ติดตามเราผ่านไลน์

@Finnomena

วัฏจักรการเติบโตของตลาดหุ้นสามารถแบ่งได้กว้าง ๆ ออกเป็น 2 ช่วง คือ (1) ช่วงตลาดกระทิง (bull market) ซึ่งเป็นช่วงที่ราคาหุ้นปรับตัวขึ้นต่อเนื่อง โดยมักจะมาพร้อมกับการขยายตัวทางเศรษฐกิจ และ (2) ช่วงตลาดหมี (bear market) ซึ่งเป็นช่วงที่ราคาหุ้นซึมลง และเศรษฐกิจค่อนข้างซบเซา ซึ่งทั้งสองวัฏจักรจะเกิดขึ้นต่อเนื่องกันไป โดยหากเราต้องการสร้างผลตอบแทนในระดับสูง การลงทุนในตลาดกระทิงจะได้ผลตอบแทนมากกว่า ทั้งนี้ เราเชื่อว่า ปัจจุบันตลาดหุ้นสหรัฐฯ ยังอยู่ในช่วงเริ่มต้นของตลาดกระทิง โดยความผันผวนและการปรับฐานในระยะสั้นถือเป็นเรื่องปกติ และตลาดหุ้นน่าจะยังเติบโตได้ต่อไป

การถดถอยทางเศรษฐกิจ (recession) ครั้งประวัติศาสตร์ได้จบลงแล้ว

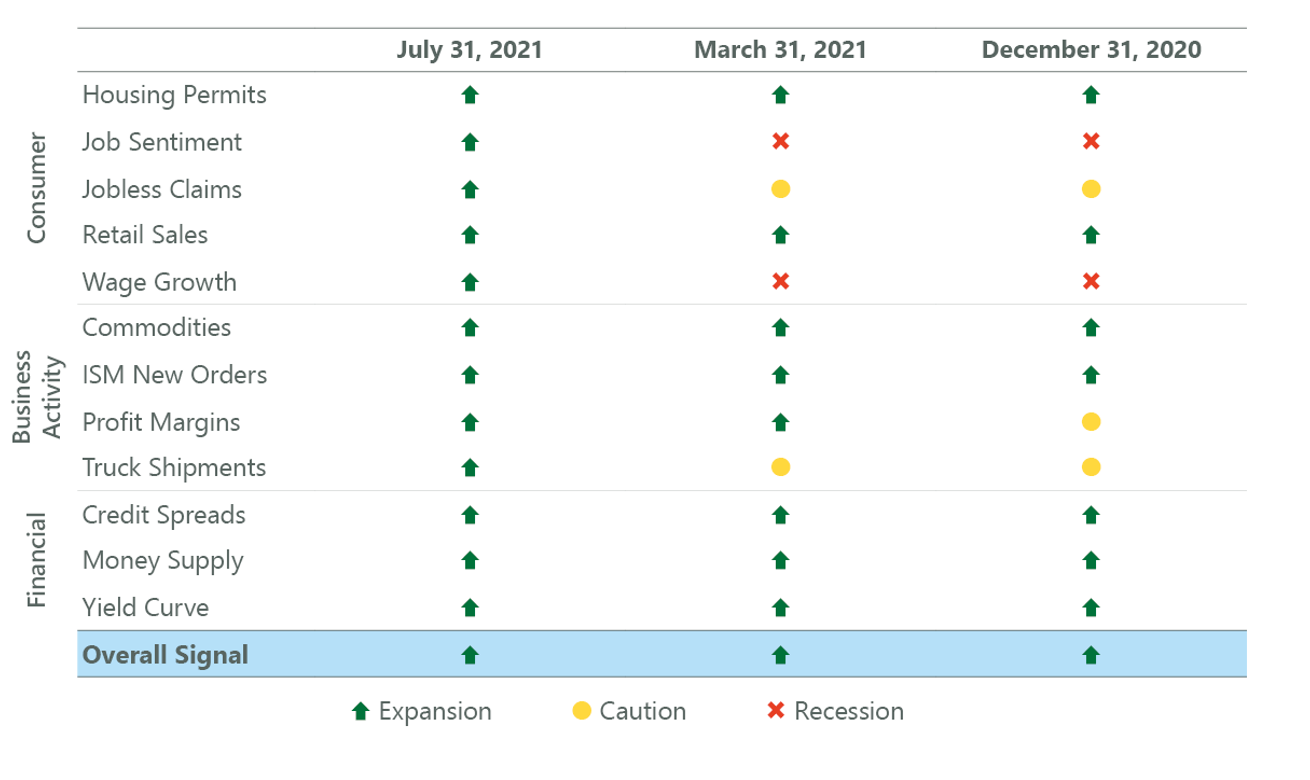

สำนักวิจัยเศรษฐกิจแห่งชาติสหรัฐฯ (National Bureau of Economic Research: NBER) ประกาศว่าจุดต่ำสุดของเศรษฐกิจสหรัฐฯ ได้เกิดขึ้นในเดือนเมษายน 2563 และได้ผ่านพ้นเป็นที่เรียบร้อยแล้ว โดยการถดถอยทางเศรษฐกิจดังกล่าว สืบเนื่องจากวิกฤติ COVID-19 กินระยะเวลาเพียงแค่ 2 เดือนเท่านั้น และถือเป็นช่วงเวลาการถดถอยทางเศรษฐกิจที่กินระยะเวลาน้อยที่สุด ซึ่งเราประเมินจุดสิ้นสุดการถดถอยจากเครื่องชี้การฟื้นตัวทางเศรษฐกิจ (recovery signal) ที่แสดงผลโดยรวมเป็นสีเขียว (มีสีเหลืองหรือแดงบ้างประปราย แต่โดยรวมเป็นสีเขียว) ตั้งแต่ช่วงเดือนมิถุนายน 2020 (14 เดือนก่อนหน้า) และล่าสุดเครื่องชี้ความเสี่ยงการถดถอยทางเศรษฐกิจ (recession risk signal) ได้เปลี่ยนเป็นสีเขียวทั้งหมด ตั้งแต่ 2 เดือนที่ผ่านมา (กรกฎาคม 2021) แม้ว่าจะมี COVID-19 สายพันธ์เดลต้าระบาด ซึ่งสะท้อนให้เห็นว่าการฟื้นตัวมีความแข็งแกร่งอย่างมาก

เศรษฐกิจยังคงเติบโตต่อเนื่อง แม้ว่าจะต่ำกว่าประมาณการ

ในช่วงหลายเดือนที่ผ่านมา เราพบว่าสัญญาณการฟื้นตัวทางเศรษฐกิจค่อนข้างดีมาก และอยู่ในระดับดีที่สุดครั้งหนึ่งในประวัติศาสตร์ แม้ว่าผลิตภัณฑ์มวลรวมในประเทศ (GDP) ที่ประกาศออกมาจะต่ำกว่าประมาณการเล็กน้อย (6.5% เมื่อเทียบกับการประมาณการที่ 8.4%) ซึ่งมีสาเหตุหลักมาจากความตึงตัวของห่วงโซ่อุปทาน และการใช้จ่ายภาครัฐที่ชะลอตัวลง อย่างไรก็ดี เรามองว่าปัจจัยทั้งสองไม่ค่อยมีผลต่อการตัดสินใจของนักลงทุนในตลาดหุ้นเท่าใดนัก และประเมินว่าเศรษฐกิจจะขยายตัวต่อเนื่องในช่วยครึ่งปีหลัง ทั้งนี้ การขยายตัว 6.5% ในไตรมาสที่ 2 ถือเป็นการขยายตัวที่สูงที่สุดในเกือบ 20 ปี [1]

แม้ว่าเครื่องชี้ทางเศรษฐกิจยังบ่งชี้ความแข็งแกร่งทางเศรษฐกิจ แต่เราเชื่อว่าปัจจุบันน่าจะเข้าใกล้จุดสูงสุด (peak) ของภาวะเศรษฐกิจ และการเติบโตของรายได้บริษัทในตลาดหุ้นในระยะสั้นแล้ว อย่างไรก็ดี เราเชื่อว่าการชะลอตัวลงนี้เป็นเพียงแค่ช่วงการเปลี่ยนผ่านจากวัฏจักรช่วงต้น (early–cycle) ไปยังวัฏจักรช่วงกลาง (mid–cycle) ของตลาดกระทิงครั้งใหญ่เท่านั้น และเรามองว่าความผันผวนของตลาดหุ้นในช่วงการเปลี่ยนผ่านนี้เป็นเรื่องปกติ โดยนักลงทุนอยู่ระหว่างการประเมินทิศทางการเติบโตของเศรษฐกิจโดยรวม และแสวงหาการลงทุนในธีม (theme) หลักเพื่อขับเคลื่อนเศรษฐกิจในระยะต่อไป ซึ่งเราเชื่อว่า นี่ไม่ใช่สัญญาณที่แสดงถึงการถดถอยทางเศรษฐกิจ และจะไม่มีการการถดถอยซ้ำซ้อน [2] (double–dip) หลังจากเศรษฐกิจถดถอยมาครั้งหนึ่งแล้วในช่วง COVID–19 เกิดขึ้นอย่างแน่นอน

[1] นับตั้งแต่ไตรมาสที่ 3 ของปี 2003 โดยไม่รวมการขยายตัวในไตรมาสที่ 3 ของปี 2020 ซึ่งเรามองว่าเป็นค่าผิดปกติ เพราะเป็นตัวเลขหลังการฟื้นจากวิกฤตทันที

[2] การหดตัวของเศรษฐกิจเป็นครั้งที่ 2 ภายใน 1 ปีหลังจากการหดตัวครั้งแรก

การถดถอยซ้ำซ้อนของเศรษฐกิจสหรัฐฯ ในอดีต

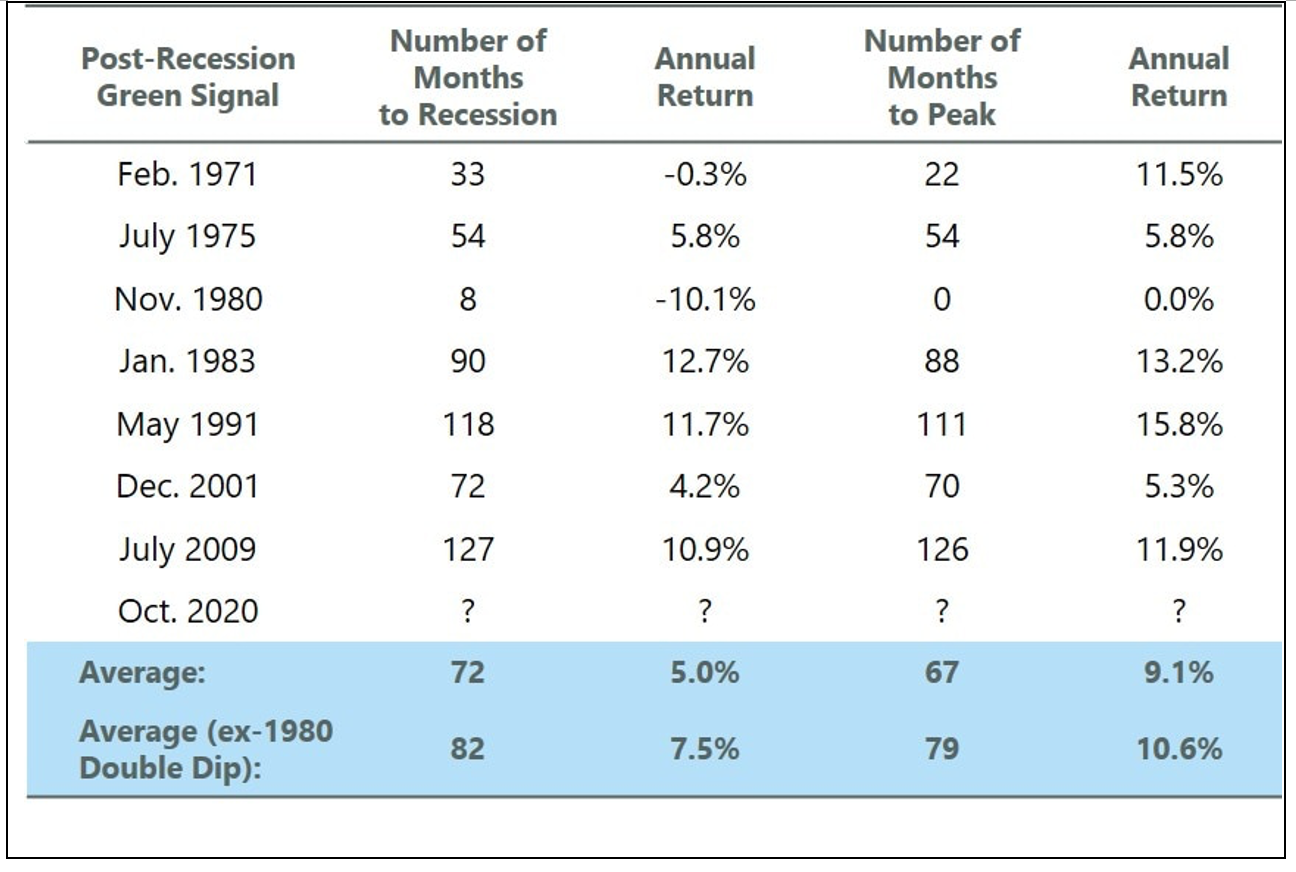

จากสถิติที่ผ่านมา เราพบว่าการถดถอยซ้ำซ้อนเกิดขึ้นน้อยครั้งมาก โดยหลังสงครามโลกครั้งที่ 2 เกิดขึ้นเพียงครั้งเดียว และภายหลังช่วงกลางศตวรรษที่ 18 (ช่วงประมาณปี 1850 เป็นต้นไป) เกิดขึ้นรวมทั้งสิ้น 3 ครั้ง ซึ่งจากการศึกษาของสำนักวิจัยเศรษฐกิจแห่งชาติสหรัฐฯ พบว่าการขยายตัวของเศรษฐกิจกินระยะเวลานานขึ้น และการหดตัวของเศรษฐกิจเกิดขึ้นน้อยครั้งลง โดยการขยายตัว 4 ครั้งล่าสุดกินเวลาโดยเฉลี่ยประมาณ 103 เดือน (8.5 ปี) โดยที่ 3 ใน 4 ครั้งที่ยาวที่สุด (และ 4 ใน 6 ครั้งที่ยาวที่สุด) เกิดขึ้นในช่วง 40 ปีที่ผ่านมา

อนึ่ง ในช่วงที่ผ่านมาตลาดหุ้นให้ผลตอบแทนตั้งแต่ช่วงการขยายตัวทางเศรษฐกิจ จนถึงช่วงเศรษฐกิจถดถอยเฉลี่ยประมาณปีละ 7.5% และให้ผลตอบแทนเฉลี่ยประมาณ 10.6% ตั้งแต่เริ่มช่วงการขยายตัวทางเศรษฐกิจจนถึงช่วงขยายตัวสูงสุด ก่อนเข้าสู่ช่วงเศรษฐกิจถดถอย

ความผันผวนและการปรับฐานเป็นเรื่องปกติที่แสดงให้เห็นว่ากลไกตลาดยังทำหน้าที่ได้ดี และตลาดกระทิงน่าจะขยายตัวต่อไป

แม้ว่าผลตอบแทนโดยรวมจากตลาดหุ้นค่อนข้างแข็งแกร่งในช่วงเศรษฐกิจขยายตัว ตลาดหุ้นก็ยังมีความผันผวน และมีการปรับฐานเป็นระยะ ๆ เช่น ในช่วงตลาดกระทิงล่าสุด เราพบว่ามี (1) การปรับฐานขนาด 15-20% ในปี 2010 2011 และปี 2018 (2) การปรับฐานขนาด 10-15% ในปี 2016 และ 2018 และ (3) การปรับฐานช่วงประมาณ 10% ในปี 2011 2012 และ 2015 ซึ่งนักลงทุนหน้าใหม่อาจจะมีความวิตกกังวลเกี่ยวกับความผันผวนดังกล่าว แต่เราเชื่อว่าการปรับฐาน และความผันผวนเป็นเรื่องปกติของตลาดหุ้น และเป็นปัจจัยสำคัญที่แสดงถึงตลาดกระทิงในระยะเริ่มต้น

ในอดีต ความผันผวนที่เกิดขึ้นระหว่างการเปลี่ยนผ่านจากช่วงวัฏจักรช่วงต้นไปยังวัฏจักรช่วงกลางของตลาดกระทิงในปี 1994 2003 และ 2011 เป็นโอกาสที่ดีมากสำหรับนักลงทุนระยะยาว สุดท้ายนี้ เราเชื่อว่า เมื่อพิจารณาสถานการณ์ปัจจุบัน จากการฟื้นตัวทางเศรษฐกิจที่แข็งแกร่ง การขับเคลื่อนจากการบริโภค และธุรกิจที่เข้มแข็ง การปรับฐานจะเป็นการปรับฐานเพื่อการเติบโตในอนาคต และตลาดกระทิงน่าจะขยายตัวได้ต่อเนื่องต่อไป

เนื้อหาต้นฉบับโดย Jeffrey Schulze, CFA

Director, Investment Strategist

Josh Jamner, CFA

Vice President, Investment Strategy Analyst

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content