ติดตามเราผ่านไลน์

@Finnomena

ถ้านักลงทุนติดตามการเคลื่อนไหวของหุ้นจีนในช่วง 6 เดือนที่ผ่านมา จะเห็นว่าหุ้นจีนได้รับผลกระทบในเชิงลบอย่างมีนัยสำคัญ สืบเนื่องจากกรณีที่ทางการจีนออกกฎเกณฑ์กำกับดูแลบริษัทต่าง ๆ อย่างเข้มงวด ทั้งบริษัทเทคโนโลยีขนาดใหญ่ บริษัทกวดวิชา ตลอดจนบริษัทเกม เพื่อจัดระเบียบทางสังคม และเศรษฐกิจ

ช่วงที่กฎเกณฑ์ต่าง ๆ ทยอยออกมา เราพบว่าราคาหุ้นของบริษัทที่ได้รับผลกระทบจากกฎเกณฑ์ดังกล่าวโดยตรง ปรับตัวลดลงอย่างมีนัยสำคัญ ก่อนจะฟื้นกลับมาได้บ้าง แต่ก็ยังนับว่ายังห่างไกลจากราคาเดิม ก่อนที่ทางการจีนจะเริ่มมีมาตรการกำกับดูแล

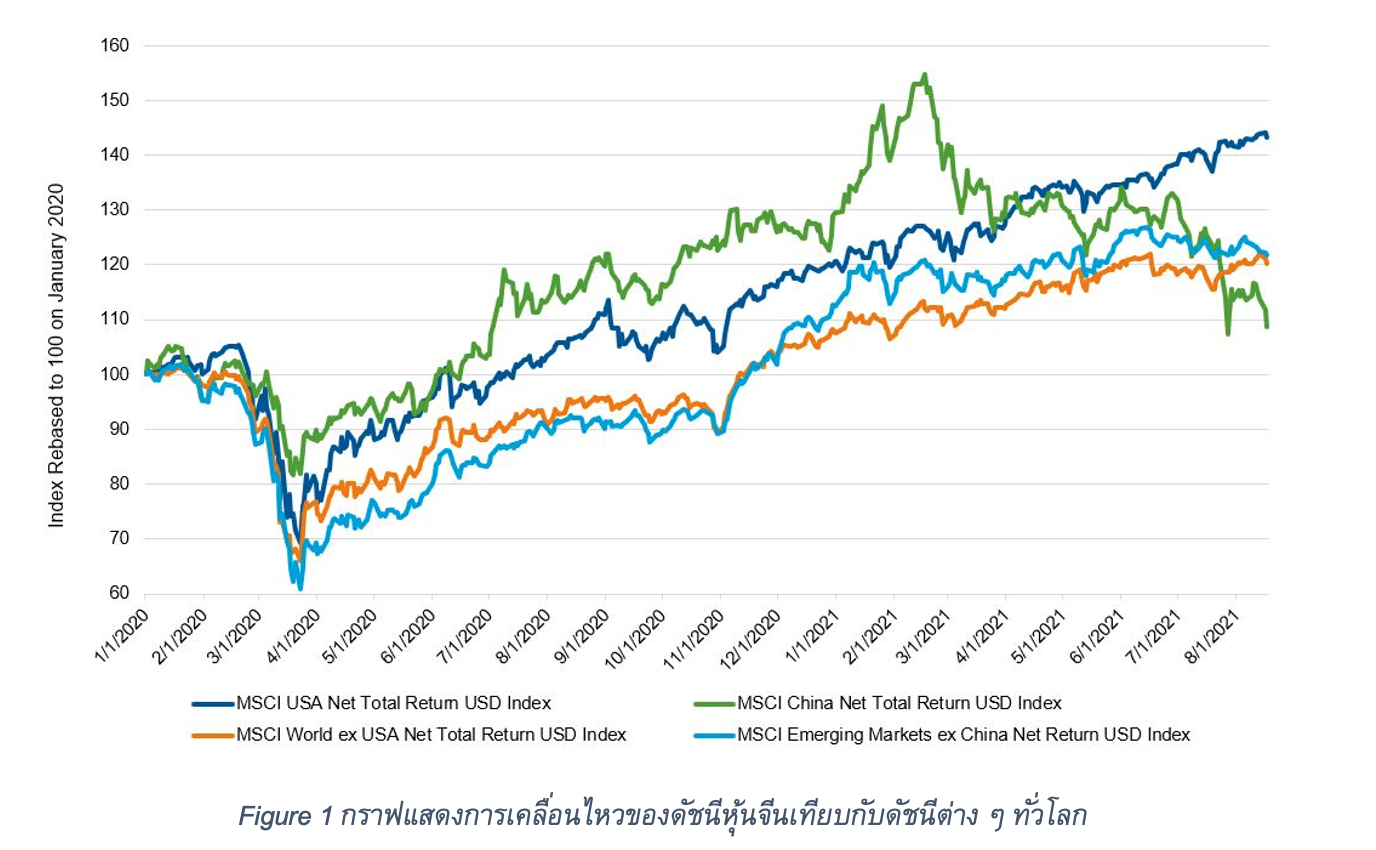

หากเรานึกถึงนิทานอีสปเรื่องกระต่ายกับเต่า หลายคนอาจจะเปรียบเทียบจีนเป็นกระต่าย และประเทศอื่น ๆ เป็นเต่า โดยในช่วงแรกกระต่ายเริ่มวิ่งอย่างรวดเร็ว เหมือนจีนที่ควบคุม COVID-19 ได้ดี การระดมปิดเมือง และการควบคุมการแพร่ระบาดอย่างเข้มงวด ตลอดจนนโยบายผ่อนคลายทางการเงิน และการคลังที่เหมาะสม ทำให้เศรษฐจีนฟื้นตัวอย่างแข็งแกร่ง หุ้นจีนสามารถไต่ระดับจากจุดต่ำสุดในวิกฤต COVID-19 ได้อย่างรวดเร็ว ในขณะที่เศรษฐกิจโลกยังได้รับผลกระทบอย่างหนักจาก COVID-19

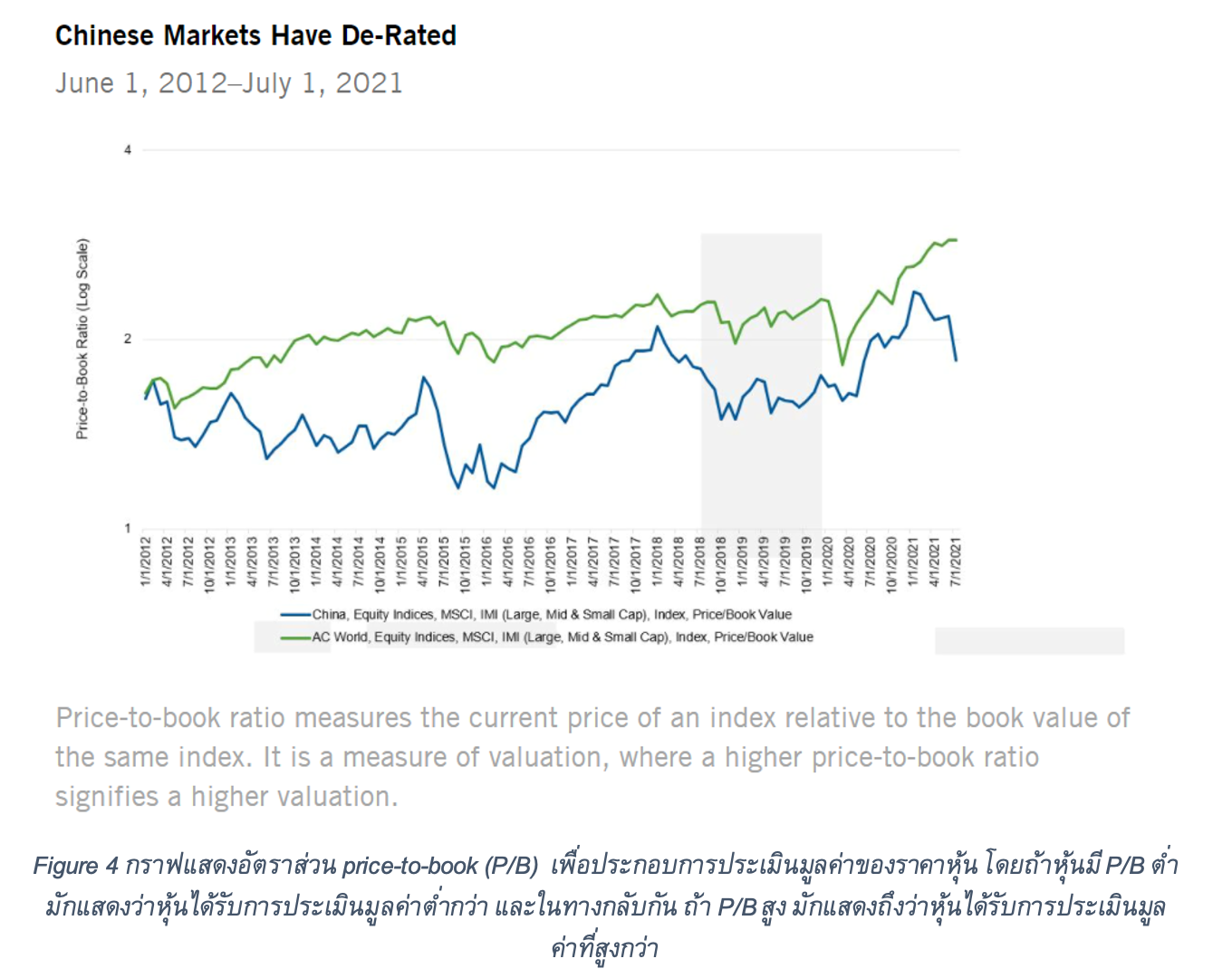

อย่างไรก็ดี เมื่อประเทศอื่น ๆ เริ่มควบคุม COVID–19 ได้ เศรษฐกิจในประเทศนั้น ๆ ก็เริ่มทยอยฟื้นตัว ตรงกันข้ามกับจีน เมื่อรัฐบาลจีนเริ่มเข้ามากำกับดูแลบริษัทต่าง ๆ อย่างเข้มงวด เราพบว่าหุ้นจีนปรับตัวลงมาจากจุดสูงสุดกว่า 30% (นับตั้งแต่เดือนกุมภาพันธ์ 2021) และถ้านับถึงปัจจุบัน ราคาหุ้นจีนโดยรวม ปรับตัวตามหลังราคาหุ้นโลกประมาณ 26% ทำให้นักลงทุนต้องมาตั้งคำถามกับตัวเองว่า เราควรทำอย่างไรต่อไปกับตลาดหุ้นจีน โดยมีประเด็นที่น่าสนใจ ดังนี้

ในช่วงแรกจีนฟื้นตัวได้อย่างรวดเร็ว แต่ก็เป็นประเทศแรกที่รัฐบาลใช้โอกาสนี้ลดความร้อนแรงทางเศรษฐกิจ เพื่อสร้างเสถียรภาพในระยะยาว

จีนเป็นประเทศแรกที่สามารถควบคุมการระบาดของ COVID–19 ได้อย่างมีประสิทธิภาพ และเศรษฐกิจสามารถฟื้นตัวได้อย่างรวดเร็ว ซึ่งส่วนหนึ่งมาจากการควบคุม COVID-19 ได้ดี การเปิดเมืองที่เร็วกว่าประเทศอื่น การกลับมาทำกิจกรรมทางเศรษฐกิจอย่างเต็มรูปแบบ ตลอดจนการส่งออกเวชภัณฑ์ และของใช้ในครัวเรือน ในช่วงที่ประเทศอื่น ๆ อยู่ในภาวะล็อกดาวน์

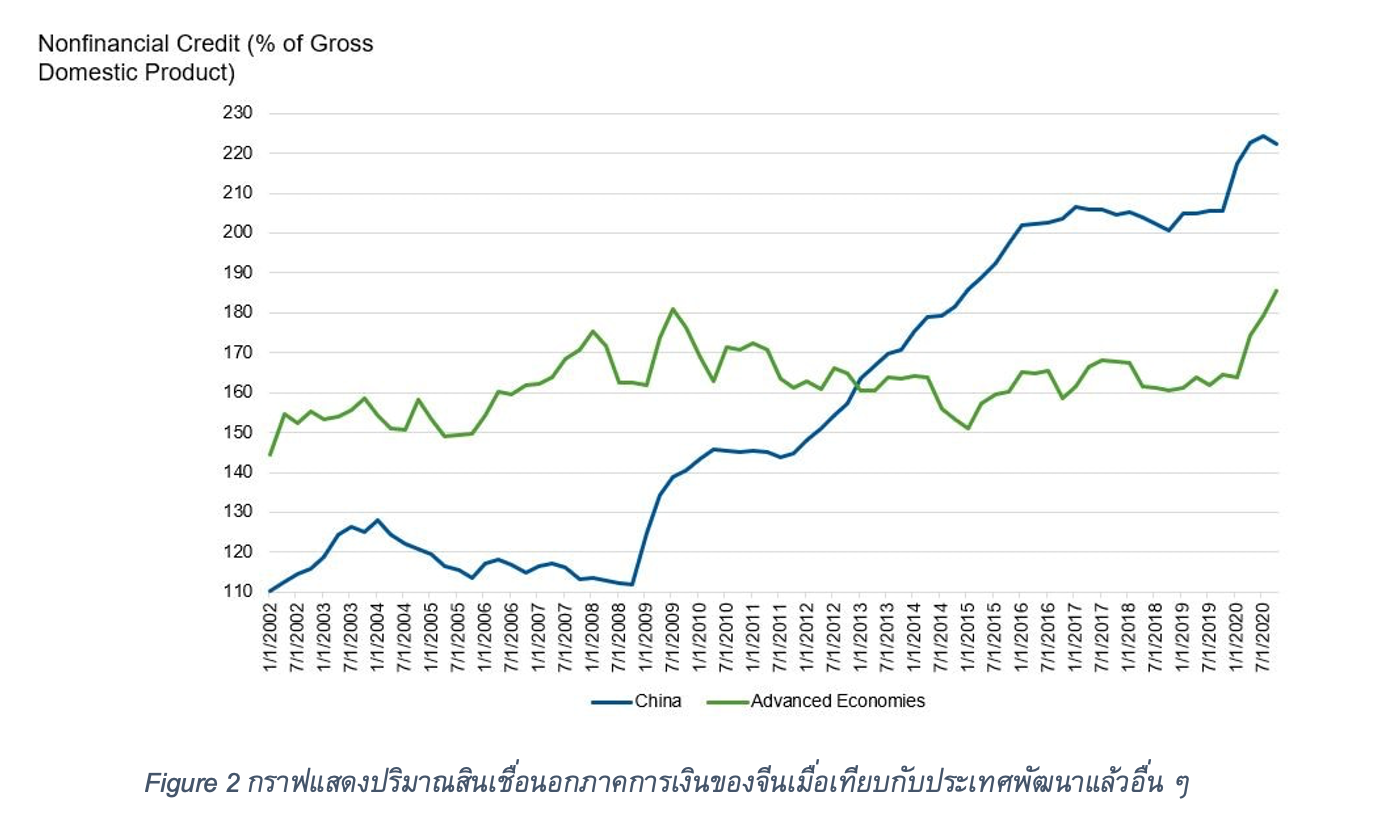

อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจจีนอย่างรวดเร็ว ทำให้รัฐบาลทยอยชะลอ และยกเลิกมาตรการสนับสนุนทางการเงิน และการคลังอย่างต่อเนื่อง เพื่อสร้างเสถียรภาพให้เศรษฐกิจมากขึ้น ซึ่งตั้งแต่ปี 2008 เป็นต้นมา ปริมาณสินเชื่อของบริษัทของบริษัทเอกชนนอกอุตสาหกรรมการเงินได้เร่งตัวขึ้นกว่าเท่าตัว จากระดับ 112% เป็น 222% ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ซึ่งแตกต่างจากประเทศพัฒนาแล้วที่ระดับสินเชื่อต่อ GDP ค่อนข้างจะทรงตัว ทำให้รัฐบาลจีนต้องกลับมาทบทวนนโยบายการเงินการคลังอีกครั้ง และปรับเปลี่ยนมาใช้นโยบายทางการเงินแบบตึงตัวมากขึ้น ทำให้การเติบโตของสินเชื่อในจีนก็เริ่มเห็นสัญญาณชะลอตัวลง ตั้งแต่เดือนมกราคม 2021

การปฏิรูปกฎเกณฑ์ของจีนกดดันราคาและทำให้ตลาดหุ้นจีนผันผวน

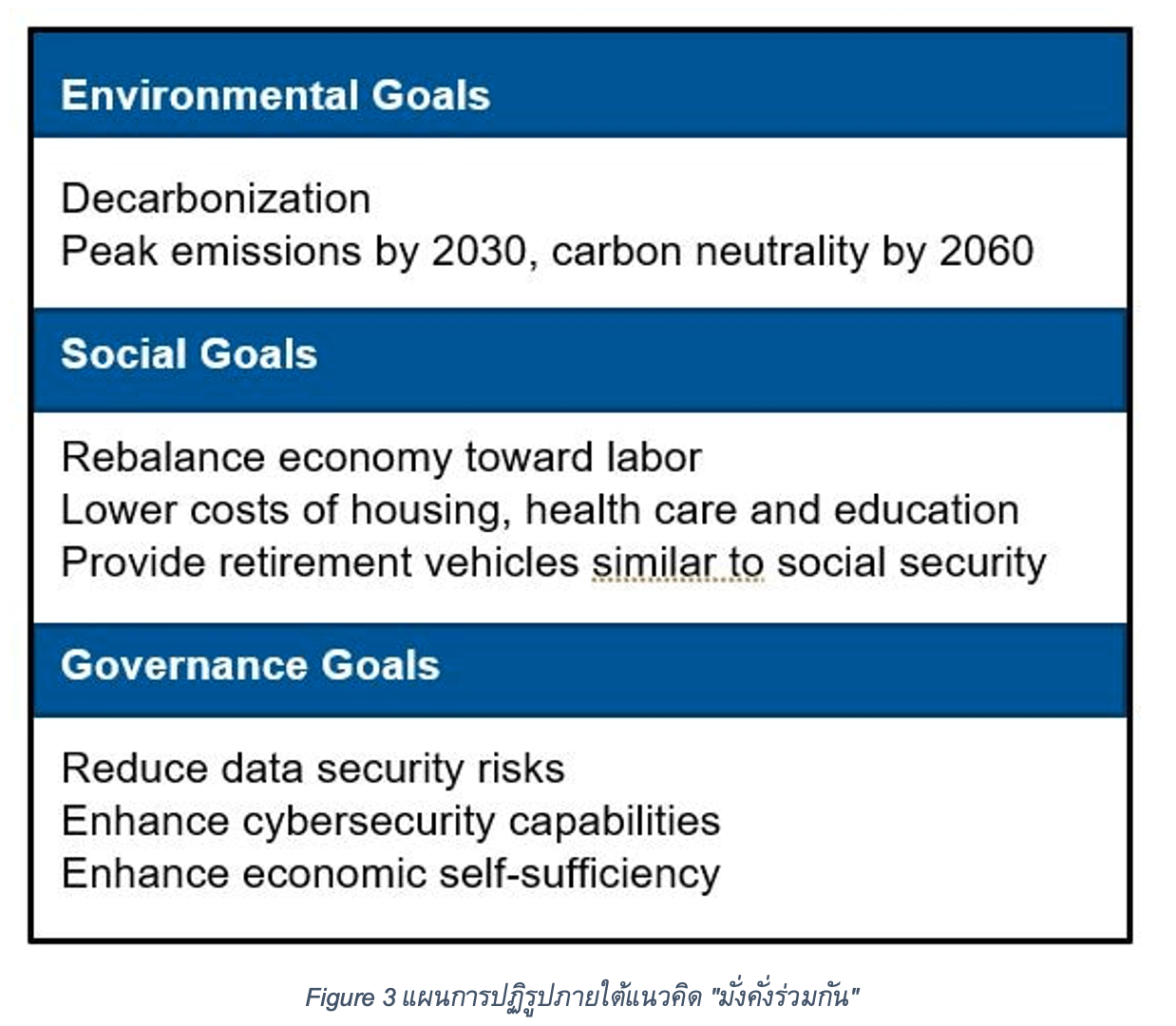

แม้ว่าการดำเนินนโยบายทางการเงินแบบตึงตัวในข้อแรกช่วยให้เศรษฐกิจชะลอความร้อนแรงได้บางส่วน แต่ปัจจัยดังกล่าวไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญมากนัก เมื่อเทียบกับการออกเกณฑ์ปฏิรูปกฎระเบียบชุดใหญ่ ในลักษณะที่ตลาดไม่ได้เตรียมตัวมาก่อน (regulatory surprises) และการผลักดันแนวคิด “มั่งคั่งร่วมกัน” (common prosperity for all) ซึ่งเน้นย้ำด้านการลดความเหลื่อมล้ำ และการกระจายความมั่งคั่งจากคนที่รวยกว่า ไปสู่คนระดับรากหญ้าที่จีนต้องการให้ลืมตาอ้าปากได้ไปพร้อม ๆ กัน

การปฏิรูปกฎเกณฑ์ และการผลักดันเรื่องการลดความเหลื่อมล้ำดังกล่าว กดดันบริษัทเทคโนโลยีขนาดใหญ่อย่างมีนัยสำคัญ โดยเฉพาะบริษัทที่ให้บริการแพลตฟอร์มต่าง ๆ อาทิ

- Alibaba บริษัทเทคโนโลยี e-commerce มีปริมาณการซื้อขาย e-commerce มากเป็น 2 เท่าของ Amazon ถูกปรับด้วยค่าปรับที่สูงเป็นประวัติการเรื่องการผูกขาดทางการค้า และบริษัทชำระเงินในเครือ (Ant Financial) ถูกระงับการเข้าซื้อขายในตลาดหุ้น

- Tencent บริษัทที่เป็นเจ้าของ Wechat ที่มีผู้ใช้งานถึง 1,200 ล้านคน และเป็นแอพที่ได้รับความนิยมมากที่สุดในโลก ถูกรัฐบาลจีนออกกฎเกณฑ์จำกัดเวลาการเล่นเกมของเยาวชน และให้ยกเลิกการผูกขาดลิขสิทธิ์เพลงในแอปพลิเคชันในเครือ

- Didi บริษัทเรียกแท็กซี่ในจีนที่มีจำนวนผู้ใช้บริการมากกว่าประชากรของสหรัฐฯ ถูกรัฐบาลจีนเข้าสอบสวนเรื่องการคุ้มครองข้อมูลส่วนบุคคล โดยรัฐบาลจีนได้ระงับการดาวน์โหลดแอปพลิเคชัน Didi จนกว่า Didi จะแก้ไขข้อบกพร่องแล้วเสร็จ

เราเชื่อว่าการปฏิรูปกฎเกณฑ์ต่าง ๆ น่าจะยังมีอีกสักระยะหนึ่ง เพื่อตอบโจทย์วิสัยทัศน์ระยะยาวของพรรคคอมมิวนิสต์จีน (CCP) โดยเป็นส่วนหนึ่งของแผนพัฒนาฉบับที่ 14 ในช่วงปี 2021-2025 ซึ่งเน้นไปที่การลดความเหลื่อมล้ำ และส่งเสริมความมั่งคั่งร่วมกัน ซึ่งการปฏิรูปกฎเกณฑ์ต่าง ๆ ครอบคลุมถึงการจัดการเรื่องการผูกขาดทางการค้า การละเมิดข้อมูลส่วนบุคคล ไปจนถึงการพัฒนาอุตสาหกรรมสีเขียว แม้ว่ากฎเกณฑ์ใหม่ ๆ นี้ น่าจะสร้างความผันผวนให้กับตลาดหุ้นอย่างหลีกเลี่ยงไม่ได้ แต่เราไม่คิดว่าความผันผวนที่เกิดขึ้นนี้จะเป็นเหตุให้รัฐบาลจีนชะลอการปฏิรูปเกณฑ์ต่าง ๆ แต่อย่างใด

การกลับมาอีกครั้งของ COVID-19 อาจเป็นความท้าทายที่จีนต้องพิจารณาเพิ่มเติม ควบคู่กับข้อกังวลด้านประสิทธิภาพของวัคซีนจีน

ปัจจุบันหลายประเทศกำลังรับมือกับ COVID-19 สายพันธุ์เดลต้า ซึ่งแพร่ระบาดได้ง่าย รวดเร็ว และรุนแรงกว่าเดิม แม้ว่าล่าสุดรัฐบาลจีนจะควบคุมการระบาดของสายพันธุ์เดลต้าได้ดี กอปรกับการฉีดวัคซีนก็ครอบคลุมปริมาณประชากรประมาณ 50-60% ของประเทศซึ่งเทียบเคียงได้กับสหรัฐฯ และสหภาพยุโรป อย่างไรก็ดี ความท้าทายในระยะต่อไปจะเป็นการทำให้คนจีนเข้าถึงวัคซีนได้มากที่สุด ซึ่งจีนยังต้องเพิ่มความพยายามด้านการฉีดวัคซีนให้ครอบคลุมทั้งประเทศ ตลอดจนตอบคำถามเกี่ยวกับประสิทธิภาพของวัคซีนจีนทั้งซิโนแวค และซิโนฟาร์ม ด้านคุณภาพที่มีข้อสงสัยว่าอาจจะด้อยกว่าวัคซีนไฟเซอร์ และโมเดอร์นา

มุมมองของหุ้นจีน

เมื่อพิจารณาจากปัจจัยมหภาค ตลาดหุ้นจีนน่าจะเผชิญกับแรงกดดันด้านการปฏิรูปกฎเกณฑ์ไปอีกสักระยะ โดยคำถามสำคัญที่นักลงทุนต้องพิจารณาคือ ราคาที่เห็น ณ ปัจจุบัน เป็นราคาที่รวม (price–in) ข่าวร้ายเข้าไปทั้งหมดหรือยัง ทั้งนี้ เราเชื่อว่า บางส่วนน่าจะซึมซับข่าวร้ายไปหมดแล้ว และเครื่องชี้บางตัวเริ่มส่งสัญญาณให้เห็นว่าบรรยากาศการลงทุนอยู่ในระดับที่เลวร้ายที่สุดเป็นประวัติการ (all-time pessimistic levels) สัญญาณที่เกิดขึ้นในลักษณะนี้มักเป็นจุดเริ่มต้นของการค่อย ๆ ฟื้นตัวขึ้นของตลาด ซึ่งนักลงทุนชื่อดัง Sir John Templeton ได้ให้ข้อคิดที่น่าสนใจว่า

ตลาดกระทิงนั้นเริ่มก่อตัวขณะผู้คนต่างมองโลกในแง่ร้าย เติบโตขณะที่ผู้คนต่างหวาดระแวง อิ่มตัวขณะที่คนต่างมองทุกอย่างในแง่ดี และเริ่มล่มสลายขณะที่ผู้คนต่างเคลิบเคลิ้ม

อย่างไรก็ดี ด้วยการที่จีนออกเกณฑ์มาอย่างต่อเนื่อง และการปฏิรูปยังคงดำเนินต่อไป เราไม่อาจคาดเดาได้เลยว่ากฎเกณฑ์ฉบับสุดท้ายจะออกมาเมื่อไร ด้วยเหตุนี้ นักลงทุนจึงต้องจับตาดูอย่างใกล้ชิด อนึ่ง การชะลอตัวลงของเศรษฐกิจจีนอาจเป็นเหตุให้รัฐบาลจีนกลับมากระตุ้นเศรษฐกิจอีกครั้ง และหากเกิดขึ้นจริง นักลงทุนจะต้องกลับมาประเมินสถานการณ์หุ้นจีนอีกทีหนึ่ง เพื่อตัดสินใจในการลงทุน

เนื้อหาต้นฉบับโดย Gene Podkaminer, CFA

Head of Research, Franklin Templeton Investment Solutions

Michael Kerwin, CFA

Senior Research Analyst, Franklin Templeton Investment Solutions

Miles Sampson, CFA

Senior Research Analyst, Franklin Templeton Investment Solutions

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content