ติดตามเราผ่านไลน์

@Finnomena

เรามองว่าตราสารหนี้ของกลุ่มประเทศตลาดเกิดใหม่ (ตลาด EM) มีความน่าสนใจ โดยเราเชื่อว่าปัจจัยพื้นฐานของกลุ่ม EM เช่น การได้ดุลการชำระเงินจากราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มขึ้น การปรับนโยบายอย่างรวดเร็วของธนาคารกลาง และแนวโน้มการเติบโตในอนาคตที่มีความแข็งแกร่ง และจะช่วยให้ตราสารหนี้ EM สร้างผลตอบแทน ในช่วงที่สินทรัพย์อื่นกำลังเผชิญกับแรงกดดันได้ดี โดยมีประเด็นต่าง ๆ ที่น่าสนใจ ดังนี้

1. ธนาคารกลาง EM ตอบสนองเชิงนโยบายต่อราคาสินค้าโภคภัณฑ์ เงินเฟ้อ และดุลการชำระเงินได้รวดเร็ว

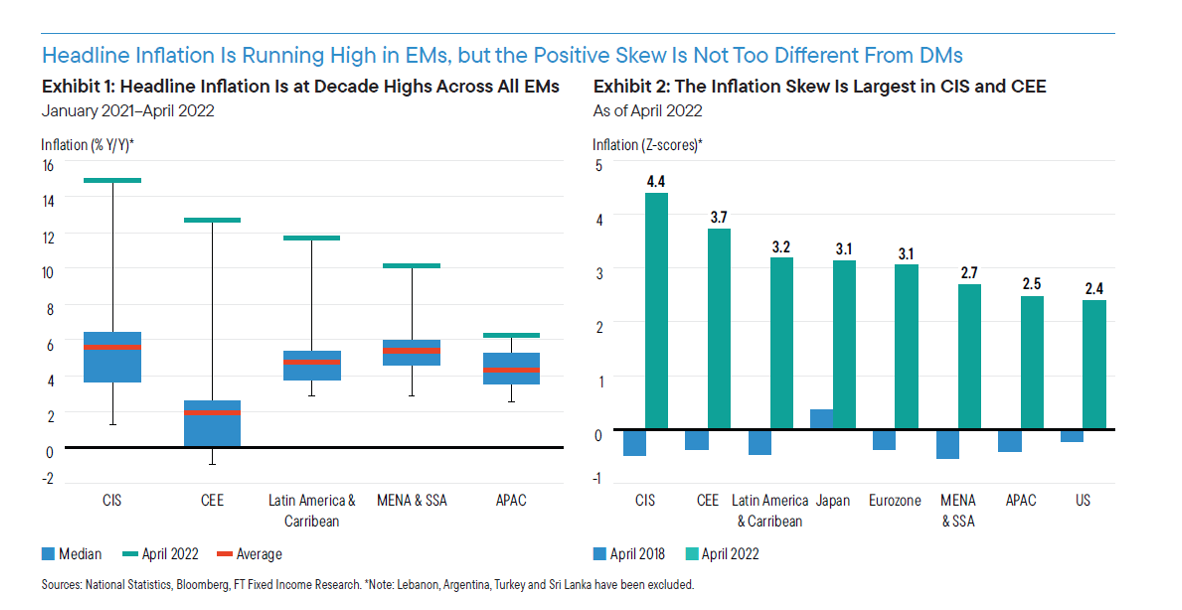

แม้ว่าภาวะเงินเฟ้อจะสร้างปัญหาให้กลุ่ม EM แต่ธนาคารกลาง EM ค่อนข้างปรับตัวได้อย่างรวดเร็ว โดยเราเชื่อว่าการตอบสนองในเชิงนโยบายที่มีประสิทธิภาพและทันการณ์ จะช่วยให้เงินเฟ้อชะลอตัวลงในช่วงครึ่งหลังปี 2022 โดยสาเหตุของเงินเฟ้อที่สำคัญมาจากราคาสินค้าและบริการที่มากขึ้น จากการอัดฉีดสภาพคล่องทั่วโลก การฟื้นตัวของความต้องการสินค้าและบริการจากการเปิดเมือง กอปรกับปัญหาห่วงโซ่อุปทาน และสงครามในยูเครน ทำให้สินค้าโภคภัณฑ์ปรับตัวขึ้นโดยเฉลี่ยมากกว่า 30% และทำให้ราคาสินค้าอื่น ๆ ปรับตัวขึ้นตาม อย่างไรก็ดี จากการประมาณการของเรา เรามองว่าอัตราเงินเฟ้อในระยะยาวจะอยู่ในระดับที่ควบคุมได้ แม้ว่าอาจจะปรับตัวสูงขึ้นในระยะสั้นที่ผ่านมา เป็นผลมาจากการปรับนโยบายทางการเงินอย่างรวดเร็วของธนาคารกลาง EM โดยอัตราเงินเฟ้อครึ่งหลังของปี 2022 จะอยู่ที่ 8.7% และจะชะลอตัวเหลือ 6.5% ในปี 2023

Figure 1 กราฟแสดงอัตราเงินเฟ้อที่ปรับตัวสูงขึ้นในช่วง 1-2 ปีที่ผ่านมา โดยสังเกตว่ากลุ่มประเทศยุโรปตะวันออก และยุโรปกลางได้รับผลกระทบจากเงินเฟ้อค่อนข้างมาก จากการพึ่งพาพลังงานจากรัสเซีย

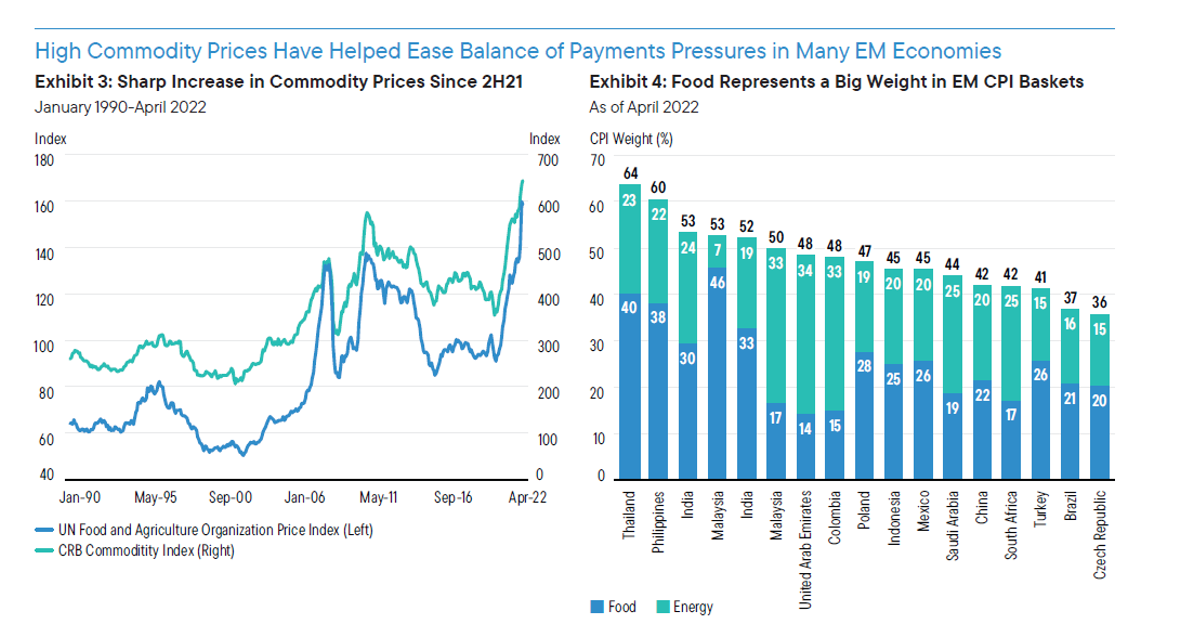

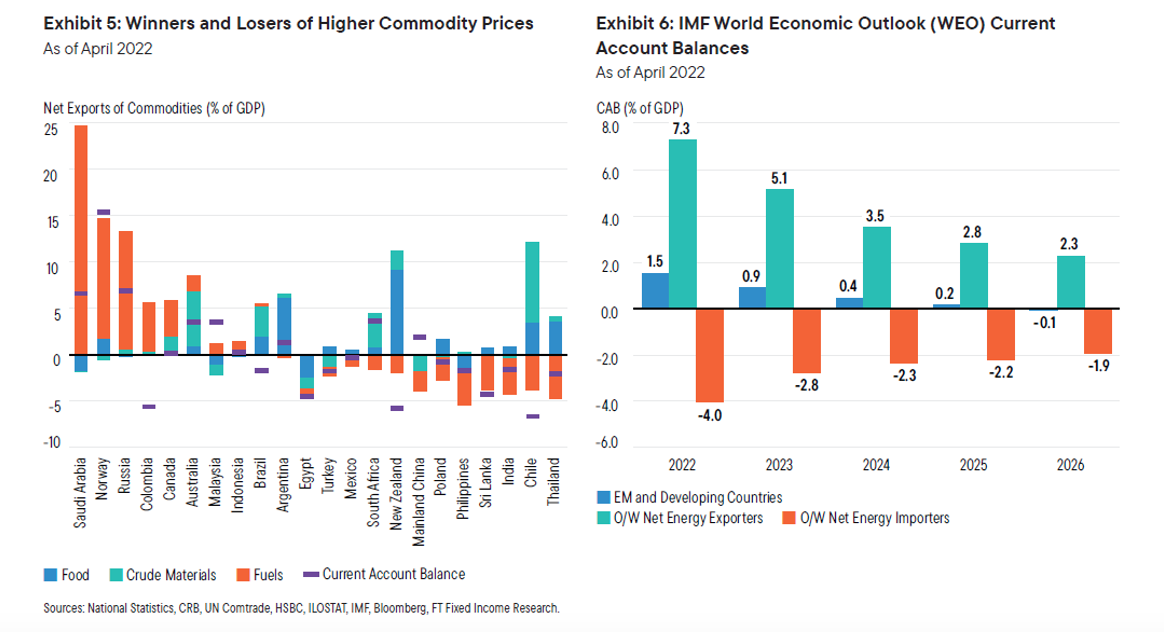

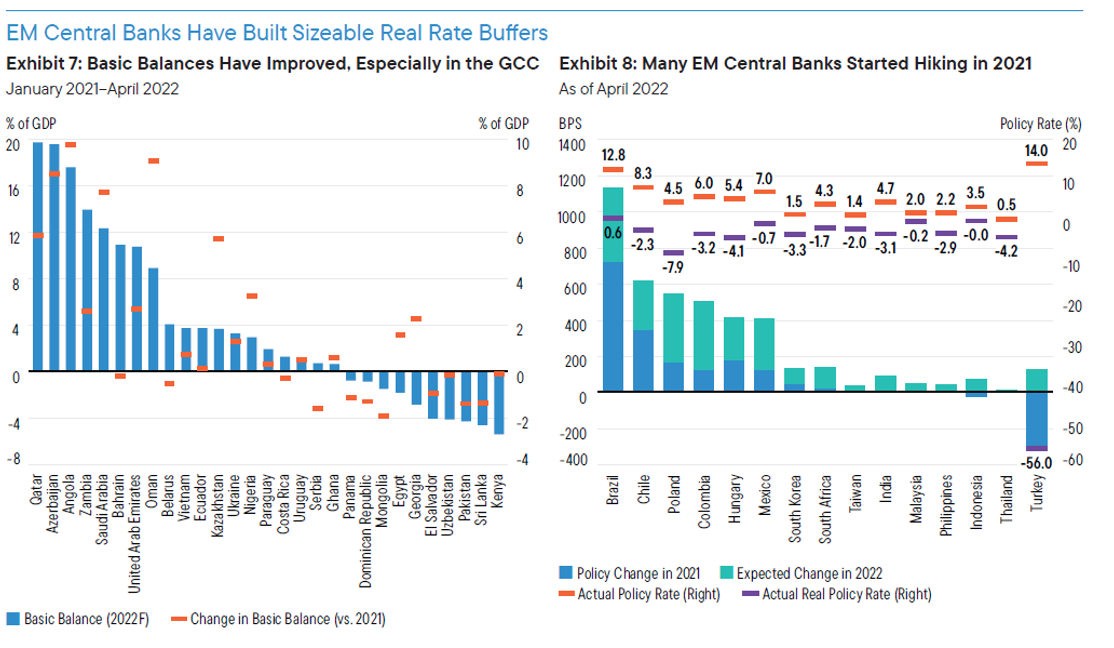

นอกจากนั้น กลุ่ม EM ยังมีดุลการชำระเงินที่มีเสถียรภาพ โดยได้รับปัจจัยสนับสนุนจากราคาสินค้าโภคภัณฑ์ที่ปรับตัวขึ้น ทำให้ดุลบัญชีเดินสะพัดปรับตัวดีขึ้น ส่งผลต่อดุลการชำระเงินที่มีเสถียรภาพมากขึ้น โดยหลายประเทศในกลุ่ม EM ยังสามารถดึงดูดการลงทุนจากต่างประเทศ (FDI) ได้มากขึ้นด้วย โดยเฉพาะในกลุ่มเอเชีย ซึ่งได้รับเงินลงทุนจากจีนค่อนข้างมาก อย่างไรก็ดี สำหรับกลุ่ม EM ที่ไม่ได้ประโยชน์จากราคาสินค้าโภคภัณฑ์ เช่น กลุ่มผู้นำเข้า และกลุ่มที่ไม่ได้รับการลงทุนจากประเทศอื่น ๆ มากนัก ยังคงมีความเสี่ยงที่ต้องจับตาดูต่อไป เช่น เคนยา แองโกลา ศรีลังกา และปากีสถาน

Figure 2 กราฟแสดงการปรับตัวสูงขึ้นของราคาสินค้าโภคภัณฑ์ ซึ่งส่งผลกระทบต่อค่าครองชีพและอัตราเงินเฟ้อของประเทศกลุ่ม EM ซึ่งให้น้ำหนักกับราคาพลังงาน และราคาอาหารในตะกร้าเงินเฟ้อสูง

Figure 3 กราฟแสดงกลุ่ม EM ที่ได้ประโยชน์จากการปรับตัวสูงขึ้นของราคาสินค้าโภคภัณฑ์ โดยประเทศผู้ส่งออกพลังงานจะได้ดุลบัญชีเดินสะพัด

ทั้งนี้ จากภาวะเงินเฟ้อที่สูง และการปรับขึ้นดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ธนาคารกลาง EM ได้ทยอยขึ้นดอกเบี้ยรองรับสถานการณ์นี้ตั้งแต่ปี 2021 แล้ว โดยถือเป็นการตอบสนองด้านนโยบายที่ค่อนข้างเร็ว โดยเฉพาะประเทศที่ได้รับประโยชน์จากราคาสินค้าโภคภัณฑ์ที่ปรับตัวเพิ่มขึ้น ได้ขึ้นดอกเบี้ยอย่างรวดเร็วตั้งแต่ปีที่ผ่านมา เช่น ธนาคารกลางบราซิลขึ้นดอกเบี้ยมากว่า 11% ธนาคารกลางชิลี และโคลอมเบียก็ปรับขึ้นดอกเบี้ยมากกว่าที่ตลาดคาดเช่นกัน รวมถึงบางประเทศในยุโรป เช่น ฮังการี และโปแลนด์ ที่ปรับขึ้นอัตราดอกเบี้ยนโยบาย 3.80% และ 4.40% ตามลำดับ

Figure 4 กราฟแสดงเสถียรภาพของดุลการชำระเงินในกลุ่ม EM และการเตรียมตัวล่วงหน้าของธนาคารกลาง EM ในการขึ้นดอกเบี้ยนโยบาย

2. การเติบโตของกลุ่ม EM ถูกกดดันในปี 2022 แต่จะกลับมาฟื้นตัวในปี 2023

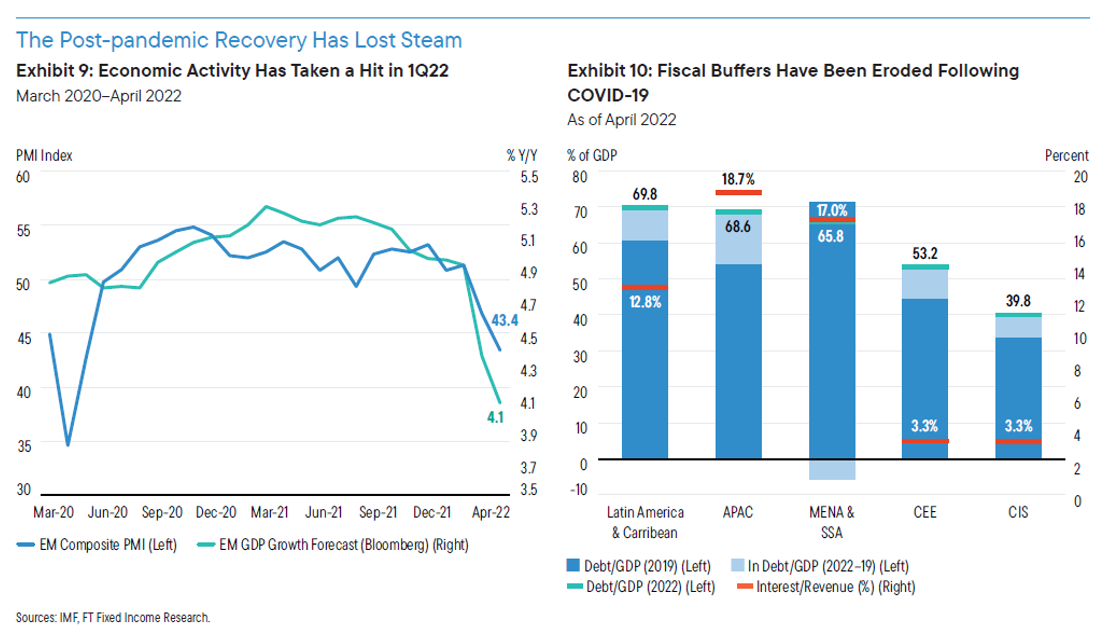

การเติบโตของกลุ่ม EM ในปี 2022 ยังคงเต็มไปด้วยความไม่แน่นอน ทั้งจากผลกระทบสงครามในยูเครน การชะลอตัวของเศรษฐกิจจีน ภาวะโรคระบาด COVID-19 และภาวะเงินเฟ้อที่เร่งตัวสูงขึ้น แม้ว่าธนาคารกลาง EM จะขึ้นดอกเบี้ยเพื่อรองรับสถานการณ์ดังกล่าวไว้บ้างแล้ว อย่างไรก็ดี ด้วยข้อจำกัดด้านนโยบายการคลัง เช่น อัตราหนี้สาธารณะที่สูงจนไม่สามารถกระตุ้นเศรษฐกิจได้มากเท่าที่ควร ทำให้การทำให้เศรษฐกิจกลับมาโตปกติในปี 2022 ดูเป็นความท้าทายค่อนข้างมาก

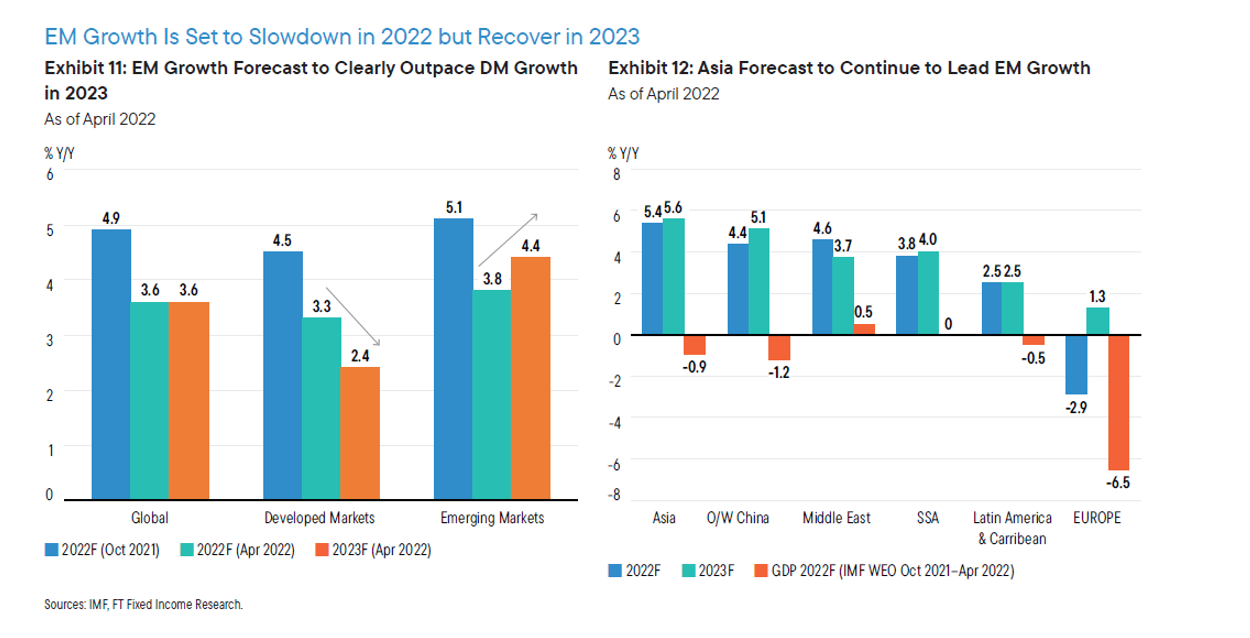

ด้วยเหตุนี้ กองทุนการเงินระหว่างประเทศ (IMF) จึงประมาณการว่ากลุ่ม EM จะเติบโตเพียง 3.8% ในปี 2022 โดยต่ำกว่าในปี 2021 ที่มีอัตราการเติบโตถึง 6.8% อย่างไรก็ดี การเติบโตของกลุ่ม EM จะเริ่มฟื้นตัวในปี 2023 โดยคาดว่าจะเติบโต 4.4% ซึ่งสูงกว่าการเติบโตของกลุ่มประเทศพัฒนาแล้ว ที่คาดว่าจะยังชะลอตัวต่อไปอีกระยะหนึ่ง ทั้งนี้ สาเหตุที่สำคัญของการเติบโตที่ช้าลงในปี 2022 มาจากสงครามในยูเครน ที่กระทบกับกลุ่ม EM ในยุโรปเป็นสำคัญ โดยเรามองว่าสงครามทำให้เศรษฐกิจยูเครนหดตัวกว่า 35% และรัสเซียกว่า 8.5%

Figure 5 กราฟแสดงการคาดการณ์ของการเติบโตทางเศรษฐกิจของกลุ่ม EM ที่คาดว่าจะชะลอตัวในปี 2022

ก่อนกลับมาฟื้นตัวในปี 2023 นำโดย EM ในภูมิภาคเอเชีย

3. จีนยังมีความไม่แน่นอนสูง

ท่ามกลางความไม่แน่นอนทั้งจากเศรษฐกิจโลก และการชะลอตัวของเศรษฐกิจในประเทศ ทำให้จีนเผชิญกับความท้าทายในการรักษาสมดุลในเชิงนโยบาย โดยประธานาธิบดี สี จิ้นผิง ได้ประกาศนโยบาย Common Prosperity (รุ่งเรืองร่วมกัน) เพื่อส่งสัญญาณชจัดความเหลื่อมล้ำ และยกระดับคุณภาพชีวิตของประชาชนในประเทศอย่างเท่าเที่ยม อย่างไรก็ดี นโยบายการควบคุม COVID-19 อย่างเข้มงวด และการปิดเมืองทำให้เศรษฐกิจจีนชะลอตัวอย่างมีนัยสำคัญ สะท้อนจากตัวเลขทางเศรษฐกิจในช่วงปลายไตรมาสที่ 1 และต้นไตรมาสที่ 2 ในปี 2022

แม้ว่าธนาคารกลางจีนจะลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ และรัฐบาลได้เข้ากระตุ้นเศรษฐกิจเป็นระยะ ๆ นั้น เรายังมองว่าเป้าหมายการเติบโตเศรษฐกิจที่ 5.5% ถือว่าค่อนข้างสูงสำหรับสถานการณ์ปัจจุบัน ซึ่งเรามองว่าอัตราการเติบโตที่ 4-5% จะดูสอดคล้องกับความเป็นจริงมากกว่า โดยในระยะถัดไป เราเชื่อว่ารัฐบาลจีนจะกระตุ้นเศรษฐกิจผ่านการลงทุนโครงสร้างพื้นฐานมากขึ้น แต่การกระตุ้นเศรษฐกิจยังต้องทำอย่างระมัดระวัง เนื่องจากเศรษฐกิจโลกยังค่อนข้างเปราะบาง และหลายประเทศเริ่มดำเนินนโยบายการเงินแบบเข้มงวดแล้ว ทำให้การกระตุ้นเศรษฐกิจในช่วงนี้ อาจส่งผลให้เกิดปัญหาต่อเสถียรภาพของระบบเศรษฐกิจจีนได้

Figure 6 กราฟแสดงให้เห็นถึงการชะลอตัวของเศรษฐกิจจีน ซึ่งเรามองว่าการเติบโตในปี 2022 อาจต่ำกว่าเป้าหมายที่วางไว้

4. การกู้ยืมเงินจากภายนอก (external financing) จะเป็นความท้าทายในยุคดอกเบี้ยสูงสำหรับบางประเทศ

การส่งสัญญาณการขึ้นดอกเบี้ยนโยบายผลักดันให้ต้นทุนการกู้ยืมเงินสูงขึ้น หลังจากภาวะดอกเบี้ยต่ำมาเป็นระยะเวลานาน โดยที่ผ่านมา กลุ่ม EM ได้ใช้ประโยชน์จากภาวะดอกเบี้ยต่ำ ด้วยการระดมทุนผ่านพันธบัตรรัฐบาลที่ให้ดอกเบี้ยต่ำ และมีระยะเวลาการไถ่ถอนที่ยาวนาน ทำให้เรามองว่าสถานการณ์การไถ่ถอนพันธบัตรคืนยังไม่น่ากังวลมากนัก โดยพันธบัตรหลายชุดมีอายุกว่า 30 ปี และบางส่วนมีกำหนดระยะเวลาไถ่ถอน 100 ปี จะมีส่วนน้อยเท่านั้นที่จำครบกำหนดภายใน 12 เดือน ซึ่งอาจจะสร้างความท้าทายอยู่บ้างสำหรับกลุ่ม EM ที่ต้องออกพันธบัตรใหม่ ในสถานการณ์ที่ดอกเบี้ยสูง เพื่อไถ่ถอนพันธบัตรชุดเก่าที่กำลังจะครบกำหนดนั้น ๆ ซึ่งหลายประเทศเริ่มส่งสัญญาณแล้วว่าอาจมีปัญหาในการชำระหนี้ เช่น เลบานอน เวเนซุเอลา และศรีลังกา ซึ่งเรามองว่าเป็นสถานการณ์เฉพาะตัว และจะไม่ส่งผลต่อบรรยากาศ EM ภาพรวม

Figure 7 เรายังเชื่อว่าตลาดพันธบัตรยังมีความยืดหยุ่น และจะไม่มีการผิดนัดอย่างมีนัยสำคัญในระยะถัดไป โดยกลุ่ม EM ได้ใช้ประโยชน์จากช่วงอัตราดอกเบี้ยต่ำสำหรับการกู้ยืมระหว่างประเทศ

สรุปมุมมองการลงทุนในตราสารหนี้ EM

การเร่งตัวของอัตราเงินเฟ้อ และการชะลอตัวของเศรษฐกิจจะเป็นปัจจัยที่ต้องจับตาดูในการลงทุนในตราสารหนี้ EM โดยเรามองว่าธนาคารกลาง EM ได้เตรียมรับมือสถานการณ์ดังกล่าวได้ค่อนข้างดี เราจึงยังมองว่าการลงทุนในตราสารหนี้ EM ยังมีความน่าสนใจ เมื่อเทียบกับตลาดกลุ่มประเทศพัฒนาแล้ว แม้ว่าสงครามในยูเครนอาจลากยาว และกดดันตลาด EM อยู่บ้าง แต่เราเชื่อว่าผลกระทบจากสงครามจะค่อย ๆ ลดลง เนื่องจากตลาดได้นำเข้าไปพิจารณาในการประเมินมูลค่าแล้ว (priced-in)

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content, ตราสารหนี้, ตลาดเกิดใหม่