ติดตามเราผ่านไลน์

@Finnomena

ในช่วง 3-4 เดือนที่ผ่านมาการส่งสัญญาณปรับขึ้นดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (FED) (รวมถึงการปรับขึ้นจริง) และการปรับฐานของตลาดหุ้น น่าจะสร้างความกังวลให้กับนักลงทุนพอสมควร เมื่อพิจารณาว่าตลาดหุ้นปรับตัวลงไปกว่า 20% หรือหุ้นบางตัวปรับตัวลงแล้วกว่า 60%

อย่างไรก็ดี ถ้าพิจารณาตลาดหุ้นของกลุ่มประเทศเกิดใหม่ (emerging market: EM) เรามองว่าการปรับฐานดังกล่าวเป็นโอกาสของนักลงทุนในการเลือกลงทุน เพื่อสร้างผลตอบแทนที่สูงในระยะยาว โดยเราแนะนำให้นักลงทุนเลือกหุ้นที่มีการเติบโตของรายได้อย่างต่อเนื่อง และยั่งยืน ซื้อขายในราคาที่ต่ำกว่ามูลค่าที่แท้จริง และมีข้อได้เปรียบทางการแข่งขันสูง (competitive advantages)

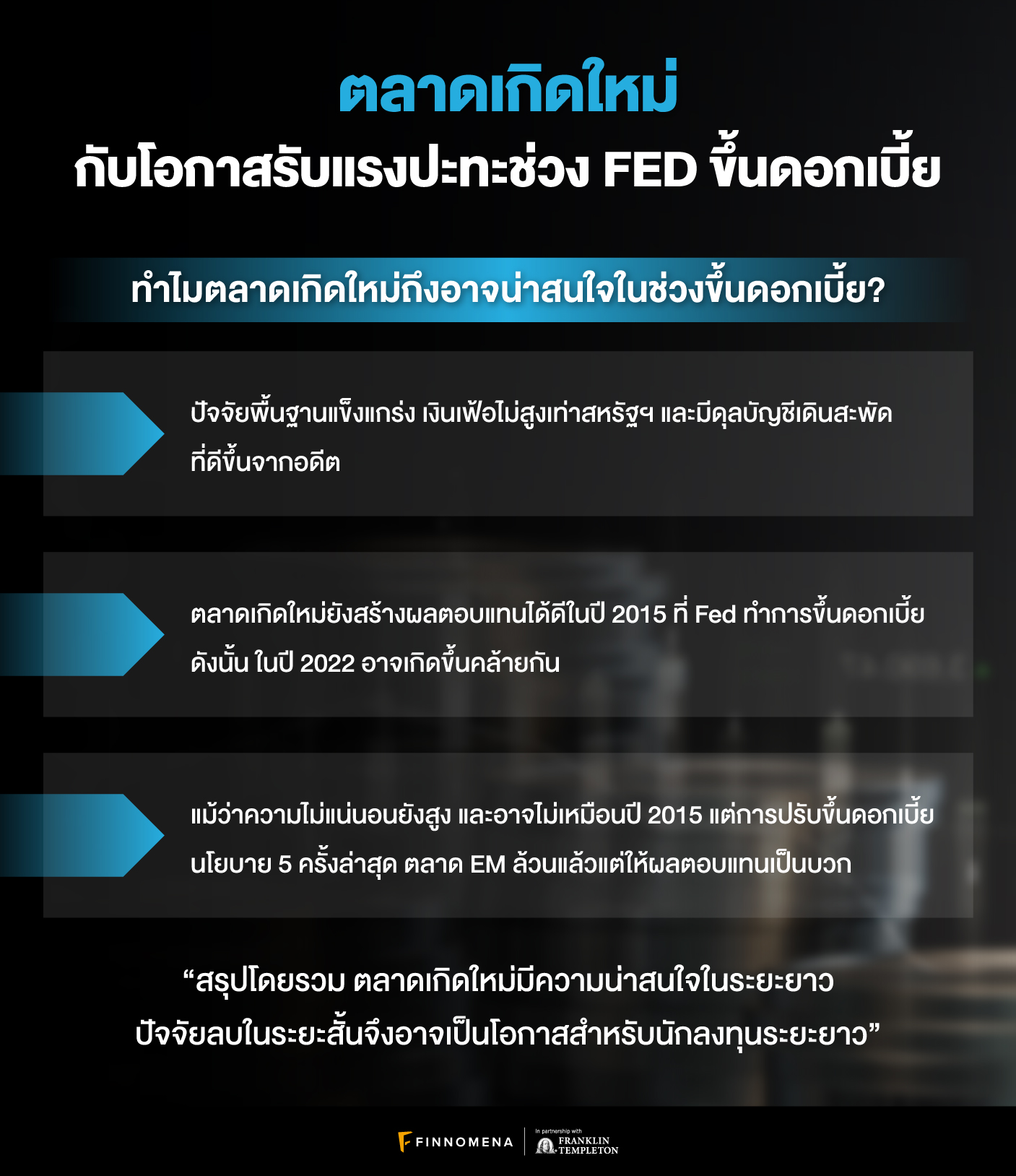

ทำไมเราถึงคิดว่าตลาด EM มีความน่าสนใจ

- ปัจจัยพื้นฐานที่แข็งแกร่งของตลาด EM

ในอดีตตลาด EM มีอัตราเงินเฟ้อเฉลี่ยสูงกว่าอัตราเงินเฟ้อของสหรัฐฯ อยู่ประมาณ 2.4% (percentage points) ซึ่งอัตราเงินเฟ้อที่สูงกว่านี้ทำให้ธุรกิจในตลาด EM มีต้นทุนทางการเงินที่สูงกว่า และกดดันอัตราการทำกำไร อย่างไรก็ดี ปัจจุบันพบว่า อัตราเงินเฟ้อของตลาด EM ปรับตัวต่ำกว่าอัตราเงินเฟ้อของสหรัฐฯ แล้ว โดยต่ำกว่าประมาณ 3.4% (percentage points) โดยมีสาเหตุหลักมาจากเงินเฟ้อสหรัฐฯ ที่เร่งตัวสูงขึ้นมากจากการอัดฉีดเงินเยียวยา และราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มสูงขึ้นในสหรัฐฯ มากกว่าในตลาด EM

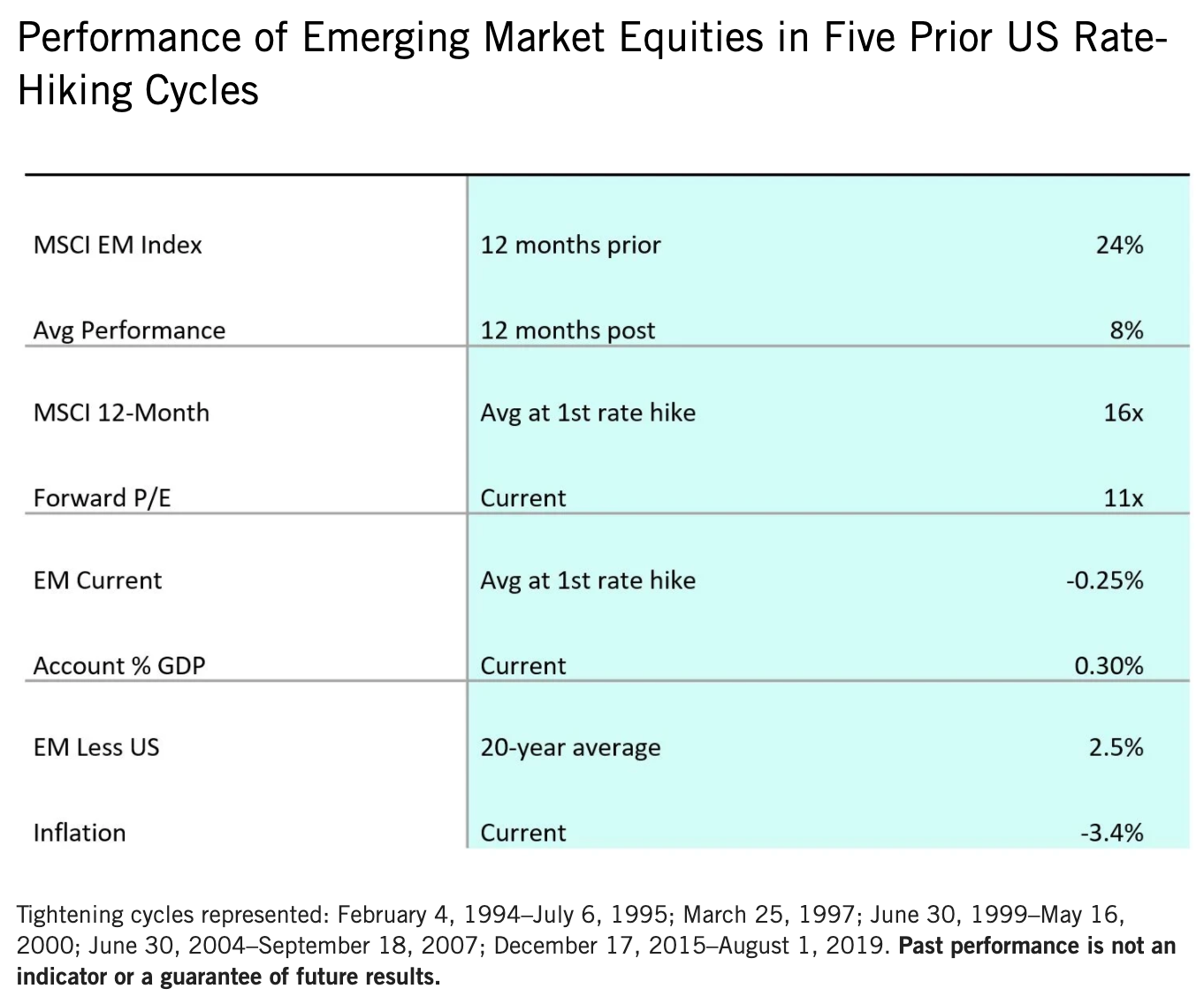

นอกจากนั้น ดุลบัญชีเดินสะพัด (current account) ของตลาด EM มีเสถียรภาพมากกว่าในอดีต โดยในวัฏจักรการปรับขึ้นดอกเบี้ยนโยบาย 5 ครั้งก่อนหน้าของ FED ตลาด EM มีอัตราส่วนการขาดดุลบัญชีเดินสะพัดประมาณ -0.25% ของ GDP แต่ ณ สิ้นปี 2021 ตลาด EM เกินดุลบัญชีเดินสะพัดประมาณ 0.3% ของ GDP ซึ่งแสดงให้เห็นว่าตลาด EM เริ่มมีความได้เปรียบด้านดุลบัญชีเดินสะพัดมากขึ้น (แปลความอย่างง่ายว่ามีรายได้เข้าประเทศมากกว่ารายจ่าย) ประกอบกับเมื่อพิจารณาควบคู่กับมูลค่าของตลาด EM จะพบว่า ในช่วงการวัฏจักรการขึ้นดอกเบี้ยนโยบาย 5 ครั้งที่ผ่านมาของ FED ตลาด EM มีอัตราส่วน P/E อยู่ที่ 16x แต่ปัจจุบัน แม้ว่าปัจจัยพื้นฐานของตลาด EM จะแข็งแกร่งขึ้นกว่าเดิมมาก แต่ตลาด EM กลับมี P/E เพียง 11x เท่านั้น ซึ่งแสดงให้เห็นว่าตลาด EM มีมูลค่าน่าสนใจ และน่าจะสร้างผลตอบแทนได้ดีในอนาคต

- สถานการณ์การประกาศขึ้นดอกเบี้ยนโยบายในปี 2022 คล้ายกับสถานการณ์ในปี 2015 ซึ่งตลาด EM สร้างผลตอบแทนได้ดี

ในวัฏจักรการขึ้นดอกเบี้ยนโยบายในปี 2015 FED เริ่มขึ้นดอกเบี้ยจากระดับใกล้ศูนย์ โดย ณ เวลานั้น อัตราส่วน P/E ของดัชนี MSCI ของกลุ่มตลาด EM (MSCI EM) อยู่ที่ระดับ 11x โดยก่อนที่ FED จะประกาศขึ้นดอกเบี้ยนโยบายครั้งแรกในปี 2015 ดัชนี MSCI EM ปรับตัวลง 14% ซึ่งเหตุการณ์ดังกล่าวคล้ายกับสิ่งที่เกิดขึ้นในปัจจุบันอย่างมาก โดยในช่วง 12 เดือนก่อนหน้าที่ FED ประกาศขึ้นดอกเบี้ยในเดือนมีนาคม 2565 ดัชนี MSCI EM ปรับตัวลง 22% ด้วยเหตุนี้ หากนักลงทุนเชื่อว่าสถานการณ์ในปี 2022 จะเกิดขึ้นคล้ายกับปี 2015 เราพบว่าหลังจาก FED ประกาศขึ้นดอกเบี้ยแล้ว ตลาด EM จะปรับตัวเพิ่มขึ้นได้ โดยในปี 2015 MSCI EM ปรับตัวเพิ่มขึ้นถึง 10%

- แม้ว่าความไม่แน่นอนยังสูง และอาจไม่เหมือนปี 2015 แต่การปรับขึ้นดอกเบี้ยนโยบาย 5 ครั้งล่าสุด ตลาด EM ล้วนแล้วแต่ให้ผลตอบแทนเป็นบวก

Figure 1 แสดงให้เห็นสถิติการปรับตัวขึ้นของตลาดหุ้น EM ในการขึ้นดอกเบี้ยนโยบายของ FED 5 ครั้งก่อนหน้า โดยตลาด EM มักจะปรับตัวขึ้นได้มากกว่าในช่วงก่อนการประกาศขึ้นดอกเบี้ยนโยบาย อย่างไรก็ดี ไม่ว่าจะช่วงก่อนหรือหลังการประกาศขึ้นดอกเบี้ยนโยบาย ตลาดหุ้น EM ล้วนให้ผลตอบแทนเป็นบวก

นักลงทุนอาจมองว่าปัจจัยต่าง ๆ ในปี 2015 ต่างจากในปี 2022 ด้วยสถานการณ์ COVID-19 และภาวะสงครามในยูเครน ทำให้การพิจารณาตัวเลขอย่างเดียวอาจไม่เพียงพอ อย่างไรก็ดี หากมองในภาพกว้าง วัฏจักรการขึ้นดอกเบี้ยนโยบาย 5 ครั้งก่อนหน้าของ FED ก็ส่งผลให้ตลาด EM ปรับตัวขึ้นได้ทุกครั้ง โดยปรับขึ้น 8% ใน 12 เดือนหลังจาก FED ประกาศขึ้นดอกเบี้ย แม้ว่าอัตราการปรับตัวขึ้นดังกล่าวจะน้อยกว่าช่วงเวลาก่อนที่ FED จะประกาศขึ้นดอกเบี้ย แต่ก็ยังถือว่าตลาด EM หลังการประกาศขึ้นอัตราดอกเบี้ยนโยบายก็ยังให้ผลตอบแทนเป็นบวกเสมอ

มุมมองโดยสรุป: เราเชื่อว่าตลาด EM น่าสนใจในระยะยาว และควรหาจังหวะซื้อเมื่อราคาอ่อนตัว

เรามองว่าโมเมนตัมการลงทุนที่ผ่านมาถูกครอบงำด้วยปัจจัยในเชิงลบระยะสั้นต่อเนื่องกัน ทั้งจากภาวะเงินเฟ้อที่เร่งตัวขึ้น ราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้น และปัญหาห่วงโซ่อุปทาน กอปรกับภาวะสงครามในยูเครน ทำให้เกิดแรงกดดันในสินทรัพย์เสี่ยงอย่างมีนัยสำคัญ เริ่มจากสินทรัพย์เสี่ยงในรัสเซียที่ถูกเทขายอย่างหนัก สร้างแรงกดดันต่อมายังสินทรัพย์เสี่ยงในจีน และกลุ่ม EM อื่น ๆ

อย่างไรก็ดี จากเหตุผลที่กล่าวมาข้างต้น เรามองว่าเป็นโอกาสของนักลงทุนระยะยาวในการเข้าลงทุน เพื่อสร้างผลตอบแทน โดยตั้งแต่ปี 1984 มีวิกฤติการณ์ทางเศรษฐกิจเกิดขึ้นหลายครั้ง เช่น วิกฤติต้มยำกุ้งในปี 1997 และวิกฤติซับไพรม์ในปี 2008 ซึ่งทั้งหมดได้ให้บทเรียนที่สำคัญกับเราว่า การปรับตัวลงในระยะสั้น ตราบใดที่พื้นฐานของบริษัทไม่เปลี่ยนแปลงล้วนแล้วแต่เป็นโอกาสในการลงทุนในระยะยาว ซึ่งนักลงทุนต้องเลือกสรรบริษัทที่รายได้เติบโตอย่างต่อเนื่อง และยั่งยืน มีข้อได้เปรียบทางการแข่งขัน ซึ่งถ้าหากหุ้นของบริษัทเหล่านี้ตกลงมาต่ำกว่ามูลค่าของบริษัท ก็จะเป็นโอกาสในการเข้าไปลงทุน เพื่อสร้างผลตอบแทนอย่างมีนัยสำคัญ

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FED, FINNOMENA Franklin Templeton, Knowledge, Long Content, ขึ้นดอกเบี้ย, ตลาดเกิดใหม่, ธนาคารกลางสหรัฐ