ติดตามเราผ่านไลน์

@Finnomena

การลงทุนในตลาดเกิดใหม่ (emerging markets) ค่อย ๆ กลับมาสร้างผลตอบแทนที่ดีอีกครั้ง ภายหลังการระดมฉีดวัคซีนเพิ่มขึ้น เพื่อป้องกันการแพร่ระบาดของ COVID-19 อย่างไรก็ดี แรงกดดันจากการปฏิรูปกฎหมาย และการกำกับดูแลบริษัทเทคโนโลยีขนาดใหญ่ในจีน ตลอดจนการกลับมาแพร่ระบาดของ COVID-19 อีกครั้งในบางพื้นที่ ทำให้ผลตอบแทนของตลาดเกิดใหม่ในช่วงที่ผ่านมาค่อนข้างน้อยกว่าตลาดประเทศพัฒนาแล้ว (developed markets) อยู่พอสมควร ทั้งนี้ เราเชื่อว่าการลงทุนในตลาดเกิดใหม่ โดยเฉพาะตลาดนอกทวีปเอเชีย (เช่น ลาตินอเมริกา และยุโรปตะวันออก) น่าจะให้ผลตอบแทนที่ดีในระยะยาว ด้วย 3 ปัจจัยสนับสนุน ได้แก่ (1) ปริมาณหนี้ที่ยังต่ำ (2) มูลค่าหุ้นที่น่าดึงดูด และ (3) กระแสเงินสดที่ค่อนข้างแข็งแกร่ง ดังนี้

1. ปริมาณหนี้ของกลุ่มประเทศตลาดเกิดใหม่ยังต่ำเมื่อเทียบกับกลุ่มประเทศพัฒนาแล้ว

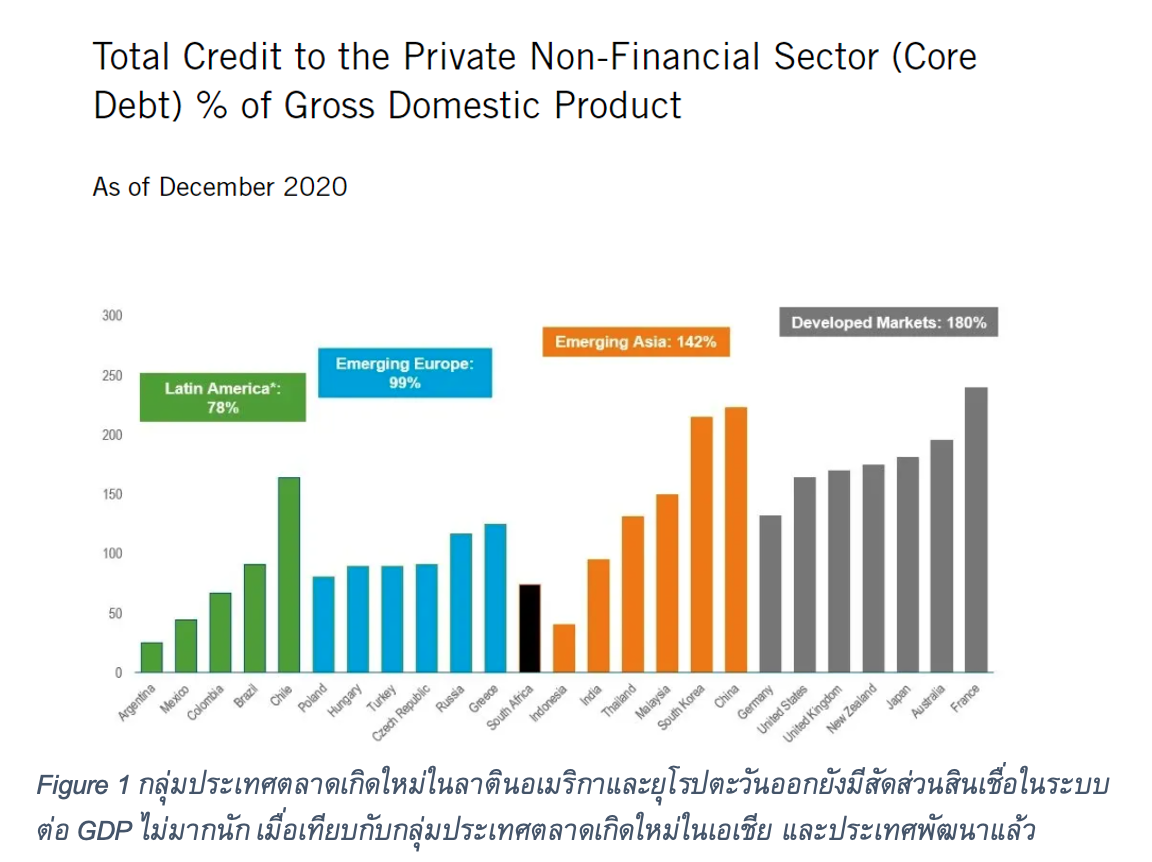

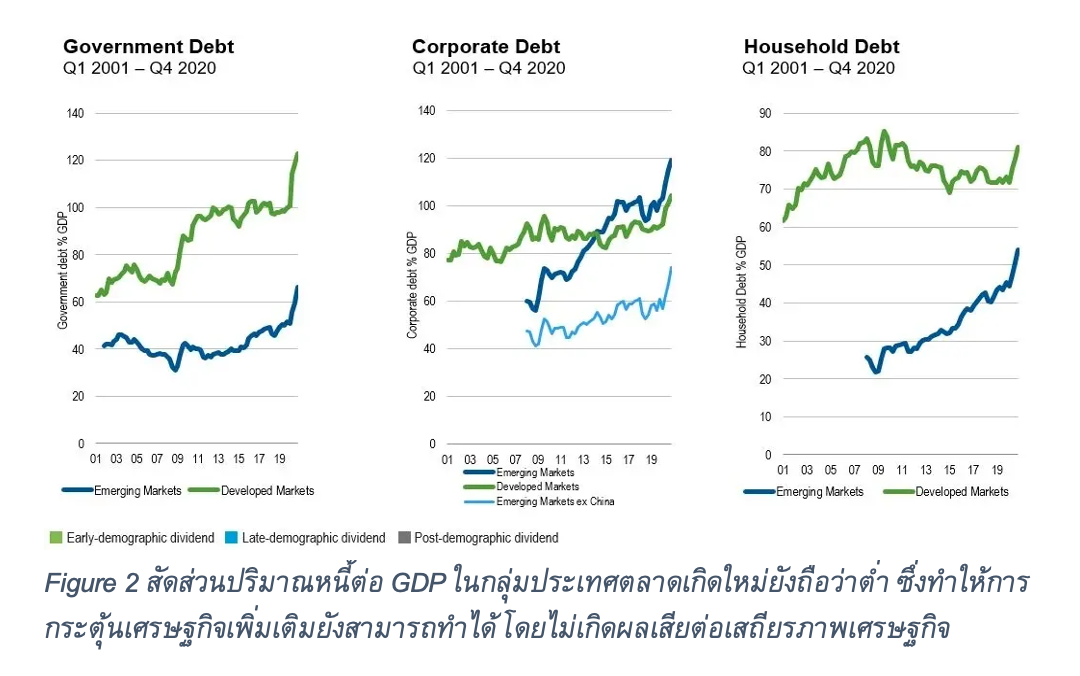

ในช่วงที่ผ่านมา หลายประเทศใช้การสร้างหนี้เป็นเครื่องมือกระตุ้นเศรษฐกิจ และเร่งการจับจ่ายใช้สอยในประเทศ เพื่อให้วงจรเศรษฐกิจดำเนินต่อไปได้ท่ามกลางการชะลอตัวของเศรษฐกิจโลก (ทั้งการก่อหนี้ภาคครัวเรือน และหนี้ภาครัฐ) ทำให้ปริมาณหนี้โดยรวมเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ปริมาณหนี้ที่สูงอยู่แล้ว ถูกเร่งให้สูงขึ้นอีกโดยวิกฤต COVID-19 ที่ทำให้หลายประเทศต้องกู้ยืมเงินเพิ่มเติม และต้องเพิ่มการกระตุ้นเศรษฐกิจ เพื่อแก้ไขปัญหาวิกฤตนี้ อย่างไรก็ดี เราพบว่าปริมาณหนี้ของกลุ่มประเทศตลาดเกิดใหม่ (ยกเว้น จีน) ยังถือว่าต่ำ เมื่อเทียบกับประเทศพัฒนาแล้ว และระดับหนี้ที่ต่ำกว่านี้เองเป็นเหตุผลที่การกระตุ้นเศรษฐกิจเพิ่มเติมยังสามารถทำได้อีก โดยที่ปริมาณหนี้ไม่ได้เป็นอุปสรรคมากนัก ซึ่งเราคิดว่าความเสี่ยงต่อเสถียรภาพเศรษฐกิจผ่านการกระตุ้นดังกล่าวยังมีน้อย

ถ้าเราพิจารณาเป็นรายภูมิภาค จะเห็นว่ากลุ่มประเทศตลาดเกิดใหม่ในลาตินอเมริกา และยุโรป มีสัดส่วนหนี้ต่อผลิตภัณฑ์มวลรวมแห่งชาติ (GDP) ค่อนข้างต่ำ เมื่อเทียบกับประเทศพัฒนาแล้ว และประเทศตลาดเกิดใหม่ในเอเชีย เป็นเหตุให้การลงทุนในลาตินอเมริกา และยุโรปตะวันออกได้รับความสนใจจากนักลงทุนในช่วงหลัง ๆ มากขึ้น เช่น เม็กซิโก มีสัดส่วนหนี้ต่อ GDP น้อยกว่า 50% บราซิลมีสัดส่วนหนี้ต่อ GDP ประมาณ 100% และอีกหลายประเทศในยุโรปตะวันออก เช่น ตุรกี ฮังการี และโปแลนด์ ซึ่งสัดส่วนหนี้ต่อ GDP ดังกล่าวยังถือว่าต่ำกว่าประเทศพัฒนาแล้วอยู่มาก

2. มูลค่าหุ้นของตลาดเกิดใหม่น่าดึงดูด

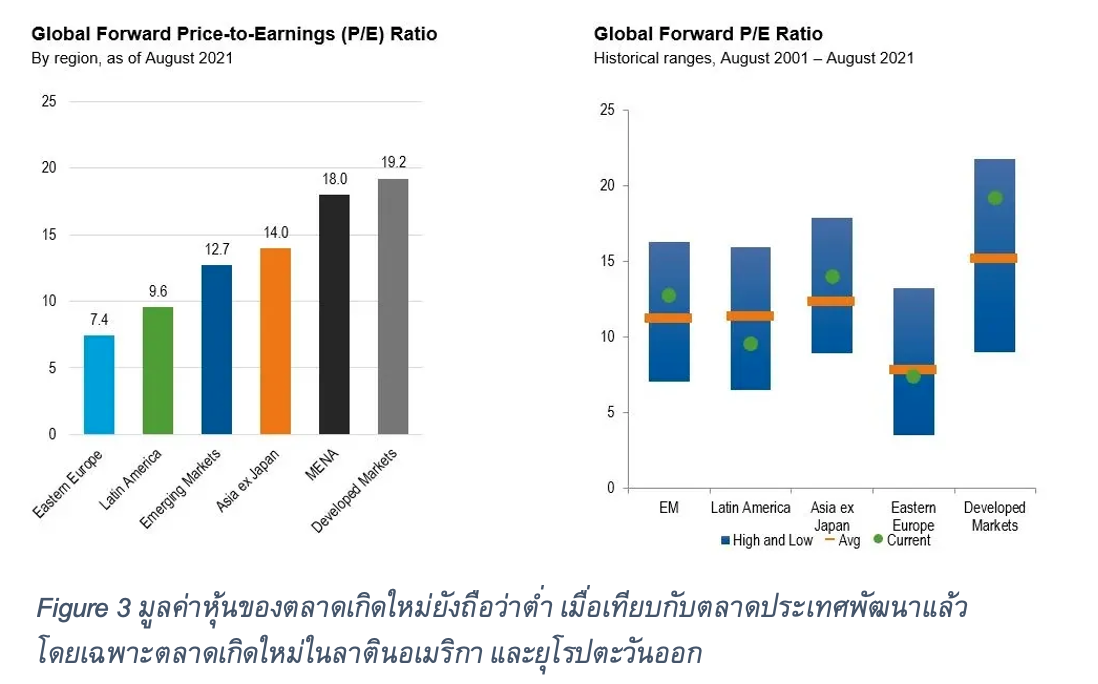

มูลค่าของตลาดเกิดใหม่หากเทียบกับตลาดประเทศพัฒนาแล้ว ถือว่ามีอัตราส่วนราคาหุ้นต่อผลกำไร price-to-earning (p/e) ที่ต่ำกว่ามาก โดยดัชนี MSCI ของกลุ่มประเทศตลาดเกิดใหม่มี p/e ที่ระดับ 13 เท่า ซึ่งกว่าต่ำกลุ่มประเทศพัฒนาแล้วที่มี p/e ที่ระดับ 19 เท่า ซึ่ง p/e ที่ถูกกว่าน่าจะช่วยดึงดูดนักลงทุนที่ต้องการสร้างผลตอบแทนในระดับสูง ภายใต้ความเสี่ยงที่ยอมรับได้เข้ามามากขึ้น

ทั้งนี้ ถ้าเจาะลึกลงไปยังตลาดเกิดใหม่ในกลุ่มประเทศยุโรปตะวันออก และลาตินอเมริกา จะพบว่า p/e ของตลาดดังกล่าวต่ำกว่าตลาดเกิดใหม่ในภูมิภาคอื่น ๆ และยังถือว่าต่ำเมื่อเทียบกับช่วงเวลาที่ผ่านมาด้วย ซึ่งเรามองว่ากลุ่มประเทศลาตินอเมริกา และยุโรปตะวันออกน่าจะเป็นกลุ่มประเทศที่ได้ประโยชน์อย่างมากจากการฟื้นตัวของเศรษฐกิจโลก เนื่องจากเป็นกลุ่มประเทศที่มีทรัพยากรธรรมชาติที่สำคัญ และเป็นที่ต้องการของอุตสาหกรรมสมัยใหม่ เช่น บราซิลมีแร่เหล็ก อาร์เจนตินาและชิลีมีแร่ลิเทียม ซึ่งเป็นส่วนประกอบสำคัญของแบตเตอรี่ในรถยนต์ไฟฟ้า ชิลีและเปรูมีแร่ทองแดง ซึ่งต้องใช้อย่างกว้างขวางในอุตสาหกรรมทั่วโลก นอกจากนั้น รัสเซียยังเป็นผู้ผลิตนิกเกิล อลูมิเนียม และน้ำมันรายใหญ่ของโลก ซึ่งการที่เศรษฐกิจโลกฟื้นตัวอย่างรวดเร็ว ทำให้มีความต้องการทรัพยากรธรรมชาติดังกล่าวค่อนข้างมาก และส่งผลให้กลุ่มอุตสาหกรรมที่เกี่ยวข้องกับทรัพยากรธรรมชาติดังกล่าวสร้างผลตอบแทนที่น่าพึงพอใจด้วย

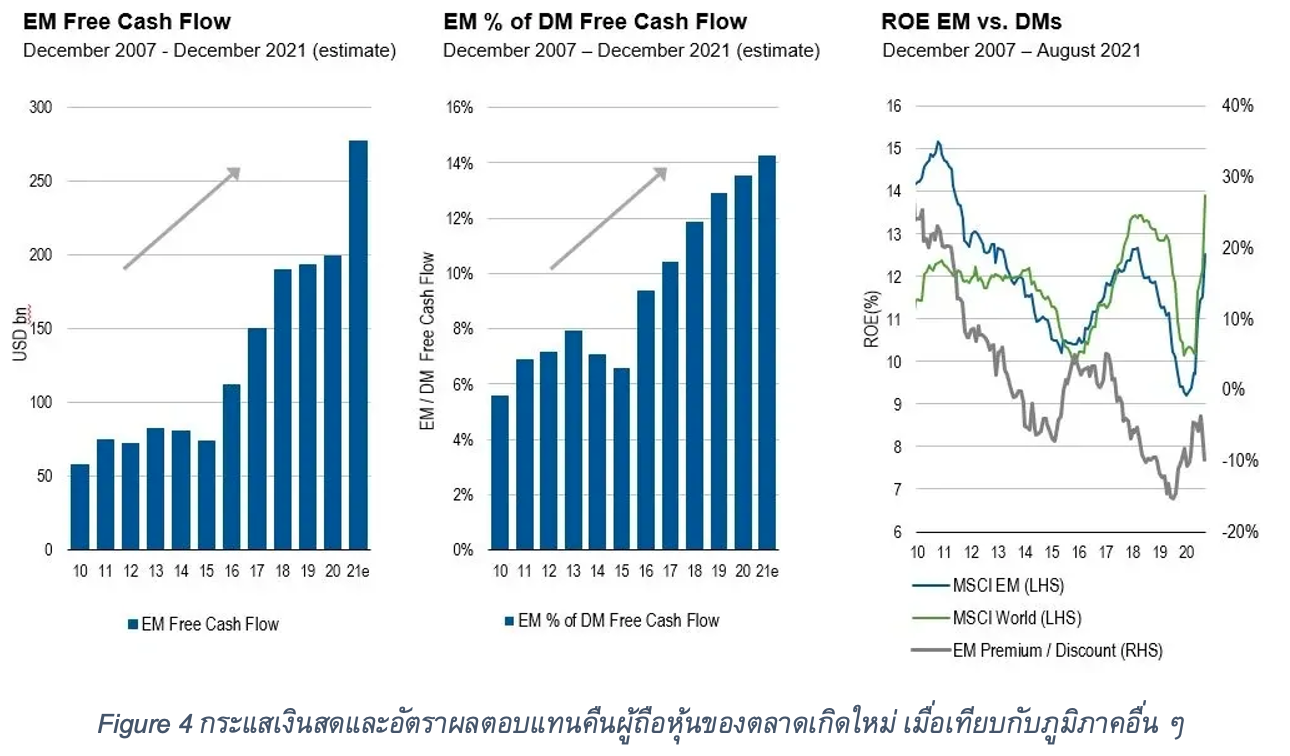

3. กระแสเงินสดที่แข็งแกร่งของบริษัทในตลาดเกิดใหม่น่าจะสร้างผลตอบแทนมากขึ้นในอนาคต และทำให้นักลงทุนหันมาสนใจหุ้นในตลาดเกิดใหม่มากขึ้น

ในช่วง 10 ปีให้หลัง เราพบว่าบริษัทในตลาดเกิดใหม่สร้างกระแสเงินสดที่แข็งแกร่งขึ้นมากเมื่อเทียบกับช่วงก่อนหน้า โดยมีสาเหตุที่สำคัญมาจากผลประกอบการของบริษัทที่เกี่ยวข้องกับทรัพยากรธรรมชาติ และบริษัทที่เกี่ยวข้องกับเทคโนโลยี โดยเฉพาะอุตสาหกรรมเซมิคอนดักเตอร์ ซึ่งเราเชื่อว่ากระแสเงินสดที่แข็งแกร่งจะช่วยให้บริษัทสามารถสร้างผลตอบแทนให้นักลงทุนได้มากขึ้น และน่าจะช่วยเพิ่มระดับความน่าลงทุน (rerating) ด้วย

สรุปมุมมองต่อตลาดเกิดใหม่

แม้เราจะเห็นว่าตลาดเกิดใหม่มีความน่าสนใจ และน่าจะให้ผลตอบแทนได้ดี ตามเหตุผลที่ได้กล่าวมาแล้วข้างต้น ทั้งด้านการเติบโตที่ต่อเนื่อง การประเมินมูลค่าที่ยังถือว่าถูกกว่าภูมิภาคอื่น ๆ และกระแสเงินสดที่แข็งแกร่ง นักลงทุนยังคงต้องระมัดระวังความเสี่ยงระยะสั้น เช่น การปรับฐานจากความกังวลของตลาดหุ้นจีนจากการปฏิรูปกฎเกณฑ์ต่าง ๆ ซึ่งอาจจะสร้างบรรยากาศเชิงลบต่อการลงทุนในตลาดเกิดใหม่บ้าง รวมถึงบริษัทที่เกี่ยวข้องกับการทำธุรกิจกับจีนที่อาจได้รับผลกระทบในเชิงลบโดยตรง และทำให้อัตราการทำกำไรลดลงด้วย นอกจากนี้ ในสถานการณ์ที่การระบาดของ COVID-19 ยังมีความไม่แน่นอน เรายังคงต้องจับตาการแพร่ระบาดอย่างใกล้ชิด ซึ่งอาจจะส่งผลกระทบต่อราคาสินค้าโภคภัณฑ์ และการฟื้นตัวของเศรษฐกิจได้ โดยเฉพาะประเทศที่พึ่งพิงรายได้จากการส่งออก อย่างไรก็ดี เรายังเชื่อมั่นในปัจจัยพื้นฐานระยะยาวของตลาดเกิดใหม่ และเชื่อว่าด้วยปัจจัยพื้นฐานทั้ง 3 ประเด็นน่าจะจะสร้างผลตอบแทนที่ดีกับนักลงทุนในอนาคต

เนื้อหาต้นฉบับโดย

Chetan Sehgal, CFA

Senior Managing Director, Director of Portfolio Management

Franklin Templeton Emerging Markets Equity

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, Emerging Markets, FINNOMENA Franklin Templeton, Knowledge, Long Content