ติดตามเราผ่านไลน์

@Finnomena

หลังจากเศรษฐกิจสหรัฐฯ ฟื้นตัวจาก COVID-19 และเติบโตอย่างแข็งแกร่งในช่วงที่ผ่านมา จนถึงปัญหาเงินเฟ้อที่เร่งตัวสูงขึ้นอย่างรวดเร็ว ทำให้ธนาคารกลางสหรัฐฯ (Fed) ต้องกลับมาทบทวนว่าจะจัดการกับสถานการณ์ดังกล่าวอย่างไรดี ซึ่งในการประชุมคณะกรรมการนโยบายการเงิน (FOMC) ของสหรัฐฯ FED ก็ได้ส่งสัญญาณชัดเจนว่าจะค่อย ๆ ลดวงเงินการซื้อสินทรัพย์ และทยอยขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป และท้ายที่สุดจะเข้าสู่กระบวนการลดงบดุลของ Fed

เรามองว่าการส่งสัญญาณใด ๆ ของ Fed จะเป็นความท้าทายอย่างมากต่อการเติบโตของเศรษฐกิจในระยะต่อไป กล่าวถือ ถ้า Fed ลดการกระตุ้นเศรษฐกิจ และขึ้นอัตราดอกเบี้ยนโยบายเร็วเกินไป อาจทำให้การเติบโตของเศรษฐกิจหยุดชะงัก ตลาดหุ้น และตลาดตราสารหนี้ผันผวนอย่างมีนัยสำคัญ ในทางกลับกัน หาก Fed ไม่สามารถควบคุมอัตราเงินเฟ้อได้ ก็จะทำให้เกิดปัญหาเสถียรภาพด้านราคา ข้าวของสินค้าและบริการแพงขึ้น ความคาดหวังเงินเฟ้อที่สูงขึ้นก็จะทำให้เงินเฟ้อจริงสูงขึ้นเป็นระยะเวลานาน และทำให้เศรษฐกิจถดถอยในที่สุด

ในบทความฉบับนี้เราจะวิเคราะห์ถึงสถานการณ์ และนัยของการดำเนินนโยบายการเงินแบบเข้มงวด (hawkish tone) ของ Fed และมุมมองของเราต่อสินทรัพย์ประเภทต่าง ๆ โดยมีประเด็นที่สำคัญ ดังนี้

Fed ส่งสัญญาณดำเนินนโยบายการเงินแบบ Hawkish มากขึ้น

ภายหลังการอัดฉีดสภาพคล่อง และการดำเนินมาตรการเยียวยาต่าง ๆ ทำให้เศรษฐกิจสหรัฐฯ กลับมาฟื้นตัวได้อย่างแข็งแกร่ง เม็ดเงินจำนวนมากในระบบส่งผลให้ดัชนีราคาผู้บริโภค (CPI) ในเดือนธันวาคม 2021 (ซึ่งเป็นเครื่องชี้วัดอัตราเงินเฟ้อที่สำคัญ) พุ่งสูงขึ้นจากปีที่ผ่านมาถึง 7.1% ซึ่งเป็นอัตราการเติบโตที่สูงที่สุดตั้งแต่ช่วงปี 1980 และ FED ได้ส่งสัญญาณ hawkish เป็นลำดับ เช่น

- วันที่ 15 ธันวาคม 2021: FOMC ส่งสัญญาณลดวงเงินการซื้อสินทรัพย์ (QE tapering) โดยจะสิ้นสุดในเดือนมีนาคม 2022 และคาดว่าจะขึ้นดอกเบี้ยนโยบาย 3 ครั้งในปี 2022

- วันที่ 5 มกราคม 2022: บันทึกการประชุม FOMC เปิดเผยให้เห็นว่า FED อาจขึ้นดอกเบี้ยเร็วกว่าที่ตลาดคาดการณ์ และการลดขนาดงบดุลของ FED อาจเริ่มทำต่อเนื่องหลังจาก FED ขึ้นดอกเบี้ย ซึ่งเร็วกว่าหลายครั้งก่อนหน้าที่ FED เคยดำเนินนโยบาย hawkish ทั้งนี้ ประธาน และเจ้าหน้าที่ระดับสูงของ FED ต่างเน้นย้ำว่า การควบคุมอัตราเงินเฟ้อเป็นเป้าหมายหลักของ FED

- วันที่ 26 มกราคม 2022: ประธาน FED ยืนยันความคาดหวังของตลาดในการขึ้นดอกเบี้ยในเดือนมีนาคม 2022 แต่ยังไม่ได้ให้ความชัดเจนว่าจะขึ้นดอกเบี้ยกี่ครั้ง ซึ่งตลาดมองว่า อาจจะหมายถึงการขึ้นดอกเบี้ยมากกว่า 4 ครั้งก็ได้ อย่างไรก็ดี ยังต้องติดตามความคืบหน้าต่อไป

การคาดการณ์ของเราในการดำเนินนโยบายของ FED รอบนี้

เรามองว่าตลาดแรงงานของสหรัฐฯ แสดงลักษณะของการจ้างงานเต็มที่ (full employment) กล่าวคือ มีตำแหน่งงานว่างค่อนข้างสูง เมื่อเทียบกับจำนวนคนว่างงาน และอัตราค่าแรงที่เร่งตัวสูงขึ้น ด้วยเหตุนี้ เราจึงคาดว่า FED

(1) จะขึ้นดอกเบี้ยในเดือนมีนาคม และพฤษภาคม 2565

(2) เริ่มลดขนาดงบดุลตั้งแต่มิถุนายน ถึงกันยายน 2565 และ

(3) ขึ้นดอกเบี้ยอีก 2 ครั้งในช่วงครึ่งปีหลังของปี 2565 โดยเราเชื่อว่า FED จะดำเนินนโยบายตามข้อมูลสนับสนุนล่าสุดในการประชุมแต่ละครั้ง ซึ่งเราเชื่อว่าน่าจะยังส่งสัญญาณถึงความร้อนแรงของเศรษฐกิจ ทำให้เรามองว่าการขึ้นดอกเบี้ยมากกว่า 4 ครั้งก็สามารถเกิดขึ้นได้

ในการดำเนินนโยบายแบบ hawkish ที่ผ่านมา (เช่น การลดขนาดวงเงินซื้อสินทรัพย์ การขึ้นดอกเบี้ยนโยบาย และการลดขนาดงบดุล FED ได้ทยอยทำนโยบายดังกล่าว โดยมีระยะเวลาระหว่างนโยบายต่าง ๆ ห่างกันหลายปี ซึ่งทำให้ FED มีเวลาพิจารณาข้อมูลประกอบ และประเมินการตอบสนองของตลาดได้ดี อย่างไรก็ดี ในปี 2022 การส่งสัญญาณของ FED ว่าจะขึ้นดอกเบี้ย หลังจากการลดขนาดวงเงินเข้าซื้อสินทรัพย์ จนถึงการลดขนาดงบดุลภายในปีเดียวกัน น่าจะเป็นความท้าทายอย่างมาก ซึ่งอาจก่อให้เกิดความเสี่ยงใน 2 ลักษณะ ดังนี้

- FED ดำเนินนโยบาย hawkish เร็ว และแรงเกินไป ทำให้การเติบโตของเศรษฐกิจหยุดชะงัก ตลาดหุ้น และตลาดตราสารหนี้ผันผวน อาทิ ดอกเบี้ยที่สูงเกินไป ทำให้การเข้าถึงแหล่งเงินทุนมีต้นทุนสูง กดดันกำไรของบริษัท และหากมีการผลักภาระต้นทุนให้กับผู้บริโภค จะทำให้กำลังซื้อของผู้บริโภคน้อยลง

- FED ดำเนินนโยบาย hawkish ช้าเกินไป ทำให้อัตราเงินเฟ้อพุ่งสูงขึ้น ราคาสินค้าและบริการปรับตัวสูงขึ้น ส่งผลต่อข้อเรียกร้องขอขึ้นค่าแรง ซึ่งจะผลักดันให้ราคาสินค้าและบริการเพิ่มสูงขึ้นอีกเป็นวัฏจักรต่อไป กดดันทำให้ FED ต้องเปลี่ยนมาใช้นโยบาย hawkish อย่างฉับพลัน และรุนแรง ซึ่งอาจก่อให้เกิดภาวะเศรษฐกิจถดถอย (recession) ได้

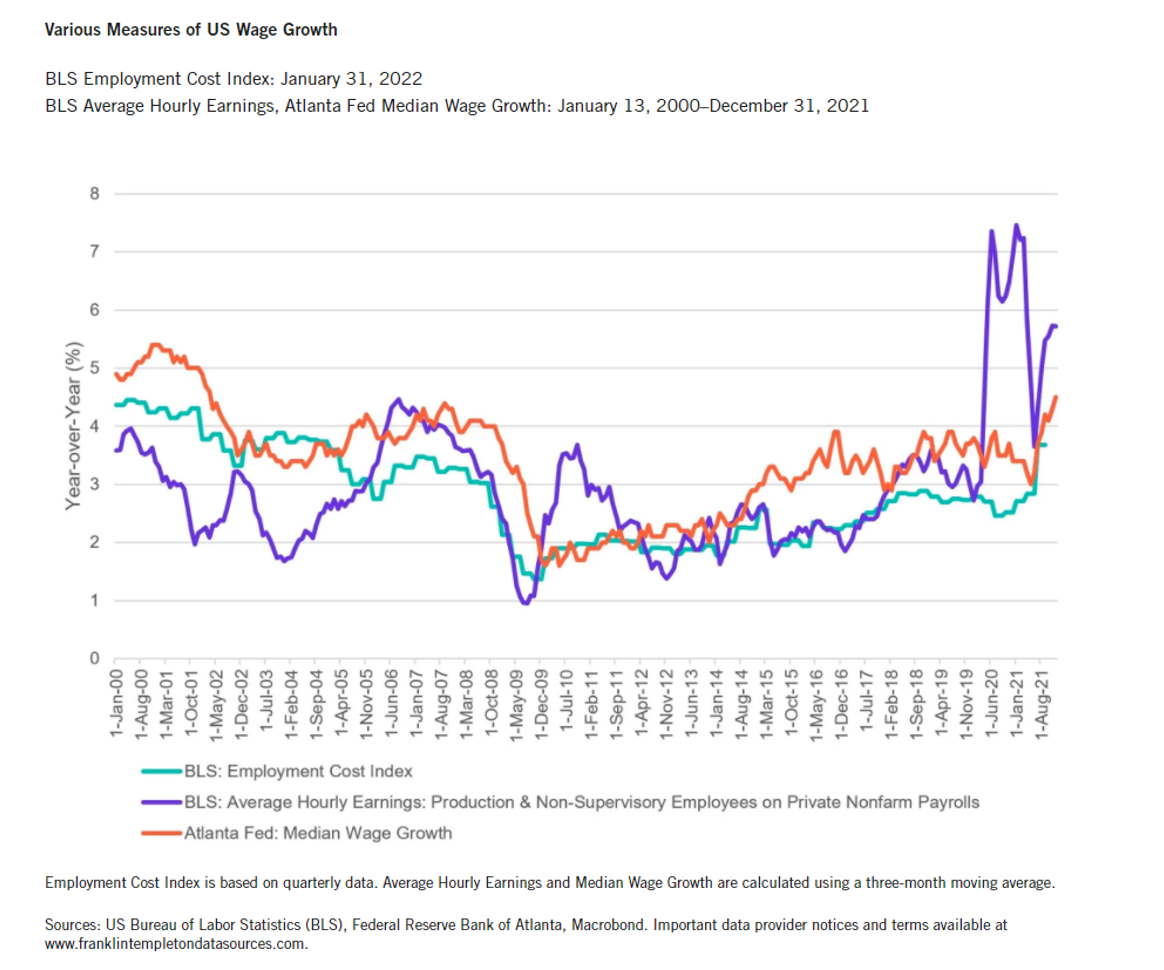

Figure 1 กราฟแสดงค่าแรงที่เร่งตัวสูงขึ้นในช่วงที่ผ่านมา เมื่อพิจารณาประกอบกับข้อมูลสนับสนุนอื่น ๆ แสดงให้เห็นว่าตลาดแรงงานสหรัฐฯ น่าจะอยู่ในภาวะการจ้างงานเต็มที่

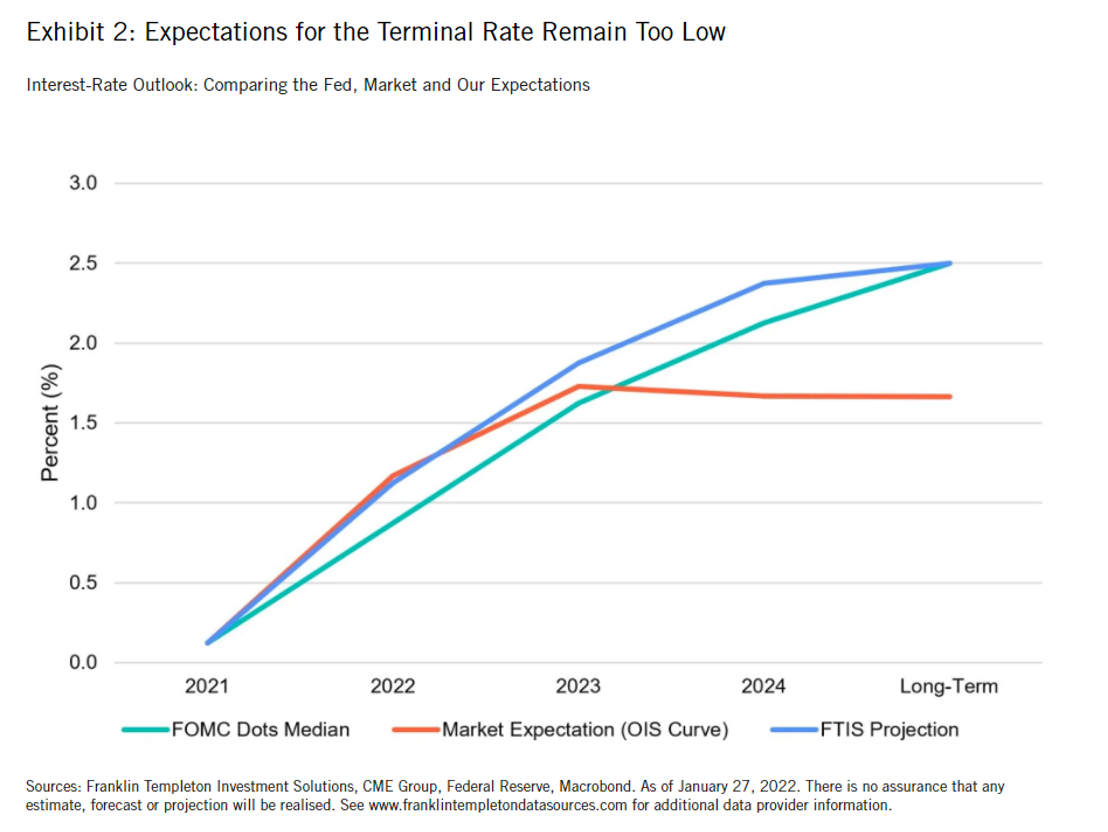

Figure 2 กราฟแสดงให้เห็นอัตราดอกเบี้ยนโยบาย ที่จะส่งเสริมการจ้างงาน และเสถียรภาพด้านราคา ซึ่ง FED มองไว้ที่ระดับ 2.5% แต่ตลาดยังคาดการณ์ดอกเบี้ยนโยบายในระดับที่ต่ำกว่า ทำให้เรามองว่าตลาดอาจยังไม่ได้นำปัจจัยรอบด้านเข้าไปประกอบการพิจารณา (price-in)

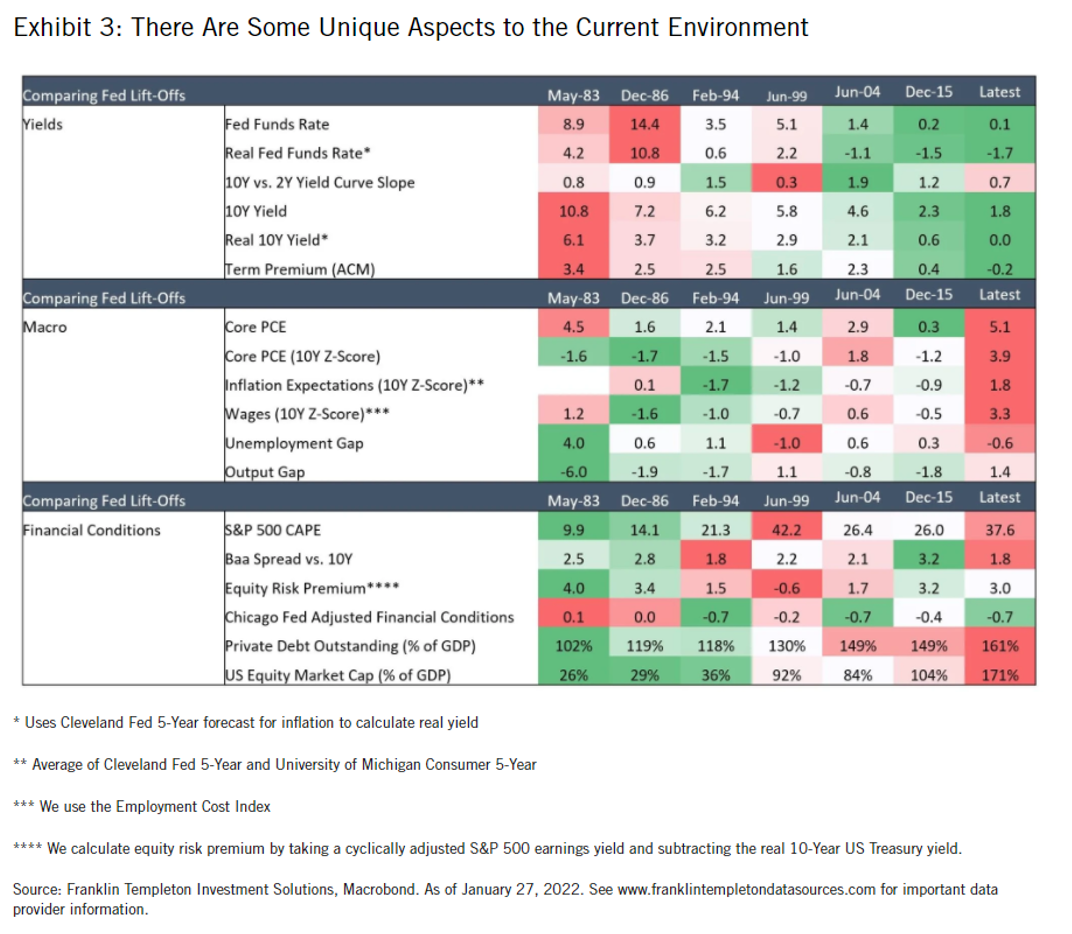

- ปัจจัยมหภาคในปี 2022 ที่แตกต่างจากการขึ้นดอกเบี้ยครั้งที่ผ่านมา (previous FED tightening cycles) โดยเราเชื่อว่าน่าจะมีผลต่อการคาดการณ์ความน่าสนใจของสินทรัพย์ต่าง ๆ ประกอบด้วย

- ดอกเบี้ยในปี 2022 ถือว่าอยู่ในระดับต่ำกว่าครั้งอื่น ๆ โดยอัตราผลตอบแทนพันธบัตร (yield curve) อยู่ในระดับปานกลาง (เท่ากับค่าเฉลี่ย) และค่อย ๆ ลดความชันลง ซึ่งมักแสดงถึงเศรษฐกิจที่เริ่มชะลอตัวลง

- มูลค่า (valuation) สินทรัพย์ต่าง ๆ อยู่ในระดับสูง โดยระดับหนี้สิน และมูลค่าตามราคาตลาดหลักทรัพย์เมื่อเทียบกับ GDP อยู่ในระดับที่สูงที่สุดเป็นประวัติการณ์

- วัฏจักรเศรษฐกิจเข้าสู่ช่วงปลาย (late-cycle) เช่น อัตราเงินเฟ้อสูง และตัวเลข GDP ที่แสดงการเติบโตมากกว่าศักยภาพจริง

Figure 3 ตารางแสดงสถานการณ์ในปี 2022 ที่แตกต่างจากปีอื่น ๆ ค่อนข้างมาก โดยเรามองว่าเงินเฟ้อ และเศรษฐกิจฟื้นตัวได้อย่างร้อนแรงกว่าครั้งก่อนหน้า อย่างไรก็ดี ปัจจัยแวดล้อมชี้ให้เห็นว่า อาจเข้าสู่ช่วงปลายของวัฏจักรเศรษฐกิจ และราคาหุ้นถือว่าค่อนข้างสูงแล้ว

มุมมองต่อสินทรัพย์ต่าง ๆ

เรายังมีมุมมองเชิงบวกต่อการลงทุนในหุ้น และนักลงทุนควรแสวงหาโอกาสในการลงทุน เมื่อราคาหุ้นปรับตัวลงอย่างมีนัยสำคัญ ทั้งนี้ การดำเนินนโยบายแบบ hawkish น่าจะกดดันผลตอบแทนของตลาดหุ้นได้บ้าง กอปรกับปัจจุบันระดับมูลค่าของหุ้นถือว่าอยู่ในระดับสูง ซึ่งทำให้ความเสี่ยงในการปรับฐานมีมากขึ้น เมื่อ FED ขึ้นดอกเบี้ย หรือดำเนินนโยบาย hawkish ที่แรงและเร็วกว่าที่ตลาดคาด อย่างไรก็ดี หุ้นก็ยังเป็นสินทรัพย์ที่เราให้ความสนใจ

สำหรับตลาดหุ้นในภูมิภาคต่าง ๆ เราชอบหุ้นสหรัฐฯ เนื่องจากผลตอบแทนยังแข็งแกร่งต่อเนื่อง แต่อาจจะถูกกดดันด้วยการปรับขึ้นดอกเบี้ยของ FED โดยเฉพาะกลุ่มหุ้นเทคโนโลยี นอกจากนั้น เรายังชอบหุ้นในภูมิภาคยุโรป และญี่ปุ่น ที่ไม่ได้รับแรงกดดันจาก FED โดยตรง และยังคงมีผลประกอบการดี

สำหรับตลาดตราสารหนี้ เราแนะนำให้นักลงทุนระมัดระวังเกี่ยวกับตราสารหนี้ที่มีระยะเวลาไถ่ถอนนาน โดยเราชอบตราสารหนี้ (หุ้นกู้) บริษัทที่มีพื้นฐานดี และตราสารหนี้สกุลเงินสหรัฐฯ ที่น่าจะได้ประโยชน์จากอัตราดอกเบี้ยที่เพิ่มขึ้น

มุมมองโดยสรุป

เนื้อหาต้นฉบับโดย

Gene Podkaminer, CFA

Head of Multi-Asset Research Strategies Franklin Templeton Investment Solutions

Melissa Mayorga

Senior Research AnalystFranklin Templeton Investment Solutions

Michael Kerwin

Senior Research AnalystFranklin Templeton Investment Solutions

Miles Sampson, CFA

Senior Research AnalystFranklin Templeton Investment Solutions

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/blogs/the-fed-walking-a-tightrope-in-2022

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content