ติดตามเราผ่านไลน์

@Finnomena

ตั้งแต่ภาวะโรคระบาด COVID-19 ส่งผลกระทบอย่างหนักต่อเศรษฐกิจสหรัฐฯ และการดำเนินชีวิตของประชาชนอย่างหลีกเลี่ยงไม่ได้ โดยในช่วงเดือนมกราคม 2564 จำนวนผู้ติดเชื้อใหม่รายวันของสหรัฐฯ พุ่งสูงถึงวันละเกือบ 300,000 ราย ทำให้หลายคนกังวลว่าตลาดบ้านของสหรัฐฯ (US housing market) จะอยู่ในภาวะซบเซาหรือไม่ จากภาวะเศรษฐกิจชะลอตัว และการจับจ่ายใช้สอยที่น้อยลงของประชาชนสหรัฐฯ

ตลาดบ้านของสหรัฐฯ: เฟื่องฟู ซบเซา หรืออยู่ระหว่างกลาง

เราพบว่าตลาดบ้านสหรัฐฯ เป็นตลาดที่มีความทนต่อสภาวะวิกฤต หรือมีความยืดหยุ่นค่อนข้างสูง (resilient) เนื่องจากสถานะทางการเงินของครัวเรือนที่ยังค่อนข้างแข็งแกร่ง ตลอดจนนโยบายทางการเงินแบบผ่อนคลาย (accommodative monetary policy) ซึ่งสนับสนุนการฟื้นตัวของเศรษฐกิจ ทำให้ตลาดบ้านได้รับผลกระทบค่อนข้างจำกัด และยังคงเติบโตได้อย่างต่อเนื่อง

เหตุผลในการเติบโตของตลาดบ้านที่สำคัญที่สุด ถูกขับเคลื่อนด้วยความไม่สมดุลของความต้องการ หรืออุปสงค์ (demand) ที่ยังมีค่อนข้างมาก และมากกว่าเมื่อเทียบกับทรัพยากร หรืออุปทาน (supply) ซึ่งหลักการทางเศรษฐศาสตร์เบื้องต้น เมื่อมีความต้องการมากกว่าทรัพยากรที่มี จะทำให้ราคาสินค้าหรือบริการนั้นเพิ่มสูงขึ้น ซึ่งตลาดบ้านของสหรัฐฯ ก็เช่นเดียวกัน ความต้องการที่มากกว่าทรัพยากรที่มีทำให้ราคาบ้านของสหรัฐฯ เพิ่มขึ้น 13.3% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา (ตัวเลขเดือนมีนาคม 2564) โดยเราเห็นว่าปัจจัยต่าง ๆ ที่เกิดขึ้นปัจจุบัน จะยังคงสร้างความแข็งแกร่งให้กับตลาดบ้านในอนาคตต่อไป โดยมีเหตุผลสนับสนุน และข้อสังเกต ดังนี้

1. ความต้องการบ้านยังค่อนข้างสูงจาก (1) การเพิ่มขึ้นของครัวเรือน (household formation) และ (2) ความต้องการเป็นเจ้าของบ้านที่เพิ่มมากขึ้น (ownership)

โดยเราพบว่าใน 14 ไตรมาสล่าสุด คนส่วนใหญ่เลือกที่จะเป็นเจ้าของบ้านมากกว่าเป็นผู้เช่า โดยเฉพาะกลุ่มคนอายุน้อย และกลุ่มคนวัยทำงาน (millennial generation) ซึ่งเราคิดว่าสัดส่วนกลุ่มดังกล่าวที่เลือกเป็นเจ้าของบ้าน จะเพิ่มขึ้นได้อีกในอนาคต กอปรกับ COVID-19 ทำให้บุคคลที่มีฐานะร่ำรวยบางกลุ่มซื้อบ้านหลังที่สอง หรือย้ายมาอาศัยอยู่ที่บ้านมากขึ้น ทำให้ความต้องการบ้าน และความต้องการเป็นเจ้าของบ้านสูงขึ้น และในทางกลับกันสัดส่วนการเช่าบ้านลดลง โดยมีรายละเอียดตามรูปด้านล่าง

2. อุปทานตลาดบ้านอยู่ในระดับต่ำเป็นประวัติการณ์ และความต้องการที่สูงขึ้นทำให้สภาวะการขาดแคลนอุปทานเร่งตัวขึ้นอีก (supply shortage)

โดยตั้งแต่วิกฤตแฮมเบอร์เกอร์ในปี 2008 เราพบว่าอุปทานของบ้านไม่เพียงพอกับความต้องการ ซึ่งแนวโน้มดังกล่าวเห็นชัดขึ้นในช่วง COVID-19 หลังจากมีรณรงค์ให้มีการทำงานที่บ้าน (work from home) มากขึ้น โดยเฉพาะกลุ่มวัยทำงานที่เดินทางกลับบ้าน หรือต้องการซื้อบ้านเป็นของตัวเอง ทำให้อุปทานตลาดบ้านตึงตัวขึ้น (จากเดิมที่บ้านเก่าที่อาจถูกขายออกไป ก็ต้องกลับมาใช้อยู่อาศัยมากขึ้น และการขายบ้านก็ทำได้ยากขึ้นในช่วง COVID-19) แม้ว่าตลาดการสร้างบ้านจะเริ่มขยายตัวภายหลัง COVID-19 แต่การขยายตัวดังกล่าว ยังถือว่าค่อนข้างช้า และยังไม่ทันกับความต้องการมีบ้านที่เพิ่มขึ้นด้วยอัตราเร่งที่มากกว่า

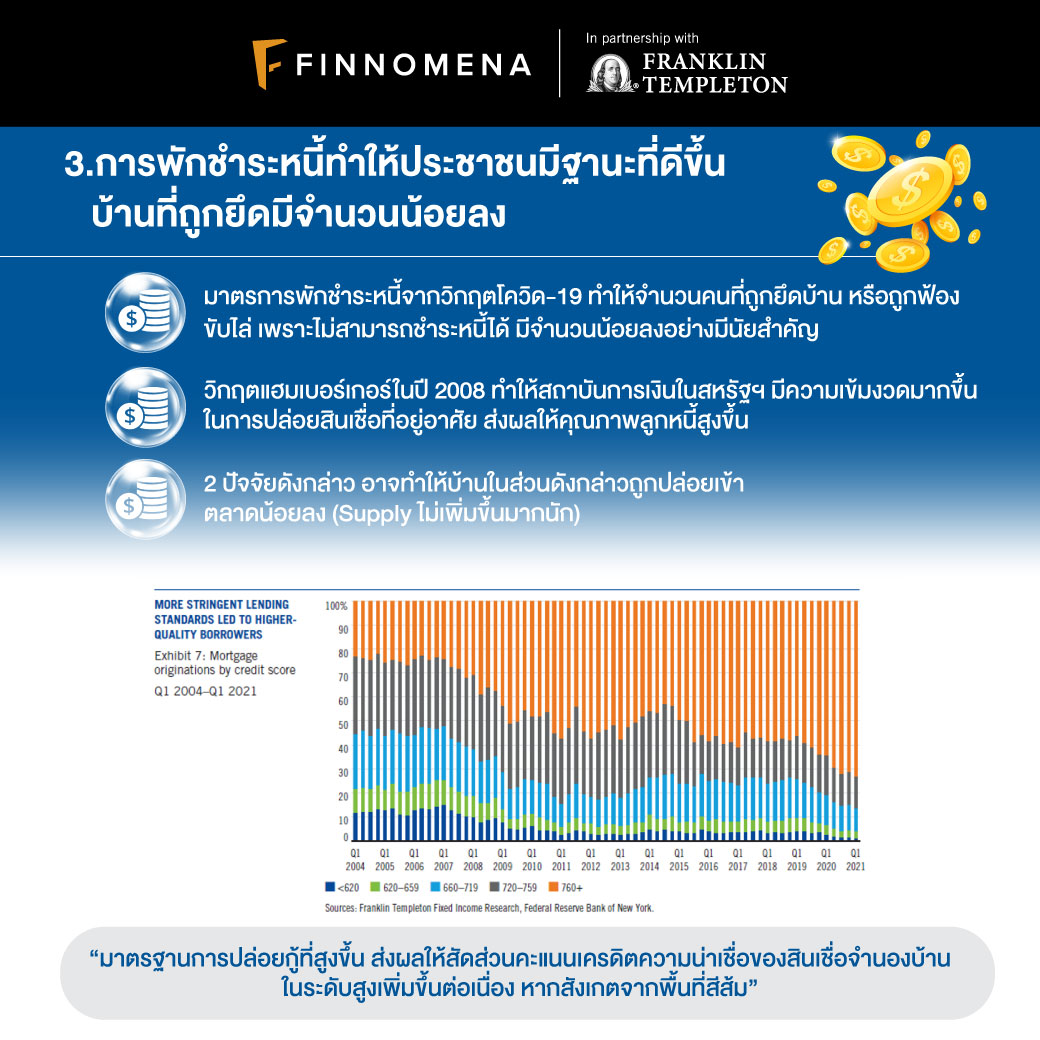

3. การพักชำระหนี้ทำให้ประชาชนมีฐานะดีขึ้น และไม่ต้องถูกฟ้องขับไล่ออกจากบ้าน ทำให้ไม่มีอุปทานบ้านจากส่วนนี้เข้ามาเพิ่ม

โดยการแพร่ระบาดของ COVID-19 ได้ส่งผลกระทบต่อเศรษฐกิจเป็นวงกว้าง ซึ่งรัฐบาลสหรัฐฯ ได้ให้ความช่วยเหลือประชาชนด้วยการพักชำระหนี้หลายประเภท ซึ่งรวมถึงสินเชื่อเพื่อที่อยู่อาศัยด้วย ซึ่งแพ็กเกจการให้ความช่วยเหลือโดยทั่วไปจะเป็นการพักชำระหนี้เป็นระยะเวลา 3-6 เดือน และสามารถขยายได้จนถึง 18 เดือน และล่าสุดรัฐบาลสหรัฐฯ ได้ขยายระยะเวลาให้สามารถขอความช่วยเหลือได้จนถึงเดือนกันยายน 2564 เมื่อเทียบกับทรัพยากร หรืออุปทานความช่วยเหลือ

ดังกล่าวนี้เองทำให้จำนวนคนที่ถูกยึดบ้าน หรือถูกฟ้องขับไล่ เพราะไม่สามารถชำระหนี้ได้ มีจำนวนน้อยลงอย่างมีนัยสำคัญ กอปรกับวิกฤตการแฮมเบอร์เกอร์ในปี 2008 ส่งผลให้สถาบันการเงินในสหรัฐฯ ค่อนข้างเข้มงวดในการปล่อยสินเชื่อเพื่อที่อยู่อาศัย ทำให้คุณภาพของลูกหนี้บ้านสูงขึ้น จากสองเหตุผลนี้เอง เป็นผลให้ให้อุปทานของตลาดบ้านจากบ้านที่ถูกยึด หรือที่ลูกหนี้ชำระไม่ไหว ไม่ถูกปล่อยเข้าสู่ตลาดมากนัก แม้ว่าภายหลัง COVID-19 คลี่คลาย และถึงกำหนดระยะเวลาชำระหนี้ เรายังเชื่อว่าอุปทานบ้านที่เพิ่มขึ้นจะเพิ่มขึ้นเป็นจำนวนเล็กน้อยเท่านั้น และจะไม่ส่งผลต่อราคาบ้านอย่างมีนัยสำคัญ

4. ดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัยค่อนข้างต่ำ ทำให้การเป็นเจ้าของบ้านสามารถทำได้ไม่ยาก จึงกระตุ้นอุปสงค์ให้สูงขึ้น

โดยสมาคมนายหน้าของสหรัฐฯ (The National Association of Realtors: NAR) ได้สำรวจความสามารถในการซื้อบ้าน (affordability) ของคนอเมริกัน พบว่าในช่วง 10 ปีที่ผ่านมาความสามารถในการซื้อบ้านของคนอเมริกันเพิ่มสูงขึ้น ซึ่งสอดคล้องกับอัตราดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัยที่ลดลง อย่างไรก็ดี ในช่วงหลัง ๆ เราเริ่มเห็นดอกเบี้ยบ้านที่ปรับตัวสูงขึ้นเล็กน้อย แต่ก็ยังถือว่าอยู่ในระดับที่ค่อนข้างต่ำอยู่

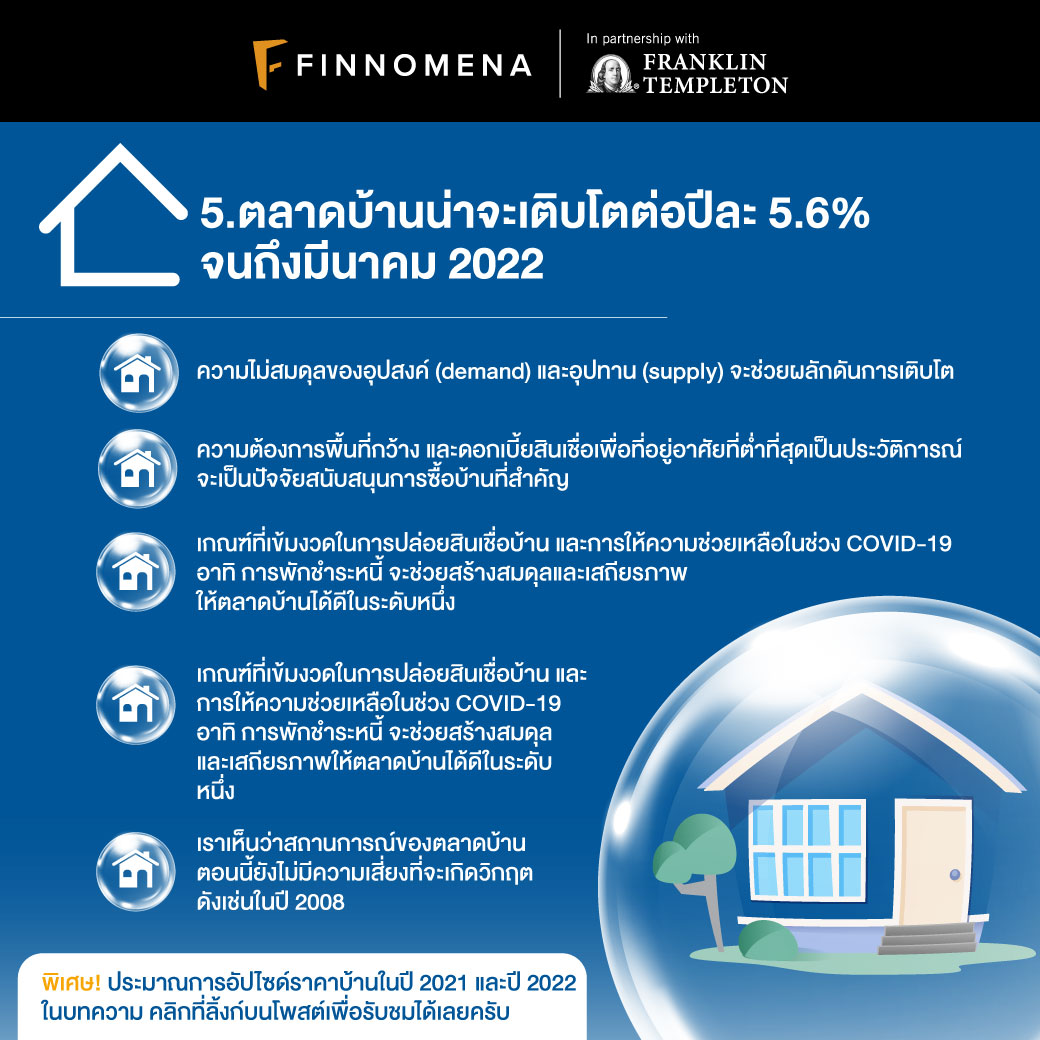

5. จากปัจจัยต่าง ๆ มองไปข้างหน้า เราคาดการณ์ว่าราคาบ้านจะเติบโตขึ้นปีละ 5.6% จนถึงมีนาคม 2022

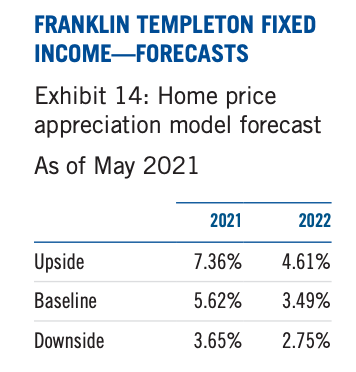

โดยเราเชื่อว่าการเพิ่มขึ้นของราคาบ้านในระยะต่อไปจะเริ่มชะลอตัวลงเมื่อเทียบกับ 12 เดือนที่ผ่านมา ซึ่งคาดว่าอัตราการเพิ่มขึ้นจะอยู่ที่ 5.55% ในปี 2021 และ 3.26% ในปี 2022 ซึ่งเราเห็นว่าความไม่สมดุลกันระหว่างอุปสงค์ และอุปทานของตลาดบ้านจะคงอยู่ต่อไป และขับเคลื่อนการเพิ่มขึ้นของราคาบ้าน โดยเฉพาะในระยะสั้น กอปรกับการออมเงินที่สูงขึ้น ความต้องการพื้นที่กว้าง และดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัยที่ต่ำที่สุดเป็นประวัติการณ์จะยังเป็นปัจจัยสนับสนุนการซื้อบ้านที่สำคัญ

ซึ่งปรากฎการณ์ดังกล่าวเกิดขึ้นตลอดปี 2021 จนอาจดูเหมือนว่าตลาดบ้านกำลังอยู่ในสภาวะร้อนแรงเกินไป (overheat) อย่างไรก็ดี เกณฑ์ที่เข้มงวดในการปล่อยสินเชื่อบ้าน และการให้ความช่วยเหลือในช่วง COVID-19 อาทิ การพักชำระหนี้จะช่วยสร้างสมดุล และเสถียรภาพให้ตลาดบ้านได้ดีในระดับหนึ่ง ซึ่งเราเห็นว่าสถานการณ์ของตลาดบ้านตอนนี้ยังไม่มีความเสี่ยงที่จะเกิดวิกฤตดังเช่นในปี 2008

6. แม้เราเชื่อว่าตลาดบ้านยังเติบโตได้อย่างแข็งแกร่ง และมีเสถียรภาพ แต่ยังมีปัจจัยที่ควรติดตามอย่างใกล้ชิด

ปัจจัยดังกล่าวมีตัวอย่างเช่น อัตราดอกเบี้ยสินเชื่อบ้าน และราคาบ้านที่เพิ่มสูงขึ้นอาจทำให้ความต้องการบ้านลดลงในอนาคต โดยเฉพาะเมื่อรายได้เติบโตไม่ทันกับราคาบ้านที่เพิ่มขึ้น นอกจากนั้น แม้ว่าเราพบว่าอุปทานของบ้านยังตึงตัวมาก และน่าจะเป็นเช่นนั้นต่อในระยะสั้น เราเห็นว่าเหตุการณ์บางอย่างอาจทำให้อุปทานเพิ่มขึ้นอย่างมีนัยสำคัญได้ เช่น อุปทานสะสม (pent-up) ที่เกิดขึ้นจากบ้านรอขาย (แต่ยังไม่ได้ขายเพราะ COVID-19) บ้านที่ถูกยึด หรือบ้านที่สร้างขึ้นใหม่จากกลุ่มคนร่ำรวย ซึ่งเราไม่คิดว่าสิ่งเหล่านี้จะเป็นความเสี่ยงต่อตลาดบ้านอย่างมีนัยสำคัญ อย่างไรก็ดี หากเกิดขึ้นพร้อม ๆ กัน น่าจะเป็นความท้าทายของตลาดบ้านที่เราต้องรับมือ

ประมาณการอัปไซด์ราคาบ้านจาก Franklin Templeton

ปิดท้ายกันด้วยประมาณการอัปไซด์การปรับตัวของราคาบ้าน

เนื้อหาต้นฉบับโดย Paul Varunok, Senior Vice President

Director of Securitized Research and Trading, Portfolio Manager, Franklin Templeton Fixed Income

Neil Dhruv, Vice President

Director of Multi-Sector Strategy, Portfolio Manager, Franklin Templeton Fixed Income

Aviraj Chatterjee, CFA

Senior Research Analyst, Franklin Templeton Fixed Income

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content