ติดตามเราผ่านไลน์

@Finnomena

ในช่วงที่แนวคิดเรื่องการลงทุนเพื่อความยั่งยืนกำลังเป็นที่กล่าวถึงมากมาย และเงินเฟ้อที่เพิ่มสูงขึ้นทำให้ตลาดหุ้นทั่วโลกปรับฐาน มีคำถามเกิดขึ้นเสมอ ๆ ว่า แล้วเราควรลงทุนในสินทรัพย์ประเภทใด ในบทความนี้ เรามีไอเดียมาแชร์ให้กับนักลงทุนทุกท่าน โดยเราเชื่อว่า ในไตรมาสนี้ การลงทุนในสินทรัพย์ประเภท อสังหาริมทรัพย์ และ การลงทุนในโครงสร้างพื้นฐาน โดยเฉพาะโครงสร้างพื้นฐานด้านความยั่งยืน น่าจะเป็นสองทางเลือกที่ให้ผลตอบแทนที่น่าพอใจในช่วงที่เศรษฐกิจกำลังฟื้นตัว ท่ามกลางเงินเฟ้อที่ปรับตัวสูงขึ้น

ทำไมอสังหาริมทรัพย์ถึงการเป็นการลงทุนที่ดีในช่วงเศรษฐกิจฟื้นและอัตราเงินเฟ้อเร่งตัว

เหตุผลแรก: เศรษฐกิจฟื้นตัวทำให้มีความต้องการ (demand) อสังหาริมทรัพย์มากขึ้น ความพยายามในการฉีดวัคซีน และจำนวนผู้ติดเชื้อโควิด 19 ที่ลดลงอย่างมีนัยสำคัญในภูมิภาคต่าง ๆ ในช่วงที่ผ่านมาเป็นปัจจัยสำคัญของการฟื้นตัวของเศรษฐกิจโลก ซึ่งหนึ่งในอุตสาหกรรมที่ได้รับผลประโยชน์มากที่สุดจากการฟื้นตัวของเศรษฐกิจ คือ อุตสาหกรรมอสังหาริมทรัพย์ โดยการจ้างงานที่เพิ่มขึ้น ทำให้ความต้องการสถานที่ประกอบการ โรงงาน รวมถึงโกดังสินค้าเพิ่มขึ้น ซึ่งผู้ประกอบการสามารถเรียกค่าเช่าอสังหาริมทรัพย์เพิ่มขึ้นได้

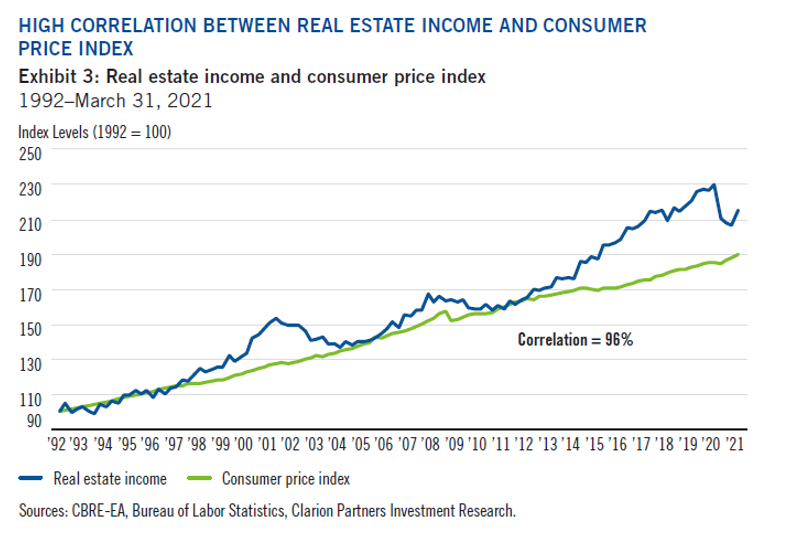

เหตุผลที่สอง: การฟื้นตัวของเศรษฐกิจ ตลอดจนการกระตุ้นทั้งภาคการเงินและภาคการคลังทำให้เงินเฟ้อเร่งตัวสูงขึ้น ซึ่งจะเป็นประโยชน์ต่อการเรียกเก็บค่าเช่าอสังหาริมทรัพย์เช่นเดียวกัน กล่าวคือ เมื่อเศรษฐกิจฟื้นตัว เจ้าของอสังหาริมทรัพย์ก็สามารถขึ้นราคาค่าเช่าได้ตามสภาพเศรษฐกิจ ในบางกรณี สัญญาเช่าอสังหาริมทรัพย์จะมีเงื่อนไขในการปรับค่าเช่าขึ้นอัตโนมัติตามอัตราเงินเฟ้อที่เปลี่ยนไปด้วย ซึ่งจากสถิติย้อนหลังชี้ให้เห็นว่า ผลตอบแทนหรือรายได้ที่มาจากค่าเช่าอสังหาริมทรัพย์จะเพิ่มขึ้นตามอัตราเงินเฟ้อตั้งแต่ปี 1992–2021 โดยมีค่าสัมประสิทธิความสัมพันธ์ (correlation) ถึงประมาณ 0.96 (หมายความว่าถ้าอัตราเงินเฟ้อเพิ่มขึ้น 1% ผลตอบแทนหรือรายได้ที่มาจากค่าเช่าอสังหาริมทรัพย์จะเพิ่มขึ้นเฉลี่ย 0.96%)

เหตุผลที่สาม: เงินเฟ้อที่เร่งตัวทำให้ต้นทุนในการสร้างอสังหาริมทรัพย์ใหม่สูงขึ้น ผลักดันให้อุปทาน (supply) อสังหาริมทรัพย์ตึงตัว โดยเศรษฐกิจที่ฟื้นตัวได้ดีทำให้ราคาวัสดุอุปกรณ์ที่ใช้ในการก่อสร้าง เช่น ไม้ เหล็ก และอลูมิเนียม ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ ทำให้ต้นทุนการก่อสร้างอสังหาริมทรัพย์ใหม่สูงขึ้น ซึ่งน่าจะทำให้อสังหาริมทรัพย์ใหม่มีจำนวนลดลง เมื่อไม่มีคู่แข่งเข้ามาเพิ่ม จึงเป็นอีกหนึ่งปัจจัยที่ทำให้ผลตอบแทนของอสังหาริมทรัพย์ที่มีอยู่แล้วเพิ่มมากขึ้นอีก

จากที่กล่าวมา เราจึงมองว่าพอร์ตโฟลิโอในปี 2021 จึงควรมีสินทรัพย์ประเภทอสังหาริมทรัพย์ เป็นหนึ่งในสินทรัพย์หลัก จากรายได้ที่เข้ามาค่อนข้างแน่นอน และการเร่งตัวของอัตราเงินเฟ้อ เรามองว่ารอบของอุตสาหกรรมตลาดอสังหาริมทรัพย์กำลังเริ่มขึ้น ซึ่งการจัดพอร์ตโฟลิโอให้เหมาะสมจะช่วยในการบริหารความเสี่ยงและสร้างผลตอบแทนได้ดียิ่งขึ้น

ทำไมการลงทุนในสินทรัพย์ประเภทโครงสร้างพื้นฐานจะมีบทบาทสำคัญภายใต้แนวคิดความยั่งยืน (ESG)

เหตุผลแรก: แนวคิดความยั่งยืนเป็นหลักการพัฒนาสำคัญของนานาชาติ ถ้ามองจากภาพใหญ่ที่สุด องค์การสหประชาชาติได้จัดทำเป้าหมายการพัฒนาเพื่อความยั่งยืน เรียกว่า SDGs โดยย่อมาจาก “Sustainable Development Goal” โดยถ้าพิจารณาเป้าหมายทั้ง 17 เป้าหมายแล้ว พบว่ามีอย่างน้อย 3 เป้าหมายที่เกี่ยวข้องกับการพัฒนาอย่างยั่งยืนในส่วนที่เกี่ยวข้องกับการลงทุนในอุตสาหกรรมพลังงานสะอาด โครงสร้างพื้นฐาน และภูมิอากาศของโลก เช่น เป้าหมายที่ 7 กล่าวถึงพลังงานสะอาดที่ทุกคนเข้าถึงได้ เป้าหมายที่ 9 กล่าวถึง โครงสร้างพื้นฐาน และเป้าหมายที่ 13 กล่าวถึง การรับมือการเปลี่ยนแปลงสภาพภูมิอากาศ

เมื่อเราค่อย ๆ ซูมลงมายังภาพของแต่ละประเทศ ปัจจุบันแนวคิดการพัฒนาอย่างยั่งยืนได้แทรกซึมเข้าไปในแนวคิดการพัฒนาในภาพรวมของเกือบทุกประเทศในโลก ซึ่งหากเราสามารถเกาะกระแสความยั่งยืน ผนวกกับการเลือกการลงทุนที่เหมาะสมน่าจะทำให้นักลงทุนได้ผลตอบแทนที่น่าพอใจ โดยจุดเด่นของสินทรัพย์ประเภทโครงสร้างพื้นฐาน คือกระแสเงินสดในอนาคตที่ค่อนข้างมีความแน่นอน ความต้องการที่ค่อนข้างสม่ำเสมอ และมักไม่อ่อนไหวต่อสภาพเศรษฐกิจและการเงินที่ผันผวน

เหตุผลที่สอง: การส่งเสริมจากภาครัฐ และนโยบายของการส่งเสริมความยั่งยืนทำให้มีเม็ดเงินหลั่งไหลเข้ามาลงทุนในโครงสร้างพื้นฐานด้านความยั่งยืน ซึ่งโครงสร้างพื้นฐานที่เกี่ยวข้องกับความยั่งยืนนี้ มักได้รับการสนับสนุนจากเงินลงทุน หรือเงินอุดหนุน (subsidy) ตามนโยบายภาครัฐ ไม่ว่าจะเป็นการลงทุนในโครงสร้างพื้นฐานด้านสาธารณูปโภค เช่น โครงการผลิตไฟฟ้าด้วยพลังงานทางเลือก แทนที่จะเป็นพลังงานถ่านหิน และโครงสร้างพื้นฐานด้านการคมนาคม เช่น โครงการรถยนต์ไฟฟ้า หรือรถยนต์ที่ขับเคลื่อนด้วยไฮโดรเจนแทนที่รถยนต์สันดาป หลายครั้งรัฐบาลได้ให้แรงจูงใจกับการส่งเสริมพัฒนาการด้านอุตสาหกรรมที่เกี่ยวข้องกับความยั่งยืนด้วยการให้สิทธิประโยชน์ และผลตอบแทนในการลงทุนที่มากกว่า ซึ่งเราคิดว่าแรงจูงใจจากภาครัฐนี้ เมื่อรวมกับแนวคิดการพัฒนาอย่างยั่งยืนที่ทั่วโลกให้ความสำคัญจะเป็นปัจจัยผลักดันให้การลงทุนในโครงสร้างพื้นฐานด้านความยั่งยืนให้ผลตอบแทนที่น่าพอใจ

เหตุผลที่สาม: การลงทุนในโครงสร้างพื้นฐานด้านความยั่งยืนยังมีต่อเนื่องในอนาคต โดยหลายประเทศเพิ่มสัดส่วนการลงทุนในโครงสร้างพื้นฐานเพื่อความยั่งยืนเหล่านี้ อย่างไรก็ดี ยังต้องใช้เม็ดเงินอีกจำนวนมาก เพื่อให้บรรลุวัตถุประสงค์ด้านความยั่งยืนตามที่แต่ละประเทศตั้งเป้าหมาย รวมถึงเป้าที่จะลดการปล่อยก๊าซคาร์บอนไดออกไซด์ให้เหลือศูนย์ ทำให้เราเชื่อว่าแนวคิดการพัฒนาอย่างยั่งยืนนี้ น่าจะให้ผลตอบแทนอย่างสม่ำเสมอในระยะยาว

ในทางกลับกัน ความพยายามในการส่งเสริมโครงสร้างพื้นฐานด้านความยั่งยืนจะทำให้อนาคตของอุตสาหกรรมที่ไม่ตอบโจทย์ด้านความยั่งยืนค่อยๆ ชะลอตัวลง และให้ผลตอบแทนน้อยลง อาทิ การชะลอตัวของอุตสาหกรรมท่อส่งน้ำมัน ซึ่งมีความเสี่ยงที่จะได้รับผลตอบแทนเป็นลบในที่สุด ในทางกลับกัน การลงทุนในอุตสาหกรรมพลังงานทดแทน และพลังงานสะอาดคาดว่าจะได้รับผลตอบแทนเพิ่มมากขึ้น ตลอดจนอุตสาหกรรมที่เกี่ยวเนื่อง หรือเกิดขึ้นมาเพื่อรองรับอุตสาหกรรมที่เกี่ยวข้องกับความยั่งยืน ก็จะพลอยได้รับผลดีตามไปด้วย ยกตัวอย่างเช่น การใช้บริการทางด่วนที่เพิ่มสูงขึ้น สืบเนื่องมาจากปริมาณรถยนต์ไฟฟ้าที่เพิ่มมากขึ้น

สุดท้ายนี้ เราเชื่อว่า โครงสร้างพื้นฐานทางราง (railroads) จะเป็นอีกหนึ่งในโครงสร้างพื้นฐานด้านการคมนาคมที่ให้ผลตอบแทนเป็นที่น่าพอใจ จากความสามารถในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ทั้งนี้ แต่ละประเทศจะมีนโยบายในการสนับสนุนอุตสาหกรรมที่แตกต่างกัน แต่โดยรวมเราค่อนข้างมีมุมมองที่เป็นบวกอย่างมากในส่วนของโครงสร้างพื้นฐานด้านความยั่งยืน

เนื้อหาต้นฉบับโดย Stephen Dover, CFA

Chief Market Strategist, Franklin Templeton Investment Institute

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content