ติดตามเราผ่านไลน์

@Finnomena

ในปี 2022 เราคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะทยอยลดเงินอัดฉีดสภาพคล่องต่อเนื่องตามที่ประกาศไว้ และจะค่อย ๆ ขึ้นดอกเบี้ย เพื่อชะลออัตราเงินเฟ้อ และลดความร้อนแรงของเศรษฐกิจ ซึ่งสภาพคล่องที่ลดลง และการปรับขึ้นอัตราดอกเบี้ยนโยบายจะเป็นปัจจัยสำคัญที่ส่งผลต่อการเคลื่อนไหวของตลาดหุ้นในปี 2022

อย่างไรก็ดี เราเชื่อว่าตลาดหุ้นในปี 2022 น่าจะยังปรับตัวขึ้นได้ โดยการปรับตัวขึ้นครั้งนี้น่าจะต้องมีหุ้นขนาดเล็ก (small cap) ร่วมด้วย (ซึ่งที่ผ่านมาหุ้นขนาดเล็กถือว่าปรับตัวขึ้นได้น้อยกว่าหุ้นขนาดใหญ่ (big cap) อย่างมีนัยสำคัญ) นอกจากนั้น เราเชื่อว่าการจัดพอร์ตที่สมดุล (balance) ระหว่างหุ้นคุณค่า (value stock) และหุ้นเติบโต (growth stock) จะสร้างผลตอบแทนได้ดี โดยเรามองว่าใน 3-4 เดือนแรกของปี 2022 หุ้นคุณค่าจะสร้างผลตอบแทนได้ดีกว่าหุ้นเติบโต แต่ในครึ่งปีหลัง หุ้นเติบโตจะกลับมาสร้างผลตอบแทนได้ดี เช่นกัน โดยมีประเด็นที่น่าสนใจ ดังนี้

1. หุ้นคุณค่าประเภทหุ้นวัฏจักรจะรับมือกับเงินเฟ้อได้ดี

ตั้งแต่สถานการณ์การแพร่ระบาดของ COVID-19 รัฐบาล และธนาคารกลางสหรัฐฯ ได้อัดฉีดเงินจำนวนมาก เพื่อกระตุ้นเศรษฐกิจให้ฟื้นตัวจาก COVID-19 อย่างต่อเนื่อง และทำให้เศรษฐกิจฟื้นตัวอย่างรวดเร็วในช่วงปี 2021 เป็นผลให้ความต้องการสินค้าและบริการกลับมาอยู่ในระดับสูง อย่างไรก็ดี ความต้องการที่เพิ่มมากขึ้นอย่างรวดเร็ว ทำให้สินค้าและบริการผลิตไม่ทันกับความต้องการดังกล่าว ผลักดันทำให้ราคาสินค้าและบริการเหล่านั้นเพิ่มสูงขึ้น สะท้อนได้จากอัตราเงินเฟ้อที่เร่งตัวอย่างก้าวกระโดด และค่าแรงที่ปรับเพิ่มสูงขึ้น

ด้วยเหตุนี้ เราจึงชอบหุ้นของกลุ่มบริษัทที่มีความสามารถในการตั้งราคา (strong pricing power) ซึ่งสามารถผลักต้นทุนที่เพิ่มสูงขึ้นไปยังผู้บริโภคได้ เมื่อเทียบกับบริษัทที่ต้องใช้แรงงานจำนวนมาก (labor intensive) ซึ่งจะต้องแบกรับต้นทุนค่าแรงที่สูงขึ้น ทั้งนี้ อัตราเงินเฟ้อที่สูงขึ้นจะเป็นผลดีต่อหุ้นกลุ่มพลังงาน และวัสดุพื้นฐาน เนื่องจากเป็นสิ่งที่ผู้บริโภคจำเป็นต้องใช้บริการ เมื่อเทียบกับหุ้นกลุ่มสินค้าฟุ่มเฟือย ที่จะได้รับผลกระทบจากความต้องการที่ลดลง จากการปรับราคาขึ้นในภาวะเงินเฟ้อ

นอกจากกลุ่มพลังงานแล้ว เราชอบหุ้นกลุ่มการเงิน อุตสาหกรรม และสินค้าคงทน ซึ่งจากสถิติที่ผ่านมาให้ผลตอบแทนในภาวะเงินเฟ้อสูงมากกว่ากลุ่มอาหาร ค้าปลีก และสาธารณูปโภค อนึ่ง สำหรับหุ้นกลุ่มเทคโนโลยี เรายังมองว่าเป็นกลุ่มที่น่าสนใจแม้ในสภาวะเงินเฟ้อสูง เนื่องจากหุ้นกลุ่มนี้มักมีอัตราการทำกำไรสูง (high gross margin) และมีอำนาจในการต่อรอง สามารถปรับราคาเพิ่มตามสภาพเศรษฐกิจได้

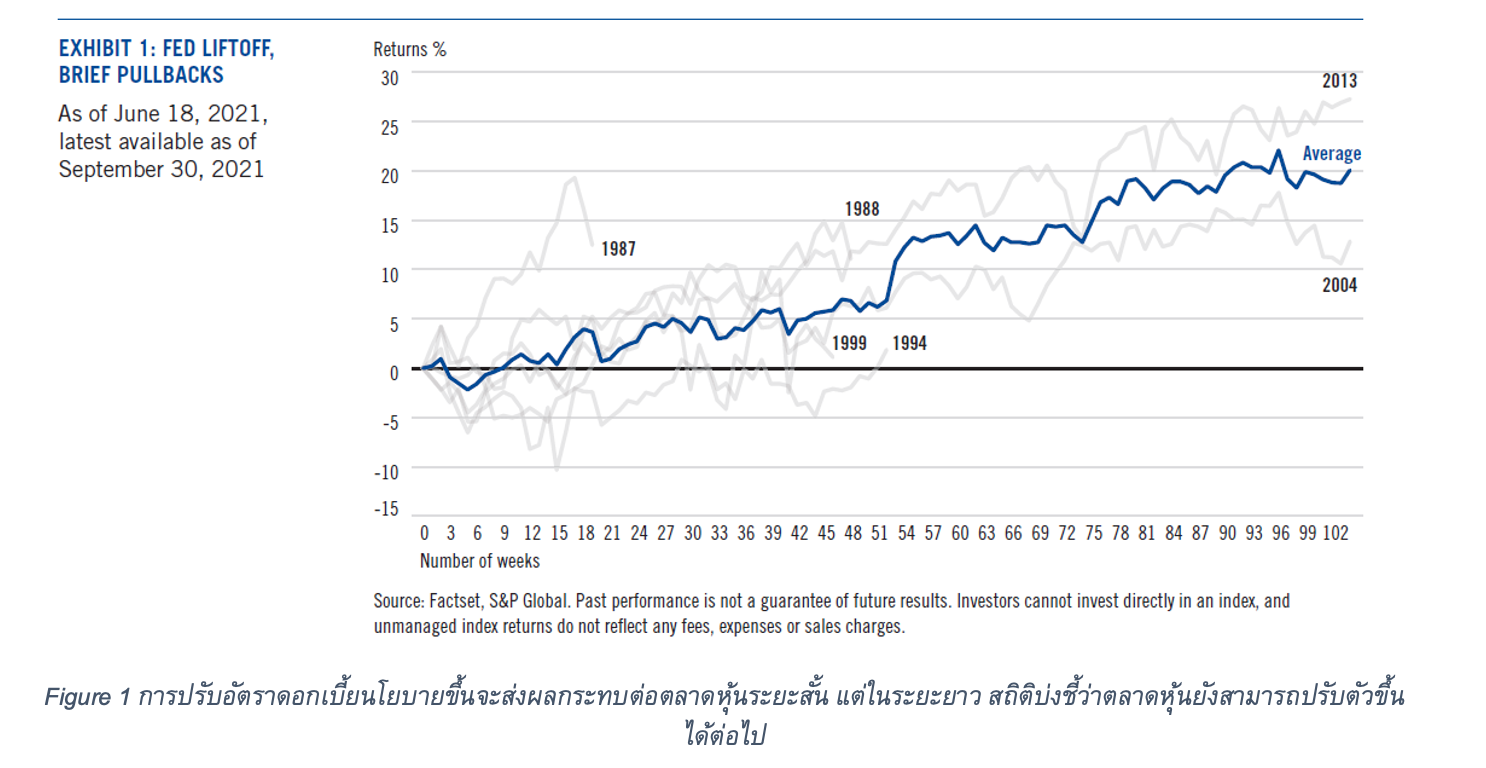

2. สภาพคล่องที่ลดลงไม่ได้ทำให้หุ้นหมดความน่าสนใจ

ปฏิเสธไม่ได้ว่าการอัดฉีดสภาพคล่องในปี 2020-2021 ทำให้ตลาดหุ้นปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ และนักลงทุนส่วนใหญ่วิตกกังวลว่า หากมีการลดการอัดฉีดสภาพคล่อง จนถึงขั้นเลิกอัดฉีดสภาพคล่อง และสุดท้ายขึ้นดอกเบี้ยนโยบาย ซึ่งเปรียบเสมือนการดึงสภาพคล่องออกจากระบบ จะทำให้ตลาดหุ้นปรับฐานอย่างรุนแรงหรือไม่ โดยเฉพาะเมื่อประธานธนาคารกลางสหรัฐฯ ส่งสัญญาณชัดเจนว่าจะมีการปรับอัตราดอกเบี้ยนโยบายขึ้นครั้งแรกในช่วงกลางปี 2022 ซึ่งเร็วกว่าที่ตลาดคาดการณ์ไว้แต่แรก อย่างไรก็ดี เราเชื่อว่าการลดการอัดฉีดสภาพคล่อง จนถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายจะสร้างแรงกดดันต่อตลาดหุ้นในช่วงแรกเท่านั้น ในระยะถัดไป ตามสถิติแล้วตลาดหุ้นมักจะสร้างผลตอบแทนได้เพิ่มขึ้น

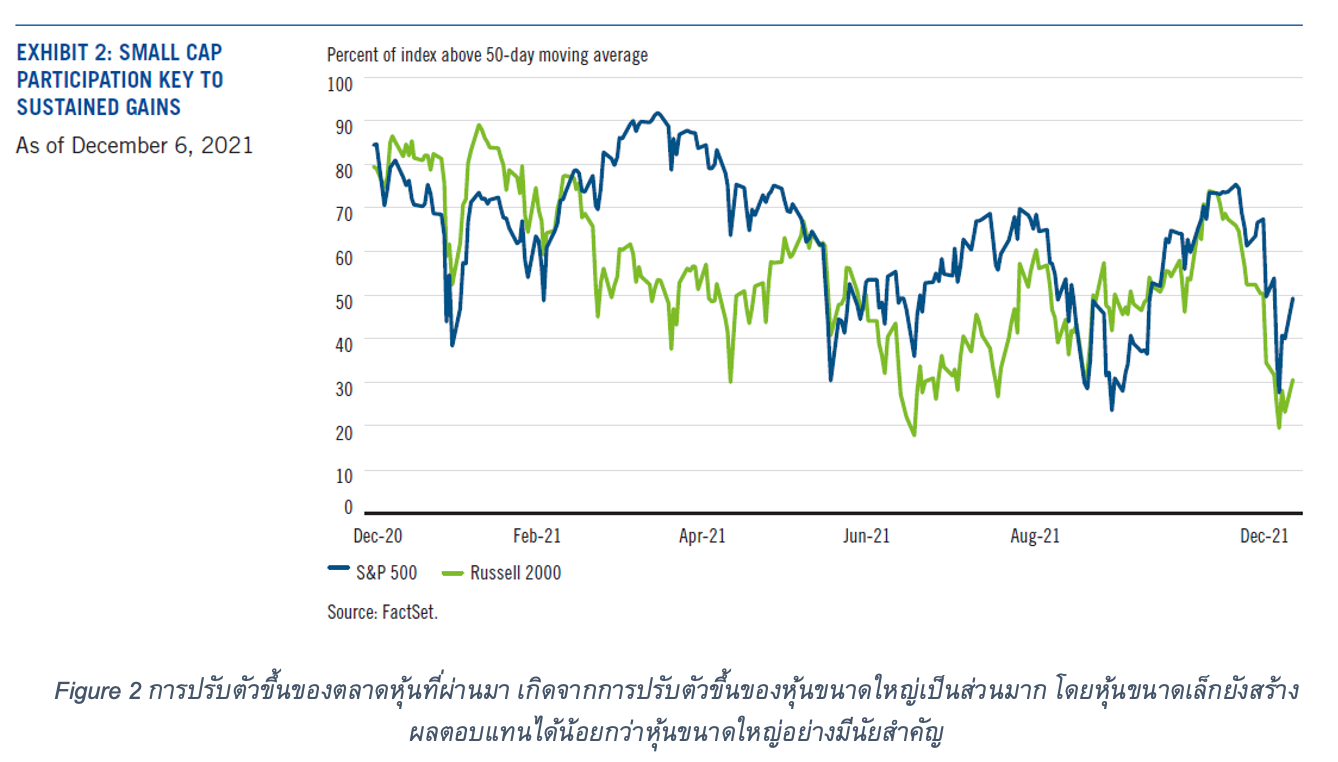

3. หุ้นขนาดเล็กจะกลับมาในไม่ช้า เพื่อผลักดันแนวโน้มขาขึ้นของตลาดหุ้น

โดยเราเชื่อว่าตลาดหุ้นที่เป็นขาขึ้นอย่างมีเสถียรภาพ ต้องมีปัจจัยหลาย ๆ อย่างประกอบกัน โดยนักลงทุนอาจพิจารณาจากจำนวนบริษัทที่ราคาปรับตัวเพิ่มขึ้นสูงกว่าเส้นราคาเฉลี่ยเคลื่อนที่ (moving average) ในอดีต และจำนวนบริษัทที่ราคาหุ้นปรับตัวขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ ในทางกลับกัน หากเราพบว่าการปรับตัวขึ้นของตลาดหุ้น เกิดจากหุ้นบางกลุ่มเท่านั้น และเป็นกลุ่มเล็ก ๆ แนวโน้มขาขึ้นในลักษณะนี้มักจะอยู่ได้ไม่นาน และปรับตัวลงในที่สุด ด้วยเหตุนี้ เราจึงเชื่อว่าการที่เศรษฐกิจสหรัฐฯ ฟื้นตัวได้ดี หุ้นในภาพรวมจะต้องปรับตัวขึ้น ไม่เพียงเฉพาะหุ้นขนาดใหญ่เท่านั้น แต่ต้องรวมหุ้นขนาดเล็กด้วย ซึ่งเราพบว่าหุ้นขนาดเล็กปัจจุบันยังสร้างผลตอบแทนต่ำกว่าหุ้นขนาดใหญ่มาก ทำให้เรามองว่าในปี 2022 น่าจะเป็นช่วงเวลาที่น่าสนใจของหุ้นขนาดเล็ก ที่น่าจะปรับตัวเพิ่มขึ้นได้

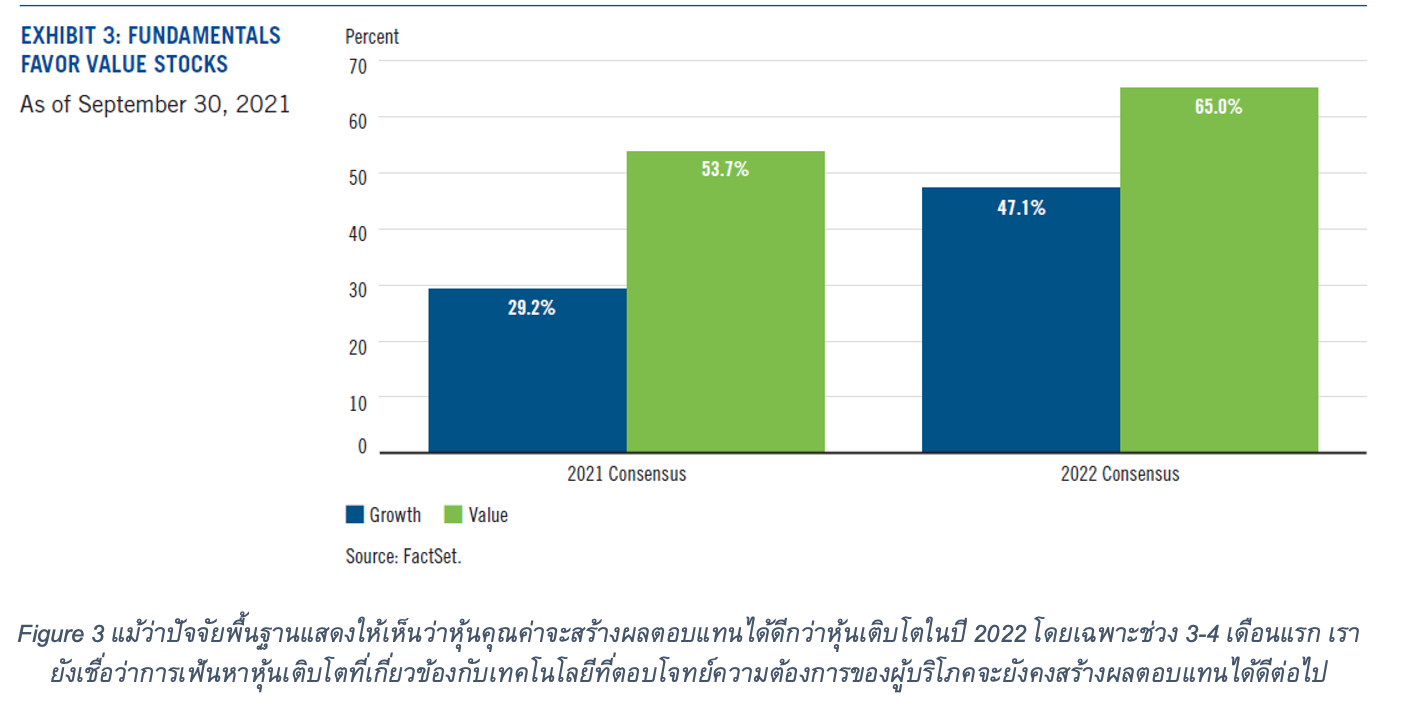

4. หุ้นคุณค่าจะให้ผลตอบแทนดีในช่วงต้นปี 2022 แต่หุ้นเติบโตก็ยังต้องมี

ในช่วงที่ผ่านมา COVID-19 สายพันธุ์โอมิครอน ทำให้ราคาหุ้นเติบโตปรับฐานลงอย่างมีนัยสำคัญ โดยเฉพาะหุ้นเติบโตที่มีความคาดหวังสูง (และมักมีมูลค่าสูงตามความคาดหวัง ทำให้ราคาลดลงอย่างรุนแรงกว่า) ซึ่งจะเผชิญแรงกดดันจากต้นทุนทางการเงินที่เพิ่มสูงขึ้น และหลายบริษัทต้องใช้เงินทุนเหล่านั้นในการขยายธุรกิจ และคงอัตราการเติบโตที่สูงนั้นไว้ ทำให้ต้องแบกรับต้นทุนมากขึ้น เมื่อเทียบกับหุ้นคุณค่าที่จะทนทานต่อแรงกดดันจากอัตราเงินเฟ้อมากกว่า ด้วยเหตุนี้ เราจึงชอบหุ้นคุณค่า โดยเฉพาะหุ้นคุณค่าที่เป็นหุ้นวัฏจักรตามที่ได้กล่าวมาแล้ว อย่างไรก็ดี นักลงทุนไม่ควรทิ้งหุ้นเติบโต โดยเฉพาะหุ้นเติบโตที่เกี่ยวข้องกับเทคโนโลยี ซึ่งในช่วงที่ผ่านมาได้พิสูจน์แล้วว่าเทคโนโลยีสามารถตอบโจทย์ความต้องการของผู้บริโภคได้อย่างดี และสร้างผลตอบแทนในระดับสูงต่อเนื่อง โดยนักลงทุนต้องเฟ้นหาหุ้นเทคโนโลยี ที่เติบโตได้เกินกว่าการคาดการณ์ของตลาด (exceed expectation) ซึ่งเราเชื่อมั่นว่าจะสร้างผลตอบแทนได้ดีในช่วงเงินเฟ้อสูงเช่นกัน

สรุปมุมมองของการลงทุนในปี 2022

เรายังเชื่อมั่นกับการลงทุนในตลาดหุ้น โดยเราแนะนำให้นักลงทุนมีทั้งหุ้นคุณค่าและหุ้นเติบโต ที่มีธุรกิจคุณภาพสูง ซึ่งจะสร้างข้อได้เปรียบทางการแข่งขัน ทั้งนี้ เราเชื่อว่าตลาดหุ้นจะปรับตัวเพิ่มขึ้นได้ ก็ต่อเมื่อหุ้นขนาดเล็กปรับตัวเพิ่มขึ้นด้วย ทำให้เรามองว่าน่าจะเป็นโอกาสของนักลงทุนในการทยอยสะสมหุ้นขนาดเล็ก ภายใต้สมมติฐานว่าตลาดหุ้นน่าจะยังปรับตัวขึ้นได้ในปี 2022

อย่างไรก็ดี อัตราเงินเฟ้อ และการลดการอัดฉีดสภาพคล่อง ตลอดจนการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ จะเป็นปัจจัยสำคัญยิ่งที่ส่งผลต่อการเคลื่อนไหวของตลาดหุ้น โดยเฉพาะในช่วงครึ่งปีหลัง ที่มีการคาดการณ์ว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบาย และเนื่องจากสถานการณ์ยังคงมีความไม่แน่นอนสูง การชะลอ หรือการเร่งการลดสภาพคล่อง ตลอดจนการปรับขึ้นดอกเบี้ยที่เร็ว หรือช้ากว่าที่ตลาดคาดการณ์ไว้ จะทำให้ตลาดผันผวน ซึ่งนักลงทุนจำเป็นต้องติดตามสถานการณ์อย่างใกล้ชิด

เนื้อหาต้นฉบับโดย

Scott Glasser

Chief Investment Officer, Managing Director, Portfolio Manager

Clearbridge Investments

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content, QE, QE Tapering