ติดตามเราผ่านไลน์

@Finnomena

ตลาดปรับฐานตลอดปี 2022 ซึ่งเรามองว่าเป็นโอกาสในระยะยาวที่น่าสนใจ โดยเฉพาะหุ้นกู้ที่ให้ผลตอบแทนสูง และหุ้น ซึ่งเราเชื่อว่าตลาดหุ้นจะให้ผลตอบแทนได้ดีตามวัฏจักรเศรษฐกิจ อย่างไรก็ดี เรามองว่าภาพในระยะสั้นยังมีความผันผวนสูง และเตือนให้นักลงทุนระมัดระวัง โดยเฉพาะความเสี่ยงด้านเศรษฐกิจถดถอยที่จะกดดันสินทรัพย์เสี่ยงใน 2-3 ไตรมาสที่จะถึง โดยมีประเด็นที่สำคัญ ดังนี้

ความคาดหวังผลตอบแทนในระยะยาวปรับตัวดีขึ้น

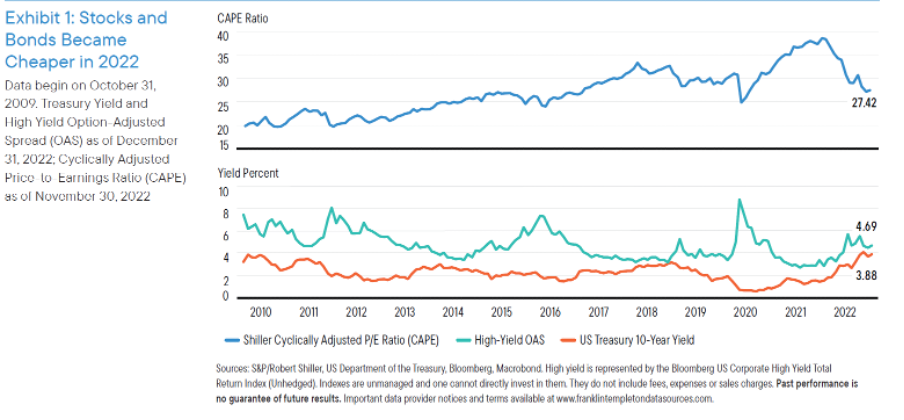

เรามีมุมมองต่อผลตอบแทนในระยะยาวของหุ้น และหุ้นกู้ที่ให้ผลตอบแทนสูงเป็นบวกมากขึ้น จากการปรับฐานของตลาดในปี 2022 ที่กดมูลค่าหุ้น และหุ้นกู้ลงมาให้ต่ำกว่าเมื่อเทียบกับก่อนหน้านี้ ซึ่งเรามองว่าจะเป็นปัจจัยผลักดัน (tailwind) ในการปรับตัวขึ้นในระยะถัดไป ในขณะเดียวกัน การลงทุนในหุ้นกู้น่าจะให้ผลตอบแทนดีขึ้น จากการขึ้นดอกเบี้ยนโยบายของธนาคารกลาง และต้นทุนการกู้ยืมที่เพิ่มสูงขึ้น ทำให้การลงทุนในหุ้นกู้มีความน่าสนใจมากขึ้น ทั้งนี้ ในระยะสั้น เราอาจจะไม่เห็นแนวโน้มดังกล่าวชัดเจน เนื่องจากมีปัจจัยด้านความผันผวนที่จะส่งผลต่อการประเมินมูลค่าค่อนข้างมาก ซึ่งอาจจะไม่เหมาะสมต่อนักลงทุนที่ต้องการเก็งกำไรระยะสั้น

Figure 1 การปรับฐานในปี 2022 ทำให้หุ้น และหุ้นกู้มีมูลค่าน่าสนใจอีกครั้ง ซึ่งน่าจะเป็นโอกาสในการสร้างผลตอบแทนในระยะยาว

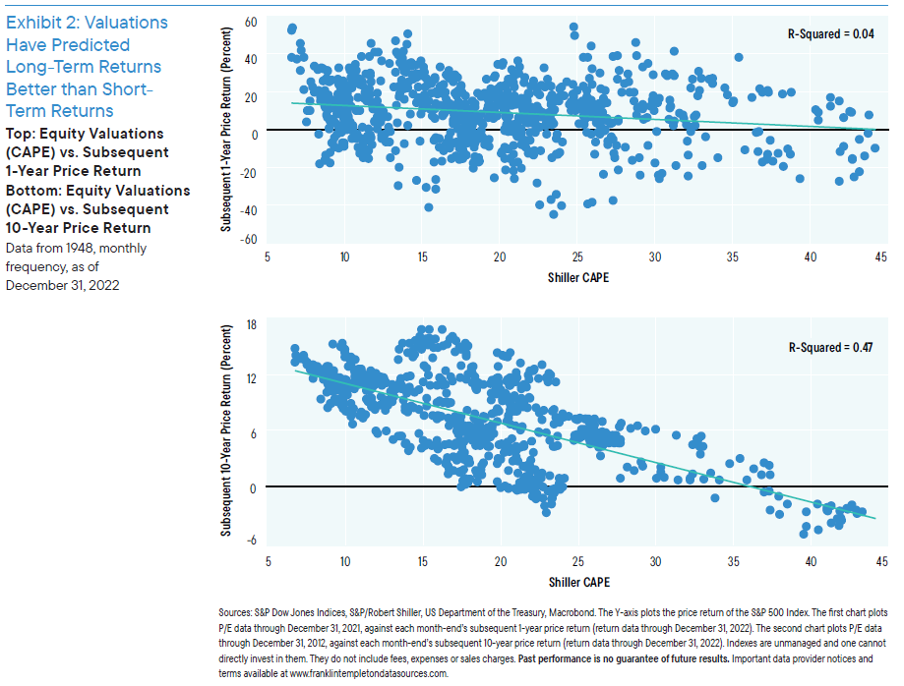

Figure 2 หุ้นจะให้ผลตอบแทนที่ดีในระยะยาว เมื่อเทียบกับในระยะสั้น ที่มีปัจจัยแวดล้อมต่าง ๆ เข้ามาแทรกแซง

เรายังเชื่อมั่นในการลงทุนระยะยาว

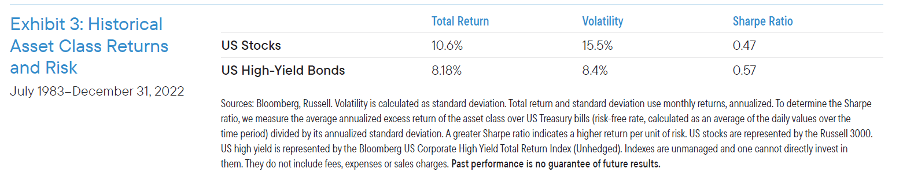

ในระยะยาว เราเชื่อว่าการลงทุนในหุ้นกู้ที่ให้ผลตอบแทนสูง และหุ้นในช่วงเวลานี้จะให้ผลตอบแทนที่ดี ซึ่งนักลงทุนต้องพิจารณาความเสี่ยงที่นักลงทุนรับได้ ประกอบกับระยะเวลาที่จะใช้ลงทุนให้เหมาะสมด้วย โดยสำหรับการลงทุนในหุ้นกู้ที่ให้ผลตอบแทนสูง อาจจะได้ผลตอบแทนต่ำกว่าหุ้น แต่โดยเฉลี่ยก็จะมากกว่าหุ้นกู้ระดับลงทุนในบริษัททั่วไป (investment-grade corporate bonds) นอกจากนั้น การลงทุนในหุ้นกู้จะมีข้อดี คือมีความผันผวนต่ำกว่า ซึ่งเรามองว่าผลตอบแทนคุ้มค่ากับความเสี่ยง

Figure 3 หุ้นกู้ที่ให้ผลตอบแทนสูงจะให้ผลตอบแทนที่ต่ำกว่าหุ้นโดยทั่วไป แต่ข้อดีคือจะมีความผันผวนต่ำกว่า ซึ่งผลตอบแทนก็ถือว่าคุ้มค่ากับความเสี่ยง

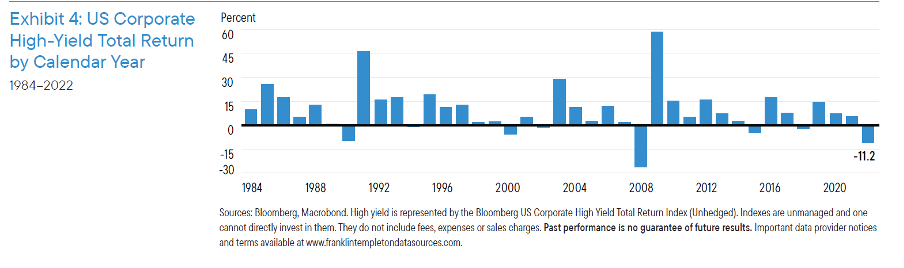

การลงทุนในหุ้นกู้ที่ให้ผลตอบแทนสูง จะให้ผลตอบแทนดีในช่วงที่เศรษฐกิจขยายตัว ซึ่งในระยะยาว เรามองว่าเศรษฐกิจจะขยายตัวตามวัฏจักร โดยนักลงทุนต้องเลือกหุ้นกู้ดังกล่าวให้เหมาะสม เนื่องจากหุ้นกู้ที่ให้ผลตอบแทนสูงมักจะมาจากบริษัทที่มีความเสี่ยงสูงกว่า ซึ่งหากบริษัทดังกล่าวไม่สามารถชำระคืนหุ้นกู้ หรือดอกเบี้ยได้ จะสร้างความเสียหายให้กับนักลงทุน อย่างไรก็ดี จากสถิติที่ผ่านมายังไม่เคยมีช่วงเวลาที่สินทรัพย์ที่ให้ผลตอบแทนสูงใดจะให้ผลตอบแทนติดลบ 2 ปีติดต่อกัน ซึ่งเมื่อพิจารณาว่าปี 2022 หุ้นกู้ที่ให้ผลตอบแทนสูงกลับให้ผลตอบแทนติดลบ ทำให้เราเชื่อว่าการลงทุนในหุ้นกู้ที่ให้ผลตอบแทนสูงปีนี้ น่าจะมีความเสี่ยงในระดับที่ยอมรับได้ ประกอบกับความคาดหวังในการสร้างผลตอบแทนในระยะยาว

Figure 4 จากสถิติที่ผ่านมา ไม่เคยมี 2 ปีติดต่อกันครั้งใดที่หุ้นกู้ให้ตอบแทนติดลบทั้ง 2 ปี

มุมมองของเราในระยะสั้นและระยะยาว

ในระยะสั้น เราแนะนำให้นักลงทุนลงทุนด้วยความระมัดระวังในปี 2023 แม้ว่าอัตราเงินเฟ้อจะเริ่มปรับตัวลง แต่น่าจะทรงตัวอยู่ในระดับสูงกว่า 2% ซึ่งเป็นเป้าหมายของธนาคารกลางสหรัฐฯ (FED) โดย FED ยืนยันความมุ่งมั่นในการสู้กับเงินเฟ้อ ภายใต้การรักษาเสถียรภาพการจ้างงานให้อยู่ในระดับที่เหมาะสม ซึ่งเรามองว่าน่าจะเป็นงานที่ท้าทายสำหรับ FED และเราเชื่อว่าโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยอยู่ที่ระดับ 65%

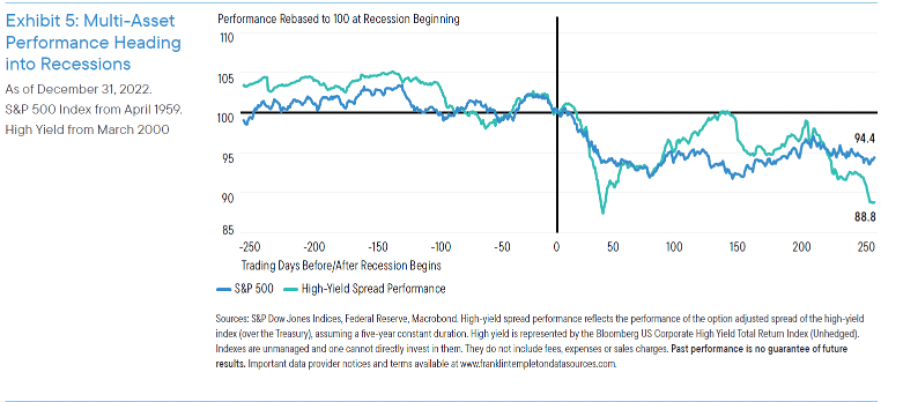

จากการคาดการณ์ความน่าจะเป็นในการเกิดเศรษฐกิจถดถอยดังกล่าว เราจึงมองว่าสินทรัพย์ที่มีความเสี่ยงสูง เช่น หุ้นกู้ที่ให้ผลตอบแทนสูงและหุ้น จะถูกกดดันในระยะสั้น โดยเฉพาะในช่วงเวลาที่เศรษฐกิจกำลังเข้าสู่ภาวะถดถอย ทั้งนี้ ในช่วงเศรษฐกิจถดถอย หุ้นกู้ที่ให้ผลตอบแทนสูงจะให้ผลตอบแทนที่สูงตามไปด้วย เพื่อชดเชยกับความเสี่ยงที่เพิ่มขึ้นว่าบริษัทที่ออกหุ้นกู้ดังกล่าวจะล้มหรือไม่ ซึ่งเป็นข้อควรระวังที่สำคัญยิ่ง นักลงทุนจึงต้องเลือกและพิจารณาให้ถี่ถ้วนก่อนลงทุนในหุ้นกู้

Figure 5 ราคาสินทรัพย์เสี่ยงจะถูกกดดันในช่วงเริ่มเข้าสู่ และช่วงแรกของภาวะเศรษฐกิจถดถอย

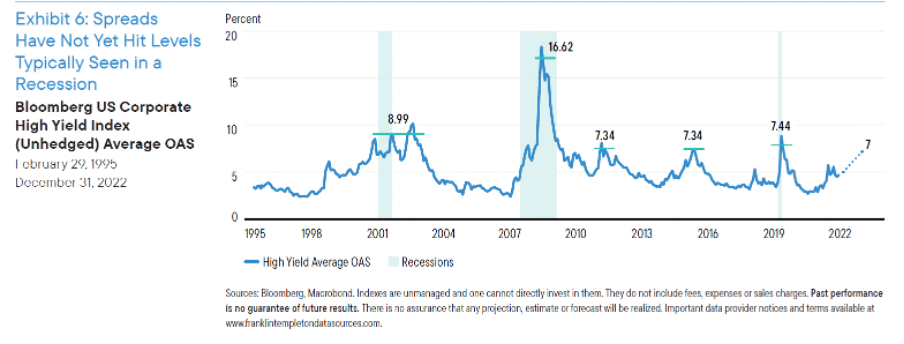

Figure 6 ส่วนต่างอัตราดอกเบี้ยยังถือว่าไม่ได้สูงมากนัก เมื่อเทียบกับช่วงภาวะเศรษฐกิจถดถอยครั้งอื่น ๆ แสดงให้เห็นว่าราคาอาจจะยังไม่ได้สะท้อนภาวะเศรษฐกิจถดถอยเท่าใดนัก

การลงทุนจะมีความผันผวนต่อเนื่องในปี 2023

ในช่วงต้นปี 2022 ความท้าทายของ FED คือการควบคุมเงินเฟ้อ ซึ่งเรามองว่าในปี 2023 FED ก็ยังมีความท้าทายเช่นเดิม กล่าวคือ FED มุ่งมั่นที่จะพยายามควบคุมเงินเฟ้อ โดยไม่ทำให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยอย่างรุนแรง ซึ่งเราเชื่อว่า FED จะหยุดการขึ้นดอกเบี้ยนโยบายในช่วงเวลาใดเวลาหนึ่งในปี 2023 เพื่อไม่ให้เศรษฐกิจชะลอจนหดตัว อย่างไรก็ดี ตลาดกลับคาดว่า FED จะลดดอกเบี้ยในปี 2023 ซึ่งเราไม่คิดว่าจะมีโอกาสเกิดขึ้นมากนัก โดยเราเชื่อว่า FED น่าจะเพียงแค่คงดอกเบี้ย แต่ไม่ถึงขนาดลดดอกเบี้ย ทั้งนี้ ปัจจัยแวดล้อมต่าง ๆ ที่เปลี่ยนแปลงอย่างรวดเร็ว เช่น สภาวะเศรษฐกิจสหรัฐฯ และความตึงเครียดของสงครามในยูเครน อาจทำให้ FED เปลี่ยนแปลงนโยบายได้

ด้วยเหตุนี้ เราจึงให้ความสำคัญกับการบริหารพอร์ตโฟลิโอเชิงรุก (active management) โดยในปี 2023 น่าจะมีความผันผวนตลอดปี จนกว่า FED จะมีท่าทีที่ชัดเจนกว่านี้

สรุปมุมมองของเรา

เรามองว่าในระยะสั้น หุ้นและหุ้นกู้ที่ให้ผลตอบแทนสูงน่าจะถูกกดดันจากความเสี่ยงที่เพิ่มขึ้น และภาวะเศรษฐกิจถดถอย อย่างไรก็ดี ในระยะยาวเรามองว่าทั้งสองสินทรัพย์ดังกล่าวจะสร้างผลตอบแทนได้ดี จากมูลค่าที่ต่ำกว่าในอดีต ซึ่งเป็นโอกาสในการสร้างผลตอบแทนอย่างมีนัยสำคัญ

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/multi-asset/making-sense-of-different-signals

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content, สัญญาณการลงทุน