ติดตามเราผ่านไลน์

@Finnomena

การบริโภคของชาวอเมริกัน

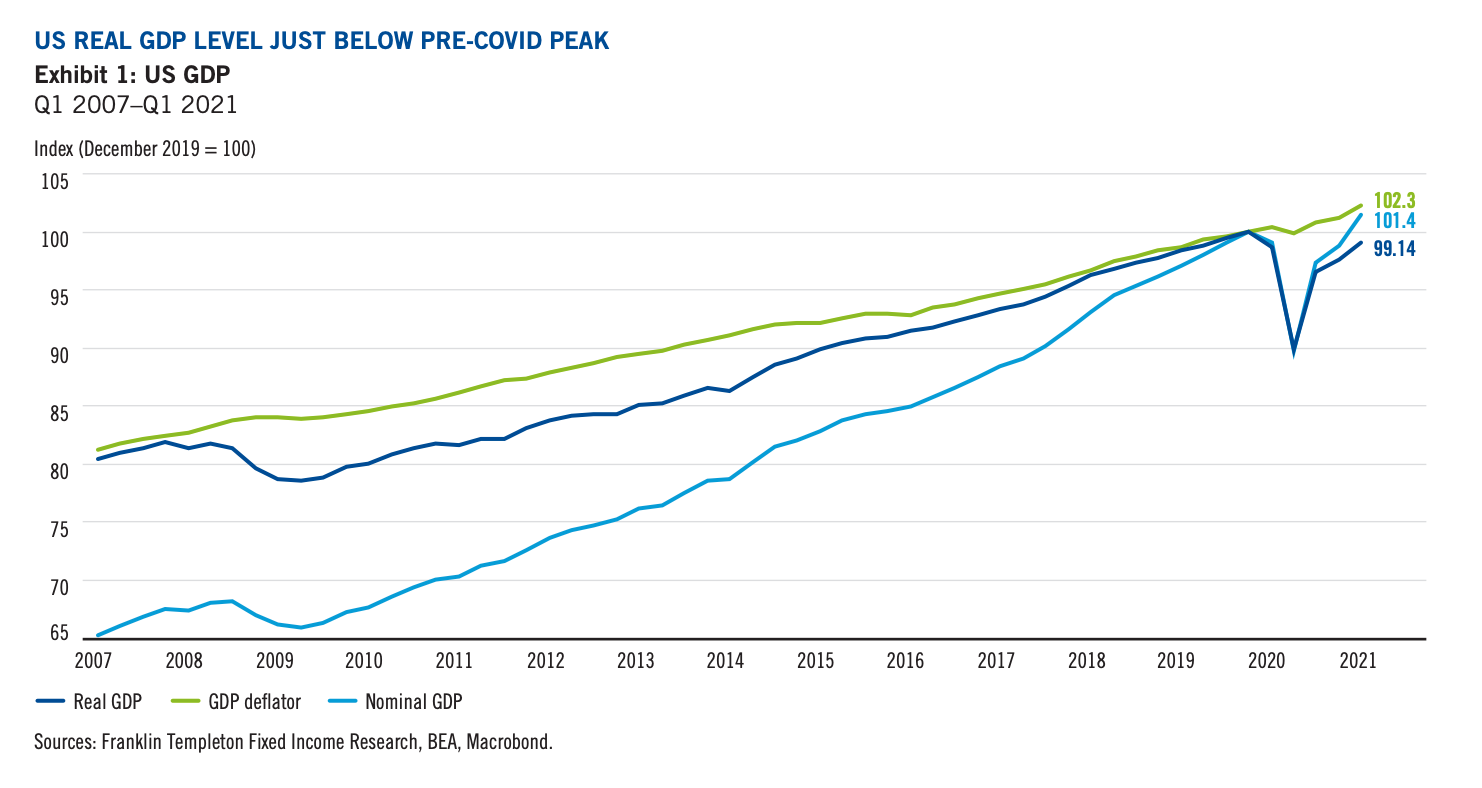

ในปีที่ผ่านมา รัฐบาลสหรัฐได้มีการอัดฉีดงบประมาณเพื่อกระตุ้นการใช้จ่ายของประชาชนอยู่หลายครั้ง ทำให้ตลาดค้าปลีกของสหรัฐอเมริกามีความผันผวนสูง และจากการจ่ายเช็คครั้งที่สาม ในเดือนมีนาคมที่ผ่านมา มูลค่ากว่า 1400 เหรียญดอลลาร์สหรัฐ ส่งผลให้รายได้ส่วนบุคคลและยอดค้าปลีกในตลาดได้พุ่งสูงขึ้นจนทำสถิติใหม่

ซึ่งยอดการบริโภคส่วนใหญ่ส่งผลมาจากแผนการกระตุ้นเศรษฐกิจทั้งสองครั้งของรัฐบาลในเดือนมกราคมและมีนาคม เป็นส่วนสำคัญที่ส่งผลให้ยอดการใช้จ่ายโดยรวมของชาวอเมริกันในควอเตอร์ที่ 1 เติบโตสูงขึ้น เพราะมียอดการบริโภคเพิ่มขึ้นถึง 18% เมื่อเทียบกับเดือนกุมภาพันธ์ปี 2020 และถึงแม้ว่ายอดค้าปลีกในเดือนพฤษภาคมที่ผ่านมาจะตกลงไปกว่า 1.3% เมื่อเทียบกับเดือนเมษายนที่มียอดขายเพิ่มขึ้นมาที่ 0.9% แต่ดูเหมือนว่านี่จะเป็นเพียงแค่การชะลอการใช้จ่ายมากกว่าที่จะเปลี่ยนเป็นเทรนเศรษฐกิจขาลง

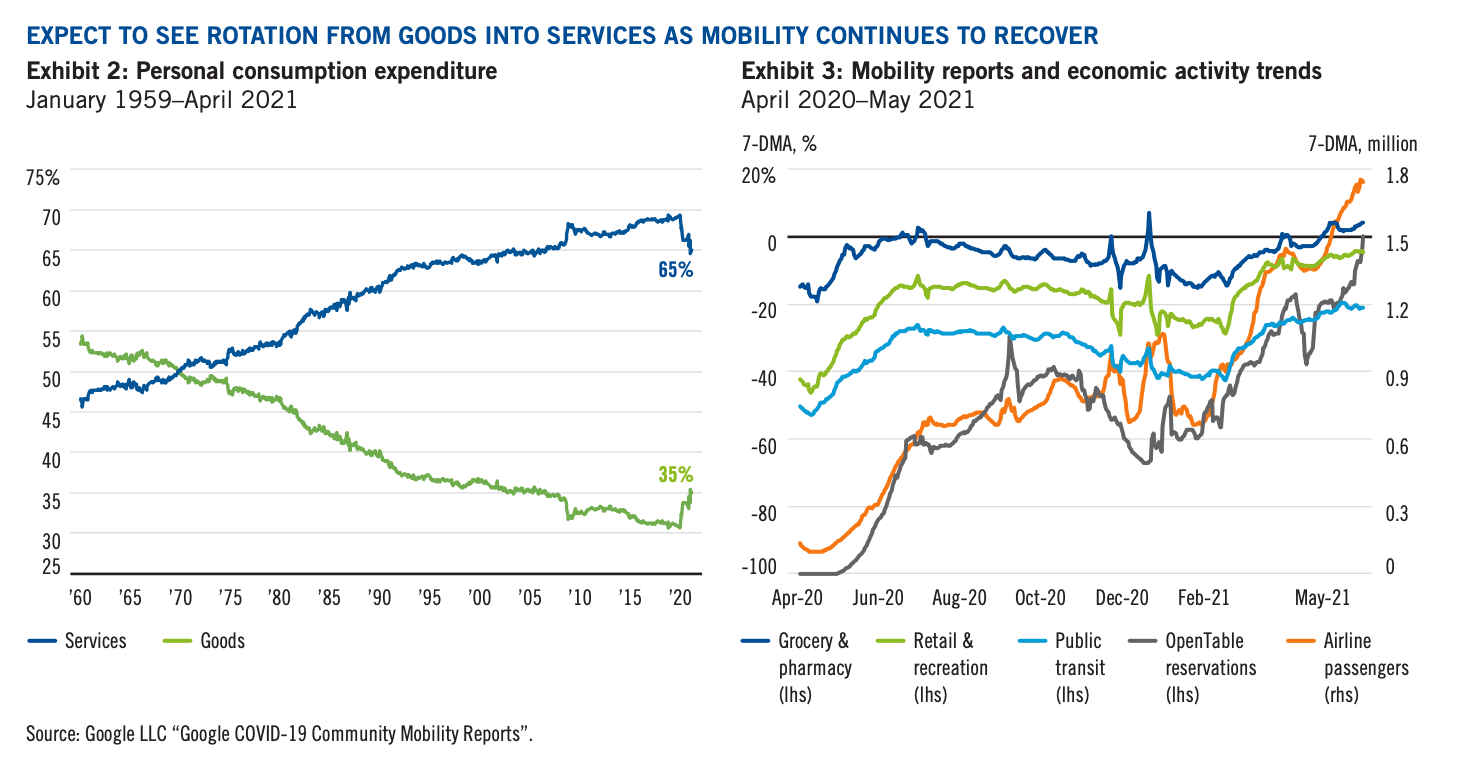

เนื่องจากผู้บริโภคได้คลายความกังวลลงจากวิกฤตการระบาดของโควิด19 โดยคาดว่าผู้บริโภคส่วนใหญ่จะเปลี่ยนพฤติกรรมการใช้จ่ายจากช่วงก่อนหน้านี้ที่เคยเน้นสินค้าอุปโภคบริโภคที่จำเป็นในการดำรงชีวิต ไปเป็นการใช้จ่ายในการท่องเที่ยวและความบันเทิงมากขึ้น และเนื่องจากการปรับสมดุลการใช้จ่ายจากการบริโภคในครั้งนี้ อาจจะส่งผลให้ยอดบริโภคสินค้าปลีกชะลอตัวไปในอีกหลายเดือนข้างหน้า

ผลจากการสำรวจล่าสุดของ New York Fed ชี้ว่าการใช้จ่ายจากกลุ่มครอบครัวที่มีรายได้สูงจะเป็นส่วนสำคัญในการขับเคลื่อนเศรษฐกิจในอีกหลายเดือนข้างหน้า เนื่องจากคนกลุ่มนี้มีความต้องการใช้จ่ายสินค้าและบริการที่ได้รับผลกระทบโดยตรงจากวิกฤตโควิด เช่น การท่องเที่ยว, การพักผ่อนหย่อนใจ, การศึกษา เป็นต้น ส่งผลให้ช่วงที่ผ่านมาคนกลุ่มนี้มีการลดการใช้จ่ายสูงกว่ากลุ่มอื่นๆ และเนื่องจากเศรษฐกิจเริ่มกลับมาฟื้นตัวอีกครั้ง จึงมีการคาดการณ์ว่าหากผู้บริโภคในกลุ่มนี้กลับมาใช้จ่ายสินค้าและบริการในกลุ่มที่ได้รับผลกระทบอย่างหนักช่วงโควิดดังกล่าว จะส่งผลให้เกิดยอดการบริโภคที่พุ่งสูงมากกว่าคนกลุ่มอื่นๆ

ถึงแม้ว่าจะมีปัจจัยบ่งชี้ถึงการฟื้นตัวของเศรษฐกิจในด้านการบริโภคอยู่หลายปัจจัย แต่จากผลสำรวจของ University of Michigan’s เมื่อเดือนพฤษภาคมที่ผ่านมา ชี้ว่ามาตรการการกระตุ้นเศรษฐกิจต่างๆจากภาครัฐ อาจจะเป็นตัวเร่งให้เกิดภาวะเงินเฟ้อเร็วขึ้นถึง 1 ปี เนื่องจากทรัพยากรที่มีไม่เพียงพอต่อความต้องการเมื่อเทียบกับบริโภคที่เพิ่มขึ้นอย่างรวดเร็ว จนเกิดเป็นปรากฏการณ์คอขวด แต่ธนาคารกลางสหรัฐ (FED) ยังคงเชื่อว่านี่จะเป็นเพียงแค่ผลกระทบระยะสั้นเท่านั้น

ยิ่งไปกว่านั้นจากการสำรวจถึงการคาดการณ์ปัญหาเงินเฟ้อในระยะสั้น พบว่าราคาน้ำมันเป็นอีกหนึ่งปัจจัยสำคัญ ที่สามารถบ่งชี้ถึงความเสี่ยงต่อการเกิดภาวะเงินเฟ้อในครั้งนี้ได้ เนื่องจากราคาน้ำมันได้พุ่งขึ้นไปสูงถึง 3.16 เหรียญดอลลาร์สหรัฐ ซึ่งสูงที่สุดเป็นประวัติการณ์เมื่อเทียบกับช่วงปลายปี 2014 การเพิ่มสูงขึ้นเรื่อยๆของอัตราเงินเฟ้อ อาจส่งผลกระทบถึงการขยายตัวของเศรษฐกิจในระยะยาวได้ ส่งผลให้ปัจจัยดังกล่าวยังคงเป็นสิ่งที่ท้าทายความสามารถของ Fed ในการควบคุมอัตราเงินเฟ้อ และในขณะเดียวกันก็ต้องดำเนินนโยบายต่างๆเพื่อขับเคลื่อนและฟื้นฟูเศรษฐกิจในระยะกลางนี้ด้วย

ตลาดแรงงานและแรงกดดันเรื่องค่าแรง

เริ่มควอเตอร์ที่สองได้อย่างค่อนข้างน่าผิดหวัง เนื่องจากอัตราการจ้างงานในเดือนเมษายนและพฤษภาคมไม่เป็นไปตามคาด

แต่อย่างไรก็ตามด้านการท่องเที่ยวและการบริการ ซึ่งเป็นสองภาคส่วนที่ได้รับผลกระทบอย่างหนักที่สุดจากวิกฤตโควิด ได้มีสัญญาณการฟื้นตัวที่ชัดเจนและมีอัตราการจ้างงานเพิ่มขึ้นเรื่อยๆ แต่ในขณะเดียวกันก็ยังมีเรื่องที่น่าเป็นกังวลว่าวิกฤตครั้งนี้อาจจะยังไม่จบง่ายๆ เพราะชาวอเมริกันบางส่วนยังไม่แน่ใจว่าจะเข้ารับวัคซีนหรือไม่

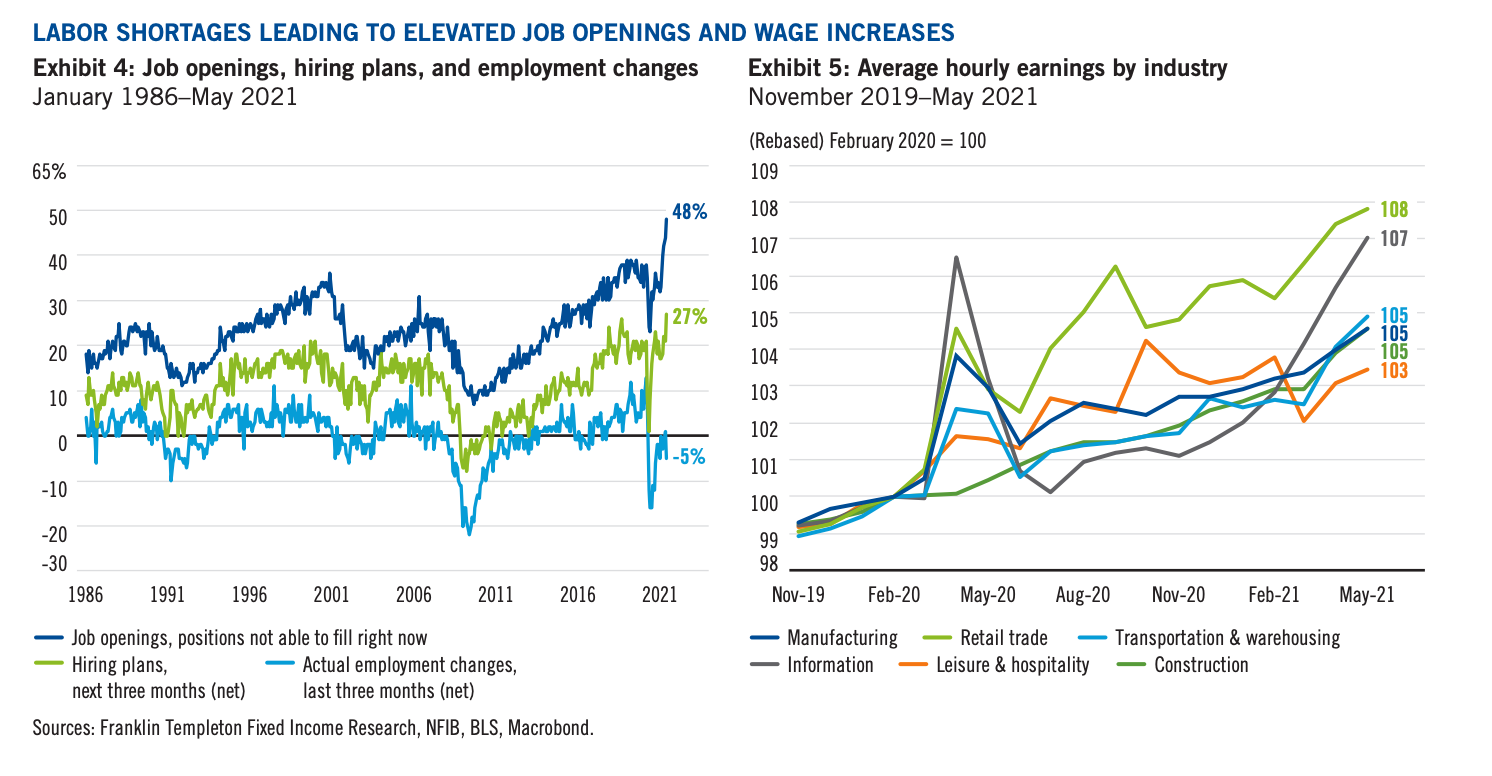

อีกปัจจัยหนึ่งก็คือสวัสดิการเยียวยาที่น่าดึงดูดใจจากภาครัฐ ซึ่งคอยช่วยเหลือกลุ่มแรงงานที่ต้องตกงานไปในช่วงโควิด ทำให้มีคนบางกลุ่มพอใจที่จะรับสวัสดิการส่วนนี้แทนการออกไปหางานทำ จากผลการสำรวจยังพบอีกว่ายังมีตำแหน่งว่างในภาคเอกชนสูงถึงประมาณ 6.5 ล้านตำแหน่ง ตั้งแต่เดือนกุมภาพันธ์ ปี 2020 จนถึงปัจจุบัน

เรื่องที่น่าสนใจก็คือ จากรายงานของธนาคารกลางสหรัฐ (Fed’s Beige Book) ประจำเดือนเมษายนและพฤษภาคมพบว่า ผลจากการที่เศรษฐกิจเริ่มฟื้นตัวจะทำให้มีแนวโน้มความต้องการแรงงานและเกิดการจ้างงานเพิ่มมากขึ้นเรื่อยๆ เว้นแต่กลุ่มแรงงานที่รับค่าจ้างเป็นรายชั่วโมง และแรงงานที่ได้รับค่าจ้างต่ำ อาจจะยังมีแนวโน้มการฟื้นตัวที่ช้ากว่ากลุ่มอื่น

แรงกดดันเรื่องค่าแรงนั้นดูเหมือนจะมีเพิ่มมากขึ้นเรื่อยๆในกลุ่มงานก่อสร้างและการผลิตสินค้า เนื่องจากนายจ้างส่วนใหญ่พบว่ายังขาดแคลนแรงงานซึ่งมีไม่เพียงพอต่อปริมาณงานที่มีเพิ่มมากขึ้นเรื่อยๆ โดยอาจจะต้องแก้ปัญหาโดยการลดกำลังการผลิตหรือลดชั่วโมงการทำงานลงให้สอดคล้องกับจำนวนแรงงานที่มีอยู่ ในขณะเดียวกันมีหลายบริษัทได้ยื่นข้อเสนอให้เป็นเงินขวัญถุงเพื่อตอบแทนสำหรับการเซ็นสัญญาในการร่วมงานกับบริษัท อีกทั้งบางบริษัทยังเพิ่มค่าแรงเริ่มต้นให้สูงขึ้นอีกด้วย

จากผลสำรวจพบว่าการขาดแคลนแรงงานงานมีอัตราสูงที่สุดเป็นประวัติการณ์ในภาคธุรกิจขนาดเล็ก อีกทั้งจากรายงานเกี่ยวกับอัตราการจ้างงานในเดือนเมษายนและพฤษภาคมยังพบอีกว่า ปัญหาการขาดแคลนแรงงานนี้ พบมากในกลุ่มที่รับค่าจ้างเป็นรายชั่วโมง โดยกลุ่มที่ขาดแคลนแรงงานมากที่สุดในตอนนี้คือกลุ่มการท่องเที่ยวและงานบริการ ซึ่งมีอัตราลดลงกว่า 39% จากเดือนกุมภาพันธ์ปี 2020

ความท้าทายในการจ้างงานยังมีเพิ่มมากขึ้นเรื่อยๆ เพราะความต้องการแรงงานทั้งในภาคงานบริการและการผลิตสินค้านั้นมีสูงมาก แต่อัตราของคนที่ว่างงานนั้นมีอยู่เพียง 6% โดยมีหลายปัจจัยที่ส่งผลต่อการตัดสินใจกลับเข้าสู่ตลาดแรงงานของคนกลุ่มนี้ เช่น ยังกังวลว่าอาจจะติดโควิดเมื่อกลับไปทำงาน, หาสถานรับเลี้ยงเด็กไม่ได้หากกลับไปทำงาน, ค่าแรงที่ต่ำเกินไป และรวมไปถึงสวัสดิการการดูแลผู้ไม่มีรายได้จากรัฐบาล โดยมีหลายฝ่ายเรียกร้องให้ลดสวัสดิการส่วนนี้ลง เพราะเป็นตัวแปรสำคัญในการชะลอการเติบโตของตลาดแรงงาน

โดยกว่า 25 รัฐที่ฝ่าย Republican ดูแลบริหารอยู่ มีแผนว่าจะเร่งยกเลิกสวัสดิการส่วนนี้ให้เร็วกว่ากำหนด ซึ่งจะส่งผลกระทบถึงแรงงานที่ยังว่างงานอยู่กว่า 4.1 ล้านคน โดยเร็วๆนี้เราจะได้รับความชัดเจนว่าการที่ตลาดแรงงานเติบโตช้า เป็นผลมาจากสวัสดิการของรัฐใช่หรือไม่ เพราะกว่าครึ่งของสหรัฐอเมริกาจะยุติสวัสดิการเยียวยาช่วยเหลือส่วนนี้ลงในเดือนมิถุนายนและกรกฎาคมนี้

เพราะเหตุนี้โดยรวมมองว่าจำนวนของแรงงานที่ผัดผ่อนการกลับไปทำงานจะมีจำนวนลดลง อีกทั้งโรงเรียนจะกลับมาเปิดเทอมช่วงเดือนกันยายนจึงทำให้แรงงานบางส่วนที่ต้องดูแลลูกอยู่ที่บ้านจะสามารถกลับไปทำงานได้ ทั้งนี้ Fed ยังคาดการณ์อีกว่าความต้องการแรงงานจำนวนมาก โดยเฉพาะภาคงานบริการ อาจจะส่งผลให้ค่าแรงในสหรัฐอเมริกามีการปรับตัวสูงขึ้นได้ในระยะยาว

ภาวะเงินเฟ้อและธนาคารกลางสหรัฐอเมริกา (Fed)

ในขณะที่ตลาดแรงงานยังมีความน่ากังวล อีกทั้งราคาสินค้าอุปโภคบริโภคได้ปรับตัวขึ้นสูงสุดในรอบทศวรรต โดยหากเปรียบเทียบระหว่างอุปสงค์และอุปทานแล้ว อัตราการเกิดเงินเฟ้ออาจเกิดขึ้นได้เร็วพอๆกับการฟื้นตัวของเศรษฐกิจ ยิ่งไปกว่านั้นยังพบว่ากิจกรรมการใช้จ่ายส่วนใหญ่เกิดจากกลุ่มสินค้าอุปโภค โดยจากสถิติ MoM พบว่า กว่า 40% ของเศรษฐกิจที่เติบโตขึ้น เกิดจากการปรับตัวสูงขึ้นของราคารถมือสองและประกันรถยนต์ อีกทั้งโดยรวมกว่าประมาณ 60-65% มีการใช้จ่ายอื่นๆที่ส่งผลให้เศรษฐกิจมีการฟื้นตัวมากขึ้น เช่น ทั้งการซื้อรถยนต์ใหม่และมือสอง ตั๋วเครื่องบิน อาหารและเสื้อผ้า

อีกปัจจัยสำคัญก็คือเรื่องการเช่าที่อยู่อาศัย ซึ่งทั้งสองปัจจัยนี้ส่งผลให้ MoM เพิ่มขึ้นถึง 16% โดยราคาบ้านที่ต่ำกว่าตลาดอยู่มากที่เราเห็นเมื่อปีที่แล้ว อาจจะค่อยๆปรับตัวขึ้นเรื่อยๆภายใน 12-15 เดือนข้างหน้า โดยจากการปรับตัวสูงขึ้นของราคานี้ จะเป็นตัวผลักดันให้ดัชนีราคาผู้ผลิต (Producer price index: PPI) ดีดตัวขึ้นไปสูงถึง 17% ทำสถิติสูงที่สุดในรอบ 45 ปี ประกอบกับการปรับขึ้นของสินค้าหลักในชีวิตประจำวัน จะทำให้เกิดผลกระทบต่อผู้บริโภคปลายทางในที่สุด

เนื่องจากกิจกรรมการฟื้นตัวของเศรษฐกิจค่อยๆกลับมาเพิ่มมากขึ้นเรื่อยๆ หากสามารถควบคุมอัตราเงินเฟ้อให้อยู่ระหว่าง -3%ถึง 4% ได้จนถึงปลายปี จะส่งผลให้อัตราเงินเฟ้อใกล้กับระดับ 3.7% ในปี 2021 ซึง Fed จะต้องจับตามองอย่างใกล้ชิดหากตัวเลขอัตราเงินเฟ้อยังสูงขึ้นอย่างต่อเนื่องที่ 4% อีกทั้งจากภาพรวมการฟื้นตัวของเศรษฐกิจแล้ว ยังมีการคาดการณ์ว่าพฤษภาคมอาจจะเป็นช่วงที่มีตัวเลขการเติบโตของเศรษฐกิจที่ดีที่สุดของปีนี้

ถึงแม้ว่าจะมีสัญญาณที่อัตราเงินเฟ้ออาจจะพุ่งสูงขึ้นเกินคาดก่อนปี 2023 แต่ Fed ก็ยังคงมุ่งไปที่การทำให้เกิดการจ้างงานให้ได้ตามเป้าหมาย โดย Fed จะต้องมองหาทางออกที่ยั่งยืนในการจัดการเรื่องตลาดแรงงาน ค่าแรง และราคาสินค้าให้สมดุลกัน และเนื่องจากการขยายตัวอย่างรวดเร็วของเศรษฐกิจทำให้เกิดความต้องการสูงในตลาดแรงงาน ส่งผลให้แรงงานสามารถเรียกร้องการเพิ่มค่าแรงขึ้นได้จนอาจจะสมดุลหรือชนะราคาสินค้าอุปโภค บริโภคที่ปรับตัวสูงขึ้นในตลาดได้

จากการประชุม พบว่า Fed จะยังคงให้ความสำคัญกับการจัดการตลาดแรงงานมากกว่าเรื่องเงินเฟ้อ เนื่องจากราคาสินค้าต่างๆได้ปรับตัวสูงขึ้นไปเรียบร้อยแล้ว และด้วยความคาดหวังที่จะให้ระดับการเติบโตของ GDP กลับไปเทียบเท่าช่วงก่อนวิกฤตโควิดภายในกลางปีนี้ และทำให้อัตราการว่างงานลดลงเหลือเพียง 4.5% ก่อนสิ้นปี 2021 Fed อาจจะเร่งประกาศแผนเศรษฐกิจให้เร็วขึ้น เป็นภายในเดือนกันยายน 2021 ที่จะถึงนี้ โดยปกติจะประกาศช่วงปลายปี 2021 หรือต้นปี 2022

เนื้อหาต้นฉบับโดย Sonal Desai, Ph. D.

Chief Investment Officer, Portfolio Manager

David Yuen, CFA, FRM

Director of Multi-Sector Strategy, Portfolio Manager

John Beck

Director of Global Fixed Income, Portfolio Manager

David Zahn, CFA, FRM

Head of European Fixed Income, Portfolio Manager

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content