ติดตามเราผ่านไลน์

@Finnomena

ปัจจัยด้านการเติบโตกำลังเร่งตัวขึ้น

ที่ผ่านมาเราได้เห็นการฟื้นตัวของ GDP อย่างรวดเร็ว โดยเฉพาะในสหรัฐฯ จนเหล่านักเศรษฐศาสตร์เริ่มที่จะพูดถึงเรื่องราวของการใช้มาตรการทางการคลังสำหรับการสนับสนุนที่รวดเร็วจนทำให้เกิดการขยายตัวของเศรษฐกิจ ซึ่งส่งผลให้กำไรของบริษัทต่าง ๆ ฟื้นตัวได้อย่างรวดเร็วเช่นเดียวกัน

รวมไปถึงปัจจัยหนุนด้านอื่นอย่างวัคซีนที่ได้เริ่มมีการแจกจ่ายและช่วยลดผลกระทบจากอาการป่วย อัตราผู้ป่วยที่เข้าพักในโรงพยาบาล รวมถึงอัตราผู้เสียชีวิตจากโควิด-19

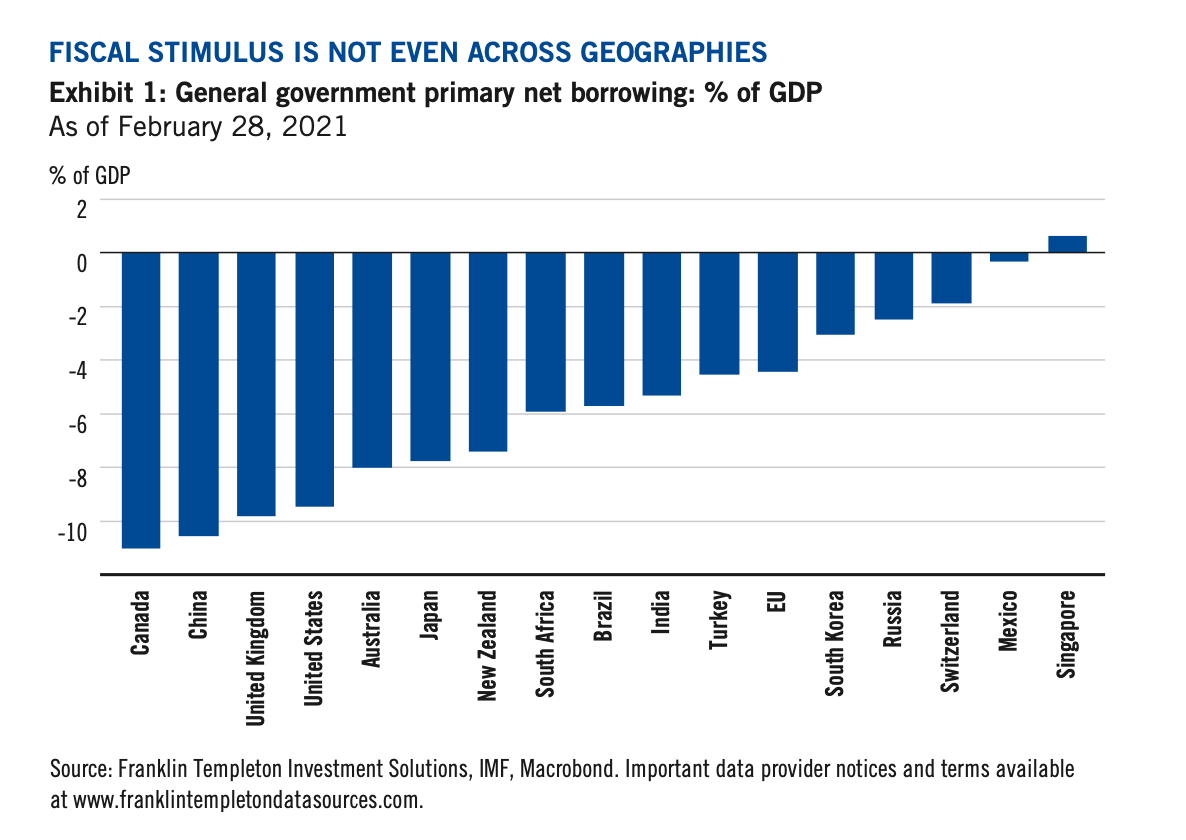

ไปจนถึงความไม่แน่นอนทางการเมืองของสหรัฐฯที่มีความชัดเจนมากกว่าในช่วงปี 2020 จนทำให้มีการออกมาตรการกระตุ้นทางการคลังได้มากขึ้นในอนาคต ซึ่งเห็นได้ชัดในสหรัฐฯและในประเทศอื่น ๆ ทั่วโลก อย่างไรก็ตามจากการวิเคราะห์เรามองว่าปัจจัยหนุนดังกล่าวสนับสนุนสหรัฐฯ เป็นพิเศษ

กลับกันแล้วมุมมองภาวะเศรษฐกิจในกลุ่มประเทศอื่น ๆ กลับมีความแน่ชัดน้อยกว่า เช่น จีน หนึ่งในประเทศแรกที่ได้รับผลกระทบจากไวรัสโคโรน่าและเป็นผู้นำทางด้านการฟื้นตัวของเศรษฐกิจหากเทียบกับกลุ่มประเทศตะวันตก ทางรัฐอาจมุ่งเน้นไปที่ความมั่นคงมากขึ้น เน้นควบคุมการปล่อยกู้จากความกังวลเรื่องภาวะฟองสบู่ในกลุ่มอสังหาฯและสินทรัพย์อื่น ๆ

ทางด้านยุโรปมีการจัดตั้งกองทุนสำหรับการฟื้นฟู ซึ่งเราได้เน้นย้ำในหลายช่วงไตรมาสที่ผ่านมาถึงความตั้งมั่นของทางรัฐ และมันอาจดำเนินต่อไปในอีกหลายปีข้างหน้า อย่างไรก็ตามกองทุนดังกล่าวยังมีข้อถกเถียงในเรื่องของการจัดสรรเงินสนับสนุนต่อแต่ละประเทศรวมถึงการเปลี่ยนทางรัฐในอิตาลีที่ นาย มาริโอ ดรากี อดีตประธานธนาคารกลางยุโรป ขึ้นมาเป็นประธานาธิบดีที่ผู้คนในตลาดต่างให้ความสำคัญถึงการขึ้นมาของเขา

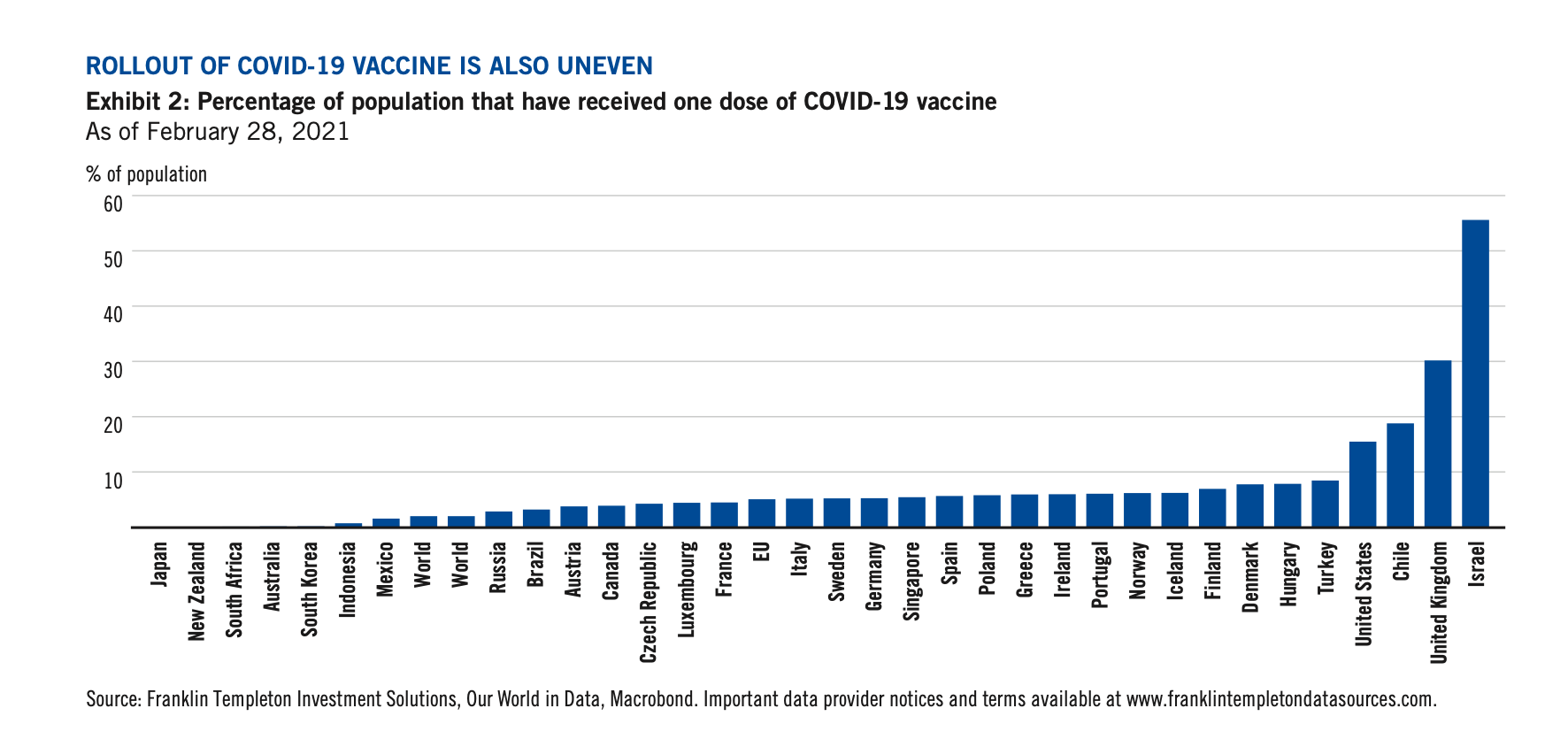

เช่นเดียวกันกับการใช้วัคซีนที่ล่าช้าและมีข้อบังคับกฎเกณฑ์ ที่จะเป็นปัจจัยถ่วงดุลการลงทุนในภูมิภาคนี้ต่อไป

หากมองรวม ๆ แล้วมุมมองการเติบโตทั่วโลกมีความเป็นไปในเชิงบวกมากขึ้น และการฟื้นตัวของวัฎจักรดังกล่าวดูจะมีความแข็งแกร่ง อย่างไรก็ตามสถานะของบางภูมิภาคบนโลก เช่น กลุ่มประเทศผู้นำเศรษฐกิจอาจมีการเติบโตที่ช้าลงในปี 2021 ในขณะที่กลุ่มประเทศอื่น ๆ นั้นเพิ่งเริ่มต้นขึ้น

มุมมองการลงทุนยังคงชัดเจนน้อยกว่าที่เคยเป็น ยังมีอัตราการเติบโตที่ยังไม่แน่นอน รวมไปถึงความคาดหวังของผู้คนในตลาดที่พัฒนาขึ้นมาอย่างรวดเร็ว แต่ถึงอย่างนั้นสิ่งต่าง ๆ ดังกล่าวไม่ได้หยุดยั้งเราในการหาโอกาสลงทุนและนำไปสู่การลงทุนแบบวัฎจักรหลังการเติบโตทั่วโลกฟื้นตัว

ใช่แล้ว! อัตราเงินเฟ้อกำลังปรับตัวสูงขึ้น แต่คำถามก็คือมันเป็นปัญหาหรือไม่?

นับตั้งแต่เริ่มต้นปี 2021 กันมา ภาวะเศรษฐกิจยังคงต้องใช้ระยะเวลาอีกยาวนานในการฟื้นตัว แต่สิ่งที่ว่านั้นไม่ได้เหมือนกับอัตราเงินเฟ้อ ที่ผู้คนในตลาดเริ่มพูดถึง

ในขณะที่เราเห็นด้วยกับสมมติฐานดังกล่าว จากการที่ความต้องการสินค้า บริการและการเติบโตจะนำมาซึ่งเงินเฟ้อในระยะสั้นจากราคาสินค้าที่ปรับตัวขึ้น แต่ถึงอย่างนั้นพวกเราไม่ได้กังวลมากนักกับเรื่องดังกล่าว เพราะ มันไม่ได้ส่งผลกับมุมมองในระยะยาว

ในระยะสั้นเรามองเห็นถึงเหตุผลในการมาของเงินเฟ้อ ซึ่งเราได้มองเห็นผ่านปัจจัยทางด้านราคาที่เริ่มฟื้นตัวจากปี 2020 เช่น น้ำมันจากการลดกำลังการผลิตของ OPEC ซึ่งเป็นปัจจัยหนุนให้กับความต้องการที่ลดลงในระยะสั้นและนำตลาดดังกล่าวกลับมาสู่จุดสมดุล

ด้วยการจัดการอย่างถี่ถ้วนการกระทำที่ว่าอาจทำให้การลงทุนในส่วนของการผลิตน้ำมันกลับมาอีกครั้งและทำให้ราคาน้ำมันเกิดการพักฐาน ดังนั้นเราไม่ควรที่จะให้ความสำคัญมากนักกับปัจจัยเงินเฟ้อจากราคาพลังงาน เพราะ ราคาของสินทรัพย์ดังกล่าวยังอยู่ในระดับต่ำหากเทียบกับช่วงหลายปีที่ผ่านมา อีกทั้งการปรับตัวของ CPI ก็ยังคงเป็นไปอย่างค่อยเป็นค่อยไป

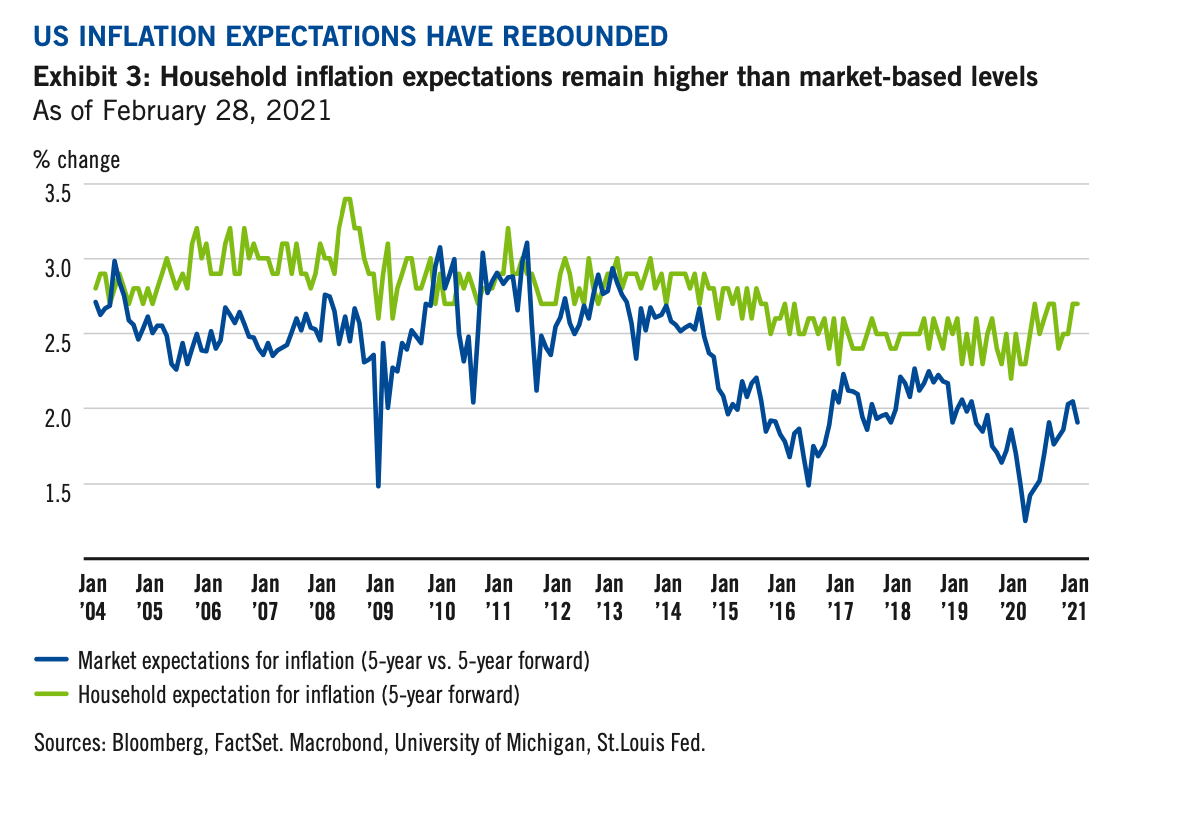

ผู้คนในตลาดเริ่มให้ความคาดหวังกับอัตราเงินเฟ้อในระยะ 5 ปี ที่อาจปรับตัวขึ้นสะท้อนผ่านอัตราความคาดหวังเงินเฟ้อ แต่ถึงอย่างนั้นเรามีมุมมองว่าปัจจัยดังกล่าวเป็นเพียงสิ่งที่ชดเชยกับความเสี่ยงในอนาคตสัมพันธ์สอดคล้องไปกับการชดเชยทางด้านสภาพคล่องที่เริ่มกลับเข้าสู่ภาวะปกติ

โดยการปรับตัวขึ้นของความคาดหวังเงินเฟ้ออาจะเป็นปัจจัยที่สะท้อนถึงความคาดหวังในอนาคตเพียงเท่านั้น ซึ่งถ้าเราย้อนไปเมื่อวิกฤติการเงินโลกการปรับตัวขึ้นของปัจจัยที่ว่าส่งผลกระทบในระดับที่น้อยหากเทียบกับความคาดหวังของผู้บริโภค (สังเกตได้จากภาพด้านล่าง) ดังนั้นเราจึงไม่เชื่อว่าสัญญาณดังกล่าวจะเป็นปัญหาเกี่ยวกับเรื่องเงินเฟ้อในอนาคต

จากที่เราสังเกตผ่านช่วงอดีตความต้องการของผู้บิรโภคจะเป็นปัจจัยหลักในการขับเคลื่อนเงินเฟ้อ และการฟื้นตัวอย่างรวดเร็วอาจทำให้เกิดเงินเฟ้อชั่วคราว การขาดช่วงของอุปทานอาจทำให้ราคาสินค้าปรับตัวสูงขึ้น แต่ตลาดแรงงานจะยังคงแข็งแกร่ง โดยเราเชื่อว่าปัจจัยดังกล่าวจะเป็นเรื่องชั่วคราว และอาจส่งผลกระทบไปทั่วโลก รวมถึงตลาดกำลังพัฒนา

นโยบายสนับสนุนดูท่าจะยังไม่ถูกถอดถอน

นโยบายทางการคลังและการเงินกำลังดำเนินอยู่ในระดับคงที่ต่อเนื่องในตอนนี้ อย่างไรก็ตามในช่วงไม่กี่สัปดาห์ที่ผ่านมาจากสถานการณ์ทั่วโลกในยุคนี้ดูเหมือนว่าเรื่องดังกล่าวจะกลายเป็นเรื่องที่ท้าทาย

การฟื้นตัวตามวัฎจักรที่แข็งแกร่งอาจนำไปสู่เงินเฟ้อ ซึ่งมาจากการสนับสนุนสภาพคล่องของธนาคารกลาง ส่งผลให้ผลตอบแทนพันธบัตรรับฐาลปรับตัวสูงขึ้นและชันขึ้น

โดยที่สถานการณ์ดังกล่าวเกิดขึ้นอย่างสอดคล้องกันทั่วโลก ซึ่งมีผลมาจากการปรับตัวของความคาดหวังเงินเฟ้อเป็นส่วนใหญ่

อย่างไรก็ตามในช่วงล่าสุดเหตุการณ์ที่ว่าอาจเกิดขึ้นจากการที่ผลตอบแทนที่แท้จริง (Real Yield) ได้ปรับตัวขึ้น และสิ่งต่าง ๆ ที่เกิดขึ้นอาจนำไปสุดการกู้ยืมที่มีความรัดกุมมากขึ้นและเป็นเรื่องที่ท้าทายสำหรับธนาคารกลาง ที่ต้องตั้งคำถามว่า “ภาวะเศรษฐกิจในตอนนี้ร้อนแรงเกินไปหรือไม่”

อย่างที่เราได้พูดไว้ก่อนหน้าการเติบโตทั่วโลกยังมีความไม่แน่นอนสูง ซึ่งอาจทำให้ผู้ดำเนินนโยบายระมัดระวังและสนับสนุนสภาพคล่องในระดับที่เป็นอยู่ตอนนี้

แต่ถึงอย่างนั้นหากธนาคารกลางเล็งเห็นว่าภาวะการฟื้นตัวเข้าสู่ช่วงที่เป็นปกติ มันก็อาจทำให้เกิดความเสี่ยงที่ธนาคารกลางในบางแห่งดำเนินนโยบายอย่างผิดพลาด

หากมองอย่างเป็นกลางเรายังมีมุมมองในเชิงบวกเกี่ยวกับมาตรการกระตุ้นที่จะดำเนินต่อไป

การจัดการอย่างชาญฉลาดยังคงเป็นเรื่องที่ต้องทำ

ในช่วงไม่กี่ปีที่ผ่านมา เราได้พูดถึงการแยกทางของตลาดการเงินและเศรษฐกิจโลก ซึ่งเกิดขึ้นมาจากสภาพคล่องที่เอ่อล้นและการมุ่งหาผลตอบแทนมากกว่าการถือเงินสดไว้กับตัว

ในเดือนที่ผ่านมาเราเริ่มตั้งคำถามที่ว่า “ความไม่แน่นอนระยะสั้นมีผลจริง ๆ หรือ” เรารับรู้ถึงเรื่องนี้แต่เราจะไม่ทำการเทรดระยสั้นผ่านข่าวสารต่าง ๆ ที่หลั่งไหลเข้ามารวมถึงอารมณ์

หลังจากวัคซีนได้มีการผลิตออกมา ตลาดการเงินเหมือนจะมองข้ามความไม่แน่นอนระยะสั้นและมองไปที่ผลตอบแทนในระยะยาวจากสินทรัพย์ต่าง ๆ

มันอาจทำให้คุณรู้สึกเหมือนกับว่าตลาดได้แยกออกจากการเติบโตในปัจจุบัน และความกลัวที่จะพลาดโอกาส (Fear of Missing Out) กำลังปกคลุมแทนการใช้เหตุผล

โดยในช่วงไม่กี่สัปดาห์ที่ผ่านมาสถานการณ์ในตลาดตราสารหนี้ เริ่มทำให้ผู้คนมีความสนใจในเรื่องนี้

แต่ถึงอย่างนั้นเรายังคงเชื่อว่าการดำเนินนโยบายแบบเชิงรุกจะดำเนินต่อไปอย่างน้อยจนถึงปี 2021 นี้

และใช้โอกาสจากการไหลเข้าออกของเงินทุนไปยังสินทรัพย์ต่าง ๆ เพื่อให้การลงทุนในหุ้นมีประสิทธิภาพสูงสุดในระยะยาวอย่างเป็นระบบ และเพื่อป้องกันความไม่แน่นอนจากการฟื้นตัวในภูมิภาคต่าง ๆ ทั่วโลก

เราเชื่อว่าความท้าทายที่อาจเกิดขึ้นในเดือนถัด ๆ ไป ทำให้เราต้องจัดการอย่างเฉียบคม

โอกาสในตลาดหุ้น

เมื่อเราพูดถึงการลงทุนในหุ้นทั่วโลก เราต้องใช้การวิเคราะห์จากการเติบโต เงินเฟ้อ และมุมมองอัตราดอกเบี้ย ซึ่งสิ่งเหล่านี้จะนำไปสู่การประเมินมูลค่าหุ้นและมุมมองของนักลงทุน ซึ่งโมเดลเชิงสถิติของเราจะนำไปสู่การเลือกลงทุนที่เหมาะสมในตลาดต่าง ๆ

เรายังคงเชื่อมั่นว่าสหรัฐฯ ยังมีการเติบโตที่แข็งแกร่งและมากกว่าตลาดพัฒนาแล้วในที่อื่น ๆ ผ่านมาตรการกระตุ้นทางการคลัง ถึงแม้ว่าผู้คนในตลาดจะรับรู้ถึงเรื่องนี้รวมถึงเรื่องของเทคโนโลยี ที่ช่วยสนับสนุนการลงทุนในตลาดดังกล่าว

นโยบายกระตุ้นทางการคลังที่กำลังดำเนินอยู่จะทำให้มูลค่าหุ้นปรับตัวสูงขึ้น แต่มันจะปรับเข้าสู่ภาวะปกติหลังกำไรของบริษัทเติบโตขึ้น และเราได้มีการปรับมุมมองเกี่ยวกับตลาดนี้ในช่วงไม่กี่เดือนที่ผ่านมา

กลับกันแล้วเรายังคงระมัดระวังกับการลงทุนในหุ้นยุโรป จากปัจจัยกดดันต่าง ๆ เช่น การล็อคดาวน์ มุมมองกำไรที่อยู่ในระดับปานกลาง และมูลค่าที่อยู่ในระดับปานกลางหากเทียบกับข้อมูลในอดีต รวมไปถึงการลงทุนในอังกฤษด้วยเช่นเดียวกัน

ถึงแม้ตลาดเหล่านี้จะมีมูลค่าที่ค่อนข้างน่าสนใจ แต่เราให้ความสนใจกับหุ้นที่มูลค่าถูกในญี่ปุ่นมากกว่า

เราให้ความสนใจกับตลาดที่อาจได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจโลก ซึ่งไม่มีเรื่องที่ซับซ้อนอย่างปัญหาการค้าหลัง Brexit

เราตัดสินใจให้มุมมองในระดับปกติสำหรับการลงทุนในจีนและตลาดกำลังพัฒนา โดยมีเหตุมาจากความไม่แน่นอนด้านปัจจัยสนับสนุนจากรัฐบาลจีนที่มีให้กับคนภายในประเทศรวมถึงปัญหาทางการค้า

แต่หากเป็นมุมมองในระยะยาวเรายังคงให้ความสนใจในส่วนของตลาดกำลังพัฒนา จากมูลค่าที่ดีกว่าหากเทียบกับตลาดพัฒนาแล้ว และผลตอบแทน ROE ที่กำลังเติบโต

ทั้งหมดทั้งมวลเรายังเชื่อในการกระจายการลงทุนแบบผสมทั้งในหุ้น ทั้งในตลาดกำลังพัฒนาและตลาดพัฒนาแล้ว โดยแบ่งสัดส่วนลงทุนแบบปานกลางในสองตลาด และเราเชื่อว่าปัญหาในท้องถิ่นในแต่ละพื้นที่จะไม่ก้าวข้ามศักยภาพหุ้นในระยะยาว

เรายังมองหาทางเลือกอื่น ๆ ที่เหมาะสม

เรายังคงระมัดระวังเกี่ยวกับการลงทุนในตลาดพันธบัตรของกลุ่มประเทศพัฒนาแล้ว และยังมีมุมมองในเชิงรับกับสินค้าดังกล่าว อย่างไรก็ตามแรงหนุนจากนโยบายทางการเงินและการเข้าซื้อพันธบัตรอย่างต่อเนื่องที่เป็นส่วนหนึ่งของมาตรการกระตุ้น อาจทำให้การปรับตัวของผลตอบแทนในระยะอันใกล้ยังไม่เกิดขึ้น

เรายังคงเชื่อมั่นสินทรัพย์เสี่ยงต่ำในฐานะการกระจายความเสี่ยง ถึงแม้มันจะไม่ได้ให้ผลตอบแทนที่หวือหวาเท่ากับหุ้น

เราเชื่อว่าการกระจายความเสี่ยงจะนำไปสู่ผลตอบแทนที่ดีในระยะยาว

นอกจากนั้นเรายังมองเห็นโอกาสในตลาดตราสารหนี้กำลังพัฒนาแบบสกลุเงินท้องถิ่น หลังปัจจัยพื้นฐานมีทิศทางดีขึ้นในช่วงไม่กี่เดือนที่ผ่านมา หลังอุปสงค์ของต่างชาติเข้ามาหนุนเป็นปัจจัยบวกแทนที่ปัจจัยลบภายในประเทศ

รวมไปถึงมูลค่าที่น่าสนใจ มากกว่าตราสารหนี้ในสกุลเงินหลัก แต่ถึงอย่างนั้นเรายังระมัดระวังการลงทุนในตราสารหนี้จีน และยังต้องใช้การจัดการแบบ active ในภูมิภาคดังกล่าว

ในส่วนของสินทรัพย์ทางเลือกเรามองเห็นว่าพันธบัตรป้องกันเงินเฟ้อ (TIPS) เริ่มมีความน่าสนใจเล็กน้อย หลังภาวะเงินเฟ้ออาจกำลังเร่งตัวขึ้นในอนาคต

เนื้อหาต้นฉบับโดย Ed Perks, CFA

Chief Investment Officer, Franklin Templeton Investment Solutions

และ

Gene Podkaminer, CFA

Head of Research, Chair of Investment Strategy & Research Committee, Franklin Templeton Investment Solutions

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Article, FINNOMENA Franklin Templeton, Knowledge, Long Content, Picture Slide