ติดตามเราผ่านไลน์

@Finnomena

โควิด-19 เป็นเหตุการณ์ที่ทำลายภาวะเศรษฐกิจทั่วโลกโดยตรง รวมถึงประเทศในแถบลาติน อเมริกา ซึ่งมีขนาดเศรษฐกิจใหญ่เป็นอันดับ 9 ของโลก บ่งชี้ด้วย GDP ที่ 1.84 ล้านล้านเหรียญ หนึ่งในประเทศที่มีอิทธิพลมากที่สุดในแถบอเมริกาใต้ของหนีไม่พ้นประเทศอย่าง “บราซิล”

ท่ามกลางความไม่แน่นอนของภาวะโรคระบาดและกิจกรรมทางเศรษฐกิจที่ลดลงอย่างรุนแรง แต่ถึงอย่างนั้นบราซิลถือเป็นประเทศที่มีแต้มต่อมากกว่าประเทศแถบเดียวกันในเรื่องของมาตรการกระตุ้นทางการคลัง และในด้านของ GDP ถึงแม้ในปี 2020 อาจมีแนวโน้มติดลบที่ 4.5% แต่ก็อาจฟื้นตัวได้ในปี 2021 และ 2022 ที่ 3.6% และ 2.6% ตามลำดับ

ปัจจัยหลักภายในประเทศที่อาจขับเคลื่อนหุ้นบราซิล

- ผู้คนในบราซิลมีแนวโน้มลงทุนในหุ้นมากขึ้นตั้งแต่ปีที่แล้ว พร้อมกับยอดการ IPO ที่เพิ่มขึ้นตั้งแต่ช่วงต้นปี 2020

- อัตราดอกเบี้ยที่ต่ำทำให้ผู้คนหันไปออมเงินในหุ้น อีกทั้งยังมีการแข่งขันด้านเทคโนโลยีในอุตสาหกรรมฟินเทคทำให้นักลงทุนท้องถิ่นหนีจากตราสารหนี้และหันมาหาผลตอบแทนในหุ้น

- ภาคธุรกิจกำลังได้กำลังสนับสนุนจากการลงทุนโดยภาคเอกชน ซึ่งกำลังเข้ามาแทนที่ปัจจัยขับเคลื่อนจากทางรัฐ

- ปัจจัยเร่งการเติบโตในบราซิลนั้นไม่ได้ถูกมองข้ามจากนักลงทุน อีกทั้งเรื่องของ ESG ที่ถูกนำมาเป็นประเด็นมากขึ้น ถึงแม้จะยังอยู่ในช่วงเริ่มแรก แต่ก็เป็นสัญญาณบ่งชี้ว่าประเด็นของ ESG กำลังมีส่วนกับตลาดทุน

โอกาสที่ถูกมองข้าม

หลังผู้คนเปลี่ยนความสนใจจากการฟื้นตัวในบราซิลมาที่เรื่องปัจจัยพื้นฐาน สิ่ง ๆ นี้อาจทำให้บราซิลมีโอกาสที่น่าสนใจเกิดขึ้น ในขณะที่นักลงทุนมองข้ามมันออกไป

ในสิบ ๆ ปีที่ผ่านมาอัตราดอกเบี้ยในบราซิลก็ยืนอยู่ในหลักสิบไม่ต่างกัน แต่ในช่วงไม่กี่ปีที่ผ่านมาอัตราดอกเบี้ยได้เริ่มลดลง จนถึงระดับต่ำสุดในประวัติศาสตร์ ณ ตอนนี้ (2% จากเกณฑ์ของ Special System for Settlement and Custody [SELIC]) จนทำให้นักลงทุนท้องถิ่นเริ่มมองหาการลงทุนในรูปแบบอื่น ๆ ที่ยังให้ผลตอบแทนได้อยู่เช่นหุ้น

นอกจากนั้นภาคธุรกิจยังเริ่มมองเห็นผลกระทบในเรื่อง ESG ที่อาจส่งผลกับสถานะทางการเงิน ผลตอบแทน และทางเลือกในการใช้กลยุทธ์ต่าง ๆ และถ้านักลงทุนหันมาสนใจกับปัญหาเหล่านี้มากขึ้น เราเชื่อว่าแนวโน้มที่ว่าจะช่วยเป็นปัจจัยหนุนตลาดหุ้นบราซิลเพิ่มเติมในช่วงปี 2021 และปีถัด ๆ ไป

อัตราดอกเบี้ยต่ำปลุกระดมการแข่งขันไปทุก ๆ หย่อมหญ้า

เป็นที่ทราบกันแล้วว่าภาวะดอกเบี้ยต่ำทำให้นักลงทุนท้องถื่นในบราซิล เริ่มหาทางเลือกอื่น ๆ ในการลงทุนนอกจากตราสารหนี้

ภาวะตลาดในตอนนี้กำลังเปลี่ยนพฤติกรรมของนักลงทุนท้องถิ่นออกไป โดยเฉพาะในกลุ่มนักลงทุนบางส่วนที่ลงทุนในช่วงอัตราดอกเบี้ยสูงที่ราว ๆ 14% ในปี 2015-2016 และไม่สนใจลงทุนในหุ้นมากนัก

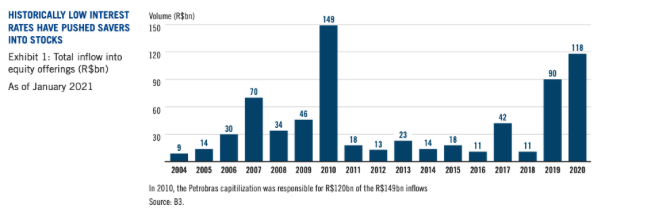

อัตราดอกเบี้ยที่ต่ำเป็นประวัติการณ์ทำให้ผู้คนให้ไปออมเงินในหุ้น ข้อมูลจากเดือน มกราคม 2021

ถึงแม้ความไม่แน่นอนจาก COVID-19 จะส่งผลกับตลาด นักลงทุนกลุ่มนี้ก็กำลังเข้าไปลงทุนในหุ้น และอาจเป็นครั้งแรกเสียด้วยซ้ำสำหรับบางคน บ่งชี้ผ่านยอดเปิดบัญชีหุ้นของนักลงทุนรายย่อยเพิ่มขึ้น 94% หรือ 3.2 ล้านบัญชีในช่วงปี 2020 สะท้อนให้เห็นถึงการเปลี่ยนแปลงที่มากขึ้นในเชิงโครงสร้าง

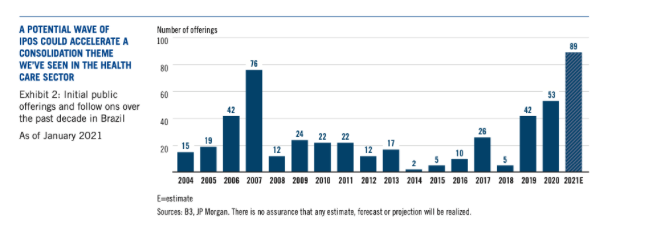

ความสนใจในหุ้นนั้นยังส่งผลให้มีการ IPO จำนวนมากเกิดขึ้นตามไปด้วยในปีนี้ แนวโน้มที่ว่าสอดคล้องไปกับแนวโน้มในอุตสาหกรรม Healthcare เมื่อเดือน ธันวาคมปี 2020 ที่มีการเปิดสาขาของโรงพยาบาลต่าง ๆ มากมายเป็นจำนวน 2.2 หมื่นล้านเหรียญ สอดคล้องไปกับภาวะโรคระบาดทั่วโลก ที่ส่งผลให้ความต้องการในเรื่องของ Healthcare ของภาคเอกชนเพิ่มขึ้น

เราเชื่อว่าความสำเร็จของการ IPO ที่ว่าจะช่วยเร่งแนวโน้มของอุตสาหกรรมโรงพยาบาลที่กำลังกระจัดกระจายอยู่ในตอนนี้

นอกจากนั้นปัจจัยในเรื่องของประชากรอย่างอายุก็เริ่มมีแนวโน้มเปลี่ยนไป โดยมีนักลงทุนอายุที่มีอายุน้อยลงและมีเงินทุนไม่มากเข้ามามีส่วนร่วมกับตลาดหุ้นมากขึ้น โดยมีอายุเฉลี่ยอยู่ที่ 32 ปีในส่วนของผู้ชาย และมีรายได้ปานกลาง

นักลงทุนชายฉกรรจ์กำลังเข้ามามีส่วนร่วมในตลาดหุ้นรายย่อยเป็นอย่างมากถึง 74% ในขณะที่นักลงทุนผู้หญิงมีการระแวดระวังความเสี่ยงมากกว่าโดยมีส่วนร่วมในสัดส่วน 26% จากทั้งหมด เปรียบเทียบกับการมีส่วนร่วม 40% ใน Tesouro Direto หรือการฉ้อโกงในพันธบัตรรัฐบาลที่เคยเกิดขึ้น

ความก้าวหน้าของบริษัท ฟินเทค ยังช่วยทำลายกำแพงในการเข้าลงทุนให้กับนักลงทุน ทำให้เข้าถึงการลงทุนผ่านแพลตฟอร์มดิจิทัลต่าง ๆ รวมถึงแอปพลิเคชั่นมือถือ ในบราซิลการแข่งขันของโบรคเกอร์นั้นมีความดุเดือด ขนาดที่บางบริษัท ทำการลดค่าธรรมเนียมต่าง ๆ อย่างหนัก หรือในบางที่ถึงกับให้คำมั่นว่าจะไม่คิดค่าธรรมเนียมเลยด้วยซ้ำ จนทำให้ธนาคารทั่ว ๆ ไปในบราซิลไม่มีโอกาสในส่วนนี้เสียด้วยซ้ำ

ภาพแสดงจำนวนการ IPO ในบราซิล ข้อมูลจากเดือน มกราคม 2021

ตัวอย่างเช่น การที่หนึ่งในโบรคเกอร์หุ้นที่ใหญ่ที่สุดในบราซิลไม่คิดค่าธรรมเนียมซื้อขายหุ้นในส่วนของแพลตฟอร์มออนไลน์ และเพื่อให้ได้เปรียบมากกว่านั้นบางธนาคารถึงกับทำการออกแพลตฟอร์มการลงทุนของตัวเองขึ้นมาแข่งขัน รวมไปถึงธนาคารเก่าแก่ดั้งเดิมที่กำลังมีวคามพยายามในส่วนนี้เช่นกัน

บราซิลมีผลผลิตของนักลงทุนที่มีศักยภาพในการลงทุน เราคาดว่าแนวโน้มนี้จะดำเนินต่อไปพร้อม ๆ กับการแข่งขันในแพลตฟอร์มการลงทุนออนไลน์ที่จะช่วยดึงดูดลูกค้าใหม่ ๆ และสร้างความเชื่อมั่นให้กับลูกค้า

การลงทุนในภาคเอกชนกำลังเร่งตัว

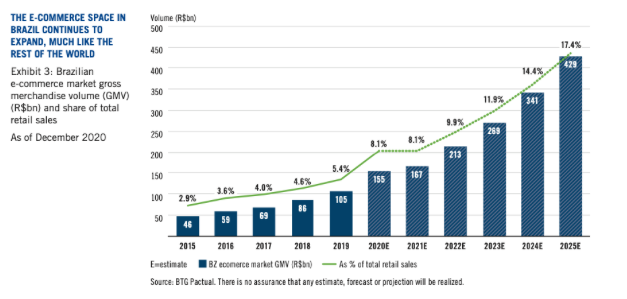

การเว้นระยะห่างทางสังและการล็อคดาวน์ในช่วงโควิดเป็นปัจจัยลบที่กักขังเศรษฐกิจบราซิลเอาไว้ เหมือนกับที่อื่น ๆ ในโลก เว้นไว้แต่ธุรกิจอีคอมเมิร์ซที่ได้ประโยชน์ไปบ้าง

บราซิลเป็นประเทศที่การเติบโตของยอด subscirbe ใน Amazon Prime สูงที่สุด ทำให้เกิดการสร้างศูนย์จัดจำหน่ายสินค้ามากขึ้นในประเทศ

ผู้นำทางด้านค้าปลีกอื่น ๆ ในประเทศก็กำลังพัฒนาขีดความสามารถและใช้ประโยชน์จากโอกาสในอีคอมเมิร์ซเช่นเดียวกัน หนุนนำพร้อมกับจำนวนประชากรที่ 211 ล้านคนในบราซิลที่ทำให้บราซิลมีฐานผู้บริโภคใหญ่ที่สุดในโลก เราเชื่อว่าประชากรกลุ่มดังกล่าวจะช่วยหนุนการซื้อขายออนไลน์ต่อไป แม้กระทั่งหลังวิกฤติโรคระบาดจบลง

ในขณะเดียวกัน ความก้าวหน้าทางด้านเทคโนโลยี จะช่วยให้ธุรกิจที่มีหน้าร้านแบบเดิม ๆ เปลี่ยนมาทำธุรกิจผ่านระบบออนไลน์ได้ง่ายขึ้น

นอกจากนั้นยังมีความน่าตื่นเต้นที่อาจสร้างโอกาสในเรื่องของการเปลี่ยนผ่านบริษัทจากภาครัฐเป็นภาคเอกชนในบราซิล รัฐบาลบราซิลกำลังเร่งกระทำกระบวนการที่ไปพร้อม ๆ กับการ partner กับบริษัทเอกชน แต่กระบวนการนี้ก็ยังคงเป็นกระบวนการที่ท้าทาย

ในส่วนของความพยายามที่จะเร่งการลงทุนในส่วนของภาคเอกชน ระบบไปรษณีย์เป็นสิ่งสำคัญอันดับแรกสำหรับการเปลี่ยนถ่ายบริษัท ดังที่ได้กล่าวไว้ข้างต้นที่ 1.5 หมื่นล้านเหรียญ ประธานาธิบดี ฌาอีร์ โบลโซนารู ได้สั่งห้ามการขายธนาคารของรัฐอย่าง Caixa Economica Federal และ Banco do Brasil SA

ภาพแสดงการเติบโตของ E-commerce ในส่วนของยอดค้าปลีก ข้อมูลจากเดือน ธันวาคม 2020

การเปลี่ยนถ่ายบริษัทเป็นของเอกชนอาจทำให้บรรยากาศในการทำธุรกิจมีความเป็นมิตรมากขึ้น และมีความเกี่ยวเนื่องกับปัญหาต่าง ๆ น้อยลง เช่น การทำลายป่าไม้ ไฟป่าและปัญหาน้ำเสีย เนื่องจากทางบริษัทอาจมีส่วนร่วมกับปัญหาของทางรัฐน้อยลง

ไวรัสโคโรน่าฉายสปอตไลท์มาที่ปัญหา ESG

ปัจจัยการเติบโตต่าง ๆ ไม่ได้เป็นเรื่องที่มองไม่เห็นของนักลงทุนต่างชาติ และถึงแม้จะเกิดวิกฤติโรคระบาด บราซิลก็ยังส่งสัญญาณ IPO เพิ่มเติมเพื่อดึงดูดนักลงทุนต่างชาติ และเมื่อนักลงทุนกำลังมองมาที่การเติบโตในบราซิล ปัญหา ESG ก็จะถูกนำมาแก้ไขเช่นเดียวกัน

บราซิลเป็นประเทศที่เรียกร้องในเรื่องปัญหา ESG มาช้านาน มีการทำตัวชี้วัดเรื่อง ESG ในตลาดหุ้น B3 ซึ่งเป็นสิ่งที่แสดงให้เห็นถึงความมุ่งมั่นของบราซิลต่อปัญหาดังกล่าว นอกจากนั้นในปี 2005 บราซิลได้ทำการจัดตั้งตัวชี้วัดความยั่งยืนลำดับที่ 4 ของโลกอย่าง Corporate Sustainability Index (ISE B3) ซึ่งมีมาก่อนตลาดในประเทศพัฒนาแล้วเสียด้วยซ้ำ

ในปี 2010 Carbon Efficient Index (ICO2 B3) ก็ยังถูกพัฒนาขึ้นมาเป็นเครื่องมือสำหรับลดการถกเถียงเรื่องปัญหาสภาวะอากาศในบราซิล

ในขณะที่เรื่อง ESG ยังถือเป็นเรื่องใหม่ในหมู่นักลงทุนบราซิลท้องถิ่น แต่มันก็ส่งสัญญาณให้เห็นถึงการเคลื่อนไหวของการนำ ESG เข้ามาสู่ตลาดทุน

นักลงทุนจำนวนมากกำลังพยายามรวบรวมข้อมูลเกี่ยวกับ ESG ในบราซิลมาใช้ตัดสินใจลงทุน

บราซิลเป็นประเทศที่มีอุตสาหกรรมการเกษตรเป็นปัจจัยขับเคลื่อนหลักของเศรษฐกิจ และยังเป็นผู้ส่งออกเนื้อวัวรายใหญ่ที่สุดของโลก จนทำให้นักลงทุนบางส่วนเน้นถึงความสำคัญของการทำลายป่าไม้ที่มีความเกี่ยวเนื่องกับการผลิตเนื้อมาเป็นปัญหาหลักทางด้าน ESG

ปัญหาในส่วนนี้มีแนวโน้มเชิงบวกมากขึ้น ในส่วนของการทำฟาร์มขนาดใหญ่ ตัวอย่างเช่น Low-Carbon Agriculture ซึ่งเป็นแผนการปล่อยกู้อัตราดอกเบี้ยต่ำสำหรับคนทำธุรกิจการเกษตรแบบยั่งยืนในบราซิล

นอกจากนั้นการผ่านร่างการควบคุมเกี่ยวกับน้ำและการทอผ้า ก็อาจเป็นแรงผลักดันเพิ่มเติมสำหรับนักลงทุน ESG ซึ่งร่างการควบคุมการจำหน่ายดังกล่าวมีแผนที่จะกระจายการส่งน้ำให้ครอบคลุมพื้นที่ที่ 99% จากเดิมที่ 83% โดยร่างการควบคุมดังกล่าวจะคล้ายคลึงกับการถ่ายอำนาจของบริษัทโครงข่ายมือถือในบราซิลให้กับเอกชนในช่วงก่อนหน้า

สรุปส่งท้าย

หลักฐานสนับสนุนต่าง ๆ ชี้ให้เห็นว่าบราซิลอาจอยู่ในปีแห่งการฟื้นตัวไปพร้อมกับปัจจัยหนุนจากคนภายในประเทศ จากภาวะดอกเบี้ยต่ำในระยะสั้นถึงกลาง ในช่วงเวลาเดียวกับการที่นักลงทุนต่างชาติให้ความสนใจลงทุนในบราซิลมากขึ้น ซึ่งจะช่วยสร้างการแข่งขันกับบริษัทเอกชนในประเทศ และทำให้บริษัทต่าง ๆ เล็งเห็นถึงความสำคัญของการแก้ไขปัญหา ESG มากขึ้น

เนื้อหาต้นฉบับโดย Gustavo Stenzel

Director, LatAm Strategy

Franklin Templeton Emerging Markets Equity

และ

Claus Born

Institutional Product Specialist

Franklin Templeton Emerging Markets Equity

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Brazil stock momentum, FINNOMENA Franklin Templeton, Infographic, Knowledge, Long Content