ติดตามเราผ่านไลน์

@Finnomena

แม้ว่าสหรัฐฯ ต้องเผชิญกับการแพร่ระบาดของ COVID-19 สายพันธุ์เดลต้าอย่างรวดเร็ว และรุนแรง ตลอดจนรายงานการจ้างงานที่ออกมาค่อนข้างน่าผิดหวัง รวมถึงปริมาณยอดค้าปลีก และความเชื่อมั่นของผู้บริโภคที่ไม่ได้โดดเด่นมากนัก เรายังเชื่อว่าสภาวะเศรษฐกิจของสหรัฐฯ อยู่ในระดับแข็งแกร่ง สะท้อนจากเครื่องชี้วัดทางเศรษฐกิจต่าง ๆ ที่ให้ผลเป็นบวกทั้งหมด ซึ่งจะเป็นโอกาสที่ดีของนักลงทุน ภายใต้เศรษฐกิจที่เติบโตต่อเนื่องอย่างมีเสถียรภาพ แต่ไม่ร้อนแรงจนเกินไป

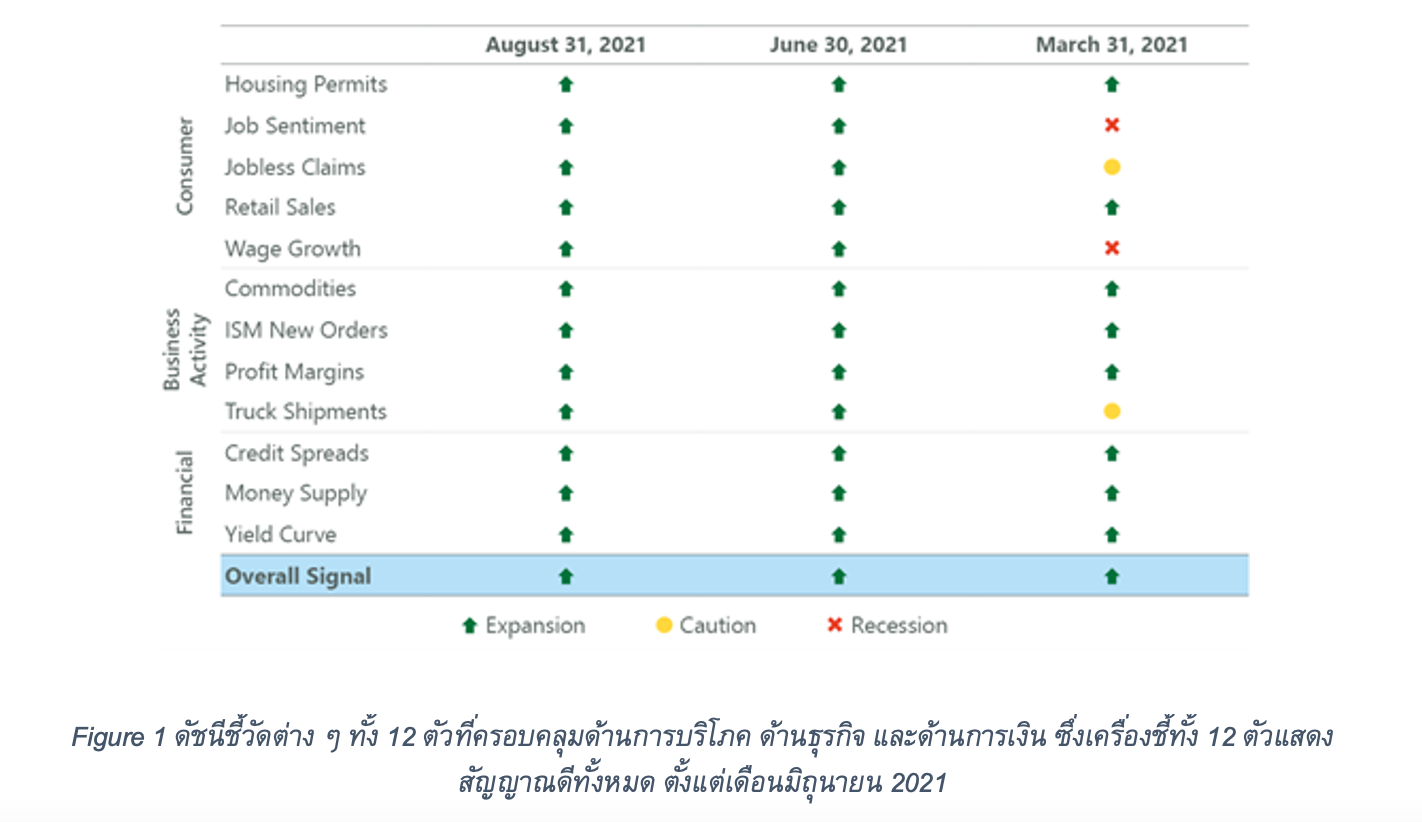

จากชุดเครื่องชี้ทางเศรษฐกิจ ClearBridge Recession Risk แสดงให้เห็นว่าเครื่องชี้ทั้ง 12 ตัวยังคงแสดงสัญญาณดีต่อเนื่อง ตั้งแต่เดือนมิถุนายน 2021 เป็นต้นมา จนถึงปลายเดือนสิงหาคม 2021 โดยถ้าเราวิเคราะห์รายละเอียดลงไปในแต่ละเครื่องชี้ จะเห็นว่าสภาวะเศรษฐกิจยังเติบโตได้อย่างแข็งแกร่ง โดยมีประเด็นที่สำคัญ ดังนี้

1. ความเสี่ยงด้านเศรษฐกิจมหภาคยังมีอยู่ แต่ยังเห็นการเติบโตทางเศรษฐกิจชัดเจน แม้ว่านักวิเคราะห์หลายท่านกังวลว่าเศรษฐกิจจะเริ่มชะลอตัวลง จากการประกันการว่างงานที่จะหมดอายุใน 25 รัฐ และจะส่งผลกระทบต่อแรงงานประมาณ 11 ล้านคน และการแพร่ระบาดของ COVID-19 ที่ทำให้กิจกรรมทางเศรษฐกิจชะลอตัวอย่างเห็นได้ชัด จนอาจส่งผลให้รายงานปริมาณยอดค้าปลีกล่าสุดผิดจากที่นักวิเคราะห์ประมาณการอย่างมีนัยสำคัญ อย่างไรก็ดี หากเทียบกับปีที่ผ่านมา ปริมาณยอดค้าปลีกเติบโตถึงกว่า 15.8% และเครื่องชี้วัดได้สะท้อนถึงการเติบโตดังกล่าว ซึ่งเราเห็นว่าเป็นการเติบโตที่ค่อนข้างต่อเนื่อง และอยู่ในระดับที่น่าพอใจ

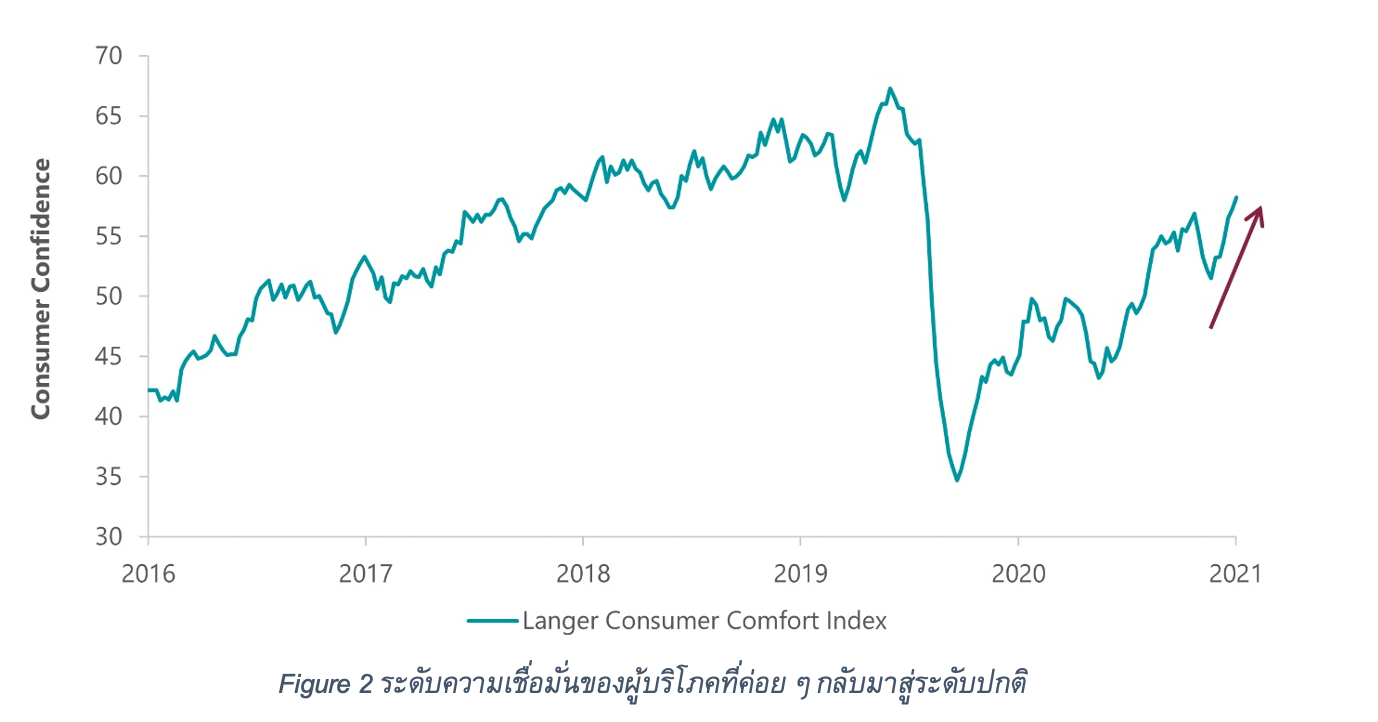

2. ดัชนีชี้วัดบรรยากาศการจ้างงาน (Job Sentiment) อยู่ในระดับเกือบสูงที่สุดในรอบ 20 ปี แม้ว่าความเชื่อมั่นของผู้บริโภคจะลดลง โดยเราเชื่อว่า Job Sentiment เป็นเครื่องชี้วัดที่ดีกว่า ซึ่งระดับปัจจุบันแสดงให้เห็นถึงปัจจัยเชิงบวกในอนาคตข้างหน้า ซึ่ง 2 เดือนที่ผ่านมาเราพบว่า แม้ว่าความเชื่อมั่นของผู้บริโภคจะลดลง แต่จากสถิติกลับพบว่าดัชนี S&P ณ เวลาที่ความเชื่อมั่นของผู้บริโภคลดลงมากกว่า -15.1 จุดนั้น ดัชนี S&P จะให้ผลตอบแทนที่ดีในปีถัดไปถึง 12.9% และถ้าเราย้อนมองกลับไปในอดีตจากสถิติ ในช่วงที่ความเชื่อมั่นของผู้บริโภคลดลง แต่ยังไม่ใช่ช่วงเศรษฐกิจถดถอย (non-recession) นั้น ดัชนี S&P ณ เวลาดังกล่าวก็ให้ผลตอบแทนเป็นบวกทั้งหมด และมากกว่าปีถัดไปถึง 16.5% นอกจากนั้น เรายังเห็นว่าความเชื่อมั่นของผู้บริโภคที่ลดลง เป็นเรื่องชั่วคราวเท่านั้น และใช้เวลาไม่นานก็จะกลับมาสู่ระดับปกติ

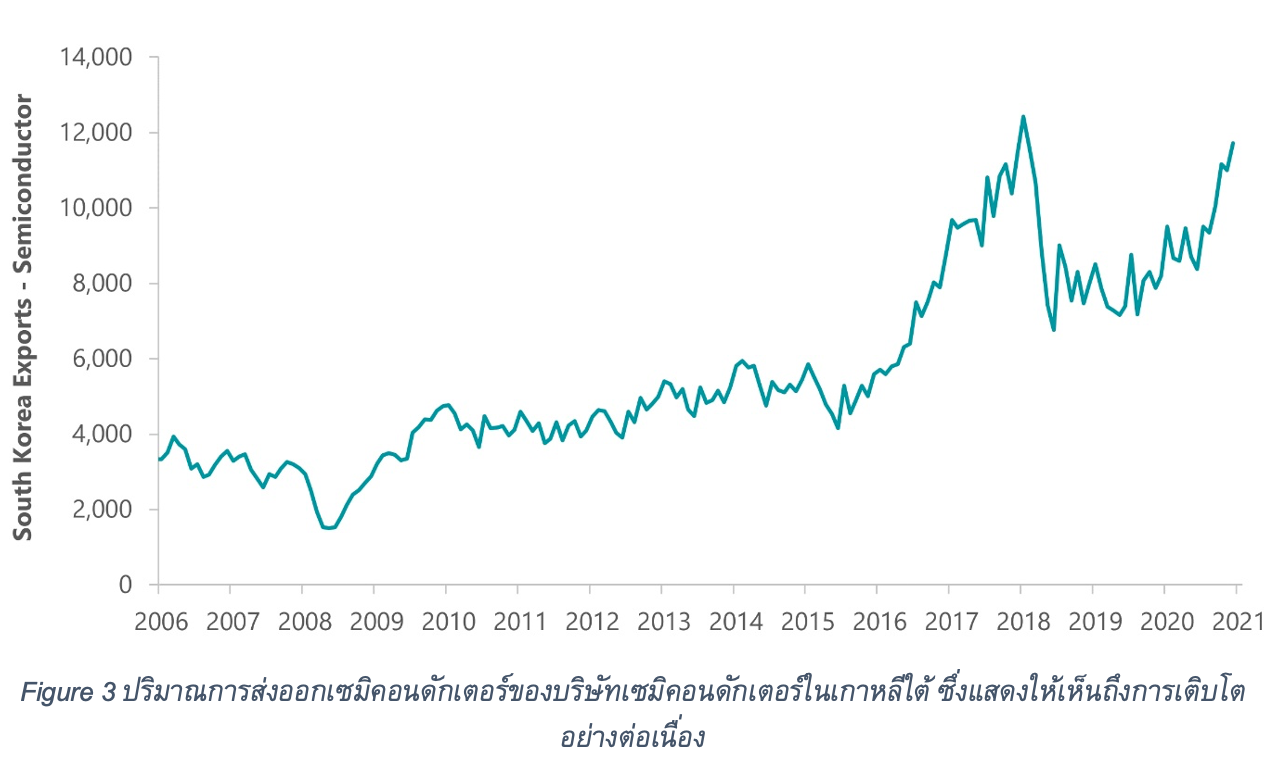

3. เครื่องชี้วัดระดับการผลิต (ISM Manufacturing) อยู่ในระดับแข็งแกร่ง โดยตัวเลขล่าสุดเหนือกว่าประมาณการ และเร่งตัวขึ้นจากเดือนก่อนหน้า และยิ่งไปกว่านั้น เราพบว่าราคาต้นทุนที่จ่ายให้กับชิ้นส่วน (prices paid subcomponent) ต่ำกว่าประมาณการ และชะลอตัวลง สะท้อนให้เห็นว่าแรงกดดันจากภาวะเงินเฟ้อลดลง และน่าจะลดลงต่อเนื่องในเดือนถัด ๆ ไปจนถึงปี 2022 ซึ่งเป็นสัญญาณที่ดีของการเติบโตทางเศรษฐกิจที่มีเสถียรภาพ แม้ว่าเราจะพบปัญหาด้านห่วงโซ่อุปทานอยู่บ้าง แต่เราเริ่มเห็นว่าสถานการณ์เริ่มคลี่คลาย ตัวอย่างเช่น บริษัทเซมิคอนดักเตอร์ (ผลิตชิป) ในเกาหลีใต้ส่งออกได้มากขึ้น โดยการส่งออกเติบโตถึง 40% เมื่อเทียบกับปีก่อนหน้า และ 47% เมื่อเทียบกับเดือนสิงหาคม 2019

4. การแพร่ระบาดของ COVID–19 สายพันธุ์เดลต้า และการชะลอตัวของการจ้างงานอาจเป็นเหตุผลสำคัญที่ทำให้ธนาคารกลางสหรัฐฯ ชะลอการทำมาตรการนโยบายการเงินแบบตึงตัว (tightening monetary policy) รวมถึงการลดปริมาณการซื้อสินทรัพย์ลง (tapering of quantitative easing) ที่อาจจะค่อยๆ ลดในระดับที่ช้ากว่าเดิม โดยเราเห็นว่าสถานการณ์เช่นนี้ จะเป็นโอกาสที่ดีในการลงทุน กล่าวคือเศรษฐกิจยังเติบโตได้ และธนาคารกลางของสหรัฐฯ ยังเฝ้าระวังถึงความไม่แน่นอนของการฟื้นตัวทางเศรษฐกิจ ตลอดจนการแพร่ระบาดของ COVID–19 และพร้อมที่จะให้การสนับสนุนการฟื้นตัวทางเศรษฐกิจ ซึ่งน่าจะทำให้วัฏจักรของตลาดกระทิงยังคงอยู่ต่อไป

ค่าแรงที่เพิ่มขึ้น การเร่งการฉีดวัคซีน และการสิ้นสุดของประกันการว่างงานจะช่วยให้ตลาดแรงงานเติบโตในระยะถัดไป โดยปริมาณตำแหน่งงานเปิดใหม่ประมาณ 10 ล้านตำแหน่งนั้น ทำให้ความต้องการแรงงานสูงขึ้น ซึ่งเรามองว่าหลังจากโรงเรียนเริ่มเปิด น่าจะมีกลุ่มแรงงานที่เป็นสตรีเลี้ยงดูบุตรหลานในช่วงที่โรงเรียนปิดเข้ามาเพิ่มในอุปทานแรงงานด้วย นอกจากนั้น หากเราเจาะลงไปยังรายละเอียดจากการรายงานตำแหน่งงานเปิดใหม่ที่ผ่านมา แม้ว่าบางอุตสาหกรรมจะไม่มีการเปิดตำแหน่งงานใหม่เพิ่มเลย แต่นั่นเป็นเหตุผลเพราะว่าอุตสาหกรรมดังกล่าวได้รับผลกระทบจาก COVID-19 โดยตรง เช่น อุตสาหกรรมสันทนาการ และโรงแรม โดยเราเชื่อว่าเมื่อ การระบาดของ COVID-19 สายพันธุ์เดลต้าเริ่มบรรเทาลง สะท้อนจากตัวเลขที่เริ่มทรงตัว และเชื่อว่าผู้ติดเชื้อจะเข้าสู่จุดสูงสุดในไม่ช้า สถานการณ์การจ้างงานน่าจะกลับมาดีขึ้นอีกครั้ง คล้ายกับสถานการณ์ที่เกิดขึ้นในอินเดีย และสหราชอาณาจักร

เนื้อหาต้นฉบับโดย Jeffrey Schulze, CFA

Director, Investment Strategist

Josh Jammer, CFA

Vice President, Investment Strategy Analyst

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content