ติดตามเราผ่านไลน์

@Finnomena

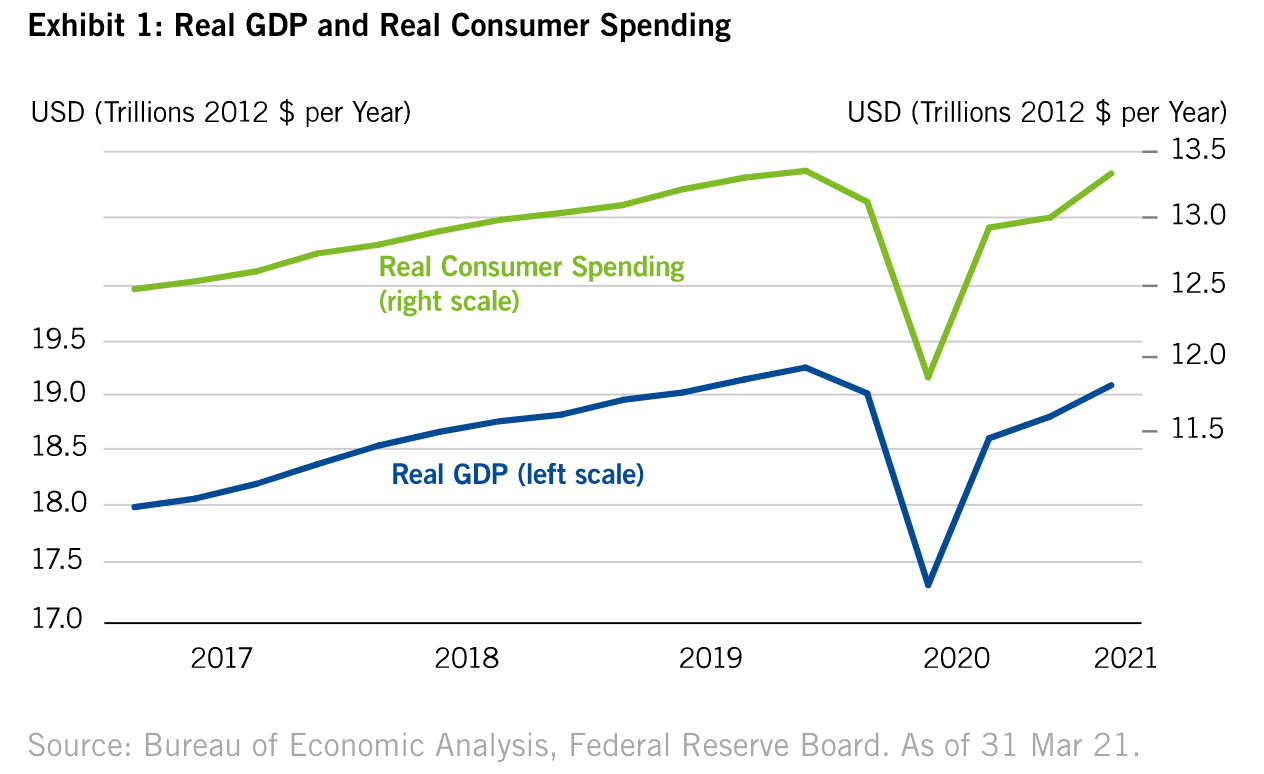

ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของสหรัฐฯ เติบโตที่ 6.4% ในไตรมาสที่ 1 ปี 2564 ตามที่คาดการณ์ไว้การเติบโตส่วนใหญ่มาจากการใช้จ่ายของผู้บริโภคซึ่งเติบโตที่ 10.7% การเติบโตในภาคการใช้จ่ายของผู้บริโภคมากกว่าการเติบโตของ GDP นั่นจึงเป็นคำตอบว่าภาคส่วนอื่น ๆ มีส่วนสนับสนุนการเติบโตในเชิงลบสำหรับไตรมาสที่ 1 ปี 2564

สำหรับภาคส่วนอื่น ๆ มีการเพิ่มขึ้นของการลงทุนในภาคธุรกิจและภาคการใช้จ่ายของรัฐบาลกลางที่ไม่ใช่การใช้จ่ายด้านกลาโหม แม้ว่าข้อมูลที่เผยแพร่ในวันนี้จะไม่ได้ลงรายละเอียดเพิ่มเติมเกี่ยวกับการใช้จ่ายของรัฐบาลกลางแต่ก็สามารถสะท้อนให้เห็นถึงความพยายามในการฉีดวัคซีนโควิด-19 ได้เป็นอย่างดี

จำนวนที่เพิ่มขึ้นอย่าง “น่าตกใจ” ของการใช้จ่ายของรัฐบาลกลางอยู่ที่ประมาณ 14 พันล้านดอลลาร์ (non-annualized) โดยมีการฉีดวัคซีนไปแล้วประมาณ 100 ล้านครั้งระหว่างเดือนมกราคมถึงมีนาคม เฉลี่ยต้นทุนต่อการฉีดวัคซีนหนึ่งครั้งจะอยู่ที่ 140 เหรียญ ซึ่งดูเป็นจำนวนที่สมเหตุสมผล และนั่นก็หมายความว่าความพยายามในการผลักดันการฉีดวัคซีนของรัฐบาลสหรัฐฯ มีส่วนช่วยกระตุ้นการเติบโตในไตรมาสแรกได้ประมาณ 1%

หากมองให้ลึกเข้าไป การใช้จ่ายของผู้บริโภคที่เพิ่มขึ้นมากที่สุดคือภาคสินค้าโภคภัณฑ์ ซึ่งสอดคล้องกับข้อมูลยอดค้าปลีกในเดือนมีนาคมที่เติบโตอย่างแข็งแกร่ง ไม่เพียงแต่ภาคการค้าปลีก แต่ในภาคอื่น ๆ ก็แสดงให้เห็นถึงผลการเติบโตที่แข็งแกร่งไม่แพ้กัน เช่น การดูแลสุขภาพ (health care), กิจกรรมนันทนาการ, การบริการทางการเงิน และอื่น ๆ อย่างไรก็ตามจากข้อมูลรายเดือนที่เผยแพร่ก่อนหน้านี้จนถึงเดือนกุมภาพันธ์ไม่ได้แสดงถึงการเพิ่มขึ้นของภาคส่วนเหล่านี้มากนัก ดังนั้นประโยชน์ที่แท้จริงจากการเติบโตจึงมาจากการใช้จ่ายของผู้บริโภคในเดือนมีนาคมที่เกิดขึ้นในภาคสินค้าโภคภัณฑ์มากกว่า

downsides ของ GDP คือการนำเข้าที่เพิ่มขึ้น แต่นั่นแสดงให้เห็นถึงส่วนที่ดีคือการใช้จ่ายของผู้บริโภคที่เพิ่มขึ้นและการใช้จ่ายส่วนใหญ่ก็มาจากสินค้าคงเหลือ นักวิเคราะห์ของ Wall Street หลายท่านเชื่อว่าสินค้าคงเหลือที่ลดลงในไตรมาสที่ 1 จะทำให้ GDP เติบโตอย่างแข็งแกร่งในไตรมาสที่ 2

เราไม่ได้คาดหวังว่าการบริโภคที่แข็งแกร่งจะยังคงดำเนินต่อไปในไตรมาสที่ 2 เราคิดว่าจุดแข็งของการเติบโตของภาคการบริโภคในเดือนมีนาคมสะท้อนให้เห็นว่าทุกอย่างกำลังจะดีขึ้นหลังจากมาตรการปิดเมืองเมื่อปีที่ผ่านมา ดังนั้นเราจึงมองหาการเติบโตที่ยืนหยุ่นมากขึ้นในภาคสินค้าโภคภัณฑ์ต่อไปในอนาคต ในขณะเดียวกัน การเติบโตในภาคการก่อสร้างโดยทั่วไปชะลอตัวลงอย่างเห็นได้ชัดในไตรมาสที่ 1 และเราคาดว่าการชะลอตัวนี้จะยังคงดำเนินต่อไปในอนาคต

สำหรับ Big Upsides ของเศรษฐกิจในช่วงที่เหลือของปีอยู่ในภาคบริการต่าง ๆ แต่ทั้งนี้ก็ขึ้นอยู่กับว่ารัฐบาลกลางและหน่วยงานในพื้นที่จะสามารถจัดการกับปัญหาได้รวดเร็วเพียงใด ภาคส่วนเหล่านี้มีการเติบโตที่ดีในไตรมาสแรก แต่ยังคงต้องใช้แรงส่งอีกมากหากต้องการนำมาขับเคลื่อนเศรษฐกิจในช่วงที่เหลือของปี

เนื้อหาต้นฉบับโดย Michael J. Bazdarich, PhD

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, GDP, Knowledge, Long Content, USA, Vaccine