ติดตามเราผ่านไลน์

@Finnomena

แม้ว่าปัจจัยต่าง ๆ ในช่วงที่ผ่านมาสร้างความผันผวนระยะสั้นให้กับตลาดหุ้น ทั้งท่าทีการลดการกระตุ้นเศรษฐกิจของธนาคารกลางสหรัฐฯ และความไม่แน่นอนจากการแพร่ระบาดของ COVID-19 สายพันธุ์เดลต้า แต่เรายังเชื่อว่าเศรษฐกิจ และตลาดหุ้นสหรัฐฯ จะเติบโตได้อย่างแข็งแกร่งต่อไปในช่วงไตรมาสที่ 4 ของปี 2021 และต้นปี 2022 จากปัจจัยที่สำคัญ ดังนี้

แรงขายในตลาดหุ้นน่าจะเริ่มเบาบางลง โดยตามสถิติในช่วงที่ผ่านมา เดือนกันยายนเป็นที่รู้กันว่าเป็นเดือนที่ตลาดหุ้นมักจะปรับตัวลงเป็นปกติอยู่แล้ว ซึ่งในช่วงที่ผ่านมาดัชนี S&P 500 ของสหรัฐฯ ปรับตัวลงประมาณ 5% ซึ่งถือเป็นการปรับตัวลงแรงที่สุดในรอบเกือบ 1 ปี รวมถึงการปรับตัวขึ้นของราคาหุ้นอย่างรวดเร็วในช่วงก่อนหน้าย่อมจะมีการทำกำไรออกมาบ้าง อย่างไรก็ดี เรามองว่าการปรับฐานดังกล่าวเป็นเรื่องปกติของตลาดกระทิงท่ามกลางการฟื้นตัวของเศรษฐกิจสหรัฐฯ ซึ่งยังคงสอดคล้องกับบรรยากาศทางเศรษฐกิจ และการเติบโตของผลประกอบการของบริษัทจดทะเบียน

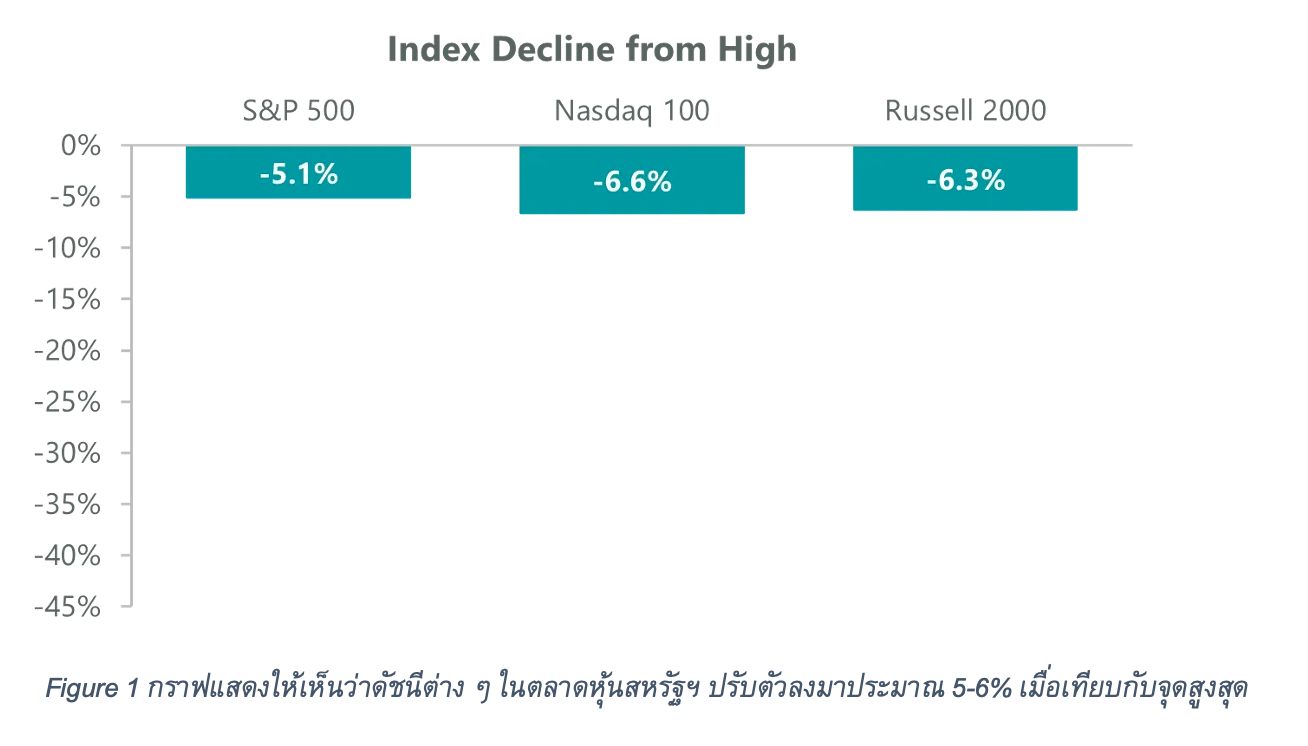

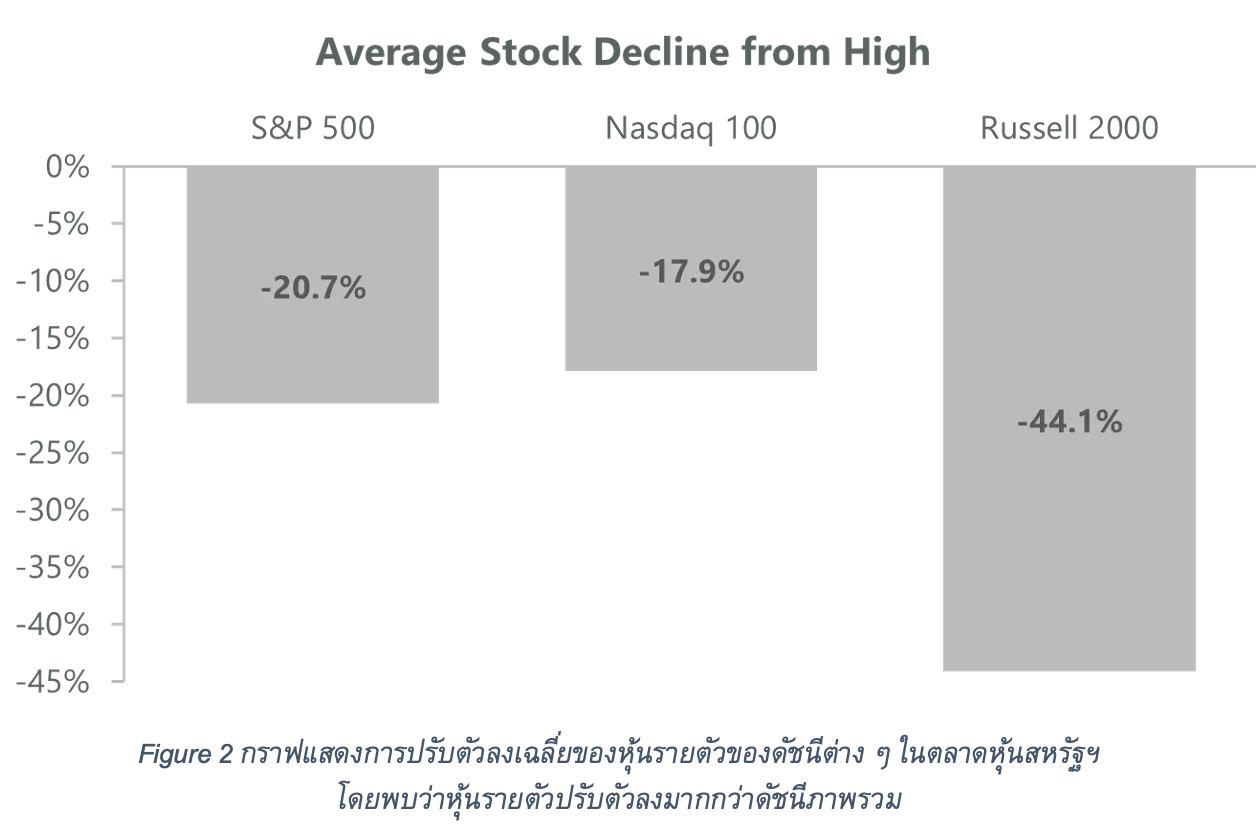

เมื่อเราเจาะลึกลงไป เราพบว่าหุ้นหลายตัวยังต่ำกว่าระดับสูงสุดตลอดกาลอย่างมีนัยสำคัญ โดยหากเทียบจากระดับสูงสุดของดัชนีหลัก ๆ ของสหรัฐฯ พบว่าปัจจุบันระดับของดัชนีต่าง ๆ ต่ำกว่าจุดสูงสุดเพียงแค่ประมาณ 5-6% เท่านั้น แต่เรากลับพบว่าหุ้นที่มีมูลค่าตามราคาตลาดต่ำ (หุ้นขนาดเล็ก) ปรับตัวลงจากราคาสูงสุดกว่า 20% ในขณะที่หุ้นที่มีมูลค่าตามราคาตลาดสูง (หุ้นขนาดใหญ่) ปรับตัวลงมาจากราคาสูงสุดประมาณ 10% ซึ่งในส่วนนี้เรามองว่าราคาหุ้นรายตัวได้ปรับตัวลงมาพอสมควรแล้ว และความเสี่ยงที่จะปรับตัวลงไปอีกจากระดับปัจจุบันมีไม่มาก ซึ่งน่าจะเป็นโอกาสที่ดีของนักลงทุน

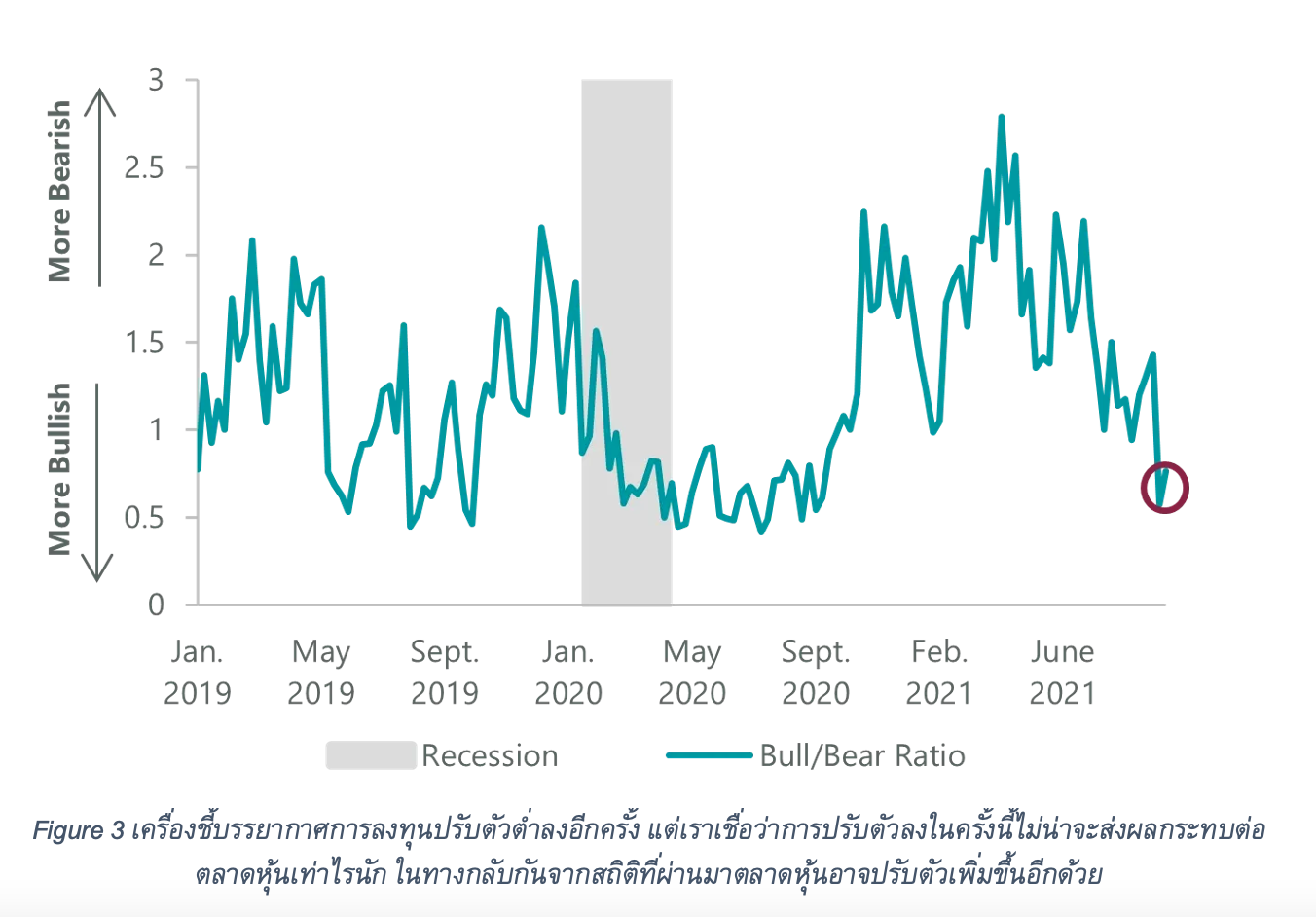

ทั้งนี้ อาจมีเครื่องชี้บางอย่างที่แสดงให้เห็นถึงความเสี่ยงข้างหน้า เช่น เครื่องชี้ Sentiment Survey (การสำรวจบรรยากาศการลงทุน) ซึ่งปรับตัวลงอย่างรวดเร็วกว่า 12% ในช่วงที่ผ่านมา และเข้าใกล้เคียงกับระดับที่ปรากฎในช่วงเศรษฐกิจถดถอยในปี 2020 ซึ่งเป็นช่วงการแพร่ระบาดของ COVID-19 อย่างไรก็ดี เราประเมินว่าเครื่องชี้ดังกล่าวอาจไม่ได้แปลว่าตลาดหุ้นจะต้องปรับตัวลดลงเสมอไป เนื่องจากหลายครั้งที่เครื่องชี้ดังกล่าวปรับตัวลงต่ำมาก ๆ เรากลับพบว่าตลาดหุ้นปรับตัวขึ้น กอปรกับว่าตลาดหุ้นได้ปรับตัวลงมาแล้วก่อนหน้านี้ เราจึงคิดว่าความเสี่ยงที่ตลาดหุ้นจะปรับตัวลงอีกมีไม่มากแล้ว

การปรับนโยบายของธนาคารกลางสหรัฐฯ อย่างค่อยเป็นค่อยไปจะขับเคลื่อนการเติบโตของเศรษฐกิจในอนาคต โดยเราพบว่าแนวทางการดำเนินนโยบายของธนาคารกลางสหรัฐฯ และการสื่อสารที่มีประสิทธิภาพในช่วงที่ผ่านมา จะช่วยให้ตลาดสามารถปรับตัวตามนโยบายที่ค่อย ๆ เปลี่ยนไปได้ ซึ่งสิ่งที่เห็นชัดจากวิกฤตครั้งนี้คือ ธนาคารกลางสหรัฐฯ ได้รอให้ตลาดแรงงานฟื้นตัวอย่างเต็มที่ก่อน โดยรอให้อัตราการว่างงานลดเหลือเพียง 8.8% จึงเริ่มลดการทำนโยบายการเงินแบบผ่อนคลาย ซึ่งถือว่าธนาคารกลางสหรัฐฯ รอเวลาค่อนข้างนานกว่าปกติ ถ้าเทียบกับในอดีตที่ธนาคารกลางสหรัฐฯ เริ่มค่อย ๆ ลดการทำนโยบายการเงินแบบผ่อนคลาย (quantitative easing: QE) เมื่ออัตราการว่างงานอยู่ที่ 13.1% (ในปี 2013) 11.4% (ในปี 1994) และ 9.6% (ในปี 2004)

เราเชื่อว่าการรอเวลาดังกล่าวเกิดจากแนวคิดที่ค่อนข้างผ่อนคลายมากขึ้นของธนาคารกลางสหรัฐฯ (และคณะกรรมการนโยบายการเงิน – FOMC) แม้ว่าเศรษฐกิจสหรัฐฯ จะฟื้นตัวมาสักระยะหนึ่งแล้ว ทำให้เราเชื่อว่าธนาคารกลางสหรัฐฯ น่าจะพร้อมที่จะสนับสนุนการเติบโตทางเศรษฐกิจต่อไปตามความจำเป็น

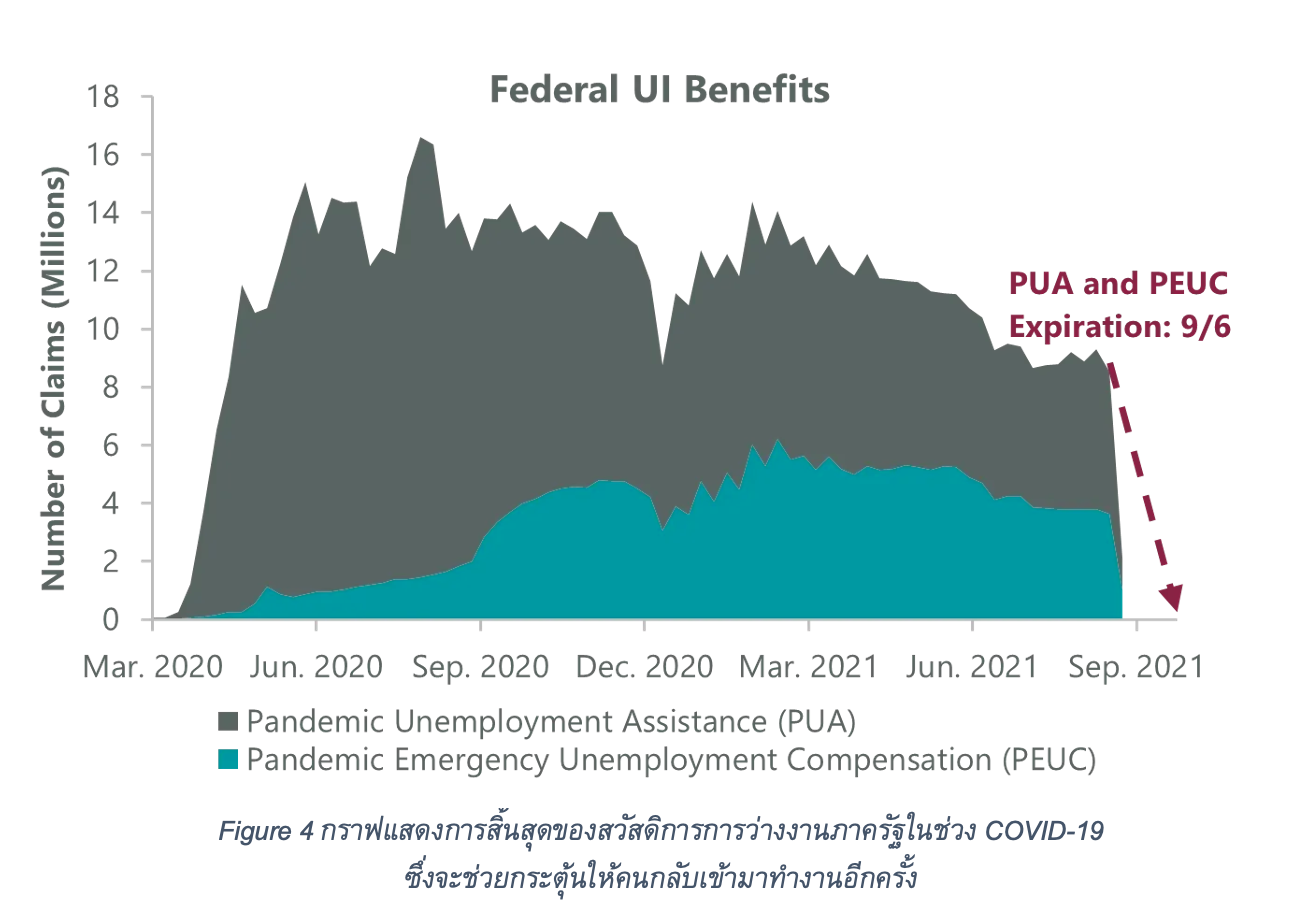

นอกจากนั้น เราเชื่อว่าการสิ้นสุดการจ่ายเงินสวัสดิการสำหรับการว่างงานในช่วง COVID–19 จะเป็นอีกปัจจัยหนึ่งที่ช่วยลดแรงกดดันต่ออัตราเงินเฟ้อของสหรัฐฯ ซึ่งการสิ้นสุดสวัสดิการ ตลอดจนการเร่งฉีดวัคซีนจะเป็นแรงกระตุ้นให้แรงงานกลับเข้ามาทำงานมากขึ้น และลดแรงกดดันต่อการเพิ่มขึ้นของค่าแรง ซึ่งจะลดแรงกดดันต่ออัตราเงินเฟ้อในที่สุด ซึ่งน่าจะทำให้ธนาคารกลางสหรัฐฯ ไม่ต้องเร่งลดการผ่อนคลายนโยบายการเงินมากนัก หากสามารถควบคุมเงินเฟ้อได้อย่างมีประสิทธิภาพ

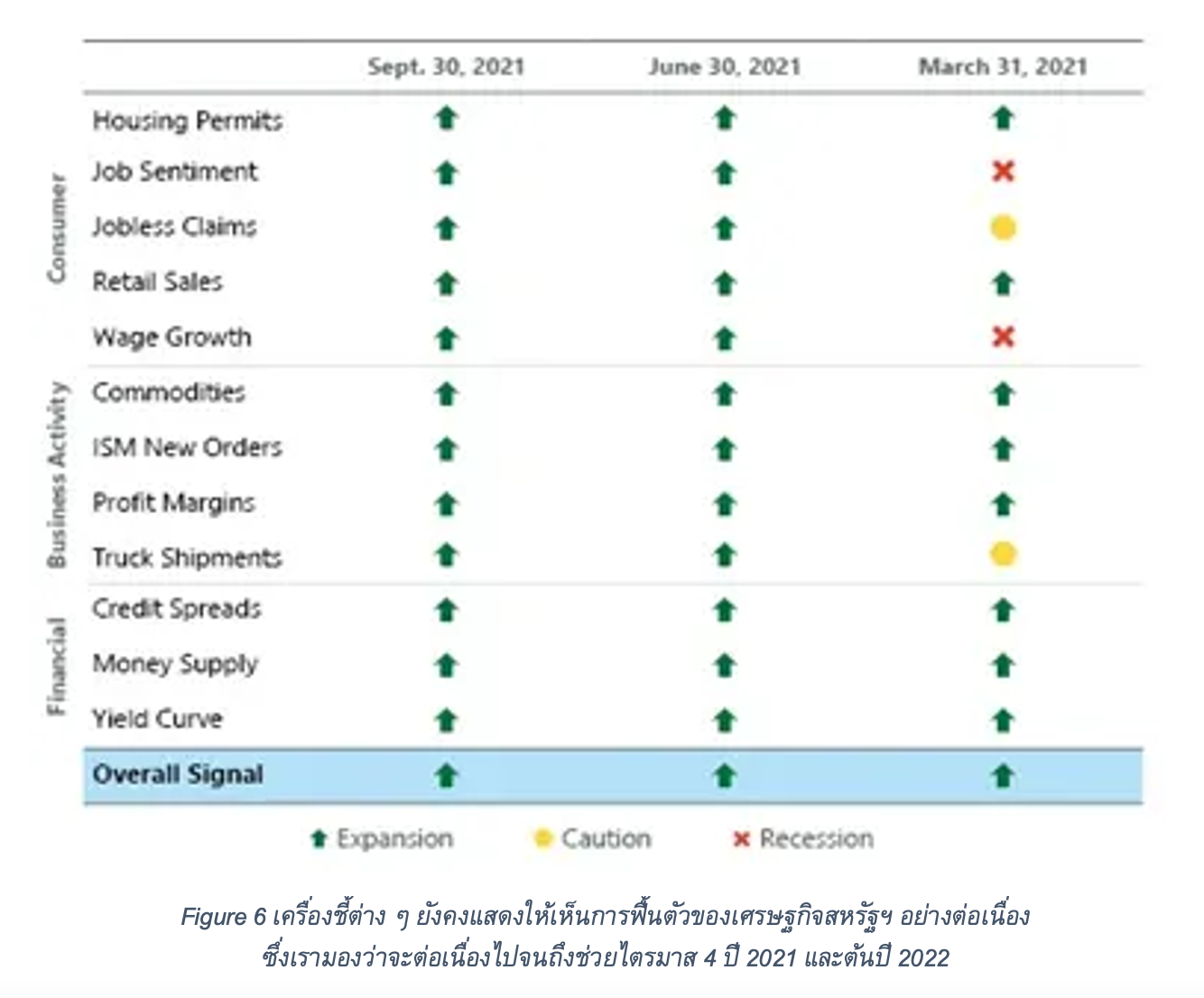

เครื่องชี้ต่าง ๆ แสดงให้เห็นการฟื้นตัวอย่างแข็งแกร่งของเศรษฐกิจสหรัฐฯ โดยหลังจากการแพร่ระบาดอย่างรุนแรงของ COVID-19 สายพันธุ์เดลต้าในสหรัฐฯ และรัฐบาลเริ่มกลับมาควบคุมสถานการณ์ได้อีกครั้ง เศรษฐกิจสหรัฐฯ ก็กลับมาเติบโตได้อีกครั้งหนึ่ง ซึ่งเครื่องชี้ต่าง ๆ ของเราทั้ง 12 ตัวได้สะท้อนการฟื้นตัวดังกล่าว อาทิ เครื่องชี้แสดงความเสี่ยงเศรษฐกิจถดถอยแสดงให้เห็นการฟื้นตัวที่ระดับ 66.7 ในเดือนกันยายน 2021 ซึ่งสูงกว่าระดับ 64.9 ในเดือนกรกฎาคม 2021 และเมื่อวิเคราะห์รวมกับเครื่องชี้อื่น ๆ เช่น การฟื้นตัวของตลาดบ้าน แสดงให้เห็นว่าเศรษฐกิจสหรัฐฯ ยังคงเติบโตได้ต่อเนื่อง และจะเร่งตัวขึ้นอีกในช่วงไตรมาสที่ 4 ปี 2021 และต้นปี 2022

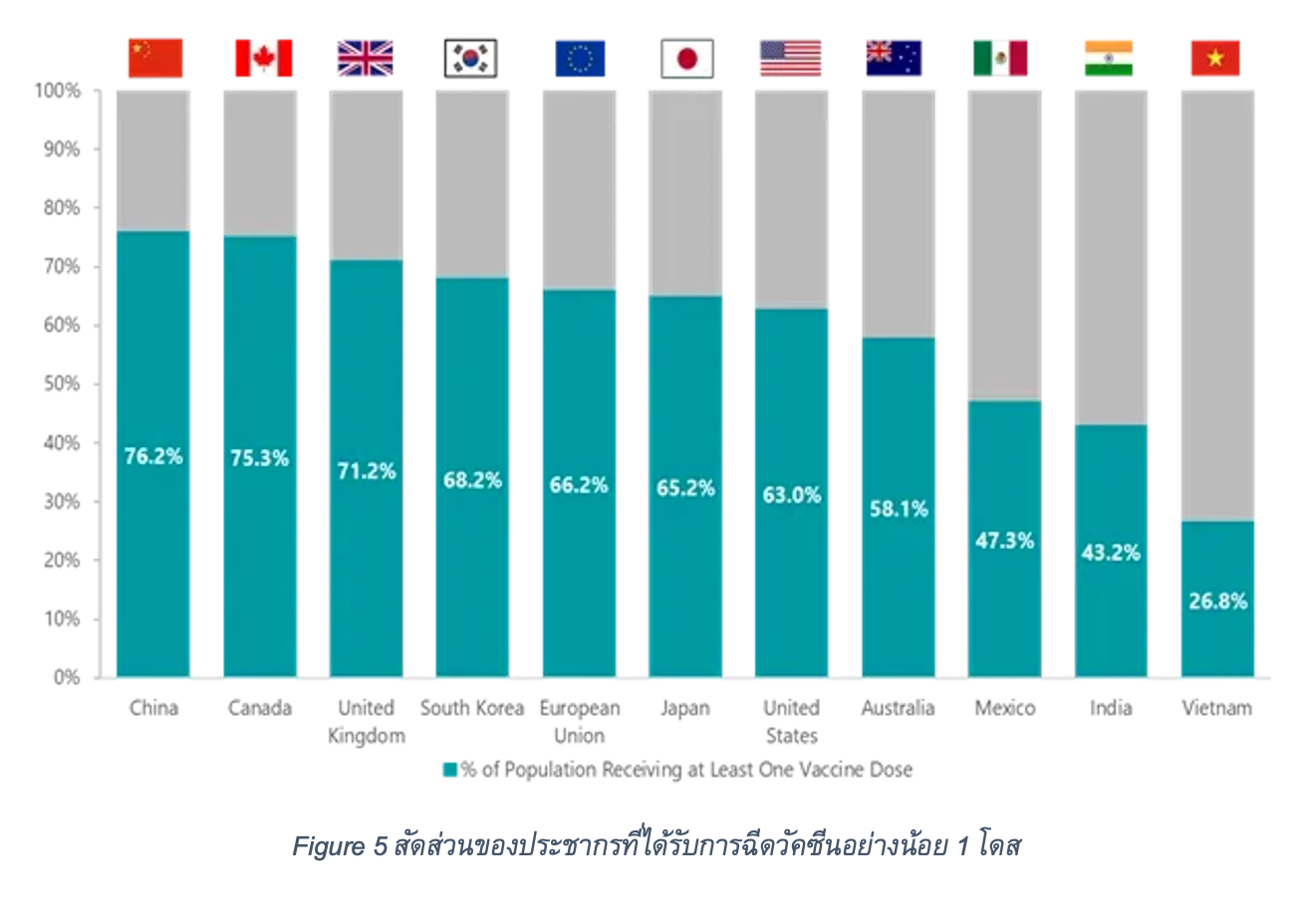

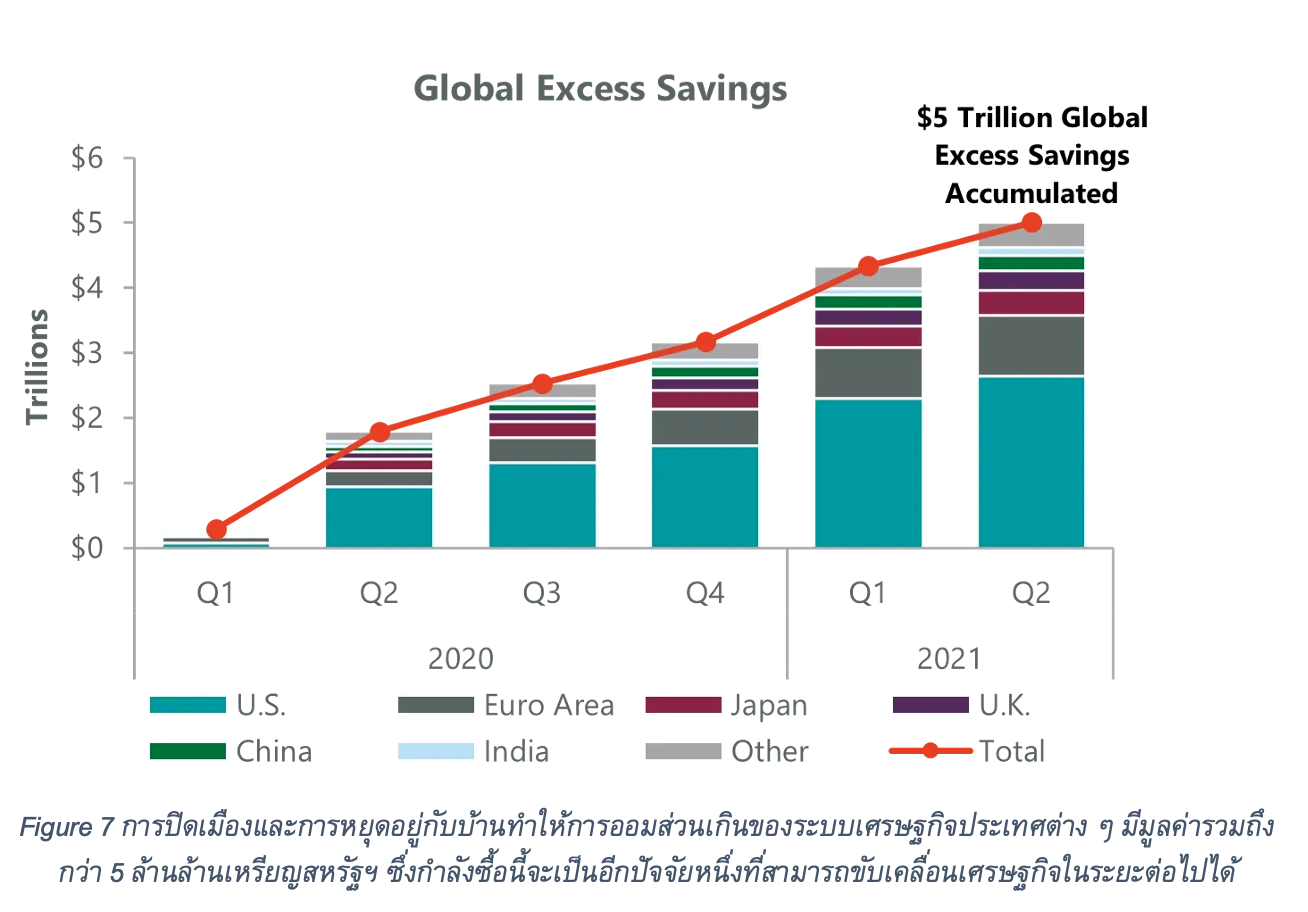

นอกจากนั้น การกลับเข้ามาเรียนของนักเรียน การกลับเข้ามาทำงาน และการเปิดธุรกิจอีกครั้ง น่าจะช่วยดึงเงินออมส่วนเกิน (สะท้อนให้เห็นถึงกำลังซื้อ) ให้ผู้บริโภคกลับมาจับจ่ายใช้สอยอีกครั้ง (ผู้บริโภคทั่วโลกมีเงินออมส่วนเกินถึงกว่า 5 ล้านล้านเหรียญสหรัฐฯ หลังจากช่วง COVID-19) รวมถึงการเร่งฉีดวัคซีน และความพร้อมที่จะดำรงชีวิตอยู่กับ COVID-19 แบบปกติ น่าจะเป็นช่วยกระตุ้นการฟื้นตัวของเศรษฐกิจอีกทางหนึ่งด้วย

สรุปมุมมองของตลาดหุ้นสหรัฐฯ

ในขณะที่เศรษฐกิจโลกค่อย ๆ ฟื้นกลับมาเป็นปกติ เรามองว่าเศรษฐกิจสหรัฐฯ น่าจะเดินหน้าทำจุดสูงสุดอย่างต่อเนื่องต่อไปในอีก 12–18 เดือนข้างหน้า แม้ว่าในการปรับตัวขึ้นอาจมีแรงขายทำกำไรออกมาเป็นระยะ ๆ แต่เราเชื่อว่าบรรยากาศการลงทุนที่ดี การบริโภคที่ขยายตัว และแนวคิดของธนาคารกลางสหรัฐฯ ที่พร้อมสนับสนุนการเติบโตทางเศรษฐกิจ จะขับเคลื่อนให้ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นได้ต่อไป ทั้งนี้ ถ้าเราเปรียบตลาดกระทิงเหมือนนักลงทุนกำลังขี่วัวกระทิง อาจมีบางครั้งที่วัวกระทิงต้องการสะบัดนักลงทุนให้หลุด ซึ่งความท้าทายของนักลงทุนคือการเกาะกระทิงให้แน่น เพื่อขี่กระทิงให้นานที่สุดเท่าที่เป็นไปได้

เนื้อหาต้นฉบับโดย

Jeffrey Schulze, CFA

Director, Investment Strategist

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/clearbridge-investments/the-long-view-the-peak-in-peaks

Advance, Article, Emerging Markets, FINNOMENA Franklin Templeton, Knowledge, Long Content