ติดตามเราผ่านไลน์

@Finnomena

วิกฤต COVID-19 ส่งผลกระทบรุนแรงต่อเศรษฐกิจโลก และแม้ว่าหลายประเทศมีทุนสำรองระหว่างประเทศ (reserve) ที่อยู่ในระดับเพียงพอตั้งแต่ช่วง 2-3 ปีก่อนหน้า บางประเทศก็จำเป็นต้องดึงเงินทุนสำรองระหว่างประเทศส่วนนี้มาใช้เพื่อเยียวยาประชาชนในช่วงวิกฤตดังกล่าว ทำให้เงินทุนสำรองลดลงอย่างมีนัยสำคัญ ด้วยเหตุนี้ ในวันที่ 2 สิงหาคม 2021 องค์กรการเงินระหว่างประเทศ (IMF) จึงขยายวงเงินเพิ่มเติมในส่วนของสิทธิไถ่ถอนพิเศษ (SDR) อีกกว่า 220% (รวม 6.5 แสนล้านดอลลาร์สหรัฐฯ ซึ่งมากเป็นประวัติการณ์) เพื่อเป็นแหล่งเงินทุนเพิ่มเติมสำหรับประเทศที่ต้องการสภาพคล่องสนับสนุน เพื่อต่อสู้กับวิกฤต COVID–19 ซึ่ง IMF เปรียบวงเงิน SDR เพิ่มเติมในส่วนนี้ว่าเหมือนการ “ฉีดวัคซีน” ให้กับระบบเศรษฐกิจ ซึ่งบางประเทศ โดยเฉพาะประเทศเกิดใหม่ที่มีรายได้ต่ำ และได้รับผลกระทบจาก COVID-19 รุนแรง อาจจำเป็นต้องใช้สภาพคล่องเพิ่มเติมส่วนนี้

ก่อนอื่นเรามาดูกันก่อนว่า SDR คืออะไร

SDR ย่อมาจาก Special Drawing Right หรือสิทธิไถ่ถอนเงิน จาก IMF อธิบายง่าย ๆ ว่า SDR เหมือนกับเงินสกุลหนึ่งที่ออกขึ้นโดย IMF ให้กับประเทศต่าง ๆ ในลักษณะสิทธิการใช้เงิน เป็นโควตาที่ IMF จัดสรรให้ตามสัดส่วนจำนวนหุ้นที่ประเทศนั้น ๆ ถือใน IMF โดย SDR มีมูลค่าคำนวณจากตะกร้าเงินของเงินสกุลหลักของโลก ได้แก่ ดอลลาร์สหรัฐฯ ยูโร หยวน เยน และปอนด์ ซึ่งจะมีการทบทวนทุก ๆ 5 ปี ซึ่งถ้าประเทศใดต้องการความช่วยเหลือทางเศรษฐกิจก็สามารถถอนเงิน SDR ในส่วนนี้ แล้วนำมาแลกเป็นเงินสกุลหลักของโลกตามที่ต้องการได้

วงเงิน SDR 6.5 แสนล้านดอลลาร์สหรัฐฯ มีประโยชน์อย่างไร และถูกจัดสรรอย่างไร

IMF เพิ่มวงเงิน SDR เข้ามาอีก 6.5 แสนล้านดอลลาร์สหรัฐฯ ซึ่งประมาณการว่าครอบคลุม 30%-60% ของทุนสำรองระหว่างประเทศที่ประเทศต่าง ๆ ต้องใช้ภายในระหว่างปี 2020–2025 โดยวงเงิน SDR ที่เพิ่มมานี้สามารถเบิกมาใช้ได้โดยไม่มีเงื่อนไข (no conditions) ซึ่งประเทศต่าง ๆ สามารถนำมาใช้สร้างเสถียรภาพด้านอัตราแลกเปลี่ยน ใช้เป็นงบประมาณ หรือคืนเงินกู้ก็ได้ นอกจากนั้น เนื่องจาก SDR ยังไม่ถือเป็นเงินที่แท้จริง วงเงิน SDR ในส่วนนี้จึงยังไม่สร้างแรงกดดันเงินเฟ้อต่อเศรษฐกิจโลก

อย่างไรก็ดี อย่างที่กล่าวมาข้างต้น วงเงิน SDR ที่เพิ่มขึ้นมานั้นถูกจัดสรรไปตามโควตาของประเทศต่าง ๆ โดยขึ้นอยู่กับปริมาณหุ้นที่ประเทศนั้น ๆ ถือใน IMF โดยประเทศใหญ่ที่มักมีหุ้นมากกว่า ก็จะได้รับการจัดสรร SDR มากกว่า ทำให้การจัดสรรวงเงิน SDR ในส่วนนี้อาจไม่ได้กระจายลงสู่ประเทศเกิดใหม่ที่มีความจำเป็นต้องใช้ ได้ตรงจุดเท่าใดนัก ทั้งนี้ คาดว่าประเทศเกิดใหม่จะได้รับการจัดสรรเพียงประมาณ 30% ของวงเงินทั้งหมด โดยที่อีก 60% จะถูกจัดสรรให้ประเทศพัฒนาแล้ว นอกจากนั้น การที่แต่ละประเทศสามารถถอนเงิน SDR ในส่วนนี้ออกมาโดยปราศจากเงื่อนไข อาจเป็นสาเหตุให้เกิดภาวะอันตรายทางศีลธรรม (moral hazard) เช่น ลดแรงจูงใจให้ประเทศบริหารสถานการณ์เศรษฐกิจด้วยความรอบคอบ เพราะเข้าใจว่าถึงอย่างไรก็มี IMF เข้ามาช่วยเหลืออยู่ดี แม้ว่าการจัดสรรโควตาจะให้กับประเทศพัฒนาแล้วเป็นส่วนใหญ่ เรายังเชื่อว่าวงเงิน SDR น่าจะเป็นประโยขน์กับประเทศเศรษฐกิจเกิดใหม่ ดังนี้

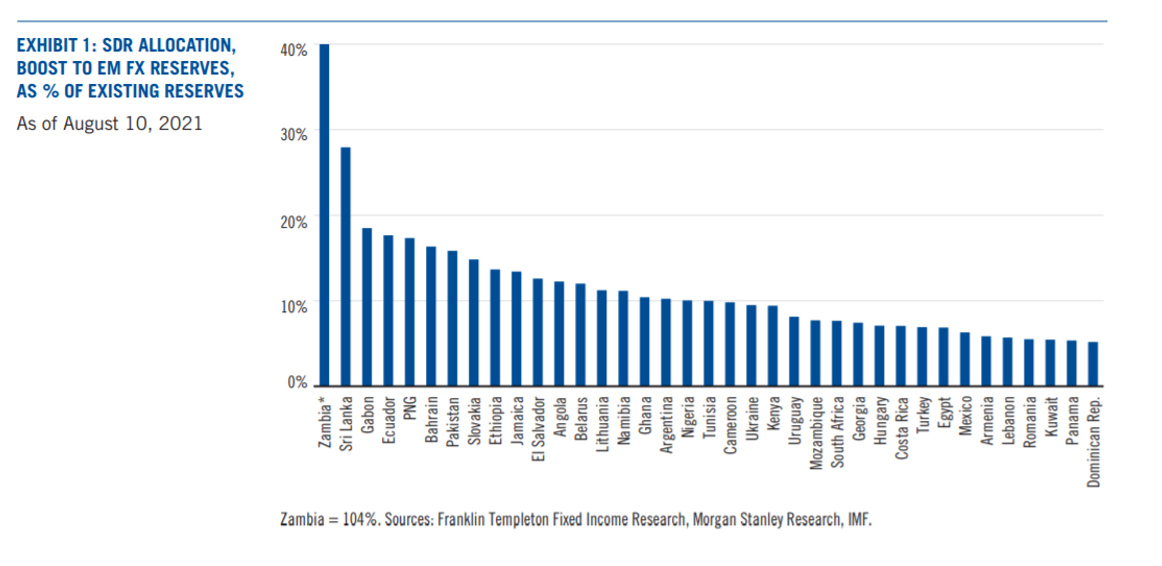

การเพิ่มทุนสำรองระหว่างประเทศ แม้ว่าวงเงิน SDR ที่เพิ่มขึ้นมา จะมีทั้งส่วนที่เป็นสินทรัพย์ และหนี้สิน (ในลักษณะการกู้เงิน) แต่ส่วนหนี้สินนั้นไม่ได้มีกำหนดที่จะต้องจ่ายคืน ซึ่งทุนสำรองระหว่างประเทศที่เพิ่มขึ้นมานี้เอง ช่วยให้ประเทศนั้น ๆ มีต้นทุนทางการเงินที่ต่ำลง (cost of debt) และสามารถใช้สภาพคล่องที่ได้มาใหม่นี้เป็นเครื่องมือขับเคลื่อนการเติบโตทางเศรษฐกิจ และการลงทุน โดยประเทศที่จะได้รับผลประโยชน์มากที่สุด จะเป็นประเทศที่มีหนี้ต่างประเทศเป็นจำนวนมาก และมีทุนสำรองระหว่างประเทศน้อย เช่น แซมเบีย ศรีลังกา และกาบอง รายละเอียดตามกราฟด้านล่าง

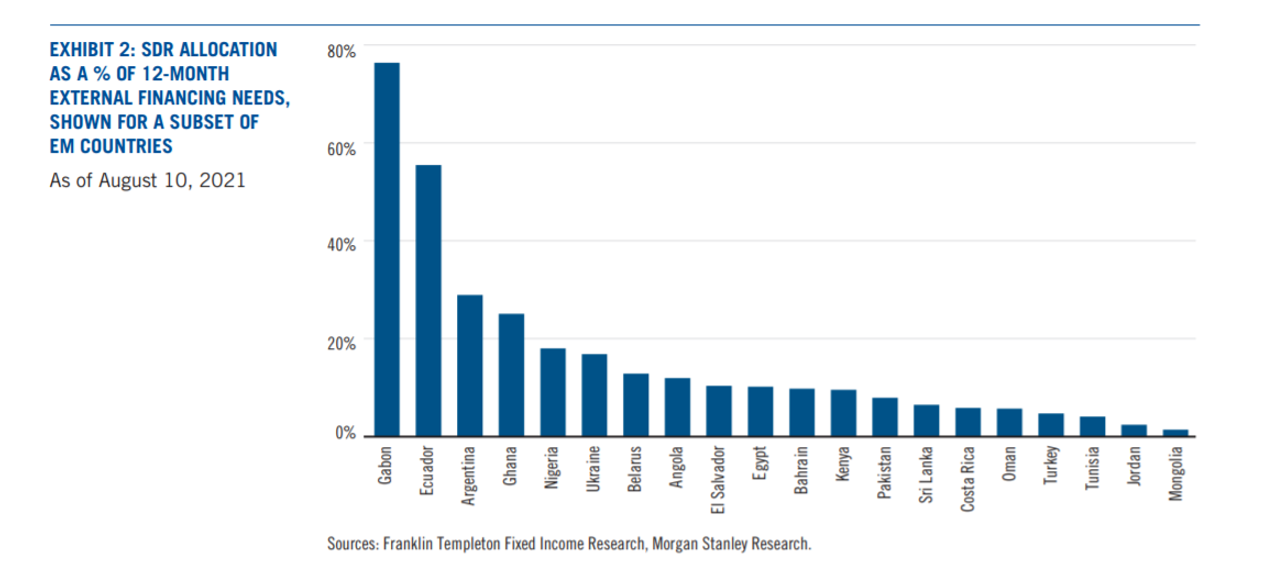

การจัดการด้านงบประมาณ และการชำระคืนเงินกู้ เราพบว่าหลายประเทศได้ใช้เงินเป็นจำนวนมากในการต่อสู้กับวิกฤต COVID-19 ซึ่งทำให้เงินทุนสำรองระหว่างประเทศลดลงอย่างรวดเร็ว และยิ่งไปกว่านั้น บางประเทศมีกำหนดที่จะชำระคืนหนี้ระหว่างประเทศในอนาคตอันใกล้ ซึ่งอาจมีความเสี่ยงผิดนัดชำระหนี้ วงเงิน SDR ที่ได้เพิ่มขึ้นมานี้จะสามารถใช้ในการชำระหนี้ต่างประเทศได้ชั่วคราว ช่วยฟื้นฟูบรรยากาศของการค้า และการลงทุนในประเทศ และสร้างเสถียรภาพในระบบเศรษฐกิจได้ โดยประเทศที่คาดว่าจะได้รับประโยชน์จากประเด็นนี้ เช่น ศรีลังกา ตูนีเซีย เอลซัลวาดอร์ และเอกวาดอร์

ความพยายามในการทบทวนการจัดสรรวงเงิน SDR เพื่อให้ประเทศเศรษฐกิจเกิดใหม่สามารถใช้ประโยชน์ได้มากขึ้น

เนื่องจากวงเงิน SDR ถูกจัดสรรตามปริมาณการถือหุ้นของประเทศต่าง ๆ ทำให้ IMF ไม่สามารถจัดสรรไปยังประเทศต่าง ๆ ตามความต้องการการใช้เงินโดยตรงได้ ซึ่งกลุ่มประเทศ G7 อยู่ระหว่างการหารือกับ IMF ว่าจะสามารถจัดสรรวงเงิน SDR ดังกล่าวให้มีประสิทธิภาพมากขึ้นได้อย่างไร ทั้งนี้ หลายประเทศเห็นว่าควรจัดสรรวงเงิน SDR อย่างน้อย 1 แสนล้านเหรียญสหรัฐฯ ให้กลุ่มประเทศที่มีความเปราะบาง เช่น ประเทศในแถบแอฟริกา ซึ่งจะช่วยกระตุ้นการเติบโตของเศรษฐกิจได้ อย่างไรก็ดี แนวทางการจัดสรรแบบใหม่ยังไม่ได้ข้อสรุป ทั้งเรื่องอำนาจการจัดสรรของ IMF ตลอดจนข้อพิจารณาว่า SDR ถือว่าเป็นสิทธิของประเทศนั้น ๆ หรือไม่ ทำให้การจะจัดสรรให้ประเทศอื่น ๆ อาจต้องผ่านกระบวนการทางกฎหมายภายในประเทศอีกครั้งหนึ่ง

ที่ผ่านมา การจัดสรร SDR จากประเทศหนึ่งไปอีกประเทศหนึ่งใช้วิธีการจัดสรรทางอ้อม โดยเป็นการจัดสรรเข้ากองทุน และกองทุนนั้นจะให้การช่วยเหลือกับประเทศที่มีรายได้น้อยต่ออีกทีหนึ่ง เช่น กองทุนลดความยากจนและส่งเสริมการเติบโต (PRGT) อย่างไรก็ดี กองทุนในลักษณะดังกล่าวยังถือว่ามีขนาดเล็ก และเงินช่วยเหลือที่ได้รับไม่เพียงพอต่อการบรรลุวัตถุประสงค์ตามที่ตั้งใจไว้แต่แรก ทั้งนี้ IMF อยู่ระหว่างศึกษาแนวทางใหม่ เพื่อแก้ไขข้อจำกัดดังกล่าว ซึ่งรวมถึงข้อเสนอของประเทศในกลุ่ม G7 นำโดยสหรัฐอเมริกาที่อาจใช้ SDR เป็นเงินประเดิมในการตั้งกองทุนเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่ง G7 อาจใช้กองทุนนี้เพื่อคานอำนาจกับข้อริเริ่มนโยบายหนึ่งแถบหนึ่งเส้นทางของจีน (China’s Belt and Road Initiative)

อย่างไรก็ดี การหารือยังไม่ได้ข้อสรุป โดยบางฝ่ายเชื่อว่า หากบทบาทของ IMF ถูกจำกัด และสภาพเศรษฐกิจโดยรวมไม่ได้เป็นหนึ่งในปัจจัยหลักในการพิจารณาตั้งกองทุนให้ความช่วยเหลือ กลุ่ม G7 อาจสามารถเข้ามาแทรกแซงการคัดเลือกประเทศที่มีสิทธิรับเงินช่วยเหลือจากกองทุน ซึ่งจะถูกใช้เพื่อการขับเคลื่อนนโยบายที่เป็นนโยบายหลักของกลุ่ม G7 เช่น นโยบายเพื่อความยั่งยืน มากขึ้น

อนึ่ง การทบทวนการจัดสรร SDR น่าจะใช้ระยะเวลายาวนาน และอาจได้ข้อสรุปเบื้องต้นในช่วงครึ่งแรกของปี 2022 ซึ่งโดยรวมแล้วเราคิดว่าวงเงิน SDR ที่เพิ่มขึ้นมานี้ จะช่วยทำให้ส่วนต่างดอกเบี้ยของอนุพันธ์ป้องกันความเสี่ยงจากการผิดนัดชำระหนี้ระหว่างประเทศ (sovereign credit default swap spread) ลดลงอย่างมีนัยสำคัญ ตลอดจนส่วนต่างอัตราดอกเบี้ย (credit spread) ระหว่างการขอเงินกู้จากช่องทางปกติ ซึ่งทั้งสองอย่างนี้น่าจะเป็นประโยชน์ต่อกลุ่มประเทศเศรษฐกิจเกิดใหม่ที่มีรายได้ต่ำ และได้รับผละกระทบจาก COVID-19 อย่างรุนแรงมากที่สุด

เนื้อหาต้นฉบับโดย Gene Podkaminer, CFA

Head of Research, Franklin Templeton Investment Solutions

Michael Kerwin, CFA

Senior Research Analyst, Franklin Templeton Investment Solutions

Miles Sampson, CFA

Senior Research Analyst, Franklin Templeton Investment Solutions

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/content-ftthinks/common-pdf/fixed-income/imf-sdr-allocation-us.pdf

Advance, Article, chinese rmb, FINNOMENA Franklin Templeton, Knowledge, Long Content