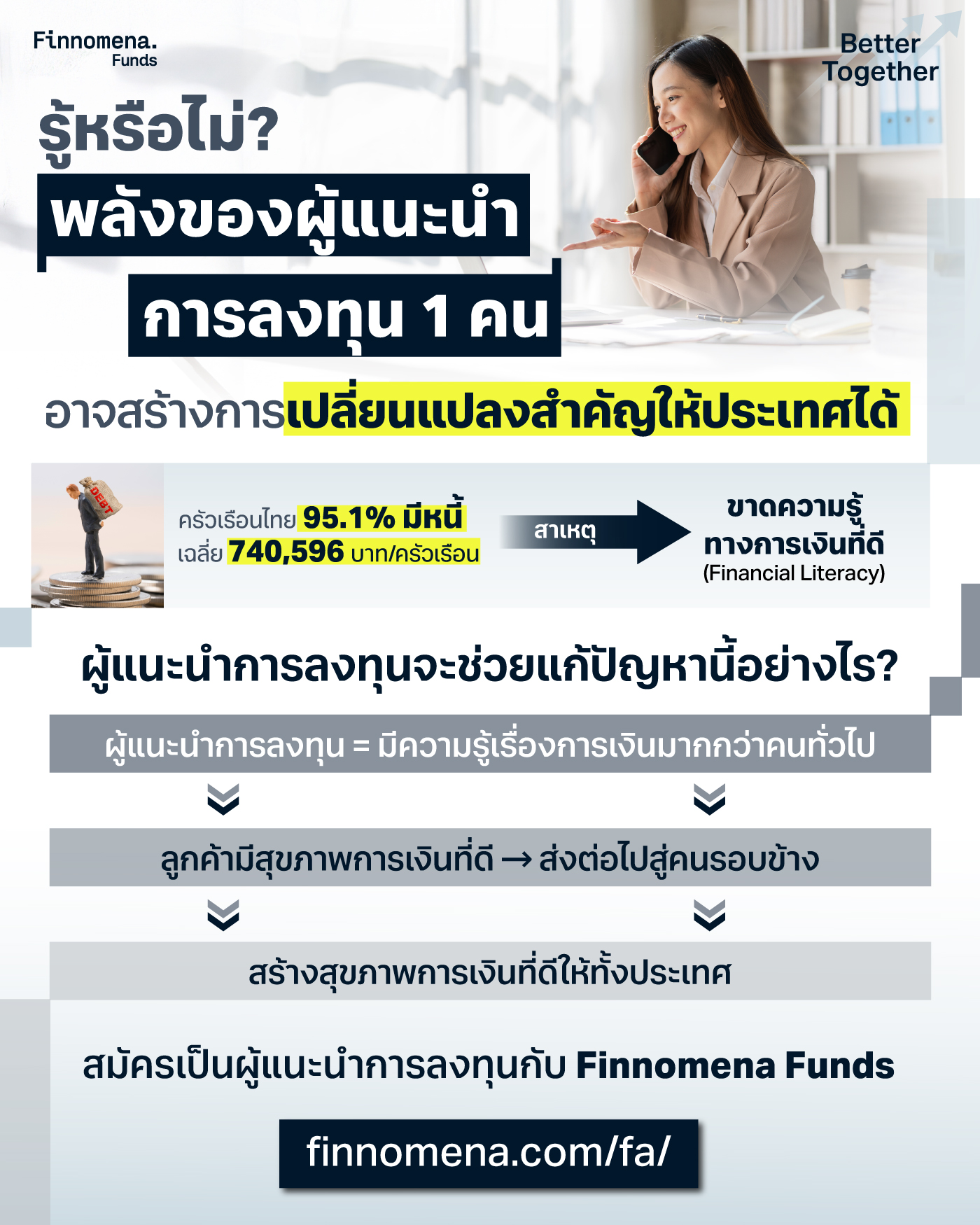

ประเทศไทยติด 1 ใน 10 ประเทศที่มีหนี้ครัวเรือนสูงที่สุดในโลก โดยหนี้ครัวเรือนคือหนี้ที่เกิดจากการกู้ยืมของคนในประเทศ ทั้งการกู้ยืมไปซื้อบ้าน ซื้อรถ ทำธุรกิจ นำเงินไปหมุน นับเป็นหนี้ครัวเรือนทั้งหมด ในปี 2568 ภาคครัวเรือนไทย 95.1% มีภาระหนี้สิน เฉลี่ยประมาณ 740,596.94 บาท/ครัวเรือน

ปัญหาหนี้ครัวเรือนเป็นปัญหาที่เกิดจากหลายปัจจัย ไม่ได้เกิดจากสาเหตุใดสาเหตุหนึ่ง โดยอาจเกิดจากทั้งรายได้ที่ลดลงตามสภาพเศรษฐกิจ ค่าครองชีพที่สูงขึ้น ความง่ายในการเข้าถึงแหล่งเงินทุน การติดนิสัยใช้บัตรเครดิตและการผ่อนจ่าย

ปัญหาบางอย่างเป็นเรื่องที่เราควบคุมไม่ได้ เช่น การยกเลิกจ้าง หรือผลกระทบจากวิกฤตโรคระบาด แต่ปัญหาส่วนใหญ่ลึก ๆ แล้วไม่ได้เกิดจากปัจจัยภายนอก แต่เกิดจากพฤติกรรมการใช้เงินแบบผิด ๆ ของคนไทยที่สั่งสมกันมานาน และหากจะขุดลึกไปถึงต้นตอของพฤติกรรมการใช้เงินแบบผิด ๆ ก็จะพบว่าเกิดจากการที่คนไทยส่วนใหญ่ “ขาดความรู้ทางการเงินที่ดี” หรือขาด “Financial Literacy” นั่นเอง

ต้นตอของปัญหาหนี้ คือ การขาด Financial Literacy

Financial แปลว่า การเงิน Literacy แปลว่า ความสามารถในการอ่านออกเขียนได้ แปลรวมกัน Financial Literacy คือ การมีความรู้ความเข้าใจในเรื่องการเงิน ตัวอย่างเหตุการณ์ที่จะเกิดขึ้นจากการขาด Financial Literacy ที่ดี เช่น ประเมินรายได้ของตัวเองต่ำเกินไป ทำให้ใช้จ่ายเกินตัว อยากได้อะไรก็ซื้อทันที หรือหาเงินมาได้แล้วไม่เก็บออม ไม่เผื่อไว้ใช้ในยามฉุกเฉิน เมื่อเกิดเหตุการณ์ที่จำเป็นต้องใช้เงินก็ลำบาก ต้องไปกู้เงินเพิ่ม เป็นหนี้อีก

จะเห็นว่าต้นตอของปัญหาหนี้จริง ๆ เริ่มต้นมาจากพฤติกรรมการใช้เงินส่วนบุคคล แต่ถามว่าคนที่เป็นหนี้ผิดหรือไม่ที่บริหารเงินได้ไม่ดี ก็ไม่ได้ผิดทั้งหมด เพราะคนที่ไม่คุ้นเคยกับเรื่องเงินมาก่อน ไม่ได้เรียนรู้เรื่องเงินมาก่อน ก็ยากที่จะทำอะไรถูกต้องตั้งแต่ครั้งแรก และการศึกษาไทยก็ไม่ได้สอนเรื่องนี้กันในโรงเรียนด้วย เพราะฉะนั้นเรื่องเงินสำหรับคนไทย ถ้าไม่ไปเจอประสบการณ์จริงด้วยตัวเองแล้วเรียนรู้ ก็ต้องมีคนคอยช่วยเหลือแนะนำให้ไปในทางที่ถูกต้อง

ผู้แนะนำการลงทุนจะช่วยแก้ปัญหานี้อย่างไร

คนที่เป็นผู้แนะนำการลงทุนถือว่าเรามีความรู้เรื่องการเงินเยอะกว่าคนทั่วไป ทั้งเรื่องการบริหารค่าใช้จ่าย เรื่องการวางแผนการเงิน เรื่องประกัน เรื่องการลงทุน ในขณะที่คนไทยกว่าครึ่งยังขาดความรู้ความเข้าใจ และประสบปัญหาเรื่องเงินอยู่ ดังนั้น ผู้แนะนำการลงทุนสามารถใช้ความรู้ความสามารถของตัวเองที่มีในการแก้ปัญหาตรงนี้ให้กับคนที่เดือดร้อนได้ ถึงแม้ว่าจะเป็นคำแนะนำเล็ก ๆ น้อย ๆ ก็อาจช่วยเปลี่ยนชีวิตของคนคนหนึ่งได้

ทีนี้มีคำถามว่าผู้แนะนำการลงทุน แนะนำกองทุนให้ลูกค้าต้องดูแลเฉพาะลูกค้าที่มีเงินเยอะ ๆ หรือเปล่า? คนที่ยังมีเงินน้อยหรือเป็นหนี้ ผู้แนะนำการลงทุนไม่เห็นเกี่ยวอะไรด้วยเลย คำตอบคือ “ไม่ใช่” จริงอยู่ว่าคนที่เป็นหนี้ไม่ควรลงทุน แต่มันก็ขึ้นอยู่กับประเภทของหนี้ ถ้าเกิดเป็นหนี้ที่เกิดจากการใช้จ่ายเกินตัว กรณีนั้นไม่ควรเริ่มลงทุน ควรบริหารค่าใช้จ่ายให้เป็นบวกให้ได้ก่อน ส่วนถ้าเป็นหนี้จากของจำเป็น เช่น ผ่อนซื้อบ้าน ซื้อรถหนี้จากการประกอบอาชีพ หนี้การศึกษา กรณีนี้สามารถลงทุนได้ ส่วนกรณีคนที่ยังมีเงินน้อย ยิ่งควรต้องเรียนรู้เรื่องการลงทุนเพื่อให้ในอนาคตจะได้มีเงินเยอะขึ้นและไปถึงเป้าหมายที่ตัวเองต้องการได้ไวขึ้น

จะเห็นว่าไม่ว่าใครก็ต้องการคนให้คำแนะนำเรื่องเงิน ในช่วงชีวิตที่แตกต่างกันจะมีปัญหาเรื่องเงินที่แตกต่างกันมาให้แก้เสมอ เพราะฉะนั้นในทุกยุคทุกสมัยความสามารถของผู้แนะนำการลงทุนจึงเป็นสิ่งที่ต้องการ และถือว่าเป็นโอกาสของผู้แนะนำการลงทุนด้วย เพราะคนไทยที่ต้องการความช่วยเหลือเรื่องเงินยังมีอีกจำนวนมาก

เริ่มล้มโดมิโน่ตัวแรก

โดมิโน่ตัวหนึ่งสามารถล้มโดมิโน่ตัวที่มีขนาดใหญ่เป็น 1.5 เท่าของมันได้ มีคำเปรียบเทียบว่า ถ้าเริ่มผลักโดมิโน่ตัวแรกขนาด 2 นิ้ว แล้วผลักไปโดนโดมิโน่ตัวที่ใหญ่ขึ้นเรื่อย ๆ โดมิโน่ตัวที่ 23 จะสามารถล้มหอไอเฟลได้

ปัญหาเรื่องเงินของคนไทยก็คงเป็นเช่นนั้น ถึงแม้ว่าปัญหาจะดูใหญ่ แต่ถ้าเราเริ่มผลักโดมิโน่ตัวแรกให้ถูกตัว แล้วผลักมันล้มไปเรื่อย ๆ สักวันนึงก็จะสามารถแก้ปัญหานี้ได้ และโดมิโน่ตัวแรกในมุมมองของ Finnomena Funds ก็คือผู้แนะนำการลงทุนทุกท่าน ที่จะช่วยส่งต่อความรู้ความเข้าใจเรื่องการเงิน และช่วยแนะนำให้คนไทยรู้จักโลกของการเงินการลงทุน จากผู้แนะนำการลงทุน 1 คนไปสู่ลูกค้า 1 คน และจากลูกค้าที่มีสุขภาพการเงินที่ดีแล้ว 1 คน ส่งต่อไปสู่คนรอบตัวอีกมากมาย สิ่งที่ผู้แนะนำการลงทุนจะสามารถทำให้กับประเทศได้ คือการเริ่มต้นดูแลลูกค้า 1 คนให้ดีที่สุด

ส่งท้าย

Finnomena Funds เราเปิดรับสมัครผู้แนะนำการลงทุนทุกท่านที่สนใจจะร่วมเป็นพาร์ทเนอร์กับเรา โดยเรามีสิทธิประโยชน์มากมายที่จะช่วยให้ผู้แนะนำการลงทุนสามารถทำงานได้ง่ายขึ้น อ่านรายละเอียดเพิ่มเติมได้ที่บทความ Finnomena Funds ให้สิทธิประโยชน์อะไรกับผู้แนะนำการลงทุนบ้าง?

ท่านใดสนใจสมัครเป็นผู้แนะนำการลงทุนกับ Finnomena Funds สามารถเข้าไปดูรายละเอียดได้ที่

finnomena.com/fa/

คำเตือน: บทความนี้มีวัตถุประสงค์เพื่อให้ข้อมูลทั่วไปเกี่ยวกับอาชีพผู้แนะนำการลงทุนเท่านั้น ไม่ได้เป็นการชักชวนหรือแนะนำให้ลงทุนในผลิตภัณฑ์ทางการเงินใด ๆ ผู้ที่สนใจประกอบอาชีพนี้ควรศึกษาหลักเกณฑ์ คุณสมบัติ และข้อกำหนดของสำนักงาน ก.ล.ต. อย่างละเอียดก่อนตัดสินใจ โดยการเข้าร่วมเป็นผู้แนะนำการลงทุน ต้องมีคุณสมบัติและขึ้นทะเบียนตามเกณฑ์ที่สำนักงาน ก.ล.ต. กำหนด