สรุปกลยุทธ์การลงทุนประจำเดือนกุมภาพันธ์ 2026 ก้าวข้ามความตื่นตระหนก สู่จังหวะการสะสมสินทรัพย์ที่เข้าสู่จุดกลับตัวหลังภาวะ กลัวสุดขีด โดยเฉพาะทองคำและหุ้นอินเดีย

Executive Summary

- ภาพรวมกลยุทธ์เดือนกุมภาพันธ์ 2026 ก้าวข้ามความตื่นตระหนกสู่จังหวะการสะสมสินทรัพย์ที่ระดับราคาเริ่มนิ่ง โดยเฉพาะทองคำที่เข้าสู่จุดกลับตัวหลังภาวะกลัวสุดขีด (Capitulation) และหุ้นอินเดีย ที่มีแนวโน้มดีขึ้นจากการบรรลุข้อตกลงการค้ากับสหภาพยุโรปและแรงส่งภาคเอกชนและเม็ดเงินต่างชาติที่ไหลกลับ

- ขณะที่หุ้นสหรัฐฯ และกลุ่ม Technology ยังคงความแข็งแกร่งเชิงโครงสร้างจากกระแส AI และนโยบายกระตุ้นเศรษฐกิจ แม้จะยังมีความเสี่ยงรายกลุ่มอย่าง Healthcare แต่การฟื้นตัวของตลาดเกิดใหม่อย่างเวียดนาม ไทย และเกาหลีใต้ ผสานกับวัฏจักรดอกเบี้ยขาลงที่หนุนตราสารหนี้โลก เป็นสัญญาณบวกให้นักลงทุนทยอยสะสมสินทรัพย์คุณภาพเพื่อรับจุดเปลี่ยนสำคัญของตลาดในรอบนี้

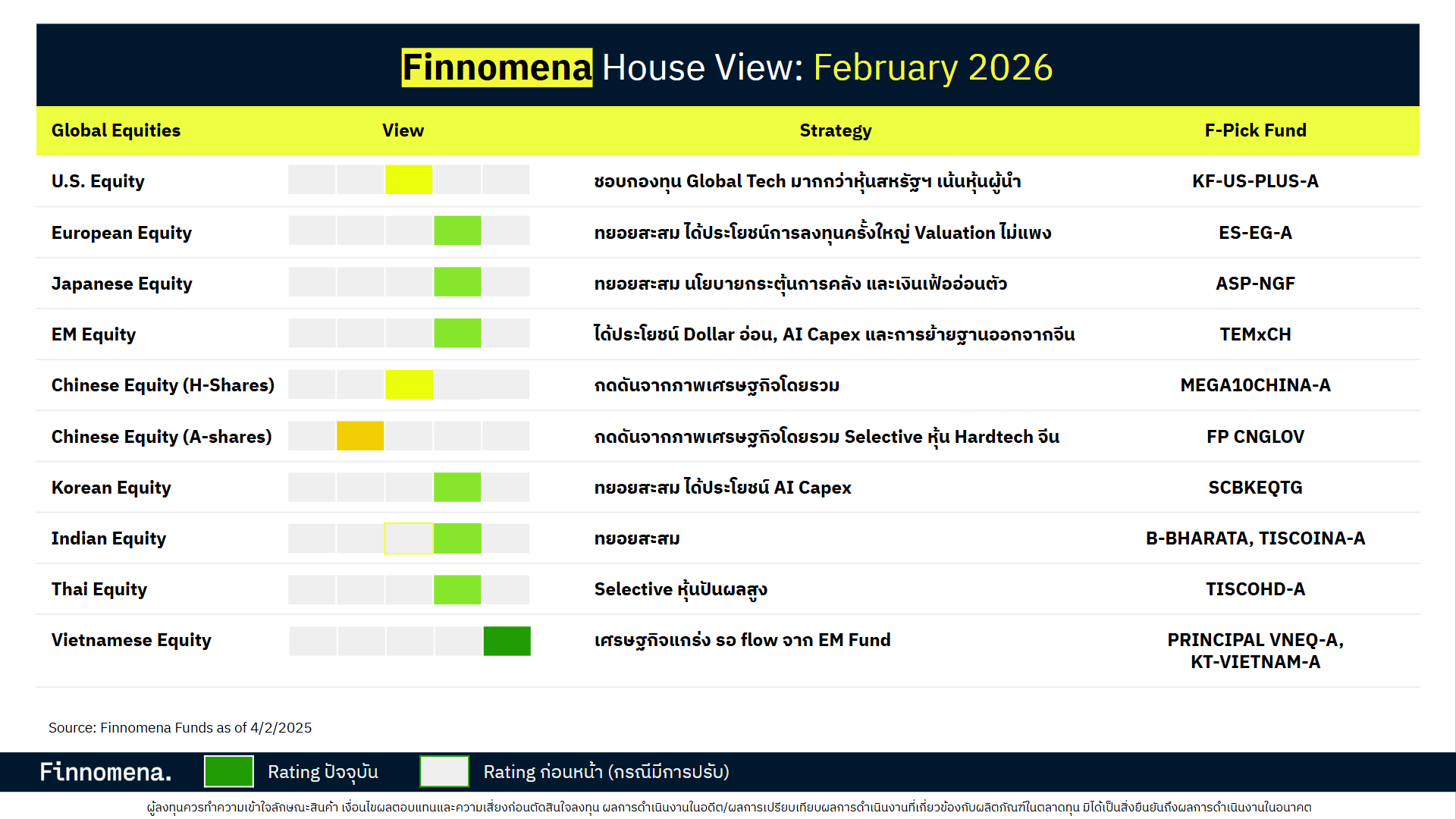

ตลาดหุ้นสหรัฐอเมริกา

- คงมุมมอง Neutral

- ตลาดหุ้นสหรัฐฯ ในปี 2026 ยังมีความแข็งแกร่งเชิงโครงสร้างจากแรงหนุนการลงทุนด้าน AI และมาตรการกระตุ้นเศรษฐกิจ One Big Beautiful Bill (OBBB) รวมภาคการส่งออกที่กลับมาดีขึ้น

- เริ่มเห็นสัญญาณที่ดีขึ้นของตลาดแรงงานจากบริษัทเริ่มเปิดรับสมัครงานมากขึ้นและผู้ขอรับสวัสดิการว่างงานลดลง

- แม้ Valuation ตลาดโดยรวมอยู่ในระดับสูง แต่ความเสี่ยงในการถูก De-Rate ยังจำกัดจากทิศทางดอกเบี้ยขาลงและค่าเงินดอลลาร์ที่มีแนวโน้มอ่อนค่า

- แนะนำคงสัดส่วน/ถือ KF-US-PLUS-A และลงทุนสินทรัพย์ Defensive ที่ได้ประโยชน์จากความผันผวน ES-GAINCOME-A

หุ้นเทคโนโลยี

- คงมุมมอง Slightly Positive

- กลุ่มเทคโนโลยียังคงเป็นผู้นำการเติบโตของตลาดจากการเร่งนำ Generative AI ไปใช้งานในระดับองค์กรอย่างจริงจัง ซึ่งช่วยเพิ่มประสิทธิภาพและลดต้นทุนแรงงานในระยะยาว

- ฐานะการเงินของกลุ่ม Big Tech ยังแข็งแกร่ง สะท้อนผ่านระดับ CDS Spread ที่ต่ำ ขณะที่แนวโน้ม Free Cash Flow Yield มีทิศทางปรับดีขึ้นในปีถัดไป บ่งชี้ถึงคุณภาพกำไรที่ยั่งยืน โดยเน้นบริษัทที่สามารถเปลี่ยน AI Integration ให้เป็นรายได้จริง

- แนะนำทยอยสะสมกองทุน TISCOAI / B-INNOTECH

ตลาดหุ้นยุโรป

- คงมุมมอง Slightly Positive

- เศรษฐกิจขยายตัวเร่งขึ้นจากรัฐบาลเยอรมนีเพิ่มงบรายจ่าย กำลังซื้อผู้บริโภคในยุโรปแข็งแกร่ง ECB สิ้นสุดการลดดอกเบี้ยและการผ่อนคลายนโยบายการเงินจะเริ่มส่งผลมากขึ้น

- ผลประกอบการหุ้นกลุ่มการเงินมีแนวโน้มดีขึ้นจากการเติบโตของสินเชื่อเร่งตัวขึ้นทั่วภูมิภาคยุโรปและตลาดทุนที่ดีขึ้น ระดับ Shareholder Yield ยังสูงจากการจ่ายเงินปันผลและการซื้อหุ้นคืนช่วยสนับสนุนผลตอบแทนรวม ขณะที่ Fund Flow ยังไหลเข้าอย่างต่อเนื่อง

- แนะนำทยอยสะสมกองทุน ES-EG-A

ตลาดหุ้นญี่ปุ่น

- คงมุมมอง Slightly Positive

- ตลาดหุ้นญี่ปุ่นเดินหน้าทำจุดสูงสุดใหม่ท่ามกลางการปรับนโยบายการเงินสู่ภาวะปกติ โดยอัตราผลตอบแทนพันธบัตรเริ่มให้ผลตอบแทนจริง (Real Yield) เป็นบวก หลังการยุติ Yield Curve Control รวมทั้งเงินเฟ้อชะลอตัวลงจากราคาข้าวที่ปรับตัวลง

- ขณะที่การเจรจาค่าจ้างที่อยู่ในระดับสูงช่วยรักษา Real Wage และเสริมความเชื่อมั่นผู้บริโภค มาตรการ Corporate reform เริ่มเห็นผลมากขึ้นกระตุ้นให้บริษัทซื้อหุ้นคืน

- ความเสี่ยงจากการ Unwind Yen Carry Trade ยังอยู่ในระดับจำกัด

- แนะนำทยอยสะสมกองทุน ASP-NGF

ตลาดหุ้นจีน

- หุ้นจีน A-Shares คงมุมมอง Slightly Negative และหุ้นจีน H-Shares คงมุมมอง Neutral

- เศรษฐกิจจีนยังเผชิญแรงกดดันจากการบริโภคที่ฟื้นตัวช้า เงินเฟ้ออยู่ในระดับต่ำ และภาคอสังหาริมทรัพย์ที่ยังไม่กลับมาเป็นแรงขับเคลื่อนหลัก แม้นโยบายรัฐจะมุ่งสนับสนุน Hard Tech และ AI Infrastructure เพื่อลดการพึ่งพาต่างประเทศ แต่กลุ่ม Old Economy และ Soft Tech ยังถูกกดดันจากกำลังซื้อที่อ่อนแอ

- ในเชิง Valuation ตลาดยังตึงตัวเมื่อเทียบค่าเฉลี่ยระยะยาว ขณะที่ EPS Revision ยังเป็นขาลง ทำให้มุมมองโดยรวมยังระมัดระวัง

- แนะนำ Selective Buy ผ่านกองทุน FP CNGLOV (AI Hardware)

ตลาดหุ้นเกาหลีใต้

- คงมุมมอง Slightly Positive

- ตลาดหุ้นเกาหลีใต้ในปี 2026 ยังได้แรงหนุนหลักจากกลุ่ม Semiconductor โดยเฉพาะตลาด HBM ที่ได้รับอานิสงส์จากการเติบโตของ AI ซึ่งหนุนรายได้และกำไรของผู้ผลิตรายใหญ่ ขณะที่ระดับ Valuation ของผู้ผลิต HBM ในเกาหลียังน่าสนใจเมื่อเทียบกับ Global Supply Chain

- นโยบาย Korea Value-Up ที่เน้นการเพิ่มผลตอบแทนผู้ถือหุ้นผ่านการซื้อหุ้นคืนยังช่วยยกระดับความเชื่อมั่นของนักลงทุน

- แนะนำทยอยสะสมกองทุน SCBKEQTG

ตลาดหุ้นเวียดนาม

- คงมุมมองหุ้นเวียดนาม Positive

- เวียดนามเข้าสู่ช่วงการปฏิรูปเชิงโครงสร้างครั้งสำคัญที่มุ่งปลดล็อกการลงทุนและยกระดับศักยภาพการเติบโตในระยะยาว ขณะที่ภาคธนาคารยังมีเสถียรภาพแม้สินเชื่อเติบโตสูง ด้านการส่งออกยังขยายตัวในระดับเลขสองหลัก และมีปัจจัยหนุนจากการคาดการณ์เงินทุนไหลเข้าหลังการเข้าสู่ดัชนี FTSE EM ขณะที่ค่าเงินดองอาจมีเสถียรภาพมากขึ้นจากการที่รัฐบาลเร่งให้ประกาศจัดตั้ง Gold Exchange

- แนะนำกองทุน PRINCIPAL VNEQ-A / KT-VIETNAM-A

ตลาดหุ้นอินเดีย

- ปรับเพิ่มมองเป็น Slightly Positive จาก Neutral

- เศรษฐกิจอินเดียเริ่มสะท้อนภาพเชิงบวกจากการชะลอของการปรับลดประมาณการกำไรบริษัทจดทะเบียนและแรงหนุนจากการเติบโตของสินเชื่อ โดยเฉพาะกลุ่มธนาคาร ขณะที่ PMI และคำสั่งซื้อใหม่ที่ฟื้นตัวช่วยยืนยันแรงส่งภาคเอกชน

- แม้อัตราเงินเฟ้อมีแนวโน้มขยับขึ้นทำให้นโยบายการเงินยังตึงตัวและระดับ Valuation ตลาดยังอยู่ในโซนค่อนข้างสูงเมื่อเทียบ Emerging Markets อื่น แต่ปัจจัยสนับสนุนจากข้อตกลงการค้าระหว่างประเทศ ทั้งการลดภาษีนำเข้าสหรัฐเหลือราว 18% และความคืบหน้า India–EU FTA รวมถึงกระแสเงินทุนต่างชาติที่เริ่มไหลกลับ ช่วยประคองมุมมองเชิงบวก

- แนะนำทยอยสะสมกองทุน TISCOINA-A / B-BHARATA

ตลาดหุ้นไทย

- คงมุมมอง Slightly Positive

- ตลาดหุ้นไทยเริ่มเห็นสัญญาณฟื้นตัวของความเชื่อมั่นทั้งภาคธุรกิจ รวมทั้งธปท.ได้ปรับเพิ่มประมาณการการลงทุนภาคเอกชน หนุนจากโครงการ Thailand Fast Pass

- นอกจากนี้ ยังได้แรงหนุนจาก Valuation ที่อยู่ในระดับต่ำและ Dividend Yield ที่สูงกว่าภูมิภาค แม้จะยังถูกกดดันจากการปรับลดประมาณการกำไร แต่การฟื้นตัวของภาคการท่องเที่ยวและการส่งออกช่วยจำกัด Downside และสนับสนุนมุมมองเชิงบวกแบบ Selective

- แนะนำทยอยสะสมกองทุน TISCOHD-A ซึ่งเน้นลงทุนหุ้นปันผลสูง

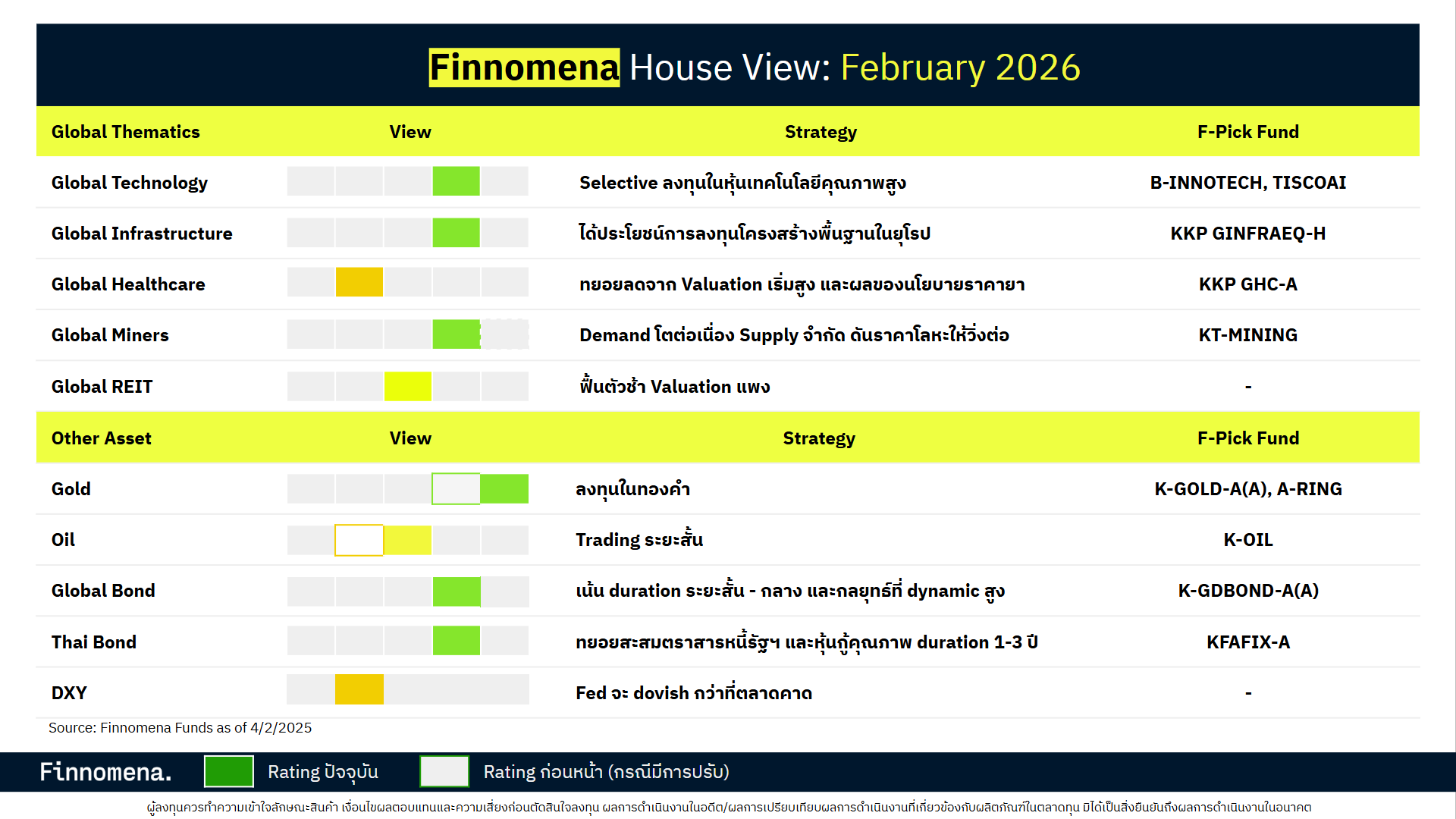

ตราสารหนี้โลก

- คงมุมมอง Slightly Positive

- ตลาดตราสารหนี้โลกได้รับแรงหนุนจากการเข้าสู่วัฏจักรดอกเบี้ยขาลงของ Fed ซึ่งกดดัน Bond Yield ระยะสั้นให้ปรับตัวลง อย่างไรก็ดี Bond Yield ระยะยาวยังเผชิญความเสี่ยงจากภาระหนี้สาธารณะและการขาดดุลการคลังของประเทศหลัก เช่น สหรัฐฯ เยอรมนี และญี่ปุ่น ทำให้เส้นอัตราผลตอบแทนมีแนวโน้มชันขึ้น (Bull Steepener)

- ขณะที่ Credit Spread ภาคเอกชนยังทรงตัวในระดับต่ำ สะท้อนความเชื่อมั่นของนักลงทุนต่อฐานะทางการเงินของภาคเอกชนที่แข็งแรงกว่าภาครัฐ

- แนะนำทยอยสะสมกองทุน K-GDBOND-A(A) ซึ่งใช้กลยุทธ์ Active Management เน้นตราสารคุณภาพสูงและบริหาร Duration แบบ Dynamic เพื่อรับมือกับความผันผวนของเส้นอัตราผลตอบแทน

ตราสารหนี้ไทย

- คงมุมมอง Slightly Positive

- ตลาดตราสารหนี้ไทยในปี 2026 มีแนวโน้มได้แรงหนุนจาก Bond Yield ระยะสั้นที่ปรับตัวลดลง ตามการคาดการณ์การลดดอกเบี้ยนโยบายของ ธปท. อย่างน้อย 1 ครั้ง แม้ Credit Spread ในกลุ่มหุ้นกู้ระดับ BBB โดยเฉพาะ BBB- จะมีแนวโน้มกว้างขึ้นจากความเสี่ยงทางการเมืองและปัจจัยเฉพาะตัว แต่สภาพคล่องส่วนเกินในระบบธนาคารพาณิชย์ที่อยู่ในระดับสูงช่วยจำกัดความผันผวนของตลาดตราสารหนี้โดยรวม

- แนะนำทยอยสะสมกองทุน KFAFIX-A (Duration ~2.5 ปี) ที่เน้นกลยุทธ์ Selective Buy ในหุ้นกู้เอกชนที่มี Credit Rating แข็งแกร่ง เพื่อรักษาสมดุลระหว่างผลตอบแทนและบริหารความเสี่ยงเฉพาะตัว (Idiosyncratic Risk) ในตลาดตราสารหนี้ไทย

Global REIT

- คงมุมมอง Neutral

- กลุ่ม REITs ทั่วโลกในปี 2026 เผชิญความท้าทายเชิงโครงสร้างอย่างมีนัยสำคัญ โดยเฉพาะ Yield Gap ระหว่าง NAREIT Implied Cap Rate กับ Bond yield สหรัฐฯ อายุ 10 ปี ที่แคบลงจนถึงระดับต่ำสุดนับตั้งแต่ปี 2006 ซึ่งลดความน่าสนใจเชิงเปรียบเทียบเมื่อเทียบกับตราสารหนี้ แม้ว่าอัตราการเช่า (Occupancy Rate) ในกลุ่ม Retail และ Industrial ยังคงทรงตัวได้ดี แต่กลุ่ม Office ยังคงเผชิญภาวะถดถอยจากการปรับเปลี่ยนรูปแบบการทำงานถาวร ด้าน Valuation ของดัชนี Global REITs ค่อนข้างแพง ขณะที่โมเมนตัมการปรับประมาณการกำไรโดยรวมยังคงทรงตัว

- แนะนำคงสัดส่วน Global REIT

หุ้น Health Care

- คงมุมมอง Slightly Negative

- กลุ่ม Healthcare ในปี 2026 เผชิญแรงกดดันหลักจากความไม่แน่นอนด้านนโยบายภาครัฐ โดยเฉพาะมาตรการควบคุมและเจรจาลดราคายารอบใหม่ ซึ่งส่งผลกระทบโดยตรงต่อแนวโน้มรายได้ของบริษัทยาขนาดใหญ่

- ขณะที่ในเชิง Valuation กลุ่ม Healthcare เริ่มมีความน่าสนใจลดลงเมื่อเทียบกับกลุ่มเทคโนโลยีและตลาดหุ้นโดยรวม เนื่องจากมีระดับ Valuation ใกล้เคียงกันแต่มีอัตราการเติบโตของกำไรต่ำกว่าในลักษณะของหุ้น Defensive

- แนะนำทยอยลดสัดส่วน KKP GHC-A

Global Infrastructure

- คงมุมมอง Slightly Positive

- กลุ่ม Global Infrastructure ในปี 2026 ยังคงมีบทบาทเป็นสินทรัพย์ Defensive ท่ามกลาง Valuation ตลาดหุ้นโลกที่อยู่ในระดับสูง โดยได้รับแรงหนุนจากนโยบายลงทุนโครงสร้างพื้นฐานและกลาโหมของยุโรป โดยเฉพาะแผน ReArm Europe ซึ่งส่งผลบวกโดยตรงต่อกลุ่มพลังงาน ระบบสาธารณูปโภค และโครงสร้างความมั่นคง ประกอบกับทิศทางดอกเบี้ยขาลงที่ช่วยลดต้นทุนทางการเงินและเพิ่มความน่าสนใจของกระแสรายได้ระยะยาว แม้ Upside จะไม่สูงเท่าหุ้น แต่ Valuation ยังอยู่ในระดับต่ำเมื่อเทียบกับหุ้นโลก

- แนะนำแนะนำทยอยสะสมกองทุน KKP GINFRAEQ-H

หุ้น Miners

- เพิ่มมุมมอง Slightly Positive

- หุ้นกลุ่มเหมืองแร่โลหะอุตสาหกรรม ทั้งทองคำ เงิน ทองแดง และแร่โลหะชนิดอื่น ๆ ยังมีปัจจัยหนุนสำคัญจากความไม่สมดุลกันระหว่างอุปทานและอุปสงค์ ความต้องการแร่เหล่านี้เพิ่มขึ้นอย่างมากจากภาคอุตสาหกรรม ทั้ง Data Center, EV, Solar Panel และอื่น ๆ ในขณะที่ Supply มีจำกัด ส่งผลให้ราคาทองคำและแร่โลหะอุตสาหกรรมปรับตัวขึ้นได้ต่อ

- แนะนำทยอยสะสมกองทุน KT-MINING

ทองคำ

- ปรับเพิ่มมุมมองเป็น Positive จาก Slightly Positive

- การทำ Forced Liquidation หลังเกิด Margin Call ขนานใหญ่ผ่านพ้นไปแล้วหลังจากการเพิ่ม Maintenance Margin ของ CME มีผลวันที่ 2 ก.พ. ความไม่แน่นอนจากการเสนอชื่อ Kevin Warsh (เรามองว่า Warsh จะไม่ Hawkish อย่างที่ตลาดคาด) ทำให้ราคาทองคำปรับตัวลงส่งผลให้ดัชนีความกลัวทองคำ (GVZ) พุ่งทะลุระดับ 40 สะท้อนภาวะกลัวสุดขีด ซึ่งในเชิงสถิติ ระดับ Volatility ที่สูงเกินเกณฑ์นี้มักเป็นสัญญาณบ่งชี้ถึงจุดกลับตัว (Capitulation) และเป็นโอกาสเข้าสะสมที่สำคัญ

- แนะนำลงทุน K-GOLD-A(A) / A-RING

น้ำมัน

- ปรับเพิ่มมุมมองเป็น Neutral จาก Slightly Positive

- ตลาดน้ำมันยังมีแนวโน้มเผชิญกับภาวะอุปทานส่วนเกิน (Oversupply) หลัก ๆ มาจากการเพิ่มกำลังการผลิตของสหรัฐฯ หลังรัฐบาลสหรัฐฯ พยายามลดต้นทุนพลังงานเพื่อลดเงินเฟ้อ ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านยังคงยืดเยื้อและจะเป็นปัจจัยหนุนระยะสั้นต่อราคาน้ำมัน

- แนะนำ Trading ระยะสั้น กองทุน K-OIL

ดาวน์โหลดฟรี!

“สไลด์มุมมองการลงทุนกุมภาพันธ์ 2025”

ดู Fund Fact Sheet กองทุนแนะนำ

- ES-GAINCOME

- ES-GAINCOME

- ES-EG-A

- A-RING

- ASP-NGF

- FP CNGLOV

- TISCOINA-A

- B-BHARATA

- SCBKEQTG

- TISCOHD-A

- PRINCIPAL VNEQ-A

- KT-VIETNAM-A

- KT-GOLDUH-A

- K-GOLD-A(A)

- KKP GINFRAEQ-H

- TISCOAI

- B-INNOTECH

- KT-MINING

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

บริการที่ผู้ลงทุนได้รับผ่านแพลตฟอร์ม Finnomena

1. บริษัทได้รับค่าตอบแทนจากบริษัทจัดการกองทุนรวม (บลจ.) ในรูปแบบส่วนแบ่งค่าธรรมเนียมการจัดการ (Trailer Fee) ซึ่งรวมอยู่ในค่าธรรมเนียมกองทุนรวมแล้ว โดยบริษัทไม่มีการเรียกเก็บค่าธรรมเนียมเพิ่มเติมจากผู้ลงทุนโดยตรง ในกรณีที่ท่านรับบริการผ่านผู้แนะนำการลงทุนอิสระ (Independent IC) ผู้แนะนำฯ จะแสดงตนและแจ้งสังกัดที่ให้บริการอย่างชัดเจน หากผู้แนะนำฯ มีสังกัดหลายแห่ง ซึ่งอาจทำให้ผู้แนะนำฯ ได้รับอัตรา ค่าตอบแทนแตกต่างกัน ผู้แนะนำฯ จะเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อประโยชน์สูงสุดในการตัดสินใจของท่าน

2. ผู้ลงทุนที่ลงทุนผ่านแพลตฟอร์ม Finnomena จะสามารถลงทุนกองทุนรวมจากหลากหลายบริษัทจัดการกองทุนในที่เดียว พร้อมได้รับข้อมูลและคำแนะนำประกอบการตัดสินใจ เครื่องมือช่วยวางแผนและจัดพอร์ต การลงทุนตามเป้าหมายและระดับความเสี่ยง รวมถึงการอัปเดตข้อมูลกองทุน ข่าวสาร และการเปลี่ยนแปลงที่เกี่ยวข้องอย่างสม่ำเสมอและเป็นปัจจุบัน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

![เปิด Thematic มาแรงครึ่งปีหลัง [อัปเดตมุมมอง 13 ก.ค. 2026]](https://scontent.finnomena.com/sites/1/2026/07/dade2fb1-13jul26_weekly-1200x628px.jpg)