ค่าใช้จ่ายการศึกษาของลูกตั้งแต่เกิดจนจบปริญญาอาจสูงได้ถึงหลักสิบล้านบาท การวางแผนอย่างถูกต้องเป็นเรื่องสำคัญ โดย Kid’s Wealth Path (แผนที่การเงินสำหรับเด็ก) เป็นนวัตกรรมใหม่จาก FINNOMENA ที่ช่วยตอบโจทย์สำคัญนี้ของพ่อแม่ทุกคน ตั้งแต่การเข้าใจข้อดีข้อเสียของโรงเรียนแต่ละชนิด ไปจนถึงการเลือกโรงเรียนที่เหมาะสมกับความสามารถทางการเงินของพ่อแม่ โดย Kid’s Wealth Path Certificate (ใบรับรองแผนที่การเงินสำหรับเด็ก) จะให้ผลลัพธ์ที่ตรงความต้องการของแต่ละแผนการศึกษาเด็กอย่างเฉพาะเจาะจงเป็นรายกรณี (Tailor-made)

3 ขั้นตอนในการวางแผนการศึกษาลูกแบบครบจบในที่เดียว

ขั้นที่ 1: เลือกโรงเรียน มหาวิทยาลัย และชนิดหลักสูตร

ขั้นที่ 2: วางแผนจัดพอร์ตเพื่อเก็บเงินก้อนสำหรับการศึกษาลูก

ขั้นที่ 3: ลงทุนในแผนการเงินที่ตอบโจทย์เป้าหมายของลูก และศักยภาพของผู้ปกครอง

ขั้นที่ 2: วางแผนจัดพอร์ตเพื่อเก็บเงินก้อนสำหรับการศึกษาลูก

ขั้นที่ 3: ลงทุนในแผนการเงินที่ตอบโจทย์เป้าหมายของลูก และศักยภาพของผู้ปกครอง

ขั้นที่ 1: เลือกโรงเรียน มหาวิทยาลัย และชนิดหลักสูตร

สิ่งที่ยากและสำคัญเป็นอันดับ 1 ในการวางแผนการศึกษาลูกคือการเลือกโรงเรียนให้ลูกนั่นเอง ปัจจุบันเรามีหลายทางเลือกมาก ๆ ในระดับอนุบาลก็มีให้เลือกทั้งแบบปกติ แบบ 2 ภาษา โรงเรียนทางเลือก และโรงเรียนอินเตอร์

พอมาถึงระดับประถมและมัธยมก็มีโรงเรียนสาธิต โรงเรียนคาทอลิคเป็นทางเลือกเพิ่มขึ้นมาอีก สิ่งที่พ่อแม่ควรทำคือทำความเข้าใจข้อดี/ข้อเสียของโรงเรียนแต่ละประเภท และ “ตัดสินใจ” ทางเลือกที่คิดว่าดีที่สุด ดีกว่ามาเปลี่ยนโรงเรียนลูกกลางคันหลังจากเริ่มเรียนไปแล้ว อันนั้นจะทำให้เด็กสับสน ไม่มีความสุขได้

งานช้างคือระดับปริญญา

ภาระการเงินที่หนักที่สุดอยู่ที่ระดับปริญญา เช่นระดับปริญญาตรี ถ้าเลือกเรียนในประเทศและสอบมหาวิทยาลัยรัฐไม่ติด ก็ต้องไปเรียนเอกชน ซึ่งค่าเทอมบางที่สูงถึงระดับหลายแสน นอกนั้นยังมีหลักสูตรพวก English Program เช่น BE, BBA ที่ค่าเรียนอยู่ในระดับสูงเช่นกัน

พอถึงระดับปริญญาโท มีพ่อแม่ไม่น้อยที่อยากส่งลูกเรียนปริญญาโทต่างประเทศซึ่งค่าใช้จ่ายสูงเป็นหลักล้านบาทต่อปี ที่สำคัญกว่านั้นคือผลของเงินเฟ้อที่จะทำให้ค่าเรียนปริญญาโทของลูกคุณสูงขึ้นอีกได้เป็นเท่าตัวใน 10-20 ปีข้างหน้า

ดังนั้นการวางแผนการศึกษาระดับปริญญาตรีและโทจึงควรใช้การจัดพอร์ตลงทุนระยะยาวเข้ามาช่วยเพื่อให้ผู้ปกครองสามารถมีเงินก้อนใหญ่ไว้รองรับในเรื่องนี้ อ่านรายละเอียดเรื่องการตัดสินใจเลือกมหาวิทยาลัยให้ลูกได้ที่ https://www.finnomena.com/insuremonster/bachelor-master-inter/

เงินก้นถุงเพื่อตั้งตัว

เมื่อเรียนจบสิ่งที่ทุกคนต้องเจอคือการหางานหาการทำ ไม่ว่าจะเรียนเก่งแค่ไหนบางครั้งโชคก็อาจไม่เข้าข้างในช่วงเริ่มต้น การมีเงินก้นถุงตั้งตัวสักก้อนเมื่อเรียนจบจะช่วยให้ลูกเริ่มต้นชีวิตได้ง่ายขึ้นซึ่งหลัก ๆ คือเงินค่าดาวน์บ้าน และเงินแต่งงาน ซึ่ง Kid’s Wealth Path จะให้ท่านผู้ปกครองสามารถใส่ “เงินก้นถุง” ตัวนี้ไว้เป็นส่วนหนึ่งของแผนที่การเงินของลูกด้วย ซึ่งเราแนะนำที่ 1 – 2 ล้านบาท (แต่จะใส่มากน้อยกว่านั้นก็ได้ตามแต่กำลัง และมุมมองผู้ปกครองแต่ละคน)

ศึกษาเพิ่มเติม

– ส่งลูกเรียนโรงเรียนแบบไหนดี? มาทำความรู้จัก 6 ประเภทโรงเรียน ที่คุณพ่อคุณแม่ควรรู้ ที่นี่

– ส่งลูกเรียน Eng-program หรือ Inter ต่างกันยังไง? ที่นี่

– แชร์ประสบการณ์ เตรียมลูกสอบเข้าโรงเรียนสาธิตอย่างไร ให้ติด! ที่นี่

ขั้นที่ 2: วางแผนจัดพอร์ตเพื่อเก็บเงินก้อนสำหรับการศึกษาลูก

เมื่อผู้ปกครองตั้งเป้าหมายเสร็จแล้ว สิ่งที่ต้องทำต่อไปคือดู “ศักยภาพทางการเงิน” ของตัวเองว่าสามารถที่จะไปถึงเป้าหมายการศึกษา และแผนการเงินลูกอย่างที่ตั้งใจไว้หรือไม่

สิ่งสำคัญคือควรเลือกสิ่งที่เราศึกษาแล้วคิดว่าดีที่สุดสำหรับเด็ก และอยู่ในระดับที่กำลังของผู้ปกครองสามารถรับผิดชอบได้ ไม่ควรฝืนเลือกทางที่เกินกำลังของเรา

Kid’s Wealth Path จะถูกร่างออกมาในขั้นตอนนี้ หลังจากผู้ปกครองเลือกโรงเรียน มหาวิทยาลัย และเงินก้นถุงเสร็จแล้ว ระบบคำนวณจะบอกได้ว่าท่านผู้ปกครองจะต้องเตรียมเงินก้อนเท่าไร หรือถ้าไม่มีเงินก้อนจะต้องเตรียมเงินลงทุนต่อเดือนเท่าไร เพื่อที่จะบรรลุเป้าหมายตามที่วางไว้

ยกระดับการศึกษาให้ลูกน้อยด้วย GOAL Based Asset Allocation

การลงทุนจัดพอร์ต (Asset Allocation) เพื่อตั้งเป้าหมายเก็บเงินก้อนจะช่วยให้โอกาสสำเร็จของเป้าหมายการเงินที่ตั้งไว้มีโอกาสเพิ่มขึ้นอีกมาก โดยแนวคิด Kid’s Wealth Path ของ FINNOMENA จะแนะนำให้จัดพอร์ตลงทุนระยะยาวเพื่อเตรียมเงินก้อนสำหรับการศึกษาในระดับปริญญาตรี/โท รวมถึงเตรียมเงินก้นถุงเมื่อลูกเรียนจบเนื่องจากเป็นเงินก้อนใหญ่ที่ต้องเตรียม

- ยกตัวอย่างเช่นถ้าวันนี้คุณพ่อคุณแม่มีเงินพร้อมลงทุนเพื่อลูก 500,000 บาท

- หากเอาเงินฝากแบงค์ได้ดอกเบี้ย 1.5% ต่อปี ในอีก 20 ปี เงินจะเติบโตเป็น 1.3 ล้านบาท

- หากนำเงินไปจัดพอร์ตได้ผลตอบแทน 8% ต่อปี ในอีก 20 ปี เงินจะเติบโตเป็น 4.7 ล้านบาท

ผลลัพธ์ต่างกันกว่า 3 เท่าตัว นั่นหมายถึงโอกาสทางการศึกษาที่ต่างกันด้วยอย่างแน่นอนเมื่อเปรียบเทียบการฝากแบงค์ กับการจัด Asset Allocation

กำจัด Tail Risk ด้วย Protection

แม้หลายคนอาจมองว่าความตายเป็นเรื่องไกลตัว และโอกาสที่เราจะตายใน 10 – 20 ปีนี้จะต่ำมาก สิ่งนี้ในทางการเงินเรียกว่า “Tail Risk” หรือความเสี่ยงในเรื่องที่มีโอกาสเกิดขึ้นน้อย แต่ถ้าเกิดขึ้นจะมีผลกระทบอย่างรุนแรงมาก

สถิติจากกระทรวงสาธารณะสุข ทุกวันนี้คนไทยเสียชีวิตจากโรคมะเร็งประมาณ 60,000 คนต่อปี ขณะที่เสียชีวิตบนท้องถนนประมาณ 22,000 คนต่อปี รวมกันตกชั่วโมงละเกือบ 10 ราย ถ้า Tail Risk นี้เกิดขึ้นกับผู้ที่เป็นคนหาเลี้ยงครอบครัว ผลกระทบที่จะเกิดขึ้นคือลูกของคุณจะ “เสียโอกาส” ทางการศึกษาทันที ถ้าหากคุณไม่มีเงินก้อนเตรียมไว้ให้ลูก

วิธีกำจัด Tail Risk คือการใช้ประกันชีวิตเข้ามาช่วย ซึ่งในการวางแผนการศึกษาลูกนั้นเราควรใช้ประกันชีวิตที่ต้นทุนถูกที่สุด คือมีภาระเบี้ยต่ำที่สุดเมื่อเทียบกับความคุ้มครองมาเป็นเครื่องมือ ซึ่งคือการใช้ Term Insurance ซึ่งมีภาระเบี้ยประกันถูกกว่าแบบ Whole Life ถึงประมาณ 4 เท่าตัว

ศึกษาเพิ่มเติม

– วางแผนการศึกษาลูกตั้งแต่เกิดจนจบ “ป.โท” ต้องใช้เงินเท่าไหร่ รู้ยัง (อับเดตค่าเทอม 2562) ที่นี่

– ส่งลูกเรียนปริญญาตรี + โท ต่างประเทศใช้เงินเท่าไร รู้ยัง?? ที่นี่

ขั้นที่ 3: ลงทุนในแผนการเงินที่ตอบโจทย์เป้าหมายของลูก และศักยภาพของผู้ปกครอง

เมื่อผู้ปกครองเลือกสถานศึกษาลูกเรียบร้อย ประกอบกับการระบุกำลังทรัพย์ที่มีสำหรับการลงทุนทั้งในวันนี้ และรายเดือนเพื่ออนาคตลูกระบบจะประมวลออกมาเป็น Kid’s Wealth Path 3 ทางเลือก ดังนี้

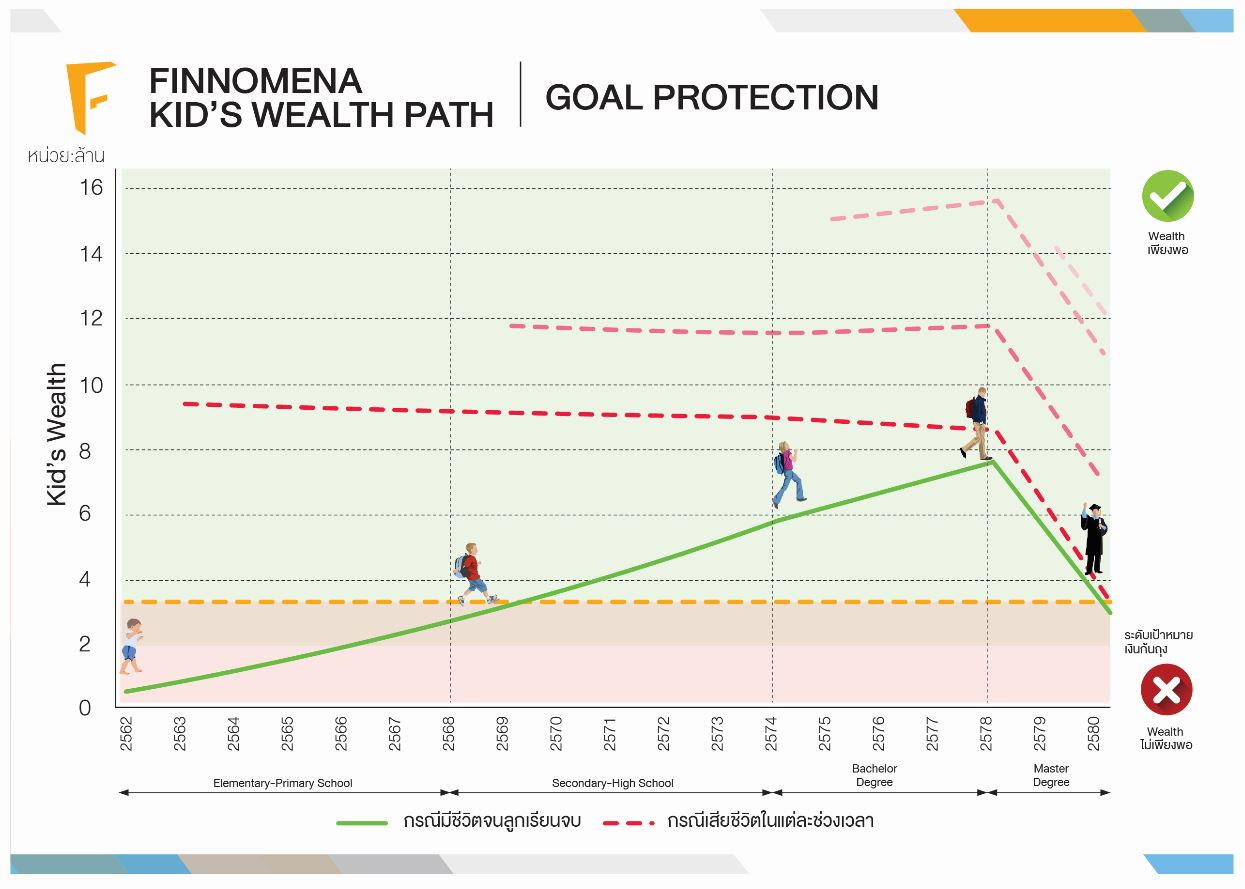

ทางเลือกที่ 1: การสร้างแผนที่การเงินลูกแบบสมบูรณ์ด้วย GOAL + Protection

รูปที่ 1 Kid’s Wealth Path กรณี Goal + Protect | ที่มา FINNOMENA

Kid’s Wealth Path จะแสดงให้เห็นประมาณการ Wealth ของเด็กตั้งแต่ปัจจุบันจนจบปริญญาโททั้ง 2 กรณี

1.1 กรณีที่ผู้ปกครองมีชีวิตอยู่ดีจนลูกจบปริญญาโท (สีเขียว) – บุตรหลานของท่านจะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมาย และมีเงินก้นถุงเมื่อเรียนจบ

1.2 กรณีที่ผู้ปกครองเสียชีวิตก่อนลูกเรียนจบ (สีแดง) – ทุกกรณีคือผู้ปกครองเสียชีวิตตั้งแต่ลูกเริ่มเรียนอนุบาล จนถึงเสียชีวิตก่อนไปเรียนมหาวิทยาลัย บุตรหลานของท่านจะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมาย และมีเงินก้นถุงเมื่อเรียนจบ เนื่องจากได้รับเงินก้อนจากการทำ Term Life Insurance เข้ามาช่วยไว้

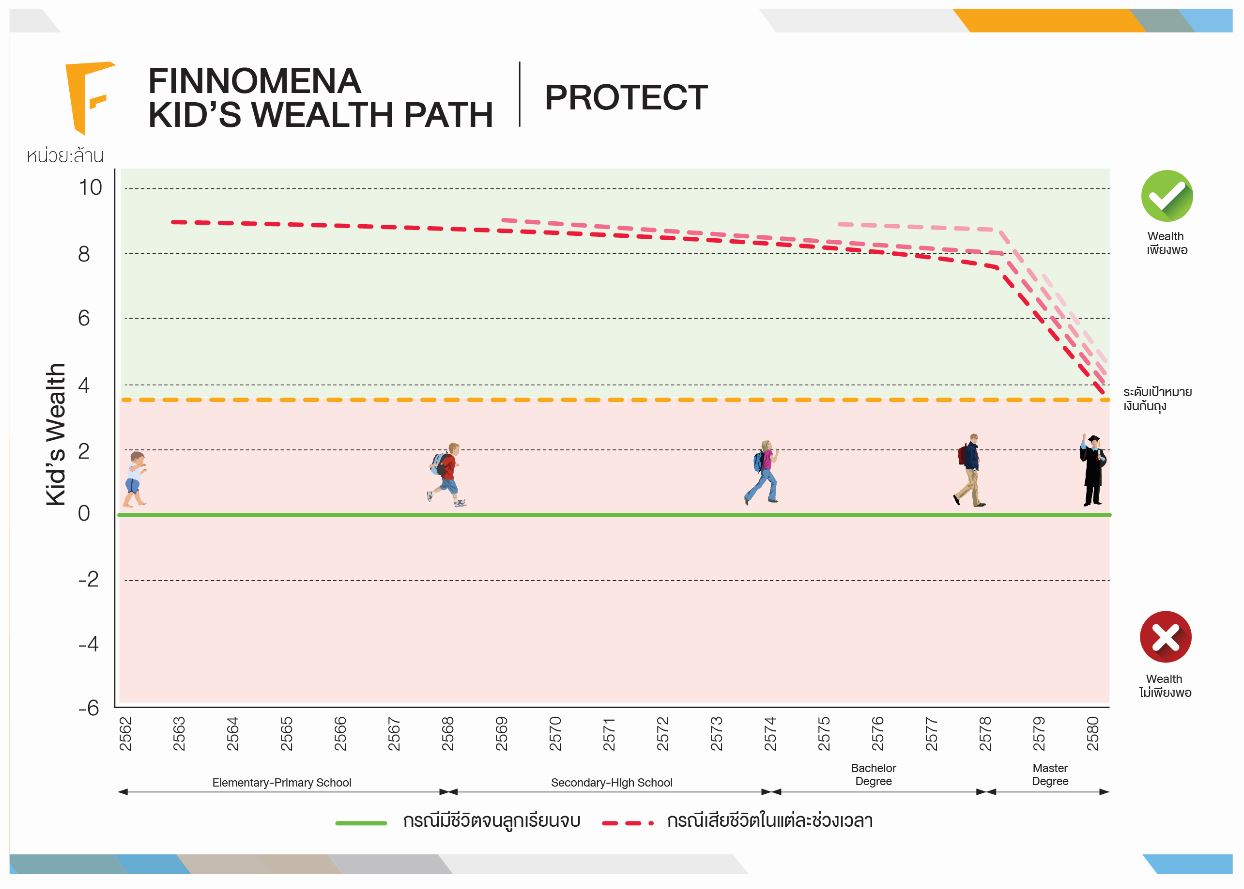

ทางเลือกที่ 2: การสร้างแผนที่การเงินลูกแบบ Protect Only

รูปที่ 2 Kid’s Wealth Path กรณี Protect Only | ที่มา FINNOMENA

Kid’s Wealth Path จะแสดงให้เห็นประมาณการ Wealth ของเด็กตั้งแต่ปัจจุบันจนจบปริญญาโททั้ง 2 กรณี

2.1 กรณีที่ผู้ปกครองมีชีวิตอยู่ดีจนลูกจบปริญญาโท (สีเขียว) – บุตรหลานของท่านจะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมาย และมีเงินก้นถุงเมื่อเรียนจบ ทั้งนี้อยู่บนสมมติฐานว่าผู้ปกครองเป็นผู้รับผิดชอบค่าเรียนจนจบมหาวิทยาลัยรวมถึงเงินก้นถุง เนื่องจากในกรณีนี้ไม่ได้มีการแบ่งเงินไปจัดพอร์ต GOAL Asset Allocation แต่เป็นการสร้าง Protection ด้วยประกันเพียงอย่างเดียว

2.2 กรณีที่ผู้ปกครองเสียชีวิตก่อนลูกเรียนจบ (สีแดง) – ทุกกรณีคือผู้ปกครองเสียชีวิตตั้งแต่ลูกเริ่มเรียนอนุบาล จนถึงเสียชีวิตก่อนไปเรียนมหาวิทยาลัย บุตรหลานของท่านจะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมาย และมีเงินก้นถุงเมื่อเรียนจบ เนื่องจากได้รับเงินก้อนจากการทำ Term Life Insurance เข้ามาช่วยไว้

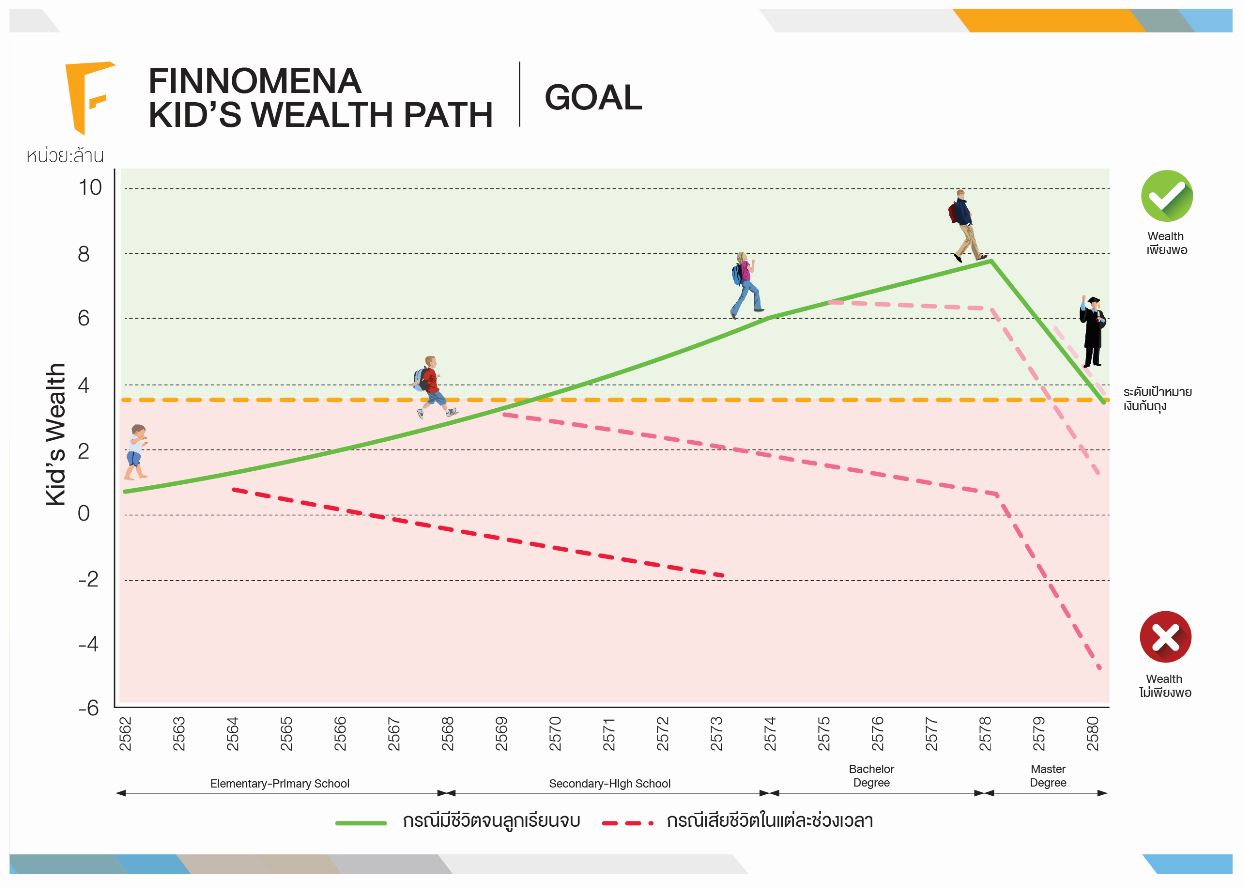

ทางเลือกที่ 3: การสร้างแผนที่การเงินลูกแบบ GOAL Only

รูปที่ 3 Kid’s Wealth Path กรณี GOAL Only | ที่มา FINNOMENA

Kid’s Wealth Path จะแสดงให้เห็นประมาณการ Wealth ของเด็กตั้งแต่ปัจจุบันจนจบปริญญาโททั้ง 2 กรณี

3.1 กรณีที่ผู้ปกครองมีชีวิตอยู่ดีจนลูกจบปริญญาโท (สีเขียว) – บุตรหลานของท่านจะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมาย และมีเงินก้นถุงเมื่อเรียนจบ จาก GOAL Asset Allocation

3.2 กรณีที่ผู้ปกครองเสียชีวิตก่อนลูกเรียนจบ (สีแดง) – กรณีนี้บุตรหลานของท่านจะมีเงินไม่เพียงพอสำหรับการได้รับการศึกษาอย่างที่ตั้งเป้าหมายไว้ได้เลย เนื่องจากผู้ปกครองผู้หาเลี้ยงชีพไม่อยู่แล้วและไม่ได้มีการสร้าง Protection ไว้ ทำให้บุตรหลานของท่านไม่มีทุนสำหรับการศึกษา

ข้อสรุปจาก Kid’s Wealth Path

1. (แนะนำ) ทางเลือกที่ 1 การสร้างแผนที่การเงินลูกแบบสมบูรณ์ด้วย GOAL + Protection ทำให้แผนที่การเงินของลูกสมบูรณ์ทั้งกรณีมีชีวิต / เสียชีวิต และได้ประโยชน์จากการผลตอบแทนจากการลงทุนระยะยาวทำให้ให้ลูกได้รับการศึกษาระดับปริญญาที่ดี และมีเงินก้นถุงเมื่อเรียนจบ

2. (พอใช้) ทางเลือกที่ 2 การสร้างแผนที่การเงินลูกแบบ Protect Only ทำให้ลูกได้รับการศึกษาตามเป้าหมายได้ทั้งกรณีมีชีวิต / เสียชีวิต กรณีนี้ควรเป็น “แผนขั้นต่ำ” ที่ผู้ปกครองเตรียมให้ลูก เหมาะกับกรณีที่ผู้ปกครองยังมีทุนทรัพย์ไม่พร้อมสำหรับการลงทุน จึงควรซื้อเฉพาะ Term Life Insurance อย่างเดียวไปก่อน

3. (ไม่แนะนำ) ทางเลือกที่ 3 การสร้างแผนที่การเงินลูกแบบ GOAL Only เพราะบุตรหลายของท่านจะเสียโอกาสทางการศึกษาทันทีหากผู้ปกครองเสียชีวิต

กรณีศึกษาตัวอย่าง ด.ช.จิณณ์ สุขทิศ

- เด็กชายจิณณ์ อายุ 4 ขวบ เกิด 27 ก.พ. 58

- ปัจจุบันกำลังจะขึ้นอนุบาล 3 เรียนอยู่โรงเรียนเด่นหล้าพระราม 5 ภาคภาษาอังกฤษ

- มีแผนที่จะเรียนต่อที่โรงเรียนกรุงเทพคริสเตียนวิทยาลัย ภาคภาษาอังกฤษ (ตัวเลือกหลัก) โรงเรียนกรุงเทพคริสเตียนวิทยาลัย ภาคภาษาไทย (ตัวเลือกรอง)

- ผู้ปกครองตั้งเป้าให้ลูกเรียนปริญญาตรีหลักสูตร EP เช่น BBA, BE เป็นตัวเลือกหลัก และเรียนเอแบค เป็นตัวเลือกรอง (สาขาวิชาให้ลูกตัดสินใจเอง)

- ตั้งเป้าเรียนปริญญาโทในสหรัฐฯ เป็นตัวเลือกหลัก หรือปริญญาโทอินเตอร์มหาวิทยาลัยในประเทศเป็นตัวเลือกรอง (สาขาวิชาให้ลูกตัดสินใจเอง)

- ตั้งเป้าเตรียมเงินก้อนให้ลูก 2 ล้านบาท (ค่าเงินของวันนี้) เมื่อเรียนจบ 1 ล้านเอาไว้ดาวน์บ้าน อีก 1 ล้านเผื่อลูกจะแต่งงาน

- ปัจจุบันพ่อแม่มีเงินเก็บสำหรับลูกประมาณ 1 ล้านบาท และมีเงินเหลือสำหรับลงทุนรายเดือน หรือซื้อ Protection เพื่อลูกได้ไม่เกินปีละ 1 แสนบาท

- ผู้ปกครองต้องการสร้างแผนที่การเงินลูกฉบับสมบูรณ์ด้วย GOAL + Protection

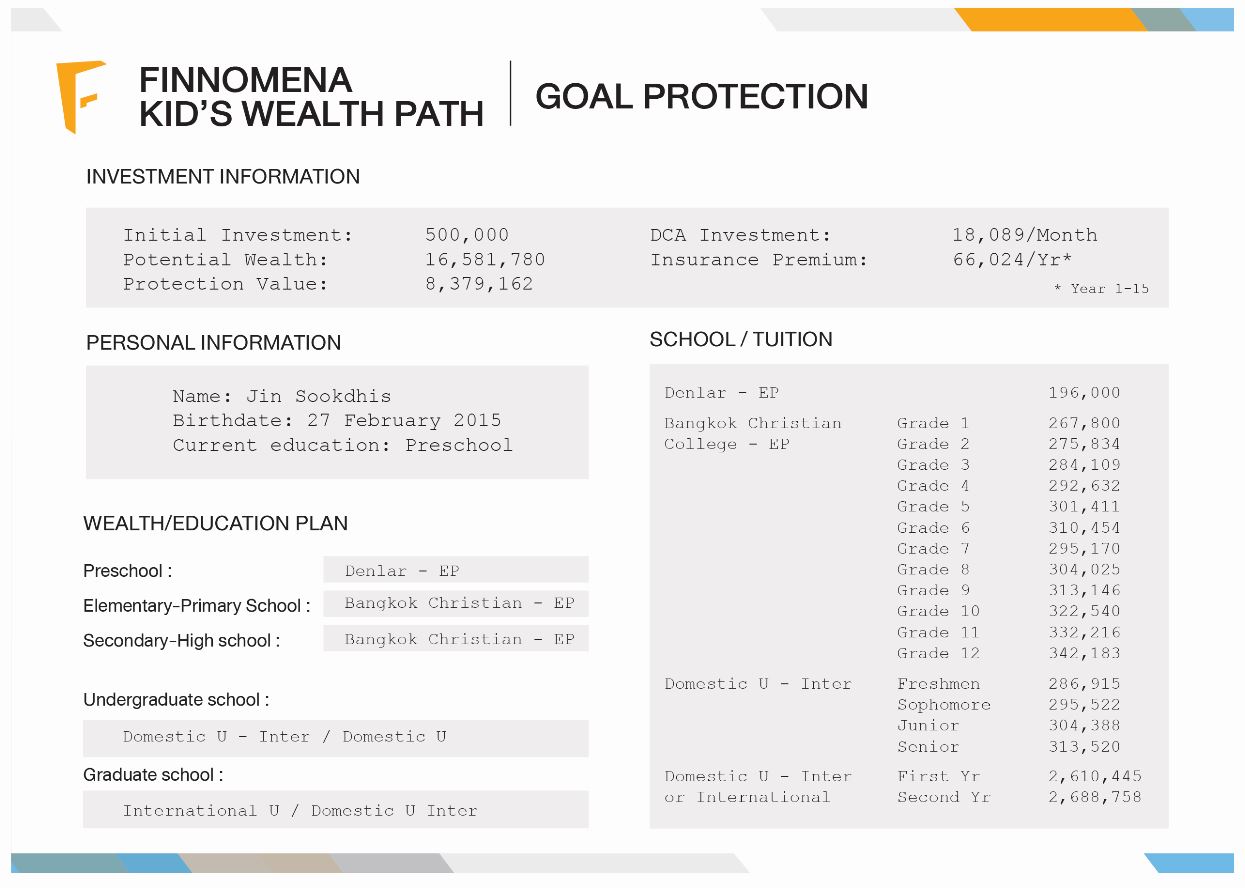

Kid’s Wealth Path ของ ด.ช. จิณณ์ จะเป็นดังนี้– เงินลงทุนตั้งต้น : 500,000 บาท– เงินลงทุนรายเดือน : 18,089 บาท– เงินซื้อประกัน Term Life 15/15 ต่อปี : 66,024 บาท

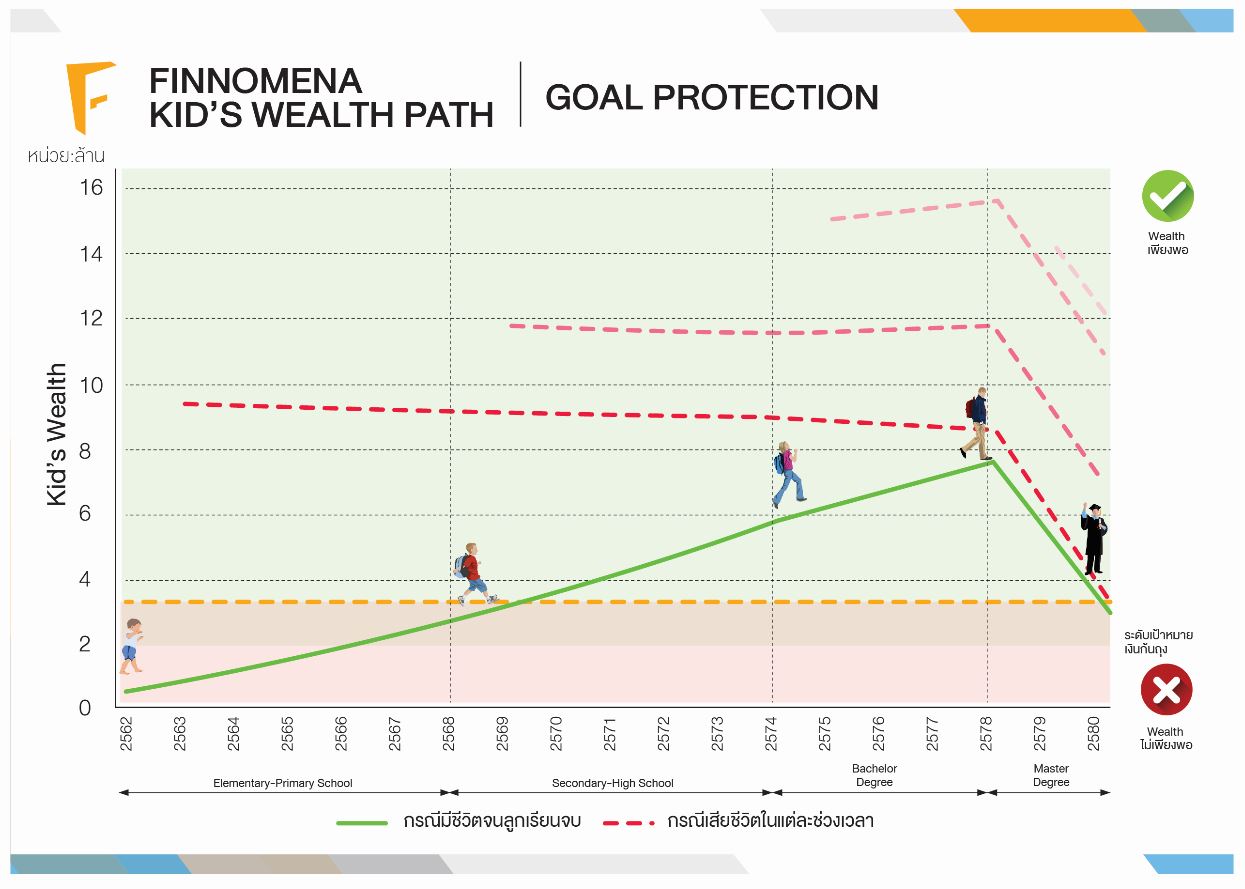

รูปที่ 4 Kid’s Wealth Path ของ ด.ช.จิณณ์ | ที่มา FINNOMENA

1. กรณีที่ผู้ปกครองมีชีวิตอยู่ดีจนลูกจบปริญญาโท (สีเขียว) – ด.ช.จิณณ์จะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมายเรียนปริญญาโทในสหรัฐฯ และมีเงินก้นถุงเมื่อเรียนจบ 2 ล้านบาท ซึ่งถ้าเป็นค่าเงินในอนาคตจะเท่ากับ 3.5 ล้านบาท

2. กรณีที่ผู้ปกครองเสียชีวิตก่อนลูกเรียนจบ (สีแดง) – ทุกกรณีคือผู้ปกครองเสียชีวิตตั้งแต่ลูกเริ่มเรียนอนุบาล จนถึงเสียชีวิตก่อนไปเรียนมหาวิทยาลัย ด.ช.จิณณ์จะมีเงินเพียงพอสำหรับเรียนจนจบตามเป้าหมาย และมีเงินก้นถุงเมื่อเรียนจบ เนื่องจากได้รับเงินก้อนจากทุนประกันของการทำ Term Life Insurance เป็นมูลค่า 8.8 ล้านบาทเข้ามาช่วยดูแลไว้

Kid’s Wealth Path Certificate

รูปที่ 5 Kid’s Wealth Path Certificate ของ ด.ช.จิณณ์ | ที่มา FINNOMENA

สำหรับผู้ปกครองทุกท่านที่ได้ผ่านขั้นตอนการสร้างแผนที่การเงินสำหรับเด็กอย่างถูกต้องสมบูรณ์ และลงทุนจริง ทำประกันชีวิตเพื่อสร้าง Protection จริง ทาง FINNOMENA จะมีการออก Kid’s Wealth Path Certificate (ใบรับรองแผนการเงินสำหรับเด็ก) ให้กับท่าน ซึ่งเป็นตัวยืนยันว่าท่านได้ทำการวางแผนการเงินสำหรับเด็กได้อย่างถูกต้องสมบูรณ์ โดย 8 ผลลัพธ์หลักที่พ่อแม่จะได้จาก Kid’s Wealth Path Certificate ได้แก่

1. เป้าหมายโรงเรียนอนุบาล พร้อมอัตราค่าเทอม(2 โรงเรียน: หลัก/สำรอง)

2. เป้าหมายโรงเรียนประถม พร้อมอัตราค่าเทอม (2 โรงเรียน: หลัก/สำรอง)

3. เป้าหมายโรงเรียนมัธยม พร้อมอัตราค่าเทอม (2 โรงเรียน: หลัก/สำรอง)

4. เป้าหมายปริญญาตรี พร้อมอัตราค่าเทอม (2 ชนิดหลักสูตร: หลัก/สำรอง)

5. เป้าหมายปริญญาโท พร้อมอัตราค่าเทอม (2 ชนิดหลักสูตร: หลัก/สำรอง)

6. เป้าหมายเงินก้นถุงเมื่อลูกเรียนจบ (ซื้อบ้าน / สร้างครอบครัว)

7. เงินลงทุน / ประกันชีวิตที่ผู้ปกครองต้องลงทุนเพื่อให้บรรลุเป้าหมาย

8. แผนภูมิ Kid’s Wealth Path ที่ทำขึ้นโดยเฉพาะสำหรับบุตรหลายของคุณ

2. เป้าหมายโรงเรียนประถม พร้อมอัตราค่าเทอม (2 โรงเรียน: หลัก/สำรอง)

3. เป้าหมายโรงเรียนมัธยม พร้อมอัตราค่าเทอม (2 โรงเรียน: หลัก/สำรอง)

4. เป้าหมายปริญญาตรี พร้อมอัตราค่าเทอม (2 ชนิดหลักสูตร: หลัก/สำรอง)

5. เป้าหมายปริญญาโท พร้อมอัตราค่าเทอม (2 ชนิดหลักสูตร: หลัก/สำรอง)

6. เป้าหมายเงินก้นถุงเมื่อลูกเรียนจบ (ซื้อบ้าน / สร้างครอบครัว)

7. เงินลงทุน / ประกันชีวิตที่ผู้ปกครองต้องลงทุนเพื่อให้บรรลุเป้าหมาย

8. แผนภูมิ Kid’s Wealth Path ที่ทำขึ้นโดยเฉพาะสำหรับบุตรหลายของคุณ

รูปที่ 6 ตัวอย่างรายละเอียดแนบท้าย Kid’s Wealth Path Certificate

ทั้งหมดเป็นนวัตกรรมการวางแผนการศึกษาลูกด้วย Kid’s Wealth Path ที่นำมาเสนอกันในวันนี้ สำหรับท่านสนใจที่จะลงทุน + ทำประกันชีวิตตามระบบ Kid’s Wealth Path และรับ Kid’s Wealth Path Certificate พร้อมรายละเอียดเฉพาะเจาะจงสำหรับบุตรหลานของท่าน

ทาง FINNOMENA ได้เปิดให้ลงทะเบียนรับสิทธิ์รับบริการวางแผนการเงินด้วยระบบ Kid’s Wealth Path แบบตัวต่อตัว โดยรับรุ่นที่ 1 เพียง 20 คนเท่านั้น ท่านที่สนใจสามารถลงทะเบียนได้ ที่นี่

หรือในแบนเนอร์ข้างล่างครับ

เพราะความรักที่ยิ่งใหญ่ที่สุด คือความรักของพ่อแม่ที่มีต่อลูก

FundTalk รายงาน

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | การคำนวณเป็นเพียงการประมาณการจากผลการดำเนินงานในอดีต มิใช่สิ่งยืนยันผลตอบแทนในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน