อยากลองสร้างแผนเก็บเงิน 1 ล้านบาทของตัวเอง และก็ดูกองทุนแนะนำ คลิกไปลองเล่นกันได้เลย >> สร้างแผน 1st Million (ฟรี! ไม่เสียตัง)

ย้อนกลับไปเมื่อประมาณ 6 ปีก่อน มีนักศึกษาชั้นปีที่ 1 คนหนึ่ง เกิดความคิดหลังจากที่เรียนจบปี 1 เทอม 1 ว่า “ในวันที่เรียนจบปริญญาตรี ฉันอยากมีเงินแสน” พอเด็กนักศึกษาคนนั้นมีเป้าหมายที่ชัดเจน และแน่วแน่ เธอก็เก็บเงินอย่างตั้งใจ ใช้เงินอย่างระวัง และสุดท้าย… เธอก็ทำสำเร็จตอนเธอเรียนจบชั้นปีที่ 2 ซึ่งเร็วกว่าเป้าหมายที่ตั้งไว้ตอนแรก 2 ปี

เด็กนักศึกษาคนนั้นคือเราเองค่ะ (อ่านบทความแชร์ประสบการณ์เต็มๆ คลิก) วันนี้เราจะมาแชร์เคล็ดลับให้ทุกคนได้อ่านกัน ว่าการเก็บเงินให้ได้แสนแรกไวๆ ต้องสำรวจตัวเองในด้านใดบ้าง

เรามีเงินให้เก็บไหม

ก่อนจะเก็บเงินได้ สิ่งที่เราต้องรู้ก่อนก็คือ รู้ว่าเรามีเงินให้เก็บไหม สิ่งที่เราทำคือจดรายรับ-รายจ่ายค่ะ หลายๆ คนที่รู้สึกว่าการจดมันยุ่งยาก ไม่ได้อยากมาจดทุกวันไปตลอด เราอยากให้ทดลองจดรายรับ-รายจ่ายประมาณ 3-6 เดือนค่ะ เพื่อให้รู้คร่าวๆ ว่าแต่ละเดือนเราใช้เงินเฉลี่ยเดือนละเท่าไหร่ เพื่อที่จะประเมินคร่าวๆ ได้ว่าเราใช้เงินไปกับอะไร ใช้ไปเท่าไหร่บ้าง

5 วิธีเก็บเงินให้ได้ผล

1. มีเป้าหมายในการเก็บเงิน

จะทำอะไรสักอย่างก็ต้องมีเป้าหมายไม่ให้หลุดล่องลอย การเก็บเงินก็เช่นเดียวกันหากเรารู้ว่าเราเก็บเงินไปเพื่ออะไรเราก็จะมีความมุ่งมั่น ชัดเจน ทำให้สำเร็จได้ง่ายขึ้น เราอาจจะตั้งเป้าหมายต่าง ๆ เช่น เก็บเงินสำหรับเกษียณสุข ซื้อรถ ซื้อคอนโด เก็บเงินเที่ยวสำหรับครอบครัว เป็นต้น

2. ลดค่าใช้จ่ายที่ไม่จำเป็น

ค่าใช้จ่ายอะไรที่ไม่จำเป็นก็ลดออกไปบ้าง ยกตัวอย่างเช่น ค่าชานม ค่ากาแฟ ของใช้น่ารัก ๆ รองเท้า กระเป๋าเก๋ ๆ อะไรทำนองนี้

3. เก็บเงินอย่างน้อย 20% ของรายได้ต่อเดือน

อันนี้ถือได้ว่าเป็นเทคนิคมาตรฐานทั่วไปเลย แต่ถ้าเราต้องการแตะเงินแสนใน 1 ปี เราก็ควรจะมีเงินเดือนอย่างน้อย 41,665 บาท ซึ่งถ้าเป็นเด็กจบใหม่นี่อาจจะมีหลาย ๆ คนที่รู้สึกหืดจับเลยทีเดียว แต่มันเป็นไรเดี๋ยวเรามีช่องทางในการสร้างเงินให้เติบโตมาฝากในส่วนถัดไป

4. อย่ามองข้ามและห้ามใช้แบงค์ 50

เทคนิคนี้เป็นเทคนิคที่น่าจะไปด้วยกันได้กับข้อแรกเป็นอย่างดี หลาย ๆ คนคงเคยได้ยินเทคนิคอย่างการเก็บแบงค์ 50 กันมาบ้างแล้ว

เทคนิคนี้ถือได้ว่าเป็นอีกเทคนิคที่ไม่ธรรมดาเลย เดี๋ยวจะยกตัวอย่างง่าย ๆ ให้ดู

ถ้าเราเก็บแบงค์ 50 ทุกวันเป็นเวลา 1 เดือน เราจะเก็บเงินได้เดือนละ 1,500 บาท ใน 1 ปี เราจะเก็บเงินได้ถึง 18,000 บาท

ถ้าเราเก็บแบงค์ 50 ทุกวัน วันละ 2 ใบ เป็นเวลา 1 เดือน เราจะเก็บเงินได้เดือนละ 3,000 บาท ใน 1 ปี เราจะเก็บเงินได้ถึง 36,000 บาท

เห็นแบบนี้หลายคนอาจจะคิดว่า “ถ้าฉันเก็บแบงค์ 50 อย่างเดียวก้ใช้เวลาตั้งหลายปีเลยสิกว่าจะได้ 100,000” ยิ่งเอาเงินไปฝากแบงค์ตอนนี้นี่ไม่ต้องพูดถึงเลยดอกเบี้ยต่ำมากกกก

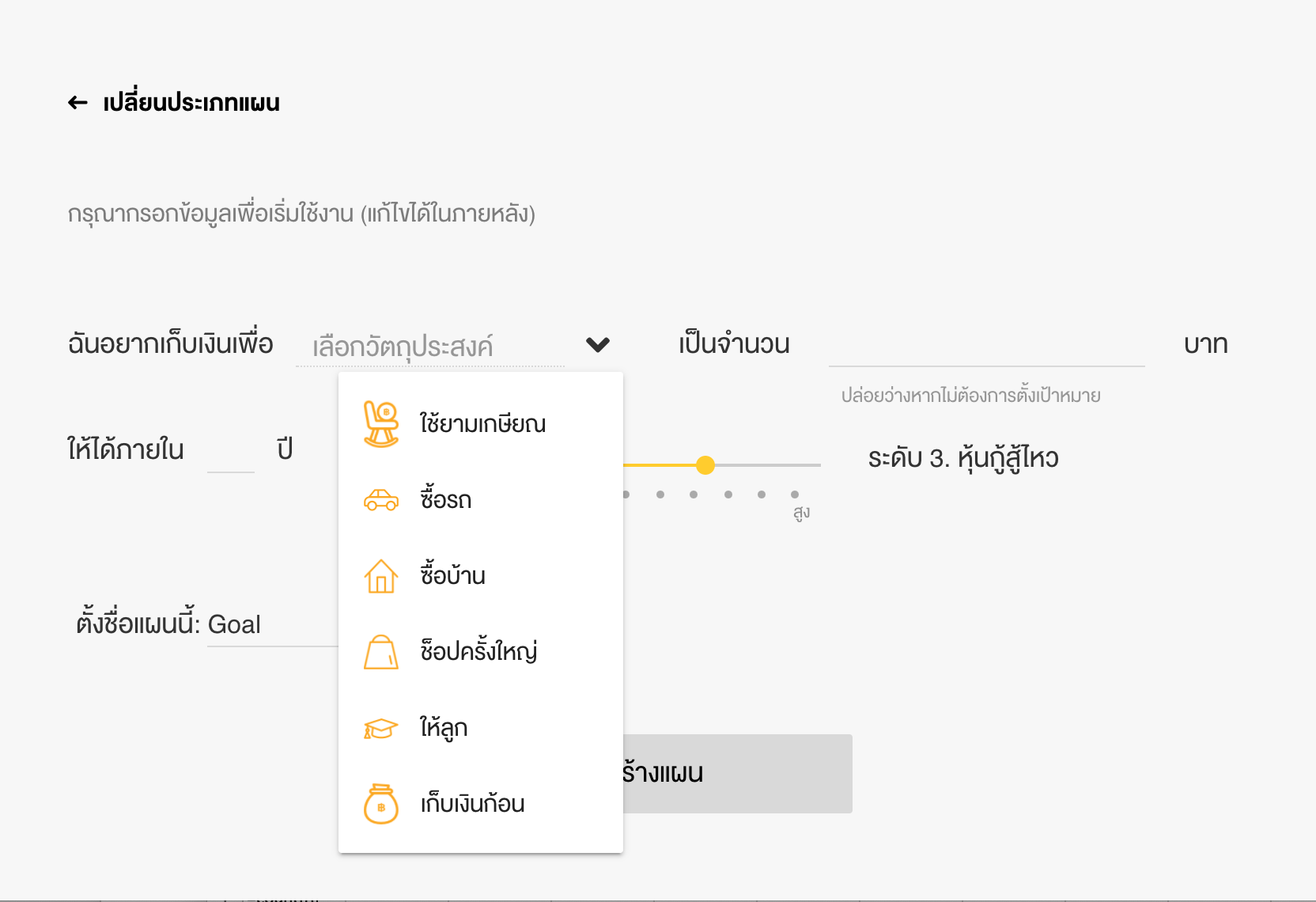

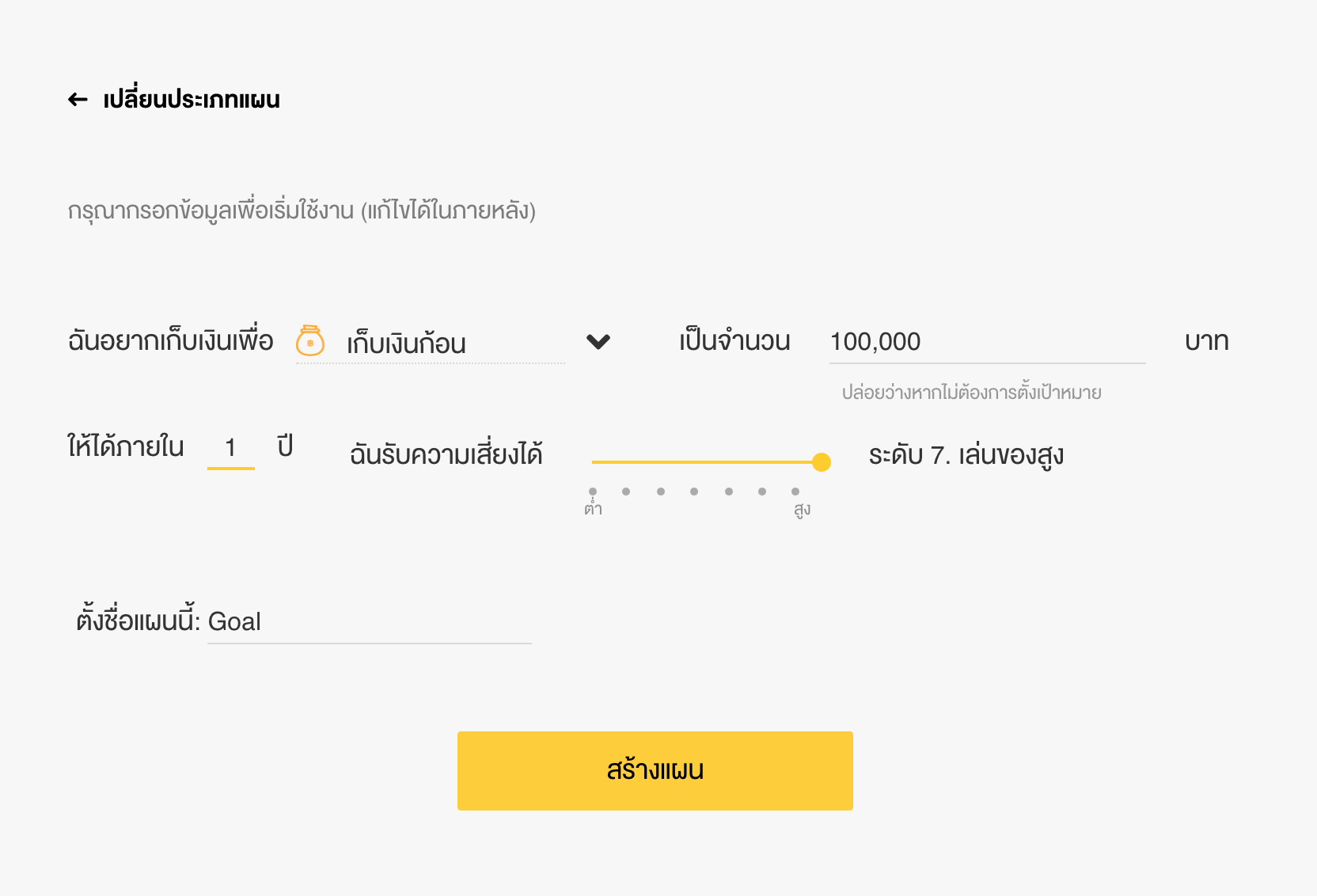

เรามีตัวช่วยให้ทุกคนเก็บเงินก้อนได้ง่ายขึ้น อย่างแผน GOAL จาก FINNOMENA ที่ออกแบบมาสำหรับตั้งเป้าเก็บเงินก้อนโดยเฉพาะ กำหนดเองได้อยากเก็บเท่าไร 100,000 ก็ยังได้!

เริ่มแรกเราก็มาเลือกกันก่อนเลยว่าเป้าหมายการเก็บเงินของเราเป็นอะไร โดยมีให้เลือกตั้งแต่ ซื้อบ้าน ยันช็อปปิ้งครั้งใหญ่

หลังจากนั้นเราก็มาเลือกระยะเวลากันว่าอยากได้เงิน 100,000 บาท ในกี่ปีซึ่งในที่นี้ก็คือ 1 ปีนั่นเอง

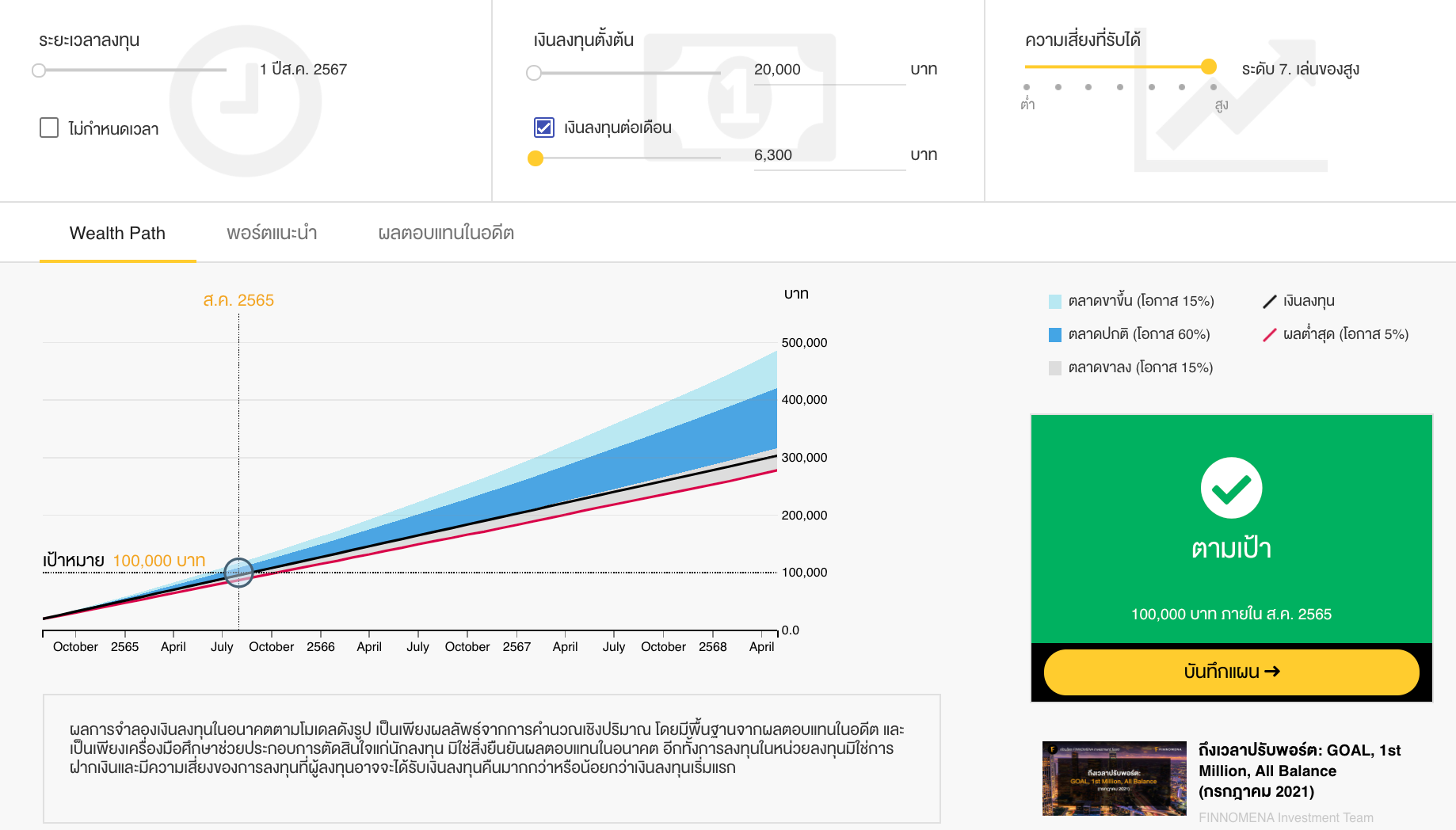

ระบบก็จะคำนวณออกมาให้เสร็จสรรพว่าเราตกลงเงินต่อเดือนเท่าไร เริ่มต้นที่เท่าไร ถึงจะเก็บเงินได้ตามที่เราตั้งใจไว้ ซึ่งถือได้ว่าสะดวก ง่าย สบายสุด ๆ ไม่ต้องิคดเองให้ปวดหัว

หากใครสนใจอยากลองสร้างแผน Goal เก็บเงิน ลองเข้ามาสร้างแผนกันได้ที่ลิ้งก์ด้านล่างเลย

https://www.finnomena.com/goal/

นี่ยังไม่รวมการเก็บเงินตามเป้าหมายที่ได้บอกไว้ตอนแรกอีกนะ “คุ้มยิ่งกว่าคุ้ม”

5. หัดทำบันทึกรายรับ-รายจ่าย

อันนี้น่าจะเป็นตัวอย่างที่ทุกคนเห็นกันได้ทั่วไป ใกล้ตัว และน่าจะนึกภาพออกกันได้ ลองนึกภาพตอนที่เรามีบัตรเครดิตใบแรกหรือได้เงินแต๊ะเอียมาใหม่ ๆ และอีก 2-3 วัน เงินก็หายไปกับตาหรือสิ้นเดือนก็เห็นยอดในบัตรที่ต้องจ่ายจนแทบจะเป็นลม สิ่ง ๆ นี้สามารถแก้ได้โดยการทำบันทึกรายรับ-รายจ่าย ซึ่งจะเป็นเหมือนเครื่องเตือนสติเราทุกครั้งที่เราคิดจะทำอะไรตามใจอยากหรือเกินตัวจนเกินไป

หากใครอยากเริ่มทำบันทุกรายรับ-รายจ่าย เรามี Application ที่ช่วยให้เราจดได้ง่ายขึ้นมาฝาก ส่วนตัวเราใช้ Application “Money Manager” ค่ะ สำหรับใครที่ไม่อยากโหลดแอป ลองจดคร่าวๆ จากภาพด้านล่างก็ได้ค่ะ

Application: Money Manager

Application: Money Manager

เราลดรายจ่ายได้ไหม

จากการสำรวจรายรับ-รายจ่าย ทำให้เรารู้ว่าค่าใช้จ่ายเราบวมอยู่ที่ตรงไหน รายจ่ายจะมีอยู่ 5 ส่วนหลักๆ คือ

- ค่าเดินทาง

- ค่าใช้จ่ายส่วนตัว เช่น ค่าเสื้อผ้า, เครื่องสำอาง, Fitness, โทรศัพท์ใหม่, คอมพิวเตอร์เครื่องใหม่ เป็นต้น

- ค่าโทรศัพท์รายเดือน

- ค่าใช้จ่ายในการพัฒนาตัวเอง เช่น คอร์สเรียนต่างๆ ที่เราสนใจ

- และค่าใช้จ่ายส่วนที่หนักที่สุดก็คือ ค่าอาหาร

ในรายจ่ายหลัก 5 ส่วนนี้ มีทั้งส่วนที่เป็นรายจ่ายคงที่อย่างค่าเดินทาง และค่าโทรศัพท์รายเดือน ส่วนรายจ่ายอื่นๆ เป็นรายจ่ายผันแปร ซึ่งเป็นรายจ่ายที่จะมากหรือน้อยขึ้นอยู่กับตัวเราเองเลย ถ้าเราลดได้ เราจะมีเงินให้เก็บเพิ่มหลักร้อย หลักพันต่อเดือนเลยทีเดียว

เรามีรายได้เสริมไหม

สมัยที่เรายังเป็นนักศึกษา เมื่อถึงวันพิเศษอย่างวันเกิด วันตรุษจีน ยังมีได้รับซองจากคุณพ่อคุณแม่ และญาติผู้ใหญ่มาบ้าง เวลาได้มา ถ้าช่วงนั้นไม่ได้มีอะไรที่จำเป็นต้องใช้เงิน ก็เก็บเรียบเลยค่ะ

สำหรับบัณฑิตจบใหม่ ช่วงปลายๆ ปี จะถึงวันรับปริญญาแล้ว วันรับปริญญาก็เป็นอีกวันที่เราได้รับซองจากญาติผู้ใหญ่มาประมาณนึงเลย ถ้าเรามีความตั้งใจแล้วว่าอยากเก็บเงิน สามารถวางแผนล่วงหน้าได้เลยว่าอยากเก็บกี่ % ใช้กี่ % ของเงินที่จะได้รับมา

สำหรับวัยทำงาน ถ้าเราไม่ได้มีอาชีพเสริม เป็นมนุษย์เงินเดือนเพียงอย่างเดียว วันที่เราจะเก็บเงินได้มากขึ้นคือวันที่มนุษย์เงินเดือนทุกคนรอคอย นั่นก็คือวันที่ “โบนัสออกกกกกกกก” ทำงานมาทั้งปี คงมีความอยากที่จะใช้เงินบ้าง ตรงนี้ต้องระวังให้ดีค่ะ รีบกันเงินที่อยากเก็บออกมาก่อนที่จะใช้หมด

เราเงินปลิวง่ายไหม

ใจเราแข็งแค่ไหน เวลาเห็นป้าย SALE เห็นของลดราคาทั้งในห้าง และในแอป Online Shopping ทั้งหลาย ถ้าเรารู้ตัวว่าใจเราแข็งไม่พอกับสิ่งเหล่านี้ ทำให้เราเก็บเงินไม่ได้ซักที อาจเป็นเพราะเงินของเราอยู่ในที่ที่เอาออกมาใช้ง่ายเกินไปค่ะ อย่างเงินสด หรือบัญชีออมทรัพย์ที่โอนออกง่ายมาก

ถ้ารู้ว่าเราเป็นแบบนี้ เราต้องเอาเงินไปเก็บไว้ในที่ที่เอาออกมาได้ยากขึ้นค่ะ อย่างบัญชีเงินฝากประจำ หรือ กองทุนรวม เป็นต้น

ในตอนนั้นเรายังไม่ได้ศึกษาเรื่องการเงินแบบเต็มตัว และตอนนั้นอายุไม่ครบ 20 ปีบริบูรณ์ด้วย อยากเปิดบัญชีลงทุนในกองทุนรวมเป็นชื่อตัวเองก็ยังทำไม่ได้ แต่ก็มีรู้สึกว่าการเปิดบัญชีลงทุนยุ่งยากกว่าการเปิดบัญชีฝากประจำที่คุ้นเคย เลยเลือกที่จะเก็บเงินอยู่ในเงินฝากประจำ

แต่เดี๋ยวนี้การเปิดบัญชีลงทุนในกองทุนรวมกลายเป็นเรื่องง่าย และสะดวกขึ้นมากแล้วค่ะ เพราะ FINNOMENA มีบริการใหม่ เปิดบัญชีผ่านแอป FINNOMENA หรือ LINE @FINNOMENA ได้ภายใน 1 วัน

เปิดบัญชีผ่าน LINE@ FINNOMENA ได้ที่ https://www.finnomena.com/line/intro

และไม่ต้องส่งเอกสารแม้แต่ฉบับเดียวเลยค่ะ ทำอยู่ที่บ้านได้สบายๆ เลย นอกจากเป็นการเปิดบัญชีที่รวดเร็วแล้ว การลงทุนในกองทุนรวม เป็นการเปิดโอกาสในการลงทุนได้เยอะมาก มีสินทรัพย์ทางการเงินให้เลือกลงทุนหลายประเภท FINNOMENA เองก็มีบริการจัดพอร์ตการลงทุนให้แบบฟรีๆ ไม่คิดค่าใช้จ่ายเพิ่มเลย

เราตั้งใจมากแค่ไหน

เมื่อเรามีความฝัน ไม่ว่าฝันนั้น จะเป็นฝันที่เล็กหรือใหญ่ ถ้าเราไม่ตั้งใจมากพอ เราก็จะไม่ลงมือทำ แล้วสุดท้ายก็เป็นได้แค่ความฝัน ไม่มีวันสำเร็จสักที แต่ในวันนี้… ถ้าทุกคนมีความตั้งใจอยากเก็บเงินแสนแรกให้ได้ไวๆ แล้ว เริ่มเลยค่ะตั้งแต่ตอนนี้ ยิ่งเริ่มเร็วเท่าไหร่ เราก็ยิ่งสร้างความมั่งคั่งให้ตัวเองได้เร็วเท่านั้น แล้วเราจะ Get Wealth Soon ไปด้วยกันนะคะ

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต