ในการลงทุนระยะยาว สิ่งสำคัญไม่ใช่การได้กำไรเป็นครั้งคราว แต่คือการสร้างผลตอบแทนทบต้นอย่างสม่ำเสมอ เพราะแม้ตัวเลขจะไม่ดูหวือหวา แต่เมื่อสะสมไปนาน ๆ ก็ทำให้พอร์ตการลงทุนเติบโตได้อย่างมั่นคง

ในบทความนี้เราจะมาเรียนรู้ขั้นตอนสร้างพอร์ตการลงทุนและวิธีการบริหารพอร์ต โดยจะแบ่งเป็นการลงทุนด้วยตัวเองและการลงทุนผ่านมืออาชีพหรือ “ผู้แนะนำการลงทุน” ซึ่งเปรียบเสมือนเพื่อนร่วมทาง ที่จะคอยช่วยวางแผนและดูแลการลงทุนให้ต่อเนื่องจนถึงเป้าหมาย

‘Better Together’ บริการผู้แนะนำการลงทุน ให้คำปรึกษาแบบเป็นกลาง รับบริการได้ฟรี! ไม่มีค่าใช้จ่ายเพิ่มเติม หากสนใจมีผู้แนะนำการลงทุน สามารถกรอกข้อมูลเพื่อรับบริการได้ที่ https://finno.me/wtg-ws

ขั้นตอนในการลงทุนโดยทั่วไป จะเริ่มจาก…

- การกำหนดเป้าหมายในการลงทุน

- การกำหนดสัดส่วนพอร์ต

- การเลือกสินทรัพย์ลงทุน

- การสร้างพอร์ตการลงทุน

- การบริหารพอร์ต และการปรับพอร์ต (Portfolio Rebalance)

ลองมาดูกันว่าใน 5 ขั้นตอนนี้ มีส่วนไหนต่างกันบ้างระหว่างลงทุนผ่านมืออาชีพกับลงทุนด้วยตัวเอง

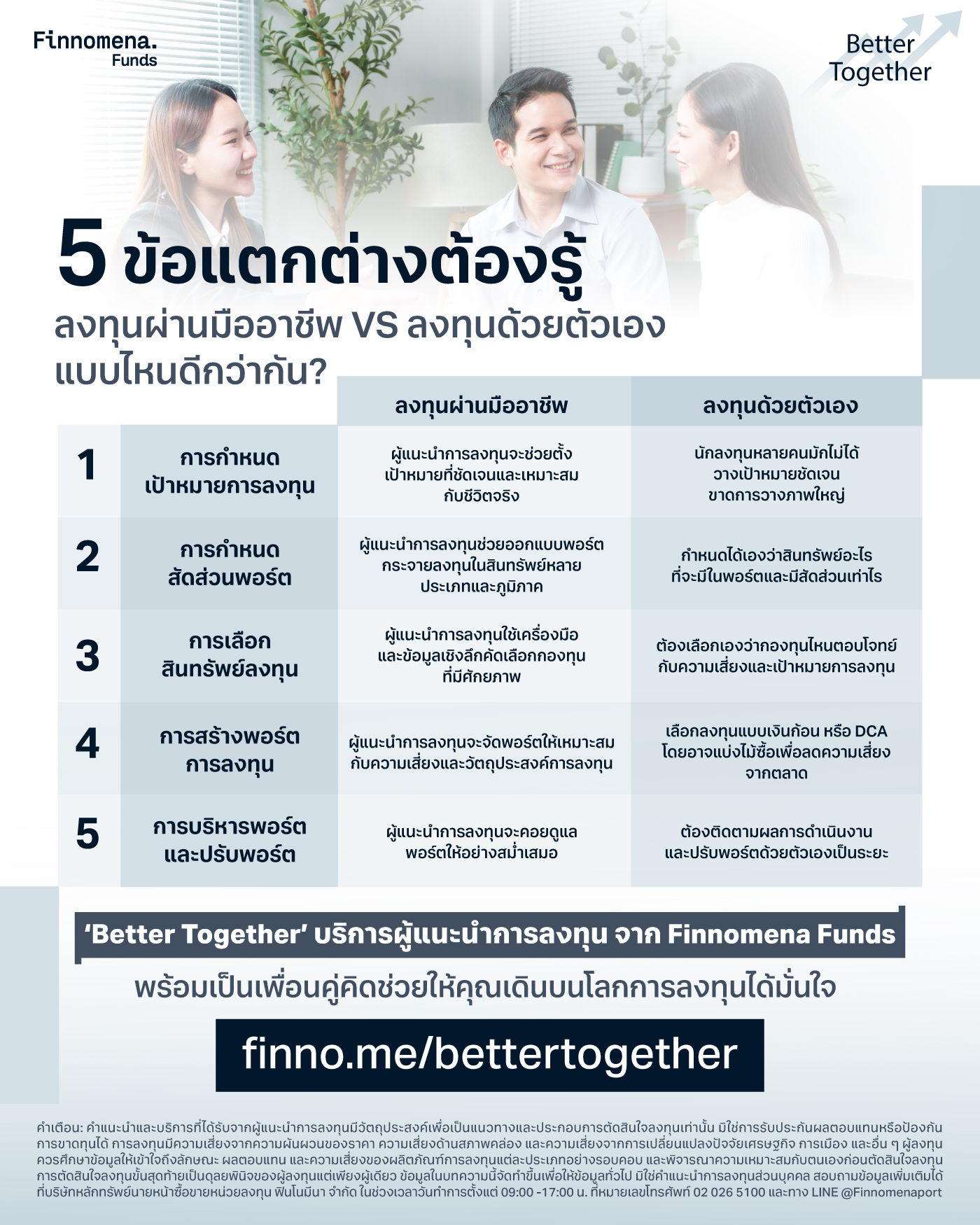

5 ข้อแตกต่างต้องรู้ ลงทุนผ่านมืออาชีพ VS ลงทุนด้วยตัวเอง

1. การกำหนดเป้าหมายการลงทุน

ลงทุนผ่านมืออาชีพ

ผู้แนะนำการลงทุนจะช่วยนักลงทุนตั้งเป้าหมายที่ชัดเจนและเหมาะสมกับชีวิตจริง ไม่ว่าจะเป็นเรื่องรายได้ ความเสี่ยงที่รับได้ หรือช่วงเวลาที่ต้องการใช้เงิน เช่น การเกษียณ การส่งลูกเรียน หรือซื้อบ้าน ทำให้ทุกก้าวของการลงทุนมีทิศทาง และมี “เพื่อนร่วมทาง” คอยพาไปถึงเป้าหมาย

ลงทุนด้วยตัวเอง

ปัญหาคลาสสิกของนักลงทุนหลายคนมักจะไม่ได้วางเป้าหมายชัดเจน อาจซื้อกองทุนตามกระแสหรือผลตอบแทนระยะสั้น แต่ขาดการวางภาพใหญ่ เช่น จะใช้เงินเมื่อไร หรืออยากได้ผลตอบแทนแบบไหน ทำให้เสี่ยงต่อการ “หลงทาง” กลางทาง

2. การกำหนดสัดส่วนพอร์ต

ลงทุนผ่านมืออาชีพ

ผู้แนะนำการลงทุนจะช่วยออกแบบพอร์ตกระจายการลงทุนไปในสินทรัพย์หลากหลายประเภทและหลายภูมิภาคของโลก เช่น หุ้น ตราสารหนี้ ทองคำ อสังหาฯ และสินทรัพย์ทางเลือกอื่น ๆ โดยจัดสัดส่วนให้เหมาะสมกับระดับความเสี่ยงของนักลงทุน โดยปกติการลงทุนจะมีการจัดสัดส่วนของสินทรัพย์ได้หลายแบบ ในบทความนี้ขอเล่าถึง 4 แบบคลาสสิก ดังนี้

2.1 Strategic Asset Allocation (SAA)

คือ การจัดสัดส่วนสินทรัพย์ตามการคาดหวังผลตอบแทนและความสามารถในการรับความเสี่ยงของลูกค้า เช่น กำหนดให้มี หุ้น 50% ตราสารหนี้ 30% ทองคำ 10% และอสังหาริมทรัพย์ 10% สำหรับนักลงทุนที่รับความเสี่ยงได้สูง เป็นต้น อย่างไรก็ตาม SAA จะไม่เปลี่ยนไปตามภาวะตลาดหรือสภาพแวดล้อมในการลงทุน เพราะอาศัยหลักการ Mean Reversion หรือเชื่อว่าผลตอบแทนจะกลับสู่ค่าเฉลี่ยระยะยาว พอร์ตลงทุนประเภทนี้จะมักอิงความเสี่ยงและผลตอบแทนในอดีต 10-20 ปี เพื่อให้ครอบคลุมวิกฤต เน้น rebalance หรือปรับปรุงพอร์ต เพื่อจัดการสัดส่วนที่ผิดเพี้ยนไปจากที่ตั้งใจไว้ อันเกิดจากความผันผวนของราคา เช่น พอร์ตที่มีหุ้น 50% หากหุ้นขึ้นเยอะ ๆ อาจจะทำให้มีสัดส่วนหุ้นเพิ่มไปถึง 55% ได้ ก็จะ rebalance พอร์ตเพื่อให้หุ้นกลับไปเหลือ 50% เท่าเดิม เพื่อคุมความเสี่ยง โดยการ Rebalance มักจะทำเป็นรอบ ๆ ทุกไตรมาส ทุก 6 เดือน หรือ ทุก 1 ปี

2.2 Tactical Asset Allocation (TAA)

คือ การปรับสัดส่วนของสินทรัพย์ในพอร์ตเมื่อสภาวะตลาดหรือภาวะเศรษฐกิจเปลี่ยนไป เพื่อสร้างผลตอนแทนให้สูงขึ้นหรือลดความเสี่ยงพอร์ตลง แต่ว่าการปรับจะเป็นการปรับจากสัดส่วนตาม SAA ไม่มาก เช่น เวลาหุ้นขึ้นอาจจะเพิ่มสัดส่วนหุ้นในพอร์ตเป็น 55% จากเดิม 50% หรือลดสัดส่วนหุ้นลงเป็น 45% เมื่อหุ้นเป็นขาลง เป็นต้น

2.3 Absolute Return

กลยุทธ์ที่มีเป้าหมายเพื่อพยายามสร้างผลตอบแทนในทุกสภาวะตลาด โดยมีเป้าหมายคือชนะเงินฝากและเงินเฟ้อในระยะยาว มีการปรับสัดส่วนสินทรัพย์ในการลงทุนให้เหมาะสมกับสภาวะแวดล้อมของการลงทุน เช่น ปรับเพิ่มสัดส่วนหุ้นเมื่อคิดว่าตลาดเป็นขาขึ้น อาจจะถือกองทุนตราสารทุนถึง 70% ของพอร์ต หรือปรับลดสัดส่วนหุ้นอย่างมีนัยสำคัญเมื่อคิดว่าตลาดจะเป็นขาลงหรือมีความผันผวนสูง

2.4 Retirement / Life-cycle Asset Allocation

พอร์ตจะปรับไปตามอายุและช่วงเวลา โดยในวัยที่อายุไม่มาก พอร์ตจะเสี่ยงสูง และจะค่อย ๆ ลดความเสี่ยงลงเวลาที่ใกล้บรรลุเป้าหมาย ช่วยลดความเสี่ยงที่จะพลาดเป้าหมาย ซึ่งหลัก ๆ จะเป็นการเกษียณ

ลงทุนด้วยตัวเอง

มีความยืดหยุ่น สามารถกำหนดได้เองว่าสินทรัพย์อะไรที่จะมีในพอร์ตและจะมีสัดส่วนแต่ละสินทรัพย์เท่าไร เช่น กองทุนต่างประเทศ 40% กองทุนหุ้นไทย 30% กองทุนตราสารหนี้ 20% และกองทุนทองคำ 10% ซึ่งการจัดสรรเหล่านี้ต้องอาศัยความรู้ในการประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์แต่ละประเภท และที่สำคัญต้องมั่นใจว่าสัดส่วนนั้นเหมาะสมกับเป้าหมายของคุณจริง ๆ

3. การเลือกสินทรัพย์ลงทุน

ลงทุนผ่านมืออาชีพ

ผู้แนะนำการลงทุนจะใช้เครื่องมือและข้อมูลเชิงลึกในการคัดเลือกกองทุนที่มีศักยภาพจากหลากหลาย บลจ. โดยจะพิจารณาทั้งผลตอบแทนย้อนหลัง (Past Performance) ที่ไม่ได้ดูแค่ตัวเลขอย่างเดียว แต่จะพิจารณาว่าผลตอบแทนนั้นมีความสม่ำเสมอหรือไม่ และเปรียบเทียบกับกองทุนประเภทเดียวกัน ความผันผวน (Standard Deviation) ดูว่ากองทุนนั้นมีความเสี่ยงมากน้อยแค่ไหน รวมถึงอัตราส่วนผลตอบแทนเทียบกับความเสี่ยง (Sharpe Ratio) ซึ่งเป็นตัวชี้วัดที่บอกว่ากองทุนนั้นสามารถสร้างผลตอบแทนได้ดีแค่ไหนเมื่อเทียบกับความเสี่ยง ทำให้นักลงทุนมั่นใจได้ว่ากองทุนที่อยู่ในพอร์ตนั้นผ่านการคัดกรองมาแล้ว ไม่ได้เลือกแบบสุ่ม

ลงทุนด้วยตัวเอง

นักลงทุนต้องเลือกเองว่ากองทุนไหนตอบโจทย์กับเป้าหมายการลงทุน โดยอาจใช้เกณฑ์ต่าง ๆ เช่น การดูอันดับกองทุนที่ผลตอบแทนย้อนหลังดี การเลือกกองทุนตามธีมที่สนใจ เช่น กองทุนหุ้นเทคโนโลยี ESG หรืออสังหาฯ และการเปรียบเทียบค่าใช้จ่ายกองทุน (ค่า Front-end Fee, Management Fee) ข้อดีคือนักลงทุนสามารถเลือกกองทุนเองได้เต็มที่ แต่ข้อเสียคืออาจใช้เวลาและข้อมูลเยอะ ต้องคอยติดตามว่ากองทุนที่เลือกยังเหมาะสมกับเป้าหมายและความเสี่ยงอยู่หรือไม่

4. การสร้างพอร์ตการลงทุน

ลงทุนผ่านมืออาชีพ

ไม่ว่าคุณจะต้องการลงทุนในหุ้น ตราสารหนี้ หรือสินทรัพย์อื่น ๆ ผู้แนะนำการลงทุนจะจัดสรรพอร์ตให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้และวัตถุประสงค์การลงทุนของนักลงทุน ข้อดีคือนักลงทุนไม่ต้องเหนื่อยกับการวิเคราะห์ข้อมูลที่ซับซ้อนด้วยตัวเอง เพราะผู้แนะนำจะมีเครื่องมือต่าง ๆ หรืออาจใช้ประสบการณ์ในการกำหนดสัดส่วนการลงทุนในแต่ละสินทรัพย์ ซึ่งจะช่วยให้นักลงทุนมั่นใจได้ว่าพอร์ตจะได้รับการจัดการอย่างมืออาชีพตลอดเส้นทาง

ลงทุนด้วยตัวเอง

นักลงทุนสามารถเลือกลงทุนแบบเงินก้อน หรือ DCA โดยอาจแบ่งไม้ซื้อเพื่อลดความเสี่ยงจากความผันผวนของตลาด สำหรับผู้ที่มีประสบการณ์มากขึ้น อาจใช้การวิเคราะห์เชิงปัจจัยพื้นฐานหรือแนวโน้มตลาดประกอบการเลือกกองทุน สิ่งสำคัญคือนักลงทุนควรศึกษาข้อมูลและทำความเข้าใจสินทรัพย์นั้น ๆ ให้ดีก่อนตัดสินใจลงทุน เพื่อให้มั่นใจว่าสินทรัพย์ที่เลือกมีแนวโน้มที่จะเติบโตและสอดคล้องกับเป้าหมายการลงทุนของคุณในระยะยาว

5. การบริหารพอร์ต และการปรับพอร์ต (Portfolio Rebalance)

ลงทุนผ่านมืออาชีพ

เมื่อลงทุนไปแล้ว ก็ต้องมีการติดตามพอร์ต ข้อดีของการมีผู้แนะนำการลงทุนเป็น “เพื่อนร่วมทาง” คือผู้แนะนำการลงทุนจะคอยดูแลพอร์ตให้อย่างสม่ำเสมอ ทั้งการปรับพอร์ตเพื่อให้พอร์ตกลับมาอยู่ในสัดส่วนที่เหมาะสมกับเป้าหมาย ช่วยควบคุมความเสี่ยงของพอร์ต และยังคอยติดตามว่ามีกองทุนใหม่ ๆ ที่ทำผลงานได้ดีกว่าหรือไม่ นักลงทุนจึงมั่นใจได้ว่าพอร์ตจะไม่ถูกปล่อยปละละเลยหากมีผู้แนะนำการลงทุนเป็นเพื่อนร่วมทางบนโลกการลงทุน

ลงทุนด้วยตัวเอง

นักลงทุนมีหน้าที่ติดตามผลการดำเนินงานและปรับสมดุลพอร์ตด้วยตัวเองเป็นระยะ เช่น ตั้งใจว่าหุ้น 60% ตราสารหนี้ 40% แล้วถ้าหุ้นโตจนกลายเป็น 70% ก็ต้องขายบางส่วนและโยกเงินกลับไปที่ตราสารหนี้ หรือเลือกขายกองทุนที่ทำผลงานไม่ดีแล้วเปลี่ยนไปกองอื่น ซึ่งต้องอาศัยวินัยเป็นอย่างมากเพื่อรักษาสมดุลของพอร์ตให้สอดคล้องกับแผนการลงทุนที่วางไว้ในตอนแรก

แล้วแบบไหนดีกว่ากัน ระหว่างการลงทุนผ่านมืออาชีพ กับ การลงทุนด้วยตัวเอง?

การลงทุนด้วยตัวเอง นักลงทุนต้องเป็นผู้ขับเคลื่อนเส้นทางการลงทุนด้วยตัวเองทั้งหมด ตั้งแต่การเลือกกองทุน การจัดพอร์ต และการบริหารพอร์ตการลงทุน ซึ่งหากมีความรู้ ความเข้าใจ และความมุ่งมั่นในการศึกษาข้อมูลอย่างจริงจัง ก็มีโอกาสที่จะสร้างผลตอบแทนได้ดีกว่าค่าเฉลี่ยของตลาด อย่างไรก็ตาม วิธีนี้ต้องแลกมาด้วยเวลาและความพยายามในการติดตามข้อมูลอย่างต่อเนื่อง

ในขณะที่การลงทุนผ่านมืออาชีพ มี “ผู้แนะนำการลงทุน” คอยเป็นเพื่อนร่วมทาง ช่วยวางแผน คัดเลือกกองทุนที่เหมาะสม และคอยดูแลพอร์ตการลงทุนให้ตลอดเส้นทาง ข้อดีคือไม่ต้องใช้เวลาและความพยายามในการศึกษาข้อมูลอย่างหนักก็ลงทุนได้ สามารถนำเวลาและความสามารถไปใช้ในการสร้างรายได้จากงานที่ถนัด แล้วนำเงินที่ได้มาลงทุนเพิ่ม เพื่อให้บรรลุเป้าหมายทางการเงินได้เร็วขึ้นก็ได้เช่นกัน วิธีนี้จึงเข้าถึงนักลงทุนได้ง่ายกว่า เหมาะสำหรับผู้ที่ต้องการความสะดวก ให้ผู้แนะนำการลงทุนมาช่วยดูแลเรื่องการลงทุนให้แทน

เส้นทางลงทุนจะไปได้ไกลขึ้น ถ้ามีเพื่อนร่วมเดินไปด้วยกัน

Finnomena Funds เชื่อว่าความมั่นใจในการลงทุนไม่ได้เกิดจากการรู้ทุกอย่างด้วยตัวเอง แต่อาจเกิดขึ้นจากการมี “เพื่อนร่วมทาง” คอยช่วยมองภาพรวมอย่างมีเหตุผล และพร้อมจะปรับกลยุทธ์ร่วมกับคุณในทุกช่วงเวลา

‘Better Together’ บริการผู้แนะนำการลงทุนจาก Finnomena Funds พร้อมเป็นเพื่อนคู่คิดที่ช่วยให้คุณไม่ต้องเดินบนโลกการลงทุนเพียงลำพัง ด้วยคำแนะนำที่เป็นกลาง โดยสามารถรับบริการได้ ฟรี! ไม่มีค่าใช้จ่ายเพิ่มเติม

ความพิเศษของบริการนี้คือ “ไม่มีขั้นต่ำการลงทุน” ไม่ว่ามูลค่าพอร์ตของคุณจะเป็นเท่าไรก็สามารถรับบริการจากผู้แนะนำการลงทุนได้อย่างสบายใจ ไม่มีข้อผูกมัดใด ๆ

เพราะเราเชื่อว่า “ทุกคนควรมีเพื่อนร่วมทางการลงทุนที่เข้าใจคุณ” ไม่ว่าคุณจะเพิ่งเริ่มต้นลงทุน หรือกำลังมองหาวิธีต่อยอดพอร์ตที่มีอยู่ เราพร้อมอยู่เคียงข้างคุณในทุกก้าว หากสนใจมีผู้แนะนำการลงทุน สามารถกรอกข้อมูลเพื่อรับบริการได้ที่

https://finno.me/wtg-ws

คำเตือน

คำแนะนำและบริการที่ได้รับจากผู้แนะนำการลงทุนมีวัตถุประสงค์เพื่อเป็นแนวทางและประกอบการตัดสินใจลงทุนเท่านั้น มิใช่การรับประกันผลตอบแทนหรือป้องกันการขาดทุนได้ | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ผู้ลงทุนอาจไม่ได้รับเงินคืนเต็มจำนวนที่ลงทุน | การลงทุนมีความเสี่ยงจากความผันผวนของราคา ความเสี่ยงด้านสภาพคล่อง และความเสี่ยงจากการเปลี่ยนแปลงปัจจัยเศรษฐกิจ การเมือง และอื่น ๆ ผู้ลงทุนควรศึกษาข้อมูลให้เข้าใจถึงลักษณะ ผลตอบแทน และความเสี่ยงของผลิตภัณฑ์การลงทุนแต่ละประเภทอย่างรอบคอบ และพิจารณาความเหมาะสมกับตนเองก่อนตัดสินใจลงทุน | การตัดสินใจลงทุนขั้นสุดท้ายเป็นดุลยพินิจของผู้ลงทุนแต่เพียงผู้เดียว ข้อมูลในบทความนี้จัดทำขึ้นเพื่อให้ข้อมูลทั่วไป มิใช่คำแนะนำการลงทุนส่วนบุคคล

สอบถามข้อมูลเพิ่มเติมได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00 -17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @Finnomenaport

![สรุปกองทุนแนะนำ Top Call [อัปเดตมุมมอง 6 ก.ค. 2026]](https://scontent.finnomena.com/sites/1/2026/06/ce5c3c05-01_finnoweekly-060726-1200x628-1.jpg)