ทุกคนน่าจะเคยตั้งเป้าหมายในแต่ละช่วงชีวิตกัน เช่น เราเรียนจบแล้วอยากจะไปทำงานอะไร อยากได้เงินเดือนเท่าไหร่ อยากใช้ชีวิตแบบไหน ถ้ามีครอบครัวก็คิดว่าจะส่งลูกเราเรียนโรงเรียนอะไร หรือถ้าใกล้เกษียณอาจจะคิดว่าหลังเกษียณอยากจะไปทำอะไรต่อดี

ที่จริงการตั้งเป้าหมายแบบนี้เป็นเรื่องที่ดีครับ แต่ว่าจะดีกว่าถ้าหากเรามีการวางแผนการเงินเพื่อรองรับเป้าหมายต่าง ๆ ควบคู่กันไปด้วย โดยเราอาจจะระบุเป้าหมายและเวลาในการบรรลุเป้าหมายไว้คร่าว ๆ เช่น เรียนจบแล้วอยากจะไปทำงานในบริษัทด้านการเงินการลงทุนซึ่งต้องมีใบอนุญาต ก็อาจจะวางแผนการอ่านหนังสือเพื่อไปสอบให้ผ่านภายในเวลา 1 ปี แล้วค่อยหางานที่ตัวเองอยากทำต่อไป หรือว่าจะส่งลูกเรียนในอีก 3 ปีข้างหน้าก็ต้องหาโรงเรียนที่เราคิดว่าดี และดูว่าโรงเรียนมีค่าเทอมเท่าไหร่เพื่อกันเงินไว้บางส่วน เป็นต้น

สำหรับการจะใช้ชีวิตแบบไหนหลังเกษียณก็อาจจะต้องวางแผนล่วงหน้านานกว่าแผนอื่น ๆ เช่น อยากจะมีเงินใช้หลังเกษียณเดือนละ 50,000 ไปตลอดชีวิตก็อาจจะต้องเตรียมเงินไว้ ณ วันเกษียณประมาณ 12 ล้านบาท เป็นต้น

ตามความคิดของผมการรู้ช่วงเวลาที่เราจะไปถึงเป้าหมายและกำหนดเวลาที่ชัดเจนไว้จะช่วยให้เราเตรียมตัวได้อย่างมีระบบมากขึ้น ในการวางแผนการลงทุนควรวางแผนแบบเป็นภาพรวมและรอบคอบครับ โดยเริ่มจาก…

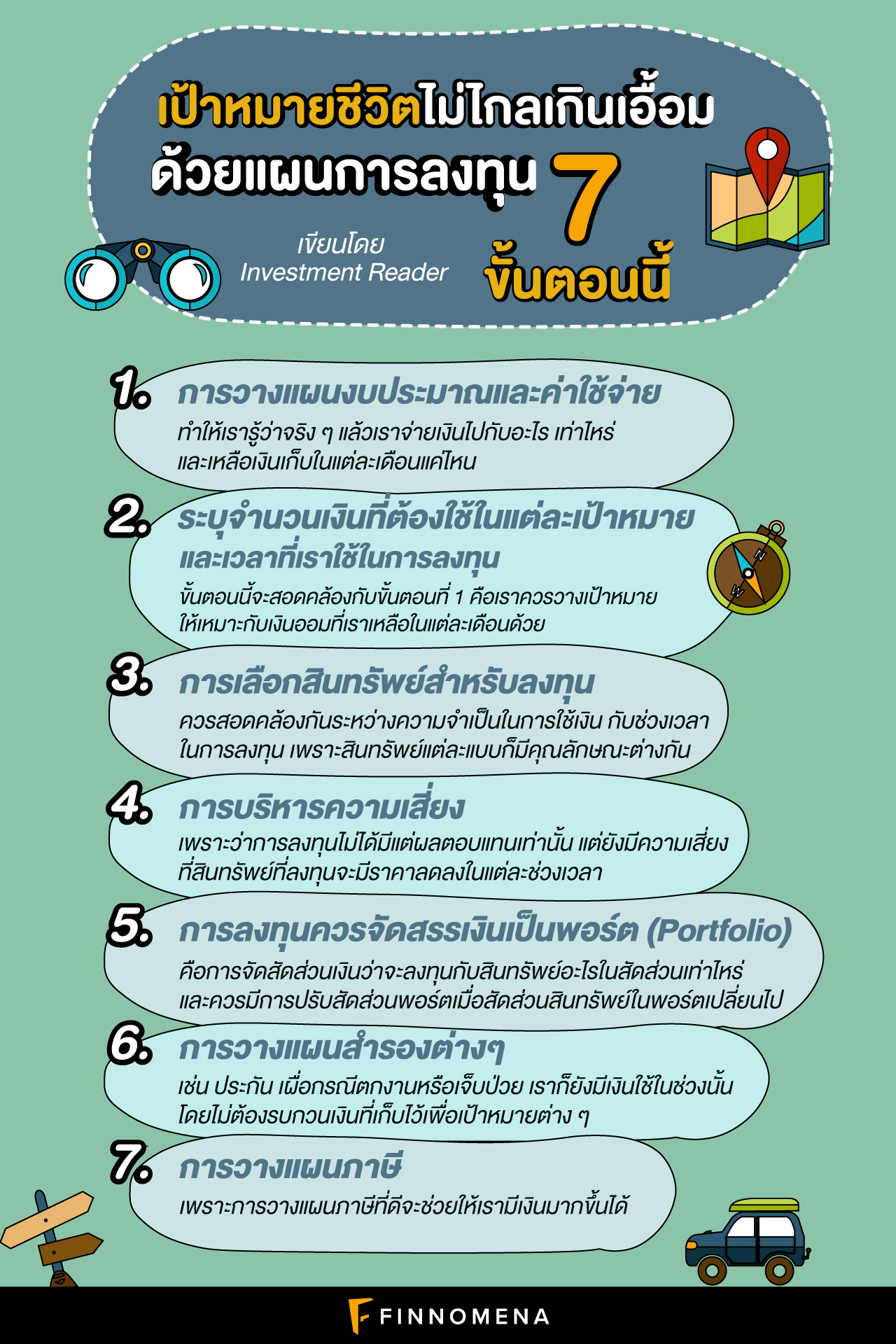

1. การวางแผนงบประมาณและค่าใช้จ่าย

อาจจะดูเป็นเรื่องเล็กน้อยแต่ว่าแป็นพื้นฐานที่สำคัญเลยครับ เพราะการบันทึกค่าใช้จ่ายทำให้เรารู้ว่าจริง ๆ แล้วเราจ่ายเงินไปกับอะไร เท่าไหร่ และเหลือเงินเก็บในแต่ละเดือนแค่ไหน ถ้าเหลือมากก็สามารถแบ่งเงินมาออม หรือว่าลงทุนได้มาก ซึ่งจะมีผลให้เราบรรลุเป้าหมายได้มากด้วยครับ

วิธีการในการแบ่งเงินเพื่อเป้าหมายต่างๆ สามารถดูได้จากบทความนี้ครับ

https://www.finnomena.com/investment-reader/six-jars/

** ส่วนนี้สามารถใช้ Application บันทึกค่าใช้จ่ายได้ครับ (มีให้เลือกใช้เยอะเลย)

2. ระบุจำนวนเงินที่ต้องใช้ในแต่ละเป้าหมายและเวลาที่เราใช้ในการลงทุน

ขั้นตอนนี้จะสอดคล้องกับขั้นตอนที่ 1 คือเราควรวางเป้าหมายให้เหมาะกับเงินออมที่เราเหลือในแต่ละเดือนด้วย เช่น เป้าหมายเกษียณ 12 ล้าน ถ้าเรามีรายได้เดือนละ 60,000 บาท และมีค่าใช้จ่ายเดือนละ 40,000 บาท เท่ากับว่าเรามีเงินที่เหลือจะออมได้มากถึง 20,000 บาทต่อเดือนทีเดียว ถ้าสมมติว่าเงินเดือนเราเพิ่มปีละ 5% (ตัวเลขสมมติ) แล้วเราใช้เวลาลงทุน 20 ปี และได้ผลตอบแทนปีละ 8% พอครบ 20 ปีเราอาจจะมีเงินเกษียณมากกว่าที่คาดไว้โดยอาจจะมีเงินถึงประมาณ 17 ล้านบาทเลยทีเดียว

3. การเลือกสินทรัพย์สำหรับลงทุน

โดยการเลือกสินทรัพย์ควรสอดคล้องกันระหว่างความจำเป็นในการใช้เงิน กับช่วงเวลาในการลงทุนด้วยครับ เช่น กรณีเก็บเงินเพื่อเกษียณอาจจะมีเวลาลงทุนนาน เราอาจจะสามารถเลือกลงทุนในตราสารทุน (หุ้น กองทุนตราสารทุน) ในสัดส่วนที่มากได้ (จะเห็นได้ว่าเงินเกษียณมีความจำเป็นมาก แต่ระยะเวลาลงทุนนาน) แต่ถ้าระยะเวลาน้อยและมีความจำเป็นต้องใช้เงิน เช่น การเก็บเงินดาวน์บ้านภายในเวลา 2 ปี อาจจะเลือกลงทุนในสินทรัพย์ที่ไม่ผันผวนและมีสภาพคล่องในสัดส่วนมากกว่า เป็นต้น ทั้งนี้เพราะสินทรัพย์แต่ละประเภทสร้างผลตอบแทนให้เราได้ไม่เท่ากันนั่นเอง

4. ปัจจัยที่สำคัญอีกอย่างหนึ่งในการลงทุน คือ การบริหารความเสี่ยงครับ

เพราะว่าการลงทุนไม่ได้มีแต่ผลตอบแทนเท่านั้น แต่ยังมีความเสี่ยงที่สินทรัพย์ที่ลงทุนจะมีราคาลดลงในแต่ละช่วงเวลา โดยการลดลงจะไม่เท่ากันและขึ้นอยู่กับปัจจัยที่ต่างกันด้วย ยกตัวอย่าง ถ้าเรามีเป้าหมายจะใช้เงิน 300,000 ไปดาวน์บ้านในอีก 2 ปี แล้วเราวางแผนว่าเราจะเอาเงินที่ดาวน์บ้านไปลงทุนในหุ้น ที่เราคาดว่าจะได้ผลตอบแทนประมาณ 10% ต่อปี เลยเอาเงินไปซื้อหุ้นทั้งหมด 100% โดยเราใส่เงินลงทุนไป 250,000 บาท สมมติว่าปีแรกผลตอบแทนเป็นไปตามความคาดหวังที่ 10% ปลายปีแรกเราจะมีเงิน 270,000 บาท ถ้าในปีที่ 2 ตลาดหุ้นไม่ดี หุ้นตก เงินเราอาจจะลดลงเหลือแค่ 220,000บาท ก็จะทำให้เราไม่สามารถใช้เงินได้ตามที่วางแผนไว้ได้ ดังนั้นระยะเวลายิ่งใกล้ถึงเป้าหมายยิ่งต้องมีสัดส่วนสินทรัพย์ที่ราคาไม่ผันผวน เช่น กองทุน ตลาดเงิน กองทุนตราสารหนี้ระยะสั้น หรือเงินสด มากขึ้น หรืออย่างในกรณีแผนเกษียณควรมีการปรับสัดส่วนการลงทุนในหุ้นลงเมื่อใกล้เวลาเกษียณเช่นกัน แต่ในระหว่างทางอาจจะลงทุนในหุ้นได้เพราะหุ้นให้ผลตอบแทนดีที่สุดในสินทรัพย์ทางการเงินแบบปกติ และเราไม่จำเป็นต้องเอาเงินที่ลงทุนมาใช้ระหว่างทาง (ในส่วนนี้ควรมีแผนสำรองต่าง ๆ ตามข้อ 6)

5. การลงทุนควรจัดสรรเงินเป็นพอร์ต (Portfolio)

คือ การจัดสัดส่วนเงินลงทุนที่เรามีว่าจะลงทุนกับสินทรัพย์อะไรในสัดส่วนเท่าไหร่และควรมีการปรับสัดส่วนพอร์ตเมื่อสัดส่วนสินทรัพย์ใน พอร์ตเปลี่ยนไป เช่น เราจัดพอร์ตการลงทุนไว้ในหุ้น 50% ในตราสารหนี้ 50% เมื่อเวลาผ่านไป หุ้นขึ้นเยอะ เงินลงทุนในส่วนที่เป็นหุ้นเพิ่มมากเป็น 60% และตราสารหนี้เหลือ 40% เราก็อาจจะขายหุ้นบางส่วนมาซื้อตราสารหนี้เพื่อให้มีสัดส่วนหุ้นต่อตราสารหนี้เป็น 50 ต่อ 50 เท่าเดิม วีธีการ Rebalance Portfolio นี้จะทำให้เราขายสินทรัพย์ที่ราคาแพงขึ้นไปซื้อสินทรัพย์ที่ราคาถูกลงอย่างอัตโนมัติ และทำให้ความผันผวนของพอร์ตเราลดลงด้วย

6. การวางแผนสำรองต่างๆ

เช่น การทำประกัน และเงินสดสำรองฉุกเฉิน (ควรสำรองไว้ประมาณ 6 เดือน ถึง 1 ปี) เผื่อกรณีตกงานหรือเจ็บป่วย เราก็ยังมีเงินใช้ในช่วงนั้นโดยไม่ต้องรบกวนเงินที่เก็บไว้เพื่อเป้าหมายต่าง ๆ

สามารถศึกษาเพิ่มเติมเกี่ยวกับแผนสำรองต่าง ๆ ได้จากบทความนี้ครับ

https://www.finnomena.com/getwealthsoon/1stm-cash-flow/

7. การวางแผนภาษี

เพราะการวางแผนภาษีที่ดีจะช่วยให้เรามีเงินมากขึ้นได้

สุดท้ายนี้แม้ว่าการวางแผนการเงินการลงทุนจะเหมือนเป็นเรื่องยาก แต่ว่าถ้าเราเริ่มลงมือทำก็น่าจะช่วยให้ชีวิตทางการเงินของเราราบรื่นและบรรลุเป้าหมายต่าง ๆ ที่ตั้งไว้ได้ด้วยดีครับ

สำหรับการวางแผนการลงทุนเพื่อเป้าหมายต่าง ๆ อาจจะใช้บริการของมืออาชีพที่เชี่ยวชาญทางการลงทุนก็ได้ครับ เช่น บริษัทหลักทรัพย์จัดการกองทุนรวม (บลจ. ) ที่ขายกองทุนต่าง ๆ หรือ บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน (บลน.) ที่ช่วยเราจัดพอร์ตและเลือกกองทุนให้เรา

Investment Reader

อ้างอิง

เนื่อหาบางส่วนจากหนังสือ “คนไทยฉลาดการเงิน.”

เป็นอีกเล่มที่ควรหามาอ่านเพื่อปูพื้นฐานความรู้ทางการเงินครับ

สร้างแผนลงทุนในกองทุนรวมด้วยแอป LINE ได้ง่ายๆ ผ่านมือถือ คลิกเลย!

https://www.finnomena.com/line/intro