ขอแสดงความยินดีกับทุกท่านที่ประสบความสำเร็จ ในการเดินทางสานฝันสร้างเงินล้าน มาถึงจุดส่งต่อความมั่งคั่งกันแล้ว กว่าจะเดินทางมาถึงจุดนี้ เชื่อว่าหลายคนได้รับประสบการณ์ และบทเรียน ชีวิตมาไม่มากก็น้อย

อ่านย้อนหลัง

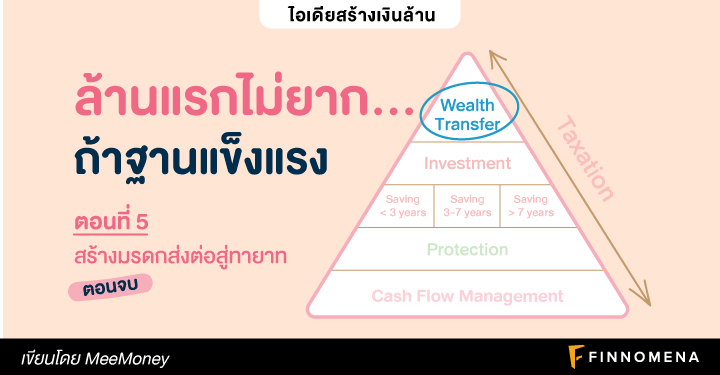

ตอนที่ 1 เงินสำรองฉุกเฉินสำคัญไฉน

ตอนที่ 2 ปกป้องเงินของคุณ ด้วย “ประกันชีวิต”

ตอนที่ 3 ลงทุนแบบไหนดีที่สุด

ตอนที่ 4 เคล็ด(ไม่)ลับ เปลี่ยนภาษีเป็นเงินเก็บ

การลงทุนเก็บเงิน เปรียบได้กับการปลูกต้นไม้ ที่ช่วงแรกเราคอยรดน้ำพรวนดินให้ต้นไม้นั้นเติบโตเร็วๆ หลายสิบปีผ่านไป ต้นไม้เจริญเติบโตเป็นไม้ใหญ่ มีลำต้นแข็งแรง ให้เราได้เก็บกินผลและหมั่นดูแลรักษาเท่านั้น

ส่วนการบริหารเงินยามบั้นปลายของชีวิต คล้ายกับการดูแลต้นไม้ใหญ่ เป็นการดูแลเงินต้นและสร้างดอกผลไว้เก็บกิน

เราสามารถแบ่งรูปแบบการส่งต่อความมั่งคั่งเป็น 2 ช่วงเวลา คือ

- ช่วงเวลาที่เจ้าของเงินยังมีชีวิตอยู่

- ช่วงเวลาภายหลังที่เจ้าของเงินจากไป หรือ ตายไปแล้วนั่นเอง

ในช่วงเวลาที่เจ้าของเงินยังมีชีวิตอยู่นั้น การเตรียมความพร้อมเพื่อส่งต่อความมั่งคั่งนั้น สามารถทำได้ผ่านทรัพย์สินประเภทต่างๆ เช่น โอนเงินสด ที่ดิน หุ้น กองทุน เป็นต้น ทั้งการมอบให้ลักษณะนี้มีข้อจำกัดและข้อควรระวังเรื่องความสัมพันธ์ภายในครอบครัว และภาษีการรับให้

นอกจากส่งต่อมรดกผ่านทรัพย์สินประเภทต่างๆ แล้ว อีกมีอีกประเภทที่คนส่วนมากนิยมใช้กัน นั่นก็คือวางแผนส่งมอบความมั่งคั่งผ่าน “กองมรดก” ภายหลังเสียชีวิตนั่นเอง เพราะในช่วงบั้นปลายชีวิตเจ้าของทรัพย์สินก็ได้เก็บกินดอกผลของเงินตัว

ก่อนอื่น เราต้องเข้าใจก่อนว่า เมื่อแล้วมีการเสียชีวิตแล้ว สิ่งที่ตามมาทันทีคือ “มรดก”

มรดก คืออะไร?

มรดก คือ ทรัพย์สิน หนี้สิน และ สิทธิหน้าที่ความรับผิดชอบ เช่น ความรับผิดที่ต้องชดเชยค่าเสียหายแทน และ สิทธิในสัญญาต่างๆ เป็นต้น

แต่ไม่ต้องห่วงนะคะ สำหรับใครที่มีหนี้สิน และกลัวว่าลูกหลาน คนข้างหลัง จะต้องรับหนี้แทนเรา หากเราตายไปก่อนอการรับมรดกนั้น ผู้รับจะหนี้สินแทนผู้เสียชีวิต ไม่เกินทรัพย์สินที่มีอยู่แล้ว

ยกตัวอย่าง กรณีที่ 1

มีเงิน 1 ล้านบาท หนี้สิน 2 ล้านบาท –> ผู้รับมรดก จะรับหนี้สินเป็นจำนวน 1 ล้านบาท ซึ่งหักล้างกับเงิน 1 ล้านบาทพอดี เท่าศูนย์ ไม่ได้รับเงินเพราะคืนหนี้ไป 1 ล้าน และไม่เสียเงินเพิ่ม

ยกตัวอย่าง กรณีที่ 2

มีเงิน 1 ล้านบาทเหมือนเดิม หนี้สิน 8 แสนบาท –> ผู้รับมรดก จะรับหนี้สินเป็นจำนวน 8 แสนบาท และยังได้รับเงิน ส่วนต่างอีก 2 แสนบาท

นอกจากคำว่า “มรดก” แล้ว อีกคำที่อยากให้ทุกคนรู้จัก คือ “เจ้ามรดก”

เจ้ามรดก คืออะไร?

เจ้ามรดก คือ เจ้าของทรัพย์สินในกองมรดก หรือ เรียกง่ายๆ ว่าผู้เสียชีวิตนั่นเอง

ใครเป็นผู้รับมรดก?

สำหรับเจ้ามรดกที่ไม่มีพินัยกรรม

หากเจ้ามรดกไม่เคยได้เตรียมทำพินัยกรรมไว้เลย มรดก ก็จะตกไปสู่ “ทายาทตามกฎหมาย” ซึ่งมี 6 ลำดับตามนี้

ทายาทลำดับ 1 ผู้สืบสันดาน คือ บุตรที่ชอบด้วยกฎหมาย ซึ่งหมายถึง ลูกที่เกิดภายใต้ทะเบียนสมรส หรือ ลูกที่ได้รับการจดทะเบียนรับรองบุตร แต่ในกรณีเป็นมารดาก็ง่ายหน่อย เกิดมาจากท้องเรา ก็นับเป็นบุตรที่ชอบด้วยกฎหมายทันที และรวมถึงบุตรบุญธรรม

ทายาทลำดับ 2 พ่อแม่ หากหมายถึงพ่อ ต้องเป็นพ่อที่ชอบด้วยกฎหมายเช่นกัน

ทายาทลำดับ 3 พี่น้องที่เกิดกับพ่อแม่เดียวกัน

ทายาทลำดับ 4 พี่น้องที่เกิดกับพ่อหรือแม่เดียวกัน

ทายาทลำดับ 5 ปู่ย่าตายาย

ทายาทลำดับ 6 ลุงป้าน้าอา

หลายคนสงสัยว่า… แล้วคู่สมรสไปไหน?

คู่สมรสที่จะมีสิทธิรับมรดกนั้น ต้องเป็นคู่สมรสที่จดทะเบียนถูกต้องตามกฎหมายเท่านั้นนะคะ และสิทธิในการรับมรดกของคู่สมรสนั้น แตกต่างไปตามทายาทตามกฎหมายที่ได้รับมรดกค่ะ เพราะฉะนั้นการรับมรดกของคู่สมรสมจึงมีหลายกรณี ตัวอย่างเช่น

- มีคู่สมรส ทายาทลำดับ 1 เช่น ลูกเป็นผู้รับมรดก คู่สมรสจะมีสิทธิเท่ากับเป็นผู้รับมรดก 1 คน จะต้องนำทรัพย์มรดกมาหารเท่าๆ กันตามจำนวนคนที่มีอยู่ เช่น มีภรรยาและลูก 3 คน ต้องนำทรัพย์สินมาหาร 4 โดยแต่ละคนจะได้รับมรดกไปคนละ 1/4 เท่ากัน

- มีคู่สมรส ทายาทลำดับ 2 คือ พ่อแม่ (ไม่มีลูก) เป็นผู้รับมรดก ในกรณีนี้คู่สมรสได้รับมรดกไปครึ่งหนึ่งของกองมรดก และเหลืออีกครึ่งหนึ่ง พ่อแม่จะได้รับไปคนละเท่าๆ กัน

- มีคู่สมรส ลูก และพ่อแม่ กรณีนี้จะคล้ายกับกรณีที่ 1 คือ ต้องนำมรดกมาแบ่งเป็นส่วนเท่าๆ กัน เช่น มีภรรยา ลูก 2 คน พ่อและแม่ จะต้องนำทรัพย์มรดกมาหาร 5 ส่วน แล้วจึงแบ่งกันไป

3 กรณีนี้เป็นกรณีที่มักพบเจอได้บ่อย ในรายละเอียดของการรับมรดกของคู่สมรสนั้น อาจมีกรณีอื่นๆ ที่มากกว่านี้ ขอไว้เขียนในครั้งหน้า เพื่อความไม่สับสนนะคะ

การรับมรดกตามกฎหมายนั้นถือหลัก ญาติสนิทตัดญาติห่าง นั่นหมายความว่า ถ้าทายาทลำดับต้นๆ ยังมีชีวิตอยู่ ทายาทลำดับหลังๆ ก็จะไม่มีสิทธิ์ได้รับมรดก เราจึงเห็นตามหน้าหนังสือพิมพ์ หรือในละคร บ่อยครั้งที่มีการฆ่ากันเพื่อแย่งชิงมรดก

สำหรับเจ้ามรดกที่มีพินัยกรรม

พินัยกรรมเป็นเอกสารศักดิ์สิทธิ์ ทุกสิ่งทุกอย่างก็จะเป็นไปตามที่เขียนในพินัยกรรมเลยค่ะ ไม่นำหลักเกณฑ์เรื่องทายาทโดยธรรมเข้ามาใช้ ถึงแม้ว่าบุคคลผู้รับมรดกจะไม่มีอะไรเกี่ยวข้องกันตามกฎหมายกับเจ้าของมรดกเลย ทุกอย่างเจ้าของทรัพย์ผู้เขียนพินัยกรรมสามารถกำหนดได้

วิธีการเขียนพินัยกรรมมีหลายวิธีนะคะ แต่วิธีที่ง่ายที่สุดคือ เราสามารถเขียนเองได้เลย โดยต้องเขียนด้วยลายมือเราเองทั้งฉบับ และเขียนไว้สองฉบับ และอย่าลืมบอกคนอื่นด้วยนะคะว่าเก็บไว้ไหน ไม่งั้นจะกลายเป็นว่าพินัยกรรมที่เราเขียนไว้ไม่มีความหมายอะไรเลย เพราะไม่มีใครรู้

ไม่มีใครรู้วันสุดท้ายของลมหายใจ… เราไม่รู้ว่าจะมีพรุ่งนี้ได้อีกกี่วัน สิ่งที่ดีที่สุด เราควรวางแผนเตรียมการตั้งแต่วันที่มีแรงกาย แรงใจจะทำได้ การจัดทำพินัยกรรมไว้ถือเป็นแผนในการรับมืออย่างหนึ่งเพื่อการส่งต่อความมั่งคั่งให้ได้ตรงตามความต้องการของเรามากที่สุด

สำหรับใครที่สนใจพอร์ตการลงทุน แบบดูแลเงินต้น และสร้างดอกผลไว้เก็บกิน ก่อนที่จะส่งความมั่งคั่งต่อให้คนข้างหลัง

- สามารถศึกษารายละเอียด FINNOMENA PORT GIF ได้ที่ finnomena.com/gif-private-banking

- หรือ Add LINE @FINNOMENAPORT (http://line.me/ti/p/~@finnomenaport) เพื่อสอบถามข้อมูลกับเจ้าหน้าที่แนะนำการลงทุนเพิ่มเติม