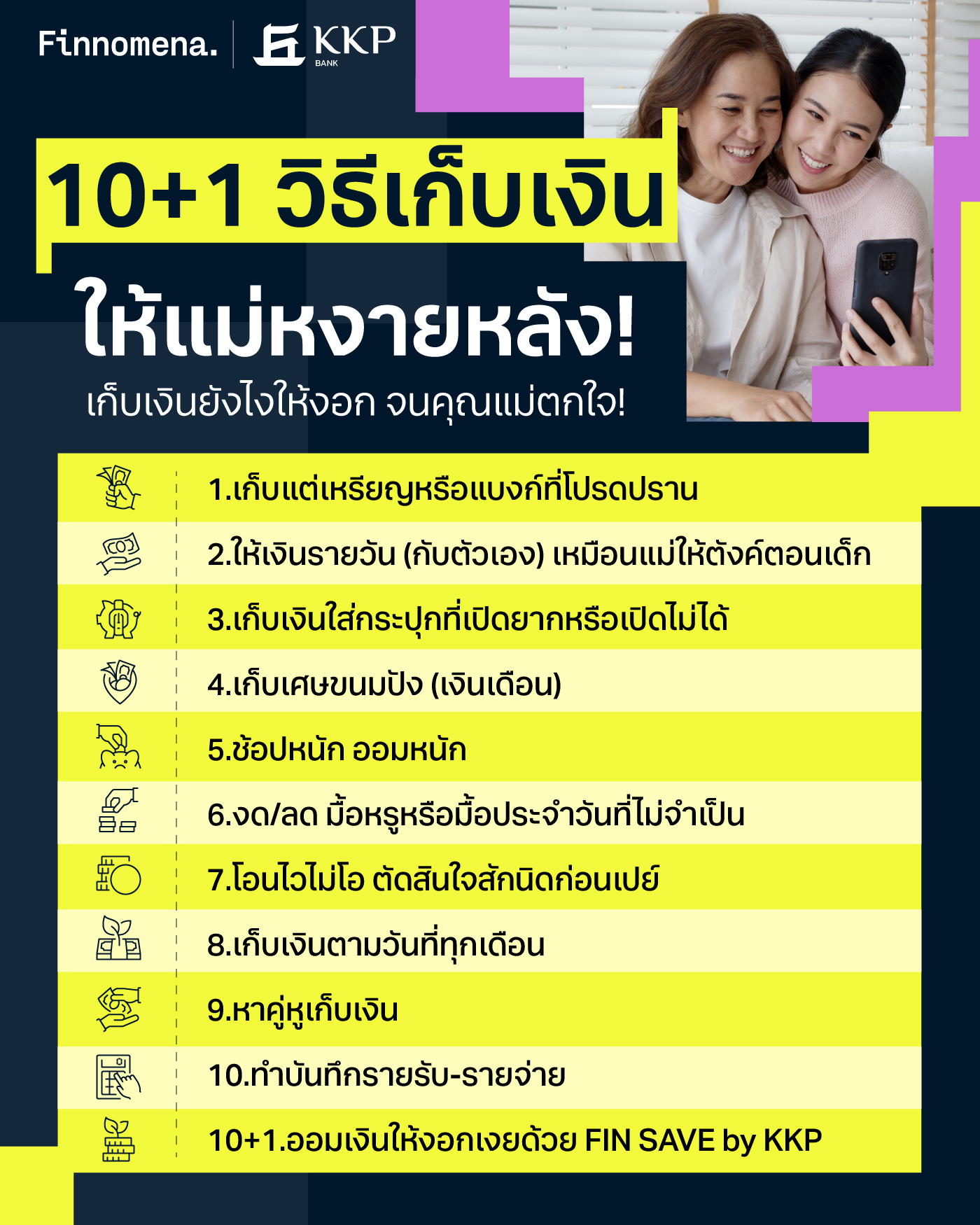

ใครโดนแม่ถาม ทำไมไม่เก็บเงินบ้าง? เราลองมาดูวิธีเก็บเงินให้งอก แล้วไปอวดแม่ อวดป้าข้างบ้าน จนต้องตกใจกันดีกว่า!!!

1. เก็บแต่เหรียญหรือแบงก์ที่โปรดปราน

หลายคนคงเคยได้ยินเทคนิคเก็บแบงก์ 50 กันมาบ้าง เก็บนิดเก็บหน่อยมากองกันปีนึงก็ได้หลายหมื่นอยู่

แต่วันนี้เรามาแบบ Advance ยิ่งกว่านั้น ใครใคร่แบงก์สีไหนเก็บ! เหรียญเลขไหนเก็บ!

วิธีนี้เป็นวิธีที่ช่วยให้เราเก็บเงินได้ง่าย ๆ โดยอัตโนมัติหลังจากได้รับ และอาจทำให้เงินงอกเงยได้จนน่าตกใจเลยทีเดียว

ดังนั้น ใครอยากเป็นเศรษฐี มี Super car ขับ ก็จัดไปเลยเหนาะ ๆ เก็บแต่แบงก์ 1,000 ใช้แต่แบงก์ 100

ข้อดีของวิธีนี้

- จำง่าย หากมุ่งมั่นฝึกจนแข็งแกร่ง ร่างกายเราก็เก็บโดยอัตโนมัติเวลาเห็นแบงก์หรือเหรียญที่เราท่องไว้

ข้อเสียของวิธีนี้

- จำง่ายแต่จ่ายไม่คล่อง ใครวัยมันส์อยากเก็บแบงก์ 1,000 และแบงก์ 500 อาจอึดอัดได้

2. ให้เงินรายวัน (กับตัวเอง) เหมือนแม่ให้ตังค์ตอนเด็ก

ตั้งงบให้ตัวเองเหมือนแม่ให้ตังค์ หรือจะให้ดีกว่านั้นก็กดตู้ทีละวันใส่กระเป๋าไปเลย หมดกระเป๋าคือหมด เหมือนตอนเด็กที่แม่ยื่นให้แล้วใส่กระเป๋า (วิธีนี้เคยใช้แล้วดีอยู่นะ)

ข้อดีของวิธีนี้

- จ่ายเพลินยังไงหมดกระเป๋าหรือถึงเป้าก็จบ ช่วยควบคุมรายจ่ายได้ดี

ข้อเสียของวิธีนี้

- การกำหนดงบประมาณที่เข้มข้น อาจทำให้ตึงมือได้ ถ้าให้ดีเผื่องบสำรองในวันที่ไม่คาดฝันได้ เช่น วันนี้เพื่อนชวนกินข้าว เป็นต้น

3. เก็บเงินใส่กระปุกที่เปิดยากหรือเปิดไม่ได้

วิธีดั้งเดิมบ้าน ๆ แต่กระปุกเงินนี่แหละ เป็นอีกหนึ่งทางเลือกในการปกป้องสายโอนไวชั้นยอด มีแต่เหรียญหรือบางทีเศษแบงก์ เอาออกมาต้องใช้เวลาจึงอาจทำให้หัวร้อนเลิกแคะก่อนร้อนเงิน

ข้อดีของวิธีนี้

- ปกป้องสายโอนไว จ่ายมันส์ได้ดี

ข้อเสียของวิธีนี้

- วันไหนร้อนเงิน อาจกำหมัด หัวร้อนก่อนได้เงิน (เอาเงินออกมายากยามจำเป็น)

4. เก็บเศษขนมปัง (เงินเดือน)

มนุษย์เงินเดือนหลาย ๆ คนน่าจะได้รับเงินเดือนหลังหักประกันสังคม หรืออื่น ๆ เป็นเศษกันบ้าง ก็แนะนำให้ถือโอกาสเก็บเศษเป็นเงินออม ตัดเลขเงินเดือนในบัญชีให้สวย ๆ ไปซะเลย วิธีนี้นอกจากจะทำให้เห็นตัวเลขแล้วสบายตาดีต่อใจแล้ว ยังช่วยเรื่องการออมเงินได้อีกด้วย

เช่น เงินเดือนหลังหักประกันสังคมแล้วเหลือ 25,250 บาท ก็เก็บเศษ 250 บาท ไปเป็นเงินออม

ข้อดีของวิธีนี้

- มีเงินเก็บสม่ำเสมอเรื่อย ๆ

ข้อเสียของวิธีนี้

- การเก็บหลักเศษอาจจะน้อยไปสักนิด แต่เงินก้อนเล็กก็อาจนำไปสู่เงินก้อนใหญ่ได้เช่นกัน

5. ช้อปหนัก ออมหนัก

วิธีเอาใจวัยรุ่นสร้างตัวผู้จ่ายหนัก แต่ก็หามาใช้เองได้ แบบโนสนโนแคร์! หลักการก็คือช้อปไปเท่าไรเอามาคืนเท่านั้น เพราะฉะนั้นถ้าไม่พอ ทางรอดก็คือต้องหาเพิ่ม

วิธีนี้เป็นอีกวิธีหนึ่งที่ช่วยให้เราขยันขันแข็งหารายได้เพิ่มเติมหากเราต้องการใช้จ่ายมากขึ้น

เผลอ ๆ ทำไปทำมาเจริญก้าวหน้ารวดเร็วหรือมีอาชีพเสริม กลายเป็นอาชีพหลัก ออกจากงานเป็นวัยมันส์กันไปเลย!

ข้อดีของวิธีนี้

- ทำให้เรามีแรงผลักดันในการทำงานหรือสร้างอาชีพเสริมที่อาจเพิ่มรายได้ให้กับเราในอนาคต

ข้อเสียของวิธีนี้

- หากไม่หนักแน่นหรือมีวินัยมากพอ อาจทำให้กลายเป็นหนี้งอกเงยแทนได้

6. งด/ลด มื้อหรูหรือมื้อประจำวันที่ไม่จำเป็น

กองทัพต้องเดินด้วยท้อง ม่านตาเปิดด้วยกาแฟ เราอาจเพิ่มเงินเก็บได้จากการกินอาหารตามสั่งที่ชิวมากขึ้น กินกาแฟที่ถูกลงหรืออาจจะหักดิบงดกาแฟไปเลย

ข้อดีของวิธีนี้

- ประหยัดมากขึ้น เงินออมมากขึ้น

ข้อเสียของวิธีนี้

- อาจอึดอัดได้ ถ้าหนักไปอาจจะลดแทนงด

7. โอนไวไม่โอ ตัดสินใจสักนิดก่อนเปย์

คนโอนไม่พูด คนพูดไม่โอน คนจริงโอนไวอาจยังไม่เหมาะสำหรับเราหากเงินเรายังไม่ถึงขนาดนั้น เราอาจจะหยุดคิดสักนิดกับการซื้อของแพงมาก ๆ หากเทียบกับรายได้ของเรา

ข้อดีของวิธีนี้

- ช่วยประหยัดมากขึ้น และลดการซื้อของมาเก็บแต่ไม่ทิ้ง (ดองไม่ใช้)

ข้อเสียของวิธีนี้

- ของดีมีแต่คนอยากได้ ตัดสินใจอีกทีเราอาจเอฟไม่ทันเพื่อน ๆ คนอื่นแล้ว

8. เก็บเงินตามวันที่ทุกเดือน

วันที่ 1 เก็บ 1… วันที่ 2 เก็บ 2… วันที่ 3 เก็บ 3… ทำไปเรื่อย ๆ จนถึงวันที่ 30 สิ้นเดือนเราก็จะมีเงินเก็บ เป็นอีกวิธีที่สนุกและไม่หักดิบจนเกินไป น่าลองไม่แพ้กัน

ข้อดีของวิธีนี้

- เหมาะสำหรับคนเริ่มฝึกเก็บเงิน เพราะเริ่มด้วยเงินไม่เยอะ

ข้อเสียของวิธีนี้

- อาจเก็บเงินได้ไม่มากนักจากวิธีนี้

9. หาคู่หูเก็บเงิน

ชวนเพื่อนสนิท พี่น้อง หรือแม้แต่แฟน มาร่วมเป็นทีมเก็บเงินไปด้วยกัน! การมีเพื่อนร่วมทางจะช่วยให้เรามีแรงผลักดันและวินัยในการออมเงินมากขึ้น แลกเปลี่ยนเคล็ดลับดี ๆในการประหยัด และร่วมกันเฉลิมฉลองความสำเร็จในทุก ๆ เป้าหมายที่บรรลุ นอกจากนี้การเก็บเงินเป็นทีมยังช่วยสร้างความสัมพันธ์ที่แน่นแฟ้นยิ่งขึ้นอีกด้วย

ข้อดีของวิธีนี้

- มีคนคอยกระตุ้นและให้กำลังใจ จะทำให้เรามีความมุ่งมั่นในการออมเงินมากขึ้น

ข้อเสียของวิธีนี้

- ระวังเกิดความขัดแย้งและกระทบต่อความสัมพันธ์ หากคู่หูมีเป้าหมายทางการเงินที่แตกต่างกัน หรือมีวิธีการจัดการเงินที่ไม่เหมือนกัน

10. ทำบันทึกรายรับ-รายจ่าย

วิธีนี้อาจช่วยกระตุกต่อม ให้เรา เอ๊ะ ตกใจกับความมือหนักของเราได้ การทำบันทึกรายรับ-รายจ่ายถือเป็นอีกหนึ่งวิธีเก็บเงินที่เข้มข้นและดีมาก ๆ ชัดเจนครบถ้วน เห็นภาพการใช้จ่ายทั้งหมด แก้ปัญหาได้ตรงจุด!

ข้อดีของวิธีนี้

- ช่วยแก้ปัญหาได้ตรงจุด ออมอย่างเป็นระบบ เห็นภาพปัญหาการใช้จ่ายหรือรายได้ชัดเจน

ข้อเสียของวิธีนี้

- อาจกดดันตัวเองมากเกินไป เมื่อใช้จ่ายกับสิ่งที่คิดว่าไม่คุ้มค่า

10+1. ออมเงินให้งอกเงยด้วย FIN SAVE by KKP

‘FIN SAVE by KKP’ บัญชีเงินฝากออมทรัพย์ที่จะเชื่อมต่อโลกการลงทุนในที่เดียวบนแอปพลิเคชัน Finnomena ช่วยคุณจัดการชีวิตการเงินให้ง่ายขึ้น แยกบัญชีเงินลงทุนออกจากบัญชีใช้จ่ายประจำวันชัดเจน หมดปัญหาเงินปนกันจนเก็บไม่อยู่ พร้อมให้เงินงอกเงย รับดอกเบี้ยสูงสุด 1.60% ต่อปี* ระหว่างพักเงินรอลงทุน สะดวก ปลอดภัย มั่นใจได้ ดูแลเงินฝากของคุณโดยธนาคารเกียรตินาคินภัทร

*อัตราดอกเบี้ยและเงื่อนไขเป็นไปตามที่ธนาคารเกียรตินาคินภัทรกำหนด (อัตราดอกเบี้ยสูงสุด 1.60% ต่อปี สำหรับยอดฝากส่วนที่เกิน 500,000 – 2,000,000 บาท)

หากคุณกำลังมองหาบัญชีเงินฝากที่จะทำให้ชีวิตการเงินของคุณสะดวกขึ้น จัดการทั้งเงินฝากและเงินลงทุนได้ครบจบในที่เดียว บัญชีเงินฝากออมทรัพย์ FIN SAVE by KKP คือคำตอบ! ดาวน์โหลดแอปฯ Finnomena และเปิดบัญชีเงินฝากออมทรัพย์ FIN SAVE by KKP ได้เลย 👉 https://partner.finnomena.com/kkp/landing

หากพบปัญหาเกี่ยวกับการเปิดบัญชีไม่สำเร็จหรือบริการทางบัญชีเพิ่มเติม โปรดติดต่อ KKP Contact Center โทร 02-165-5555 กด 5 ต่อจากนั้น กด 1 เวลา 07.00-20.00 ของทุกวัน

หากต้องการสอบถามข้อมูลเกี่ยวกับการใช้งาน Finnomena Application โปรดติดต่อ 02-026-5100 เวลา 09.00 – 17:00 ทุกวันทำการ ยกเว้นวันหยุดนักขัตฤกษ์

Mr. Serotonin

References

- https://www.gsb.or.th/blogs/7-%E0%B8%A7%E0%B8%B4%E0%B8%98%E0%B8%B5%E0%B8%AD%E0%B8%AD%E0%B8%A1%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%87%E0%B9%88%E0%B8%B2%E0%B8%A2-%E0%B9%86-%E0%B9%83%E0%B8%8A%E0%B9%89%E0%B9%80%E0%B8%81/

- https://www.ktc.co.th/article/knowledge/10-ways-to-save-money

คำเตือน:

- อัตราดอกเบี้ยและเงื่อนไขเป็นไปตามที่ธนาคารเกียรตินาคินภัทรกำหนด

- บัญชีเงินฝากออมทรัพย์ FIN SAVE by KKP เป็นผลิตภัณฑ์ของธนาคารเกียรตินาคินภัทร

- เงื่อนไขผลิตภัณฑ์ ให้บริการเฉพาะประเภทลูกค้า (1) บุคคลธรรมดา สัญชาติไทย อายุตั้งแต่ 20 ปี บริบูรณ์ขึ้นไป มีบัตรประชาชนแบบ Smart Card

- ผู้ฝากสามารถขอเปิดบัญชีได้เฉพาะบัญชีที่มีชื่อบุคคลคนเดียวเป็นเจ้าของบัญชี และผู้ฝาก 1 ราย เปิดได้ 1 บัญชี โดยไม่จำกัดรายการฝาก

- ผู้ฝากสามารถเปิดบัญชีได้ด้วยตนเองผ่านแอปฯ Finnomena ตั้งแต่เวลา 06.00-22.00 น. โดยทำการพิสูจน์และยืนยันตัวตนผ่านบริการ NDID

- การคำนวณดอกเบี้ยของบัญชี FIN SAVE by KKP คิดแบบขั้นบันได (Step Up) ตามอัตราที่กำหนดในแต่ละวงเงิน ธนาคารจะคำนวณจากยอดเงินคงเหลือ ณ สิ้นวัน โดยอัตราดอกเบี้ยเฉลี่ยขึ้นอยู่กับจำนวนเงินฝากของลูกค้า อัตราดอกเบี้ยบัญชี FIN SAVE by KKP มีรายละเอียดดังนี้

- ธนาคารจะคำนวณและหักภาษีเงินได้หัก ณ ที่จ่ายจากดอกเบี้ยเงินฝากตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

- ตัวอย่างการคิดอัตราดอกเบี้ย

| วงเงินฝาก | อัตราดอกเบี้ย (ต่อปี) |

| ไม่เกิน 500,000 บาท (A) | 0.40% |

| ส่วนที่เกิน 500,000 – 2,000,000 บาท (B) | 1.60% |

| ส่วนที่เกิน 2,000,000 (C) | 0.40% |

อัตราดอกเบี้ยเฉลี่ย (A) = 0.40%, (B) = 0.40%-1.30%, (C) 0.40%-1.30%

กรณีที่ 1: ฝากเงิน 1,500,000 บาท ในบัญชี FIN SAVE by KKP

- 500,000 บาทแรก รับอัตราดอกเบี้ย 0.40%

- 1,000,000 บาทต่อมา รับอัตราดอกเบี้ย 1.60%

กรณีที่ 2: ฝากเงิน 3,000,000 บาท ในบัญชี FIN SAVE by KKP

- 500,000 บาทแรก รับอัตราดอกเบี้ย 0.40%

- 1,500,000 บาท ต่อมา รับอัตราดอกเบี้ย 1.60%

- และ 1,000,000 บาท ต่อมา รับอัตราดอกเบี้ย 0.40%