ติดตามเราผ่านไลน์

@Finnomena

Makro นั้นถือได้ว่าเป็นห้างค้าส่งภาพจำของใครหลาย ๆ คนที่อาจไปเดินซื้อขนม ของใช้ในราคาที่ถูกกว่า ในวันนี้ Makro มีก้าวใหม่ที่สำคัญอย่างการรวมเข้ากันกับผู้นำธุรกิจค้าปลีกอย่าง Lotus เรามาดูกันว่าเหตุการณ์นี้จะส่งผลกระทบอย่างไรกับผู้ถือหุ้น Makro และอาณาจักร CP

เรามาเริ่มกันที่สัดส่วนโครงสร้างใหม่กันก่อน…

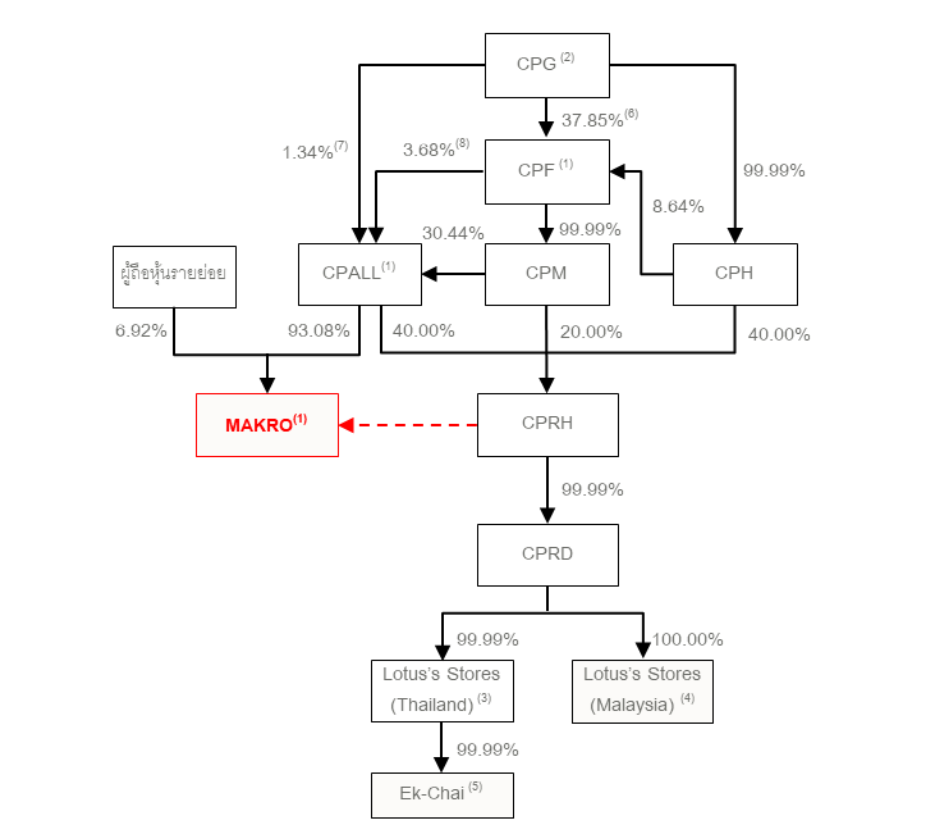

ภาพแสดงสัดส่วนโครงสร้างเดิม

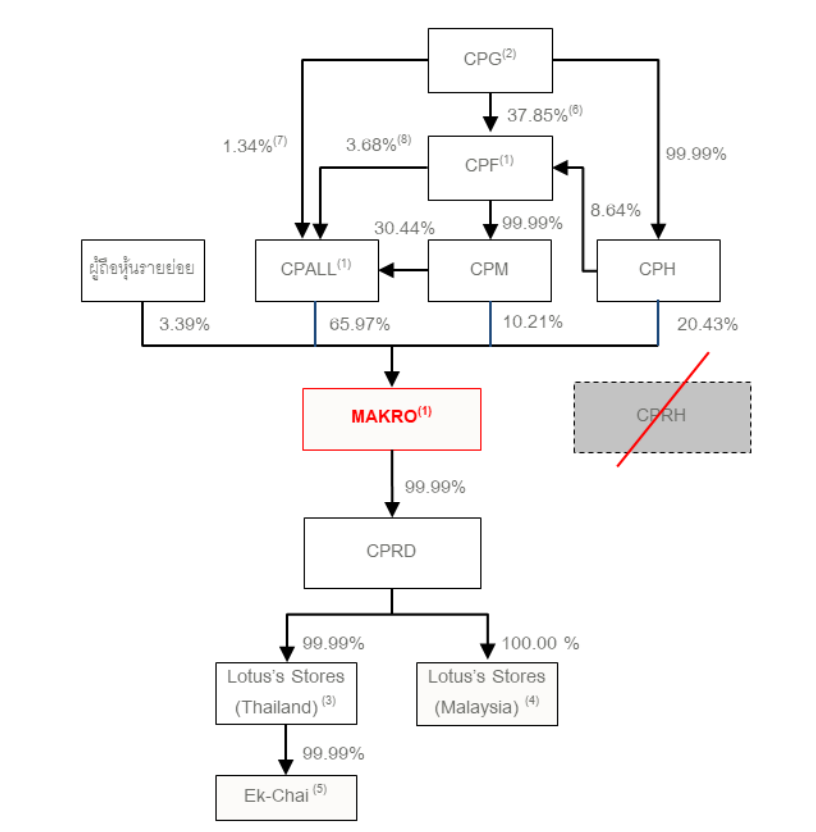

ภาพแสดงสัดส่วนโครงสร้างใหม่

ทางด้านของสัดส่วนโครงสร้างการถือหุ้นเองได้มีการปรับเปลี่ยนไป โดยแต่เดิมที CPALL จะถือ Makro อยู่ที่ 93.08% และแบ่งเป็นส่วนของผู้ถือหุ้นรายย่อยอีก 6.92%

แต่หลังจากการโอนย้ายสัดส่วนต่าง ๆ จะถูกปรับเป็นดังนี้

CPALL มีสัดส่วนคิดเป็น 65.97%

CPH มีสัดส่วนคิดเป็น 20.43%

CPM มีสัดส่วนคิดเป็น 10.21%

ผู้ถือหุ้นรายย่อย 3.39%

จากสัดส่วนจะเห็นได้ว่า CPALL นั้นมีสัดส่วนการถือหุ้นลดลง แต่ก็ยังเป็นสัดส่วนที่มากและเป็นสัดส่วนหลัก ดังนั้นในมุมของการเปลี่ยนแปลงเราอาจจะสรุปได้ว่า CPALL ยังมีสิทธิเสียงเป็นหลักอยู่ดี

แต่ส่วนที่อาจมีผลกระทบค่อนข้างชัดเจนอาจเป็นฝั่งของผู้ถือหุ้นรายย่อยที่มีสัดส่วนการถือหุ้น Makro ลดลงราว ๆ เกือบครึ่งหนึ่ง และอาจจะต้องเข้ามามีส่วนร่วมกับตัวธุรกิจ Lotus ไปด้วย ซึ่งน่าจะเป็นเรื่องให้นักลงทุนทุกท่านคิดกันต่อไปถึงมูลค่ากิจการและโอกาสในการเติบโตหลังการผนึกกำลังที่ว่า

แต่ถึงอย่างนั้นหลังการโอนกิจการเสร็จสิ้นเรียบร้อยแล้วก็จะมีการเพิ่มทุนราว ๆ 1.36 พันล้านหุ้นที่กล่าวไว้ก่อนหน้าเข้ามาในสัดส่วนไม่เกิน 12.19% ซึ่งจะช่วยให้สัดส่วนผู้ถือหุ้นรายย่อยเพิ่มขึ้น มีสภาพคล่องเพิ่มขึ้น และเป็นไปตามเกณฑ์ที่ทางตลาดหลักทรัพย์ได้กำหนดไว้

ซึ่งทางผมขอนำมาอธิบายเพิ่มเติมในเรื่องของการ “เพิ่มทุน” ในส่วนถัดไป

สำรวจรายละเอียดการเพิ่มทุนของ Makro แบบเข้าใจง่าย ๆ ภาษากันเอง

Makro จะได้รับกิจการจาก CPRH ซึ่งหากพูดกันง่าย ๆ ก็คือเจ้าของหลัก Lotus และจะมีการเพิ่มทุนจดทะเบียนจากเดิมที่ 2,400,000,000 บาท เป็น 5,586,161,750 บาท หรือพูดง่าย ๆ ว่าเพิ่มขึ้นมา 3,186,161,750 บาท

จุดที่เพิ่มมาราว ๆ 3.19 พันล้านบาทนั้น หลัก ๆ อาจจะแบ่งออกเป็น 2 ส่วน

ส่วนแรกก็คือ ส่วนที่เพิ่มเข้ามาสำหรับตอบแทนการโอนกิจการของ CPRH และใช้เป็นการมอบหุ้นให้แทน ราว ๆ 5 พันล้านหุ้น โดยมีราคาเสนอขายอยู่ที่ 43.50 บาทต่อหุ้น ซึ่งเป็นราคาที่คิดมาแล้วว่าไม่ต่ำกว่า 90% ของราคาตลาดตามกฎเกณฑ์ โดยทั้งหมดนี้อาจคิดเป็นมูลค่าได้ที่ 217,949,072,250 บาท ซึ่งถ้ามาเทียบกับอีกขาหนึ่งคือขาของส่วนที่ต้องโอนอย่าง CPRH ที่มีมูลค่ารวมทรัพย์สิน หนี้สิน และหุ้นสามัญ รวม 217,949,072,250 บาท ก็จะถือได้ว่าเป็นการแลกเปลี่ยนที่มูลค่าทัดเทียมพอดิบพอดีกัน

หรือเราอาจจะพูดได้ง่าย ๆ ว่า Makro ออกหุ้นเพิ่มมาแลกกับการโอนย้าย CPRH ในมูลค่าที่ทัดเทียมกันเท่ากับตัว CPRH เดิมแบบพอดิบพอดี และเป็นราคาที่คิดมาแล้วว่าอยู่ภายใต้กฎเกณฑ์

ในขณะที่อีกส่วนหนึ่งจะเป็นการเสนอขาย IPO เพิ่มทุนอีกจำนวนไม่เกิน 1.36 พันล้านหุ้นที่ราคาพาร์ 0.50 บาท และมีบทบาทสำคัญในการเพิ่มสภาพคล่องให้เป็นไปตามเกณฑ์ตามที่ได้พูดถึงไว้ในตอนแรก

**เสริมเกร็ดเล็กเกร็ดน้อย** ขอโน้ตไว้นิดนึงว่าการเพิ่มทุนทั้ง 2 ส่วนมีราคาพาร์หรือพูดง่าย ๆ ก็คือราคาจริง ๆ อยู่ที่ 0.50 บาทต่อหุ้น เผื่อใครนำไปใช้ประโยชน์ในการคิดมูลค่าจริง ๆ**

เห็นแบบนี้แล้วเราอาจจะพอบอกได้ว่าดีลนี้นอกจากจะทำให้โครงสร้างบริษัทเกิดการปรับเปลี่ยนและมีการผนึกกำลังที่ชัดเจนมากขึ้นของทั้งธุรกิจค้าปลีกและค้าส่ง ยังทำให้บริษัทสามารถเสริมสภาพคล่องเพิ่มเติมได้อีกด้วย

แต่ถึงอย่างนั้นเหรียญก็มี 2 ด้านเสมอ เพราะ ในทางทฤษฎีแล้วการออกหุ้นเพิ่ม ก็อาจส่งผลกระทบต่อกำไรต่อหุ้นด้วยเช่นกันจากปริมาณหุ้นที่มากขึ้น

อีกทั้ง Lotus ที่ผ่านมาอาจจะเรียกได้ว่ากำลังเผชิญกับศึกหนักอยู่พอดี แต่ถึงอย่างนั้นหากเราอิงจากรายงานของที่ประชุม action ที่ว่านั้นมีจุดมุ่งหมายที่จะเสริมความแข็งแกร่งให้กับบริษัทในระยะยาว และสเกลในระดับภูมิภาคมากขึ้น

ซึ่งจุดที่น่าสนใจก็คือที่ผ่านมาร้านค้าปลีกชื่อดังที่พยายามเข้ามาสเกลในแถว ๆ บ้านเรา เช่น Walmart หรือ Tesco เองที่ก่อนหน้าเป็นบริษัท สัญชาติอังกฤษ และไม่ประสบความสำเร็จดีนักกับการเข้ามาเจาะตลาดแถวบ้านเราซึ่งเป็นเคสที่มีให้อ่านได้กันตามปกติ (บางคนอาจจะได้อ่านกันตอนเรียนมหาวิทยาลัย) ในเรื่องของการสเกลมายังตลาดเกิดใหม่ของบริษัทชั้นนำดังกล่าวที่ดูแล้วยังไม่ตอบโจทย์วัฒนธรรมการซื้อของฝั่งนี้เท่าไรนัก

ดังนั้นการสเกลตัวเองของแมคโครในฐานะคนที่อยู่ในภูมิภาคระแวกบ้านใกล้เคียงกัน จึงอาจค่อนข้างมีความน่าสนใจจากวัฒนธรรมที่ดูใกล้ตัวเรามากกว่าจึงอาจทำให้ธุรกิจฝั่งเราอินหรือเข้าถึงได้ง่ายกว่า

นอกจากนั้นยังมีอีกแง่มุมที่น่าสนใจหลังการรวม Makro กับ Lotus เข้าด้วยกัน อย่างการเพิ่มโอกาสให้หุ้น Makro เข้าไปติดใน SET 50 ได้ง่ายขึ้นด้วย เพราะจะมี free float (ปริมาณการถือครองหุ้นของผู้ถือหุ้นรายย่อย) หลังการเสนอขายหุ้นเพิ่มทุนให้กับประชาชนทั่วไปมากกว่า 15% เทียบกับเกณฑ์ขั้นต่ำที่ 20% ตามเกณฑ์ ในขณะที่บทวิเคราะห์ของ บล. ฟินันเซียเองก็ได้เปิดเผยว่าหลังการขายหุ้นให้กับประชาชนทั่วไป Makro จะมี free float ที่ 24% ซึ่งถือได้ว่าเหนือกว่าข้อกำหนดที่ 20%

ดังนั้นใครถือกองทุนดัชนีหุ้นไทยอยู่ก็มีความเป็นไปได้ที่จะมี Makro ติดมือเข้ามาในอนาคตนั่นเอง

ปิดท้ายกันด้วยมุมมองสถานการณ์ราคาอาหารในตลาดเกิดใหม่จาก Franklin Templeton

- ราคาผลไม้และผักมีความแตกต่างกันไปในแต่ละพื้นที่

- ราคาอาหารนานาชาติที่สูงขึ้นจนส่งผลต่อราคาอาหารภายในประเทศมีผลกระทบกับปประเทศที่มีรายได้น้อยถึงปานกลางมากกว่าประเทศที่มีรายได้สูง โดยมีผลที่ 0.26 เทียบกับ 0.14 ตามลำดับ

- ในเอเชียราคาอาหารปรัยตัวสูงขึ้นในบางพื้นที่ เช่น ฟิลิปปินส์และอินเดีย

- เราคาดการณ์ว่าส่วนต่างทางด้านผลผลิตจะค่อย ๆ ปรับตัวลง จากการคาดการณ์ในด้านอัตราแลกเปลี่ยนที่มีแนวโน้มค่อนข้างคงที่ แต่ผลกระทบเกี่ยวกับอัตราแลกเปลี่ยนต่อบางประเทศมีผลในปริมาณมาก โดยเฉพาะประเทศที่เป็นผู้นำเข้ารายใหญ่

- การเทขายค่าเงินตลาดเกิดใหม่จะสร้างแรงกดดันทางราคาแก่กลุ่มประเทศบางกลุ่ม และเพิ่มความตึงเครียดกับความคาดหวังเงินเฟ้อในระยะสั้นถึงกลาง ดังนั้นการจับตามองสถานะการเงินทางบัญชีในกลุ่มประเทศเหล่านี้ จึงมีความจำเป็น

หากใครสนใจซ้อมมือลองดูกองทุน SET 50 ที่แนะนำโดย Portfolio Specialist ของ FINNOMENA แนะนำทางผมก็ได้รวบรวมมาให้เช่นเคยครับ

แนว Passive

แนว Active

ขอให้ทุกคนโชคดีครับ

Mr. Serotonin

References

https://www.set.or.th/set/pdfnews.do?newsId=16303670307301&sequence=2021097500

บทวิเคราะห์หุ้น Makro บล. ฟินันเซียฯ

เนื้อหาส่วนหนึ่งโดย Franklin Templeton Academy

เรียบเรียงและจัดทำโดย Mr. Serotonin

รายละเอียดเพิ่มเติม ความร่วมมือระหว่าง FINNOMENA x Franklin Templeton

FINNOMENA x Franklin Templeton : https://finno.me/ftxfinnomena

FINNOMENA x Franklin Templeton Investor Base : https://finno.me/investorbase

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Franklin Templeton Investment

Article, CPRH, FINNOMENA Franklin Templeton, Knowledge, Long Content, Makro