“เลือกกองทุนที่จ่ายเงินปันผลสูงๆ สิ จะได้มีกระแสเงินสดไว้ใช้”

“เลือกกองทุนที่ไม่จ่ายเงินปันผลสิ ปล่อยให้เงินโต จะได้สร้างเงินก้อนเพื่อบรรลุเป้าหมาย”

ถ้าถามว่า 2 ประโยคนี้ อันไหนถูก เราคงตอบไม่ได้ค่ะ เพราะต่างก็ถูกทั้งนั้น การลงทุนสามารถให้เราได้ทั้งเงินปันผล และการเติบโตของเงินทุน

ด้วยเหตุนี้ หลายคนเลยยังสับสนว่า เวลาจะเลือกกองทุน ควรเลือกแบบไหนดี แบบกินปันผลไปเรื่อยๆ ราคาไม่ได้เหวี่ยงมาก หรือ แบบที่ราคามีโอกาสเติบโตไปไกล แต่ไม่มีกระแสเงินสดจ่ายออกมาใช้

คำตอบของคำถามข้อนี้ ขึ้นอยู่กับเป้าหมายของบุคคลแต่ละคน วันนี้เราจะชวนมาทบทวนกันว่าความแตกต่างระหว่างกองทุนที่จ่ายปันผล และไม่จ่ายปันผล คืออะไร แล้วแต่ละแบบเหมาะกับผู้ลงทุนแบบไหนกันแน่?

สร้างแผนและเปิดบัญชีกองทุนรวมกับ FINNOMENA สะดวก รวดเร็ว เปิดออนไลน์ ไม่ต้องส่งเอกสารให้ยุ่งยาก พร้อมเลือกซื้อกองทุนกว่า 1,000 กอง จาก 19 บลจ. สร้างแผนและเปิดบัญชี คลิก: https://finno.me/open-plan

กองทุนปันผล คืออะไร?

กองทุนที่จ่ายเงินปันผล จะนำกำไรที่ได้จากสินทรัพย์ที่ลงทุน ไม่ว่าจะในรูปแบบ Capital Gain หรือ เงินปันผล ออกมาจ่ายเป็นกระแสเงินสดให้ผู้ลงทุน ถือเป็นการลงทุนที่หลายคนนิยมเพราะให้ความรู้สึกว่ามี “รายได้” เข้ามาเรื่อยๆ ซึ่งจริงๆ แล้ว เงินปันผลก็มีลักษณะคล้ายๆ ดอกเบี้ยที่เราได้รับนั่นเอง แต่เงินปันผลจะมากจะน้อยก็แล้วแต่จำนวนเงินต้นที่เราลงทุนไป รวมถึงผลประกอบการของกองทุน และสินทรัพย์ที่กองทุนไปลงทุน

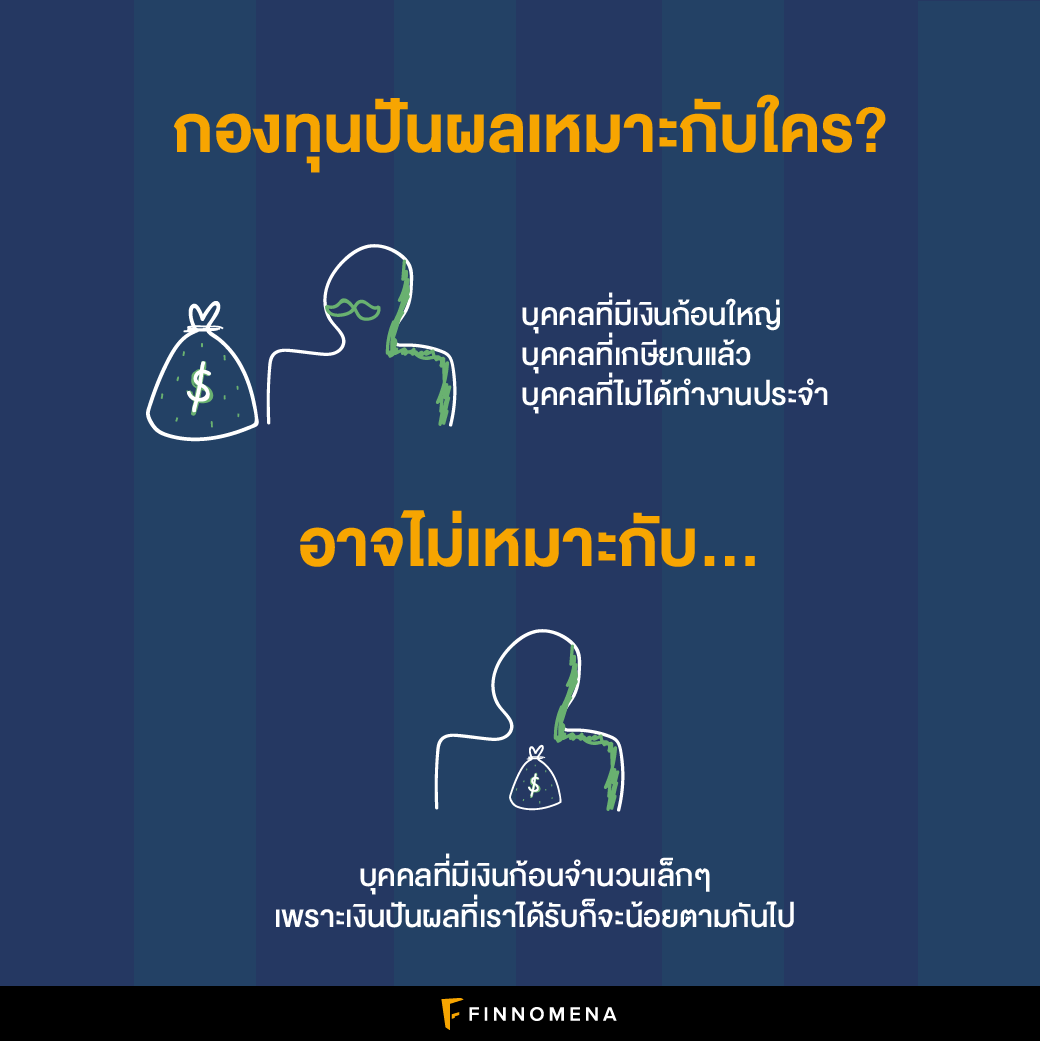

กองทุนปันผลเหมาะกับใคร?

- เนื่องจากเป็นกองทุนที่จ่ายกระแสเงินสดออกมา จึงเหมาะกับบุคคลที่มีเงินก้อนใหญ่ (เช่น หลักล้านขึ้นไป) เพื่อให้มีรายได้เข้ามาเรื่อยๆ

- กองทุนปันผลนั้นมีประโยชน์มากสำหรับวัยหลังเกษียณที่เราไม่ได้ทำงานมีเงินเดือนแล้ว ถือว่าเป็น Passive Income อีกทางหนึ่ง

- การลงทุนเพื่อรับเงินปันผลนั้นไม่เหมาะกับคนที่มีเงินก้อนจำนวนเล็กๆ เพราะ เราไม่มีเงินต้นจำนวนมากพอ เงินปันผลที่เราได้รับก็จะน้อยตามกันไป ถ้าเราหวังแต่กินเงินปันผลไปเรื่อยๆ ทุกเดือน โดยไม่มีการลงทุนเพิ่ม ก็อาจทำให้เราไม่บรรลุเป้าหมายจำนวนเงินที่เราหวังไว้

เงินปันผลเสียภาษีไหม?

เงินปันผลต้องเสียภาษีจ้า ในกรณีของกองทุน จะเสียภาษี ณ ที่จ่าย 10% และไม่มีการขอคืนภาษีเหมือนเงินปันผลจากหุ้นด้วย

ถึงอย่างนั้น เรามีเคล็ดลับนิดหนึ่ง คือ ลองตรวจสอบฐานภาษีของเราก่อน

หากรวมเงินปันผลทั้งปีแบบไม่หักภาษีเข้าไปแล้ว ยังไม่เกิน 10% ก็สามารถยื่นขอคืนภาษีได้ เราจะได้รับเงินคืน

แต่ถ้ารวมเงินปันผลแบบไม่หักภาษีเข้าไปแล้ว มากกว่าหรือเท่ากับ 10% ก็อย่านำเงินปันผลเข้าไปคำนวณในฐานรายได้ เพราะนอกจากจะไม่ได้เงินคืนแล้ว ยังอาจทำให้เสียภาษีเพิ่มขึ้นด้วย

ศึกษาเพิ่มเติมได้ที่นี่

Club Fund Day – Ep 4 : “เงินปันผลกองทุนรวม” ยื่นภาษีดีมั้ย? – FINNOMENA PODCAST

ตัวอย่างของการคำนวณเงินปันผลที่เราจะได้รับ

สมมติว่าเรามีหน่วยลงทุนของกองทุน A จำนวน 100,000 หน่วย ซึ่งกองทุนมีนโยบายการจ่ายปันผลครั้งนี้อยู่ที่ 0.3 บาทต่อหน่วย ทำให้เราได้รับเงินปันผลเป็นจำนวน 30,000 บาท แต่จะถูกหัก ณ ที่จ่าย 10% ด้วย ฉะนั้น เราจะได้รับเงินเป็นจำนวนทั้งหมด 27,000 บาท

สำหรับจำนวนขั้นต่ำในการซื้อกองทุนนั้นก็แตกต่างกันไปตามแต่ละกองทุน แต่ยิ่งเรามีเงินทุนเยอะ เราก็สามารถซื้อหน่วยลงทุนได้มากขึ้น และทำให้มีโอกาสได้รับเงินปันผลเพิ่มตามไปด้วย

ถ้าหากใครสนใจการลงทุนเพื่อสร้างกระแสเงินสดอย่างสม่ำเสมอในรูปแบบของเงินปันผล ทาง FINNOMENA มีแผน GIF มานำเสนอ เหมาะสำหรับนักลงทุนที่ไม่ต้องการความผันผวนมาก และมี Passive income ตลอดทั้งปี มีผู้เชี่ยวชาญคอยให้คำแนะนำอย่างสม่ำเสมออีกด้วย ดูรายละเอียดได้ที่ https://www.finnomena.com/gif/

กองทุนที่ไม่จ่ายปันผล คืออะไร?

กองทุนประเภทนี้ ตามชื่อเลยคือหากกองทุนได้รับกำไรจากสินทรัพย์ที่ลงทุนอยู่ ไม่ว่าจะในรูปแบบ Capital Gain หรือเงินปันผล ก็จะไม่มีการจ่ายปันผลออกมาให้นักลงทุนเป็นตัวเงิน ในทางตรงกันข้าม กองทุนจะนำกลับไปลงทุนต่อ เพื่อให้เงินก้อนที่ใช้ลงทุนนั้นเพิ่มมากขึ้น

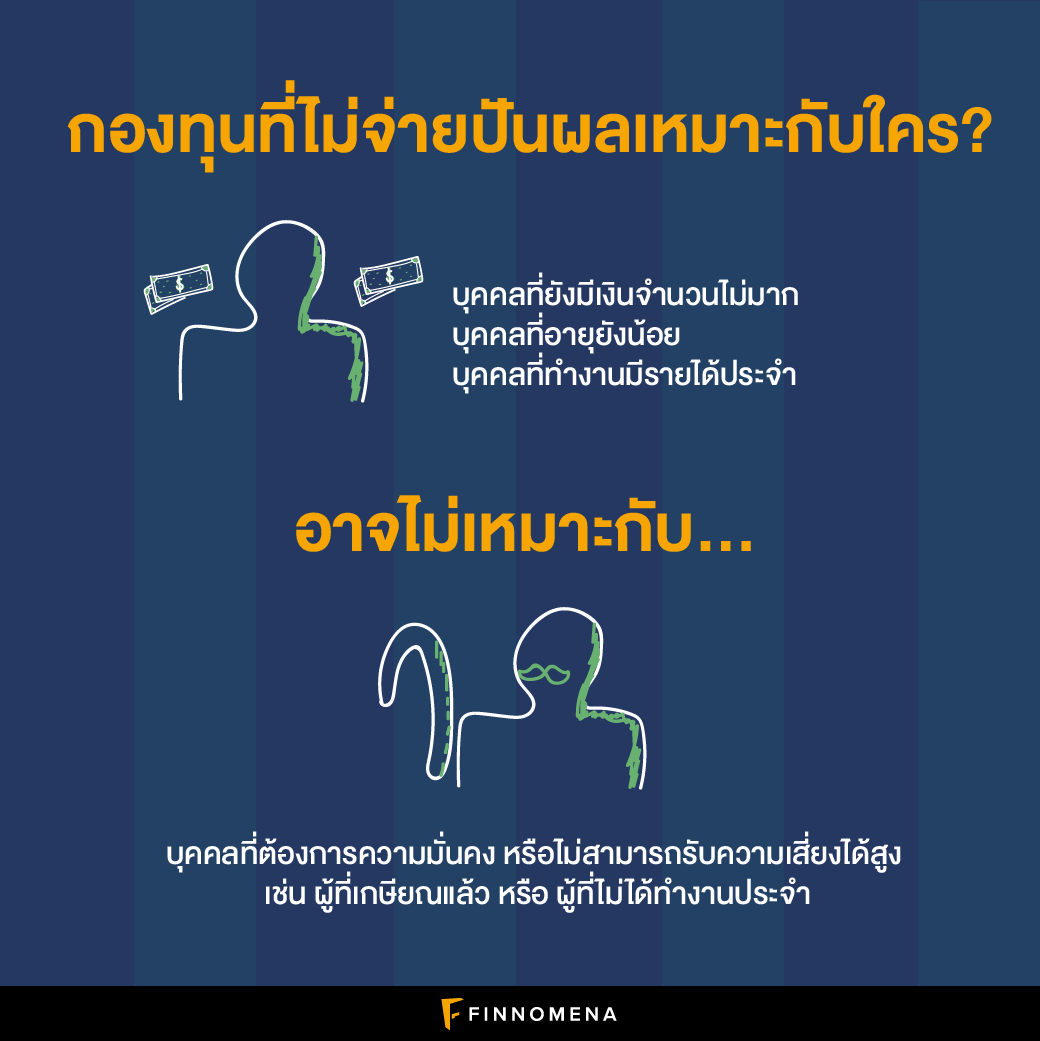

กองทุนไม่จ่ายปันผล เหมาะกับใคร?

- เนื่องจากกองทุนไม่จ่ายปันผลมีจุดประสงค์คือเพิ่มพูนเงินก้อน จึงเหมาะกับบุคคลที่ยังมีเงินจำนวนไม่มาก เพื่อให้เงินนั้นเติบโตขึ้นเรื่อยๆ จนบรรลุเป้าหมายที่ตั้งไว้

- นอกจากนี้ ยังเหมาะกับผู้ลงทุนที่อายุยังน้อย และยังทำงานมีเงินเดือนอยู่ สามารถนำเงินส่วนหนึ่งมาลงทุนในกองทุนไม่จ่ายปันผล เพื่อให้เงินเติบโต ขณะเดียวกันก็ยังมีเงินใช้ในชีวิตประจำวันจากเงินเดือน

- กองทุนไม่จ่ายปันผล อาจไม่เหมาะกับผู้ที่ลงทุนที่ต้องการความมั่นคง หรือไม่สามารถรับความเสี่ยงได้สูง เช่น ผู้ที่เกษียณแล้ว หรือ ผู้ที่ไม่ได้ทำงานประจำ

ทำไมเงินสามารถโตได้รวดเร็วขนาดนั้น?

การเติบโตของเงินทุน ก็เหมือนทฤษฎีการทบต้นของดอกเบี้ย (Compounding) เวลาเราฝากธนาคารนั่นแหละ เมื่อนำดอกเบี้ยหรือกำไรที่เราได้รับ กลับไปทบกับเงินต้นของเรา โดยไม่ถอนเงินออกและเอาไปใช้จ่ายอย่างอื่น ทำให้เงินต้นก้อนใหม่เรายิ่งมีจำนวนสูงขึ้น สามารถคำนวณดอกเบี้ยหรือกำไรที่จะได้รับในครั้งต่อไปยิ่งสูงขึ้นอีก เป็นดอกเบี้ยบนดอกเบี้ยอีกทีหนึ่ง เพื่อเพิ่มพูนให้เงินโตขึ้นเรื่อยๆ และเข้าสู่กระบวนการการสร้างความมั่งคั่ง

แต่อย่าลืมว่าถ้าเราเอาเงินแต่ฝากธนาคาร ด้วยดอกเบี้ยที่น้อยนิด เงินของเราคงโตไม่ค่อยเร็ว ถ้าเราเอาเงินของเราไปลงทุนในสินทรัพย์ต่างๆ หรือลงในกองทุนรวมที่ได้รับผลตอบแทนมากกว่าการฝากธนาคาร และการลงทุนเรื่อยๆ ก็ทำให้เงินทุนในพอร์ตเติบโตเร็วยิ่งขึ้น

ถ้าหากเพื่อนๆ คนไหนสนใจการลงทุนแบบเน้นเติบโต ทาง FINNOMENA ก็มีแผน GOAL และ 1st Million มาให้ลงทุนกันด้วยนะ เหมาะสำหรับนักลงทุนที่มีเป้าหมายการลงทุน เช่น การเก็บเงินก้อน และ การเก็บเงินล้าน มีการลงทุนสะสมเรื่อยๆ และหากเป็นคนที่ไม่มีเวลาดูแลพอร์ต เราก็มีผู้เชี่ยวชาญช่วยดูแลตลอดเลย ดูรายละเอียดได้ที่ https://www.finnomena.com/goal และ https://www.finnomena.com/1stM

แล้วถ้าลงทุนในกองทุนปันผล แต่เรานำเงินปันผลไปลงทุนต่อเองล่ะ?

ก็ทำได้เช่นกัน แต่อย่าลืมว่าเงินปันผลที่เราได้รับนั้น โดนหักภาษี ณ ที่จ่าย 10% ไปแล้ว และถ้าเรานำเงินก้อนนี้ไปซื้อกองทุนใหม่ ยังอาจจะโดนค่าธรรมเนียมขาเข้าด้วย ยิ่งโดนหักเยอะไปกันใหญ่ ในทางตรงกันข้าม หากเราเลือกที่จะไม่รับเงินปันผลเลย เงินส่วนนี้จะไม่ถูกจ่ายออกมา ไม่ถูกหัก ณ ที่จ่าย 10% ไม่เจอค่าธรรมเนียมขาเข้า และจะถูกนำไปลงทุนต่อโดยอัตโนมัติ ทำให้เงินก้อนนี้เต็มเม็ดเต็มหน่วยกว่า

ทีนี้ เพื่อให้เห็นภาพความแตกต่าง ลองมาดูการเปรียบเทียบการเติบโตของ NAV กองทุน TMB50 (ไม่จ่ายปันผล) และ กองทุน TMB50DV (จ่ายปันผล) ว่าเป็นอย่างไร นี่เป็นกองทุนที่มีนโยบายลงทุนในสินทรัพย์แบบเดียวกันเป๊ะ นั่นคือหุ้นในดัชนี SET50

เปรียบเทียบการเติบโตของ NAV ระหว่างกองทุน TMB50 และ TMB50DV คำนวณ ณ วันที่ 7 มิ.ย. 2021 (ที่มา: FINNOMENA Fund)

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ดูข้อมูลการเปรียบเทียบ 2 กองทุนนี้เพิ่มเติมได้ที่ https://www.finnomena.com/fund/compare?fund=tmb50,TMB50DV

เราจะเห็นได้ว่า เส้นสีฟ้า ซึ่งเป็นเส้นของ TMB50 (ไม่จ่ายปันผล) มีการเติบโตของราคาที่สูงกว่ามากๆ นั่นเพราะกองทุนมีการนำเงินไปลงทุนต่อ ส่วนกองทุนที่จ่ายปันผลอย่าง TMB50DV เมื่อได้กำไรหรือปันผลมา ก็จ่ายให้นักลงทุน จำนวนเงินที่นำไปลงทุนให้งอกเงยก็น้อยกว่า เงินก็นำไปลงทุนในหุ้นเน้นปันผลที่ราคาจะพุ่งไม่แรงเท่าหุ้นที่ไม่เน้นปันผล แต่ก็ไม่ได้หมายความว่า TMB50DV หรือกองทุนที่จ่ายปันผลจะด้อยกว่านะ เพราะจุดเด่นของมันคือกระแสเงินสดที่สม่ำเสมอ ใครที่ต้องการรายได้แบบ Passive Income แน่นอนว่ากองทุนปันผลก็จะเหมาะกว่า

สรุป

เราจะเห็นได้ว่ากองทุนสองประเภทนี้ แม้จะมีนโยบายกองทุนที่เหมือนกัน แต่การที่กองหนึ่งจ่ายปันผล กองหนึ่งไม่จ่าย ก็ส่งผลต่อโอกาสการเติบโตของเงินก้อน ดังนั้น ไม่ใช่ว่ากองทุนสองประเภทนี้จะเหมาะกับทุกคนเสมอไป เราต้องสำรวจตัวเองก่อนว่า สถานะทางการเงินของเราเป็นแบบไหน

สำหรับบุคคลที่ยังมีเงินน้อยๆ อยู่ ก็ควรจะเก็บเงินไว้ลงทุนเรื่อยๆ ในกองทุนไม่จ่ายปันผลดีกว่า แถมยิ่งเราลงทุนได้นานขึ้น จาก 5 ปี เป็น 10 ปี หรือ 20 ปี เงินของเราก็ยิ่งโตขึ้นเรื่อยๆ ยิ่งเริ่มเร็ว ก็ยิ่งมีระยะเวลาให้เงินเติบโตได้นาน และยิ่งถ้าทยอยเติมเงินเข้าพอร์ตไปเรื่อยๆ เงินก้อนก็จะยิ่งโตขึ้นไปอีก จึงมีโอกาสได้เห็นเงินเป็นกอบกำมากกว่า

แต่สำหรับบุคคลที่มีเงินก้อนจำนวนหนึ่งแล้ว และไม่ได้ทำงานประจำ หรือเกษียณอายุไปแล้ว ก็อาจจะนำเงินก้อนไปลงทุนในกองทุนจ่ายปันผล เพื่อให้มีกระแสเงินสดใช้ในชีวิตประจำวัน ยิ่งฐานเงินก้อนเยอะเท่าไร โอกาสที่จะได้รับเงินปันผลจำนวนมากก็มีสูงขึ้นเท่านั้น ถามว่าแล้วทำอย่างไรให้ได้ฐานเงินก้อนเยอะๆ ล่ะ? ก็เริ่มจากการลงทุนทำให้เงินงอกเงยตั้งแต่เนิ่นๆ นั่นเอง

อย่างไรก็ตาม ข้อมูลเบื้องต้นเป็นเพียงคำแนะนำคร่าวๆ เท่านั้น เราเชื่อว่าชีวิตของแต่ละคนมีรายละเอียดแตกต่างกันไป ไม่ใช่คนอายุน้อยทุกคนจะทำงานประจำรับเงินเดือน และไม่ใช่คนอายุมากทุกคนที่รับความเสี่ยงได้ต่ำ นอกจากนี้ คนคนหนึ่งยังสามารถลงทุนโดยมีเป้าหมายที่หลากหลายในเวลาเดียวกันได้ จึงเป็นเรื่องสำคัญอย่างยิ่งที่เราจะต้องเข้าใจสภาพแวดล้อมของตัวเอง เพื่อเลือกลงทุนได้อย่างเหมาะสมนะ

สร้างแผนและเปิดบัญชีกองทุนรวมกับ FINNOMENA สะดวก รวดเร็ว เปิดออนไลน์ ไม่ต้องส่งเอกสารให้ยุ่งยาก พร้อมเลือกซื้อกองทุนกว่า 1,000 กอง จาก 19 บลจ. สร้างแผนและเปิดบัญชี คลิก: https://finno.me/open-plan

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน