ยาวนานกว่า 1 ปีมาแล้วที่ผมเขียน Rise of the Robot เมื่อเทคโนโลยีจะทำลายล้างมนุษย์ ตอนที่ 1 ช่วงก่อนหน้านี้ที่ทาง FINNOMENA จัดปาร์ตี้กัน ผมได้รับเกียรติให้ไปร่วมงาน ก็โดนคุณเจ็ทกับคุณแบงค์แซวในงานว่า ครบรอบ 1 ปีแล้ว มีคนรออ่านตอนที่ 2 อยู่นะ นานจริงๆ ครับกว่าผมจะเรียบเรียงเนื้อหาได้ลงตัว จนวันนี้ได้ฤกษ์ผมจะมาเขียนตอนที่ 2 ให้อ่านกันครับ

ในตอนแรกผมพูดถึงเทคโนโลยีที่มาพร้อมการเปลี่ยนโครงสร้างประชากร จะทำให้เกิดปัญหาสำคัญสองอย่าง

- Employment Crisis คนวัยแรงงาน จะตกงานจากการ disrupt ของเทคโนโลยี

- Social Security Crisis คนวัยเกษียณ จะเจอวิกฤติประกันสังคม ที่อาจจะไม่เหลือเงินให้ผู้สูงอายุใช้ในช่วงบั้นปลายชีวิต

ในตอนนี้ผมจะพูดถึงวิกฤติที่ 3 นั่นคือวิกฤติภาระหนี้ภาครัฐ หรือ Sovereign Debt Crisis ผมจะเล่าแบบคร่าวๆ ถึงโครงสร้างหนี้สินของภาครัฐของประเทศมหาอำนาจอย่าง สหรัฐ ยูโร และญี่ปุ่นให้ฟังกัน

(จั่วหัวเกี่ยวกับเทคโนโลยี แต่ผมเกริ่นยาวไปหน่อย ทำให้ตอนนี้ไม่เกี่ยวกับเทคโนโลยีมากเท่าไหร่ ขออภัยนะครับ ตอนนี้เป็นแค่ปูพื้น แต่ถ้าอยากอ่านเรื่องเทคโนโลยีรออ่านตอนที่ 3 ได้เลยครับ)

3. Sovereign Debt Crisis

หนี้ภาครัฐเป็นวิกฤติอย่างไร..? ผมพยายามจะเรียบเรียงประเด็นปัญหาของพันธบัตรให้ทุกท่านเข้าใจได้แบบไม่ใช้ภาษาเศรษฐศาสตร์มากจนเกินไปนะครับ

ปกติแล้วรายได้ของประเทศจะมาได้รูปแบบของภาษี ซึ่งกระทรวงการคลังมีหน้าที่จัดเก็บในหลากหลายรูปแบบ เมื่อได้รายได้ ก็ต้องมีรายจ่าย ซึ่งก็จะเป็นเรื่องของการลงทุนภาครัฐ

หากรายได้ของคลังมากกว่ารายจ่าย จะเรียกว่า เกินดุลงบประมาณ

หากรายจ่ายของคลังมากกว่ารายได้ จะเรียกว่า ขาดดุลงบประมาณ

ที่นี้คุณลองคิดภาพว่า ถ้าเกิดประเทศเป็นเหมือนบริษัทๆ หนึ่ง เมื่อรายได้น้อยกว่ารายจ่าย แน่นอนว่าจะทำให้บริษัทนั้นๆ มีปัญหาคือเงินไม่พอ ซึ่งวิธีการแก้ไขปัญหาการขาดเงินก็คือ “การกู้เงิน” นั่นเอง

ประเทศก็เช่นเดียวกันครับ เมื่อตั้งงบประมาณแบบขาดดุลมากๆ เข้า สุดท้ายเงินก็หมด รัฐก็จำเป็นจะต้องหาเงินมาเพิ่ม เพื่อให้สามารถดำเนินกิจกรรมต่อไปได้ วิธีการที่ง่ายที่สุดคือก็ขอกู้เงิน การกู้เงินของรัฐบาล ใช้วิธีการออกพันธบัตร

หลายคนบอกว่า อ้าว แล้วจะใช้จ่ายเกินตัวทำไม มีรายได้น้อยก็ใช้เงินน้อยๆ สิ จะได้ไม่ต้องไปกู้ให้เกิดภาระ แต่รัฐบาลไม่ใช่บริษัทครับ ในยุคทุนนิยมในปัจจุบัน การทำงบประมาณขาดดุลเป็นเรื่องแทบจะเรียกได้ว่าปกติธรรมดาของรัฐบาลแทบจะทั้งโลก นั่นก็เพราะแนวคิดเศรษฐศาสตร์ยุคใหม่ (ที่เรียกกันว่า Neo-Keynesian) เชื่อว่า การทำงบประมาณขาดดุลนั้น จะช่วยให้ประเทศมีการเติบโตที่ดีได้

อธิบายภาษาง่ายๆ นะครับ คือ นักเศรษฐศาสตร์สาย Neo-Keynesian (เช่น พอล ครุกแมน) เชื่อกันว่า เมื่อเศรษฐกิจซบเซา รัฐจำเป็นจะต้องเข้าแทรกแซงเศรษฐกิจและสร้างงาน ด้วยการอัดการใช้จ่ายภาครัฐให้มาก เพื่อให้เศรษฐกิจขับเคลื่อน พร้อมๆ ไปกับพัฒนาสาธารณูปโภคของประเทศให้ดีขึ้น ดังนั้นในระยะสั้น เงินที่รัฐใช้เกินตัวนั้นจะถูกเอามาสร้าง สร้าง และสร้าง ไม่ว่าจะเป็นรถไฟความเร็วสูง ถนน หนทาง ท่าเรือ ระบบชลประทาน ทางด่วน ฯลฯ

การพัฒนาโครงการยักษ์ใหญ่เหล่านี้ ในระยะสั้น จะทำให้เกิดเศรษฐกิจหมุนเวียน (คือรัฐสร้างงานในช่วงที่เอกชนหมดแรง) และในระยะยาว สาธารณูปโภคเหล่านี้นี่แหละ ที่จะช่วยเพิ่มขีดความสามารถทางการแข่งขันของประเทศมากขึ้น จะทำให้ภาคเอกชนมีต้นทุนในการดำเนินธุรกิจที่ลดลง และแข่งขันกับต่างประเทศได้ดีขึ้น เมื่อเศรษฐกิจดีขึ้น อนาคตรัฐก็จะได้รายได้จากภาษีมากขึ้น สามารถทำงบประมาณเกินดุลได้ และนำส่วนที่เกินนั้นไปชดเชยส่วนที่ขาดดุลในอดีตได้ในที่สุด

แนวคิดดูดี ตามแบบฉบับของจอห์น เมย์นาร์ด เคนส์ บิดาแห่งการ Keynesian Economics ที่เคยช่วยให้โลกหลุดพ้นกับดักเงินฝืดในยุค The Great Depression ในช่วง 1929 มาแล้วด้วยการแทรกแซงและอัดฉีดของรัฐ

แต่ในยุคปัจจุบัน กลับไม่เป็นเช่นนั้น..!! (ความล้มเหลวของ Neo-Keynesian เป็นเรื่องยาวและผมคงไม่นำมาเล่าในโพสนี้ ถ้ามีโอกาสอาจจะลองเรียบเรียงและมาเล่าในโอกาสถัดไป)

หนี้สหรัฐ

รัฐบาลประเทศมหาอำนาจทั่วโลก มีงบประมาณขาดดุลทุกปี กระตุ้นเศรษฐกิจมาตลอด นับสิบๆ ปีตั้งแต่ยุคหลังยกเลิก Bretton Woods ที่สหรัฐอเมริกายกเลิกการผูกค่าเงินกับทองคำ การใช้จ่ายภาครัฐก็สูงขึ้นแบบเท่าทวีคูณ (ทำไมการใช้จ่ายภาครัฐ ถึงไปเกี่ยวข้องกับการยกเลิกการผูกค่าดอลล่าร์กับทองคำ ถ้าใครอยากรู้ผมแนะนำให้อ่าน เหตุผลที่ Bitcoin ทะลุ $1,000 อธิบาย Cryptocurrency ในแง่มุมเศรษฐศาสตร์)

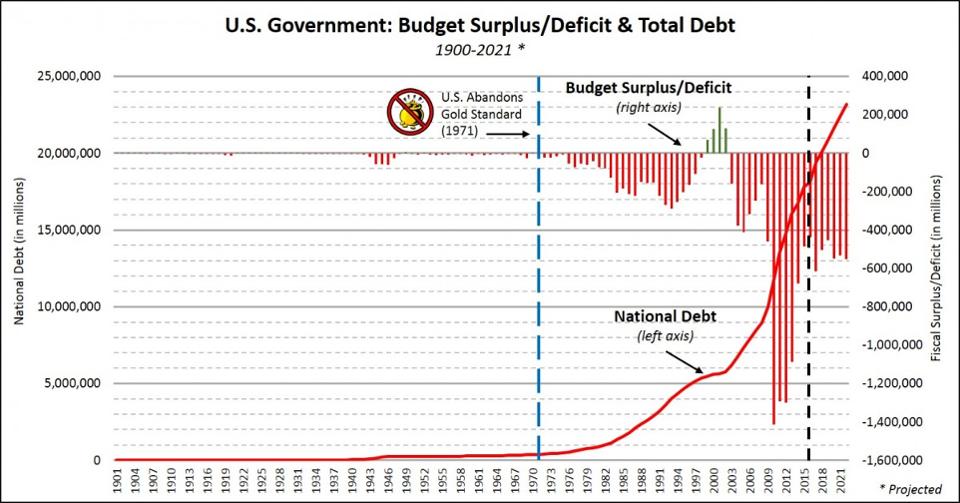

ภาพที่ 1: ภาระหนี้ของสหรัฐหลังยกเลิกการผูกค่าเงินดอลล่าร์กับทองคำในปี 1971 โดยปธน.ริชาร์ด นิกสัน รัฐบาลสหรัฐมีงบประมาณขาดดุลมากขึ้นเรื่อยๆ ตลอด 45 ปี เว้นแค่ช่วงที่คลินตันเป็น ปธน. เป็นแค่ช่วงสั้นๆ เท่านั้นที่รัฐบาลสหรัฐเกินดุลงบประมาณ

สหรัฐอเมริกาออกพันธบัตรมากขึ้นๆ แต่จนแล้วจนรอด ก็ได้เงินไม่พอให้รัฐบาลใช้ จนสุดท้ายต้องใช้วิธีการให้ธนาคารกลางโกงเกมส์ด้วยการ QE พิมพ์เงินเพื่อเอามาซื้อพันธบัตรสหรัฐ หรือพูดง่ายๆ ก็คือพิมพ์เงินมาให้รัฐบาลใช้นั่นแหละ รวมไปถึงการกดดอกเบี้ยลงต่ำๆ เพื่อลดภาระค่าใช้จ่ายดอกเบี้ยของรัฐ (บางคนบอกว่ารัฐกดดอกเบี้ยกระตุ้นเศรษฐกิจ จริงๆ แล้วการลดดอกเบี้ยมันไม่ได้ช่วยอะไรเศรษฐกิจเท่าไหร่หรอกครับ แต่มันกลับช่วยรัฐลดภาระหนี้สินต่างหาก)

ปัญหาที่น่าประหลาดใจกับระบบทุนนิยมก็คือ ไม่ว่ารัฐบาลจะสร้างหนี้สินเพิ่มท่วมหัวขนาดไหน ทุกคนก็ยังเชื่อว่า รัฐมีเครดิตที่ดีเสมอ อัตราดอกเบี้ยพันธบัตรก็เลยอยู่ในระดับต่ำมาตลอด (ยกเว้นก็แต่ประเทศเล็กๆ ที่ไม่มีเครดิตดีนักอย่างกรีซ ที่เคยมีอัตราดอกเบี้ยพันธบัตรสูงพุ่งไปถึงกว่า 20% ซึ่งบ่งบอกว่าคนไม่ให้ความเชื่อถือรัฐบาลกรีซเลย)

รัฐบาลสหรัฐมีหนี้สินภาครัฐสูงมากเข้าใกล้ 20 ล้านล้านเหรียญสหรัฐ แต่เมื่อไหร่ก็ตามที่รัฐบาลต้องใช้เงิน เค้าก็ขอขยับเพดานหนี้เพิ่มขึ้นไปเรื่อยๆ นับตั้งแต่ปี 1962 ถึงปัจจุบัน การขยับเพดานหนี้สหรัฐครั้งล่าสุดนับเป็นการขยับเพดานหนี้ครั้งที่ 74 เข้าไปแล้ว

ลองคิดว่าถ้ารัฐบาลเป็นคนซักคนนึงนะครับ คนๆ นี้มีรายได้จำกัดเดือนละ 15,000 แต่กลับใช้เงินมือเติบเดือนละ 50,000 แน่นอนว่าเค้าไม่มีเงินพอใช้แน่ ซึ่งเค้าก็แก้ปัญหาด้วยการใช้บัตรเครดิตทุกเดือนๆ พอบัตรวงเงินเต็ม เค้าก็ขอให้ธนาคารขยายวงเงินบัตรเครดิตให้อีกเรื่อยๆ ถึง 74 ครั้ง ถ้าคุณเป็นนายแบงค์คุณคงแบล็คลิสต์อีตาคนนี้ ไม่ให้ใช้บัตรเครดิตอีก และทำทุกวิถีทางที่จะขอคืนเงินต้นทั้งหมดกลับมาให้เร็วที่สุด

แต่กับรัฐบาลสหรัฐแล้วตรงกันข้ามเลยครับ

ทีนี้พอหนี้สินสูงมากๆ เข้า ดอกเบี้ยต่ำนานๆ เข้าปัญหาก็เริ่มเกิดครับ เพราะว่าเจ้าหนี้อันดับ 1 ของสหรัฐคือกองทุนประกันสังคมของสหรัฐนั่นเอง กองทุนประกันสังคมซื้อพันธบัตรรัฐบาล หรือพูดอีกแง่ก็คือ รัฐบาลเอาเงินประชาชนนี่แหละมาใช้ และจ่ายดอกเบี้ยต่ำติดดินให้ ซึ่งผมได้พูดไว้ในโพสที่แล้วว่า ด้วยเหตุผลนี้ทำให้กองทุนประกันสังคมมีความเสี่ยงที่จะล้มละลาย (และผมเชื่อว่านี่คือเหตุผลลึกๆ ที่ FED ถูกบีบบังคับให้ต้องขึ้นอัตราดอกเบี้ย)

ผมจะค้างไว้ในเรื่องประเด็นนี้ว่า หนี้สินท่วมหัวแบบนี้ อนาคตของสหรัฐจะเป็นอย่างไร ขอแวบไปพูดถึงหนี้ยูโรต่ออีกหน่อยครับ

หนี้ยูโร

กลุ่มยูโรก็วิกฤติหนี้ไม่ต่างจากสหรัฐอเมริกา เผลอๆ จะหนักกว่าเสียด้วยจากปัญหาเศรษฐกิจเรื้อรังจากการรวมกลุ่มยูโรแบบครึ่งๆ กลางๆ จนสุดท้าย ECB หรือธนาคารกลางยูโรต้องเลียนแบบสหรัฐ คือพิมพ์เงิน (QE) มาซื้อพันธบัตรรัฐบาล หรือพูดตรงๆ ก็คือพิมพ์เงินมาให้รัฐใช้นั่นแหละ

ECB พิมพ์เงินมาหลายปีแล้วครับ จนกระทั่งตอนนี้ ECB ถือพันธบัตรยูโรเป็นสัดส่วนที่สูงมากที่สุด มากยิ่งกว่า BOJ ถือพันธบัตรญี่ปุ่น หรือ FED ถือพันธบัตรสหรัฐเสียอีก

ภาพที่ 2: สัดส่วนการถือพันธบัตรของธนาคารกลาง ซึ่งตอนนี้ QE ของ ECB นำโด่งไปแล้ว

ช่วงปลายปีดันมีข่าวว่า ECB วางแผนจะลดและหยุด QE

ECB หยุด QE แล้วไงต่อ..?

ตอนนี้ ECB ถือพันธบัตรของยูโรโซนอยู่ 40% ของพันธบัตรรัฐบาลทั้งหมด..!?!

และถ้าดูในรูปจะเห็นว่าที่ผ่านมา ECB ซื้อพันธบัตรในปริมาณเกิน 2.5 เท่าของพันธบัตรที่รัฐบาลของประเทศในยุโรปออกมาในรอบ 1 ปีเลยทีเดียว ถือว่าทำสถิติสูงสุดในทุกประเทศที่เคย QE กราฟนี้เป็นตัวบ่งบอกได้ดีว่า วิกฤติยุโรปจริงๆ มันเน่าเฟะมากขนาดไหน

และถ้า ECB หยุดพิมพ์เงิน.. ก็ไม่มีเงินไปซื้อพันธบัตรเพิ่ม

คำถามคือ ใครจะซื้อพันธบัตรรัฐบาลในยุโรปต่อจาก ECB..?

การซื้อขายพันธบัตรก็คล้ายๆ หุ้นครับ

ถ้าหุ้นไม่มีฝั่ง Bid ราคาหุ้นก็ทิ้งดิ่ง

ถ้าพันธบัตรไม่มีฝั่ง Bid ราคาพันธบัตรก็ทิ้งดิ่ง (Yield ก็จะพุ่งแบบที่พันธบัตรกรีซเคยเป็นมาก่อน)

ดังนั้น ECB ต้องมีแผนรองรับถ้าจะหยุด QE จริง ทำยังไงที่จะทำให้พันธบัตรรัฐบาลเน่าๆ แบบที่ ECB ซื้อมาสะสมมีคนอยากได้ต่อไป..?

ตอนนี้ ECB กำลังผลักดัน proposal ที่จะออก Eurobond..!!

ฟังดูเท่ห์น่าเชื่อถือนะครับ

แต่จริงๆ Eurobond ก็เป็นเหมือนเอาพันธบัตรของหลายประเทศในยุโรปที่ทั้งเน่าและไม่เน่ามาจับมัดรวมกัน และแต่งหน้าแต่งตาให้ใหม่ เรียกว่า Eurobond ใส่ตะกร้าล้างน้ำ ออกขายให้นักลงทุน

วิธีการมันก็คล้ายๆ ตอนวิกฤติ subprime ในอเมริกาที่เอาพวก Subprime มามัดรวมกันเป็น MBS แล้วเอา MBS มามัดรวมเป็น CDO น่ะแหละครับ คล้ายๆ กัน คือแอบเอาไข่เน่าใส่ผสมลงไปในถาดไข่ปกติแล้วมัดรวมขายในราคาหลอกลวงผู้บริโภค เป็นกระบวนการที่นักการเงินตั้งชื่อเท่ห์ๆ ว่า Securitization ซึ่งเคยเกือบทำลายมหาอำนาจอย่างสหรัฐอเมริกามาแล้ว

ของที่เน่า จะแต่งหน้าทาปากให้สวยยังไง ข้างในมันก็ยังเน่าอยู่วันยังค่ำ Eurobond (ถ้ามันเกิดจริง) มันเป็นแค่การเตะถ่วงปัญหาความเน่าของยุโรปไปในอนาคตแค่นั้นแหละครับ และถึงเวลาที่เตะถ่วงไม่ได้ เมื่อทุกคนรู้ความจริงและไม่มีใครอยากได้ Eurobond มันก็จะระเบิดแบบที่ subprime เคยระเบิดมาก่อน

ผลสรุป ECB ประกาศต่ออายุ QE ไปเรื่อยๆ แบบไม่มีกำหนด (แม้จะลดวงเงิน QE ลงก็ตาม) ซื้อเวลาตายของกลุ่มยูโรออกไปอีก

แปลกดีครับที่หุ้นยุโรปและเงินยูโรในปีนี้วิ่งกลับขึ้นมาสู่ภาวะกระทิงอีกครั้ง ในขณะที่ดอลล่าร์อ่อนตัวลงต่อเนื่อง (ซึ่งผมคาดการณ์ผิดว่าจะอ่อนไม่นานก่อนจะกลับตัวมาแข็งใหม่ แต่ตอนนี้ลากยาวมาหลายเดือนละครับ) ทั้งๆ ที่ตั้งแต่ปัญหาปี 2011 จนถึงตอนนี้ ผมไม่เห็นว่ายุโรปมีพัฒนาการที่ดีขึ้นตรงไหนเลย

ความเห็นส่วนตัว ผมยังเชื่อว่าการแข็งค่าของยูโรตอนนี้เป็นเพียงแค่ภาพลวงตาระยะสั้น และผมเชื่อว่ายุโรปไม่ได้ฟื้น (ในระดับฐานราก) ปัญหาทุกปัญหาที่กลุ่มยูโรเคยมี มันยังอยู่อย่างครบถ้วน และกลับจะหนักข้อขึ้นกว่าเดิมเสียอีก

ปัญหาของยูโร คือการรวมกลุ่มที่ครึ่งๆ กลางๆ ยุบรวมใช้เงินสกุลเดียวกัน แต่กลับแยกหนี้ของแต่ละประเทศออกจากกัน แต่ละประเทศมีพันธบัตรของตัวเอง เครดิตแตกต่างกันไป แต่ล้วนซื้อขายเป็นสกุลเงินยูโร

คหสต. ผมคิดว่าทางเดียวที่พอจะช่วยแก้วิกฤติหนี้ของกลุ่มยูโรในระดับฐานราก คือการรวมหนี้ของทุกประเทศในกลุ่มยูโรเข้าเป็น single euro debt ไม่ใช่แค่หนี้ในอนาคต แต่คือหนี้ในอดีตทั้งหมดที่กลุ่มยูโรมีต้องพร้อมที่จะถูกลดมูลค่า (Devaluation) ซึ่งก็พอเดาได้ว่ามันคงเป็นไปไม่ได้เลย โดยเฉพาะเยอรมันไม่เอาด้วยแน่ๆ

พักปัญหาหนี้ยูโรไว้ก่อน แล้วปิดท้ายกันด้วย หนี้ญี่ปุ่น

หนี้ญี่ปุ่น

อันนี้ผมขอเล่าแค่สั้นๆ เพราะญี่ปุ่นก็ไม่ต่างไปจากสหรัฐอเมริกาและกลุ่มยูโรครับ คือภาระหนี้ท่วมจากการกระตุ้นเศรษฐกิจแบบไร้ผลมาอย่างยาวนานร่วม 30 ปี เพื่อฉุดกระชากให้ประเทศญี่ปุ่นพ้นจากภาวะเงินฝืดเรื้อรัง (ซึ่งเป็นประเด็นปัญหาที่น่าสนใจมากๆ ในทางเศรษฐศาสตร์ ซึ่งผมน่าจะมีโอกาสเล่าสู่กันฟังในโพสต่อๆ ไปถ้ามีพลังเขียนมากพอ)

โพสที่แล้วผมเล่าไปแล้วว่าประกันสังคมของญี่ปุ่นเจอปัญหาว่าผลตอบแทนของการถือพันธบัตรต่ำมาก จนต้องทิ้งพันธบัตรรัฐในพอร์ตโฟลิโอ ย้ายไปถือหุ้นซึ่งผลตอบแทนสูงกว่าแทน

เอาล่ะสิครับ “ทิ้งพันธบัตร” คำนี้น่ากลัวมากครับ ผมจะลองยกตัวอย่างง่ายๆ ให้ฟัง

ลองคิดกันเล่นๆ ครับ ถ้าคุณปล่อยกู้ให้เพื่อนคุณคนนึง แต่เมื่อคุณรู้สึกไม่อยากจะเป็นเจ้าหนี้อีกต่อไปแล้ว (อาจจะเพราะผลตอบแทนต่ำ หรือเครดิตลูกหนี้ไม่ดี หรืออะไรก็ตามแต่) คุณก็จะรีบขายหนี้ต่อให้คนอื่นให้เร็วที่สุดเท่าที่จะทำได้

พอคุณอยากรีบขายหนี้ คุณก็จำเป็นจะต้องลดราคาหนี้ลง พอลดราคาหนี้ลง อัตราดอกเบี้ยก็เพิ่มสูงขึ้นเมื่อเทียบกับราคาขายลด ยกตัวอย่าง หนี้ 100 บาท อัตราดอกเบี้ย 1.5% ถ้าเจ้าหนี้กลัวหนี้สูญ อยากรีบขายหนี้ เลยลดให้เหลือ 90 บาท พอคำนวนแล้ว 90 บาทได้ผลตอบแทน 1.5 บาท นั่นก็คือ อัตราดอกเบี้ยเทียบราคาปรับลดแล้วเพิ่มเป็น 1.67% นั่นเอง

คุณก็เหมือนกองทุนประกันสังคมของญี่ปุ่น และลูกหนี้ของคุณก็คือรัฐบาลญี่ปุ่น

ตามหลักแล้วถ้าคุณขายพันธบัตรทิ้ง Yield พันธบัตรจะยิ่งเพิ่มสูงขึ้น (บ่งบอกถึงความเสี่ยงของพันธบัตรนั้นๆ เช่น กรีซที่ผมเคยพูดถึงว่า Yield พันธบัตรพุ่งสูงถึงกว่า 20% แปลได้ว่ามันเสี่ยงแบบสุดๆ) เพราะคนแห่ขายพันธบัตรในราคาถูกลง

นี่แหละปรากฏการณ์ที่เราได้ยินบ่อยๆ ว่า “Yield พุ่ง” จริงๆ ก็คือราคาขายพันธบัตรถูกลงนั่นเอง ยิ่งขายพันธบัตรถูกลงแค่ไหน Yield ยิ่งพุ่งแรงเท่านั้น ดังนั้นเวลาคุณเห็น Yield พุ่ง คุณพอจินตนาการได้เลยว่าคนโยนซ้ายพันธบัตรกันแบบหน้ามืดตามัวแน่นอน

แต่แปลกไหมครับ Yield พันธบัตรญี่ปุ่น เคยต่ำยังไงก็ยังต่ำอย่างนั้น บางครั้งเด้งสูงขึ้นมานิดนึง ซักพักก็ค่อยๆ ลดลงไปในระดับปกติ

นั่นแปลว่าพันธบัตรญี่ปุ่นน่าเชื่อถือใช่หรือเปล่า..?

เอาจริงๆ แล้วตรงข้ามเลย ทุกท่านทราบหรือไม่ครับ สาเหตุที่คนแห่ทิ้งพันธบัตรของรัฐบาลญี่ปุ่นแต่ Yield กลับไม่เพิ่มสูงขึ้นเพราะธนาคารกลางญี่ปุ่นหรือ BOJ โกงเกม!!

BOJ มีนโยบาย Bond Buying Program พูดง่ายๆ ว่า BOJ พิมพ์เงิน QE แบบไม่จำกัด เพื่อนำมากว้านซื้อพันธบัตรรัฐบาลที่มีคนโยนทิ้งออกมาแบบ unlimited เพื่อกด Yield ให้ต่ำติดดินไปเรื่อยๆ

โคตรโกง..!!

นั่นแปลว่าในระยะยาวหากมีคนทิ้งพันธบัตรรัฐบาลมากๆ เข้า BOJ ก็จะเข้าไปทรงเดียวกันกับ ECB คือในที่สุด BOJ จะกลายไปเป็นเจ้าหนี้อันดับหนึ่งของรัฐบาล!! (ปัจจุบันเจ้าหนี้อันดับ 1 ของรัฐบาลญี่ปุ่นก็คือประชาชนญี่ปุ่นเอง แต่หลังๆ ประชาชนญี่ปุ่นก็เริ่มถือพันธบัตรรัฐไม่ไหวละครับ พอเข้าวัยเกษียณ ก็ต้องเริ่มขายพันธบัตรมาใช้จ่ายแล้ว รวมถึงคนวัยทำงานบางคนก็ทนกับผลตอบแทนต่ำติดดินของพันธบัตรไม่ไหว ก็จำต้องขายเพื่อย้ายเงินไปลงทุนสินทรัพย์อื่น)

สัญญาณนี้เป็นสัญญาณที่อันตรายมากครับ เพราะมันคือสัญญาณที่บ่งบอกว่า รัฐหมดความน่าเชื่อถือแล้ว ไม่มีใครอยากปล่อยกู้ให้รัฐบาลจนธนาคารกลางต้องมาแบกรับภาระนี้ไว้กับตัวเอง..

(ซึ่งใครที่อ่านบทความเรื่อง Bitcoin ของผมในหลายตอนที่เขียนมา จะเริ่มเชื่อมโยงภาพได้ว่า ทำไม Cryptocurrency จึงเริ่มได้รับความน่าเชื่อถือ นั่นเพราะนักลงทุนเริ่มเสื่อมความเชื่อถือในภาครัฐลง และเริ่มแสวงหาแนวทางการลงทุนทางเลือก ซึ่ง Cryptocurrency เป็นสินทรัพย์ที่เป็น “อิสระ” จากรัฐจึงเติบโตอย่างรวดเร็วและรุนแรง สองสิ่งนี้เกิดในเวลาไล่เลี่ยกันไม่ใช่เรื่องบังเอิญ)

การที่ธนาคารกลางต้องมารับภาระเป็นเจ้าหนี้รายใหญ่ของรัฐนั้นเป็นสัญญาณที่บ่งบอกว่า ธนาคารกลางของมหาอำนาจเหล่านี้จะหยุดพิมพ์เงินไม่ได้..!!

เพราะถ้าหยุดพิมพ์เงิน ก็จะไม่มีเงินไปให้รัฐกู้

เมื่อไม่มีเงินให้รัฐกู้ ทุกอย่างก็ end game รัฐบาลล้มละลาย ไม่มีเงิน ไม่มีใครให้กู้อีก คืนเงินต้นก็คืนเจ้าหนี้ไม่ได้ จบด้วยการชักดาบ default หมดความน่าเชื่อถือ และกระทบเป็นลูกโซ่ไปทั้งโลก

หลายคนคิดว่า วิกฤติหนี้ภาครัฐหรือ Sovereign Debt Crisis ของชาติมหาอำนาจไม่มีวันเกิดขึ้น บางคนคิดว่า ดอลล่าร์ ไม่มีวันล่มสลาย รัฐบาลสหรัฐจะสามารถสร้างหนี้ไปได้เรื่อยๆ ตลอดกาล

โพสหน้าผมจะเล่าสมมติฐานของผมให้ฟังกันครับ ว่าการเกิดของเทคโนโลยีอย่าง Cryptoasset และ Cryptocurrency จะสั่นสะเทือนตลาดพันธบัตรของรัฐบาลและเร่งให้เกิดวิกฤติหนี้ภาครัฐได้อย่างไร..?

เริ่มยาวไปแระ ขอต่อโพสหน้านะ.. ^^”