ไหนใครอยากเป็นโสดยกมือขึ้น? ทุกวันนี้กระแสการโสดมาแรงมาก หลายคนโหยหาความโสดเพราะมีอิสระ ไม่ต้องผูกมัด แถมไม่ต้องรับมือกับค่าใช้จ่ายเรื่องครอบครัว ด้วยข้อดีเหล่านี้ ชาวโสดอาจจะรู้สึกว่าแบบนี้ก็มีเงินเหลือเยอะเลยละสิ! ไม่ต้องวางแผนการเงินหรอก ในเมื่อเรามันตัวคนเดียว อยู่คนเดียว ไปไหนทำอะไรคนเดียว ค่าใช้จ่ายไม่น่าจะเยอะอะไร จริงมั้ย?

ความจริงแล้ว ไม่ว่าจะเราโสดหรือมีครอบครัว ก็ต้องวางแผนการเงินกันทั้งนั้นแหละ เพราะการเป็นโสดก็ไม่ได้หมายความว่าเราจะหลุดพ้นภาระเรื่องการเงิน อันที่จริงแล้ว เรายังต้องคิดเรื่องเงินมากกว่าเดิมด้วยซ้ำ วันนี้เรารวบรวม 7 เรื่องเงินๆ ทองๆ ที่คนโสดมักเข้าใจผิดมาเล่าสู่กันฟัง ความจริงแล้วโลกนี้มันโหดร้ายยิ่งนัก T_T

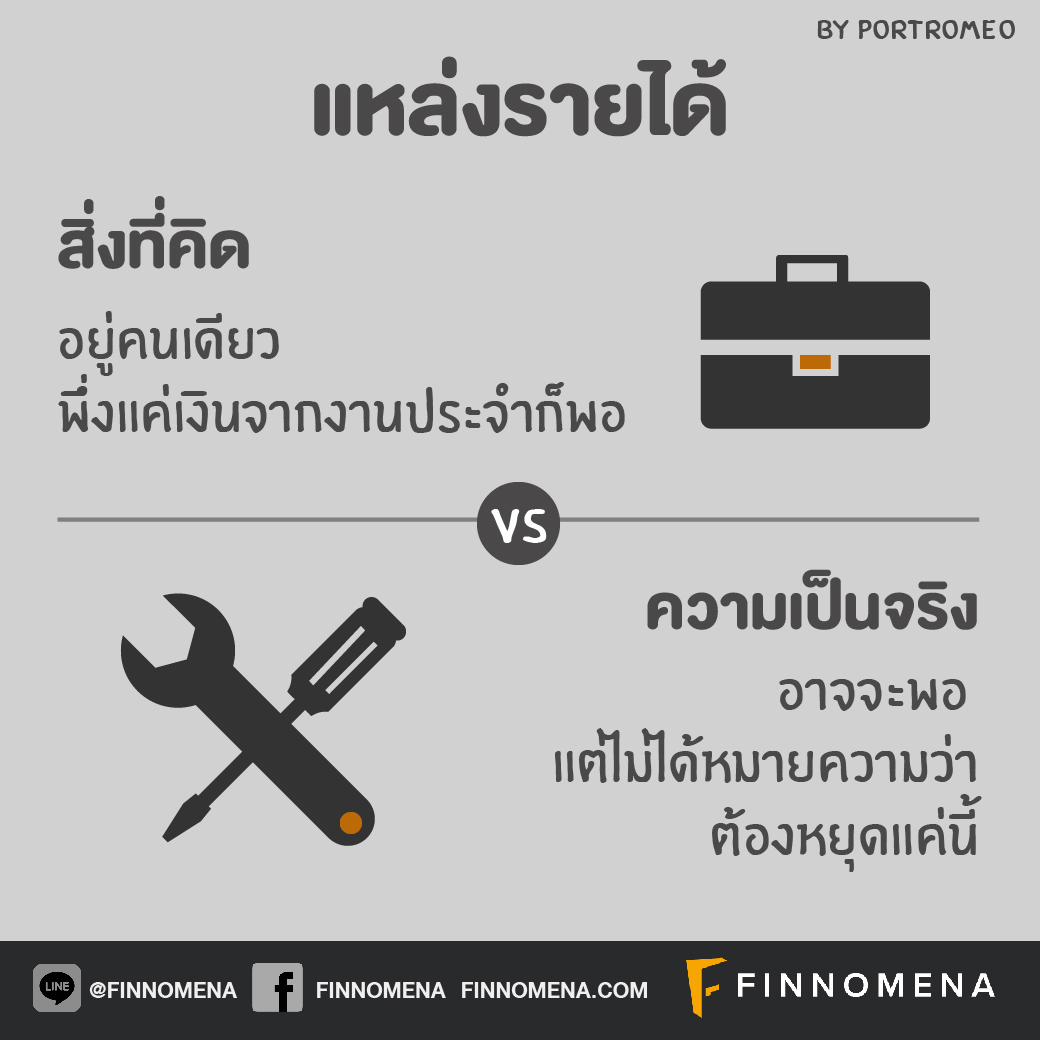

1. สิ่งที่คิด: อยู่คนเดียว พึ่งแค่เงินจากงานประจำก็พอ

ความจริง: อาจจะพอ แต่ไม่ได้หมายความว่าต้องหยุดแค่นี้

มันไม่ผิดหรอกหากเราจะรู้สึกพอใจกับเงินเดือนของเรา รู้สึกว่าเงินแค่นี้ก็พอใช้แล้ว อยู่คนเดียวนี่นา สบายมาก! แต่สำหรับใครที่รู้สึกว่า เฮ้ย มันต้องมีวิธีเพิ่มรายได้ทางอื่นบ้างสิ (นอกจากย้ายงาน) แน่นอนว่ามีอยู่แล้ว เพราะนอกจากงานประจำ หากใครมีงานอดิเรกที่ชื่นชอบก็สามารถลองหางาน Part-Time ทำเพื่อหารายได้เสริมเพิ่มเข้ามาได้ ถ้าโชคดี ไม่แน่ว่าวันหนึ่งรายได้จากงานเสริมอาจจะพุ่งแซงรายได้จากงานประจำก็เป็นได้ ยิ่งยุคสมัยนี้มีเทคโนโลยีมาคอยช่วยเหลือ ไม่ว่าใครก็สามารถใช้ประโยชน์จากเทคโนโลยีนี้ในการทำธุรกิจหรือทำตัวเองให้เป็นที่รู้จักได้ ลองดูค่ะ ใครมีดีอะไรก็งัดมาโชว์ให้โลกเห็นกันไปเลย

อีกวิธีหนึ่งที่ช่วยเพิ่มรายได้เราทางอ้อมคือการไปฝึกทักษะใหม่ๆ หาความรู้เพิ่ม วิธีนี้อาจจะไม่ได้เพิ่มรายได้ให้เราแบบปุบปับทันใด แต่เราจะต้องใช้เวลาในการฝึกฝนจนกว่าจะชำนาญ เมื่อนั้นแหละ ทักษะนี้ก็จะกลายเป็นสินทรัพย์ของเรา ที่สามารถนำไปสร้างรายได้เพิ่มได้อีก

2. สิ่งที่คิด: อยู่คนเดียว ควบคุมเรื่องเงินได้ทุกอย่าง

ความจริง: เหตุการณ์ฉุกเฉินเกิดขึ้นได้เสมอ

แม้เราจะอยู่คนเดียว ตัดสินใจหลายๆ เรื่องคนเดียว ไม่ต้องรอถามใคร แต่อย่าลืมว่าโลกนี้ยังมีพลังอำนาจลึกลับที่อยู่เหนือการควบคุมของเรา จู่ๆ โชคชะตานึกอยากให้รถเราเสีย ตกงาน เจอวิกฤตเศรษฐกิจ ป่วยหนัก แฟนทิ้ง (เดี๋ยวๆ ไม่ใช่ละ ก็บอกแล้วว่าจะเป็นโสด) ก็ย่อมได้ทั้งนั้น ด้วยเหตุนี้ เราควรมีเงินฉุกเฉินเผื่อเกิดเหตุไม่คาดฝันขึ้น แนะนำว่าให้เตรียมเงินไว้ประมาณ 3-6 เท่าของค่าใช้จ่ายต่อเดือน เพราะถ้าเรามีเงินสำรอง เราก็ยังสามารถใช้เงินส่วนนี้จัดการค่าใช้จ่ายไม่คาดฝัน หรือ พยุงชีวิตในช่วงที่ไม่มีรายได้ได้ ถือว่าเป็นการต่อลมหายใจให้ตัวเองเพื่อที่จะได้เริ่มตั้งหลักใหม่อีกครั้ง

3. สิ่งที่คิด: อยู่คนเดียว ฝากเงินไว้ในธนาคารเฉยๆ ก็พอ

ความจริง: เงินที่เก็บไว้ในธนาคารเฉยๆ โดนเงินเฟ้อกัดกินจนมูลค่าลดลงไปแล้วจ้า

อัตราดอกเบี้ยเงินฝากออมทรัพย์อยู่ที่ประมาณ 0.50% ในขณะที่อัตราเงินเฟ้อเฉลี่ยที่ผ่านมาของปี 2019 อยู่ที่ 0.80% สมมติว่าอัตรานี้คงที่ไปอีกเป็นเวลาหนึ่งปี นั่นหมายความว่าหากเราฝากเงิน 10,000 บาทปีนี้ ปีหน้าเราจะมีเงินทั้งหมด 10,050 บาท แต่สินค้าที่ปีนี้ราคา 10,000 บาทจะเพิ่มราคาเป็น 10,080 บาทในปีหน้า แสดงให้เห็นว่าอำนาจซื้อของเรามีน้อยลง เพราะมูลค่าเงินลดลงนั่นเอง

เอาละสิ ฟังดูน่ากลัวแล้ว หากไม่อยากปล่อยเงินแช่ไว้เฉยๆ แบบนี้ ลองแบ่งเงินจากการฝากธนาคารไว้เฉยๆ ไปลงทุนบ้าง ใครที่เพิ่งเริ่มต้น อาจจะลองซื้อ LTF RMF กันก่อน เพราะนอกจากจะเป็นการสร้างวินัยในการออมเงินแล้ว เรายังได้ประโยชน์จากสิทธิ์ในการลดหย่อนภาษี และยังถือเป็นการลงทุนที่สามารถสร้างผลตอบแทนระยะยาวให้เราได้ด้วย โดย LTF นั้นจะเป็นการลงทุนในหุ้นไทย ส่วน RMF จะมีความหลากหลายในด้านสินทรัพย์มากกว่า และจะมีระยะเวลาการลงทุนที่ยาวนานกว่า จึงเหมาะสำหรับการลงทุนเพื่อการเกษียณ

ใครที่สนใจอยากรู้เกี่ยวกับ LTF RMF เพิ่ม ลองอ่านบทความนี้ดู ข้อควรรู้..การลงทุนใน LTF & RMF และถ้ายังไม่จุใจ ก็สามารถเสิร์ชคำว่า LTF RMF ในเว็บ FINNOMENA ได้เลย มีความรู้เพียบ

ส่วนใครที่เริ่มคุ้นเคยกับการลงทุนแล้ว ก็สามารถแบ่งเงินไปลงทุนในสินทรัพย์ที่หลากหลายขึ้น อย่าง กองทุนรวม หรือ หุ้น ก็ได้ทั้งนั้น ขึ้นอยู่กับระดับความเสี่ยงที่เรารับได้และสไตล์การลงทุนของแต่ละคนเลย

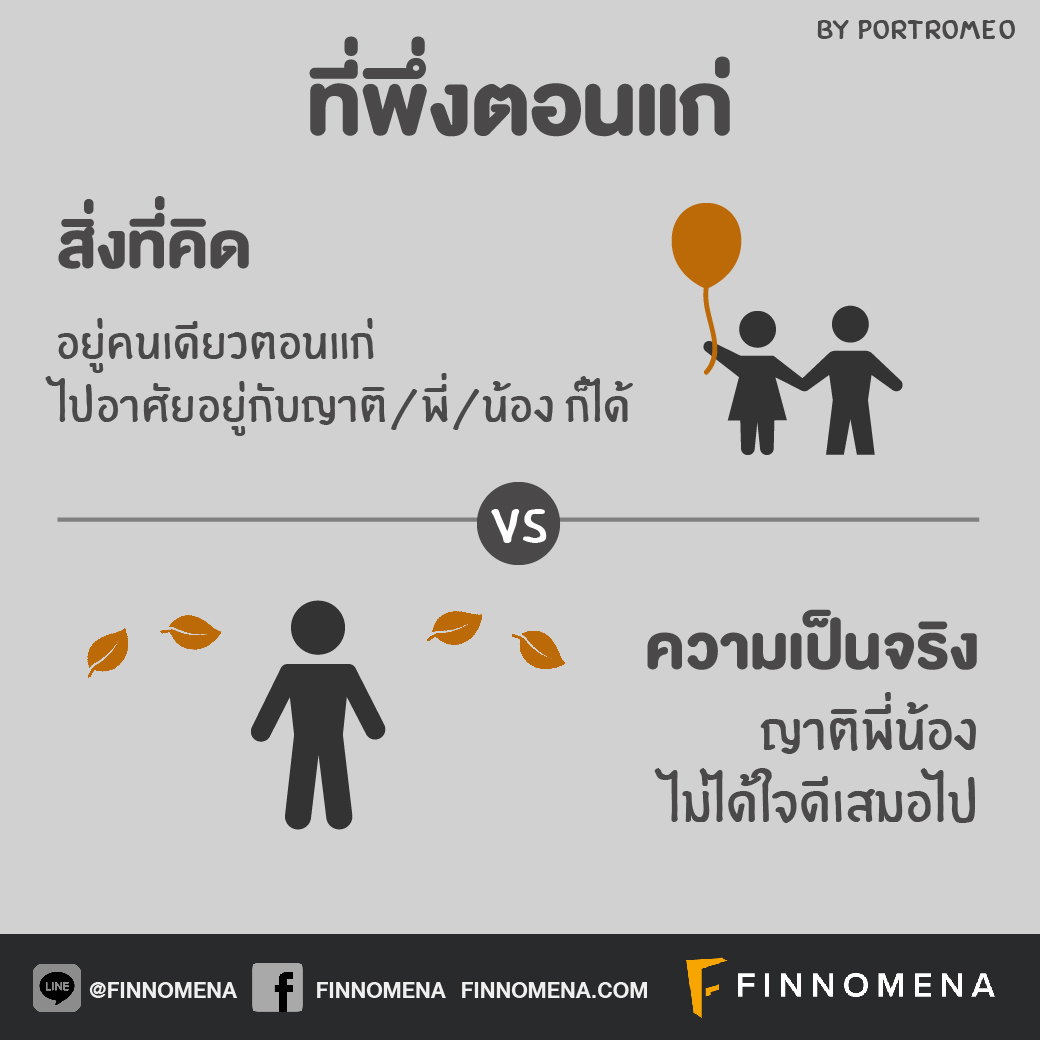

4. สิ่งที่คิด: อยู่คนเดียวตอนแก่ ไปอาศัยอยู่กับญาติ/พี่/น้อง ก็ได้

ความจริง: ญาติพี่น้องไม่ได้ใจดีเสมอไป

ข้อเสียของคนโสดอย่างหนึ่งคือเมื่อแก่ตัวไปแล้ว ไม่มีลูกหลานคอยดูแลเนี่ยแหละ บางคนอาจจะคิดว่า อ๋อ งั้นฉันไปอยู่บ้านลูกพี่ลูกน้องละกัน บ้านน้องบ้านพี่ก็ได้ เดี๋ยวๆๆ ตื่น! ไม่ใช่ญาติๆ ทุกคนจะต้อนรับเราให้เป็นส่วนหนึ่งของบ้านเขา เพราะพวกเขาอาจจะมีครอบครัวของตัวเอง ในกรณีที่ญาติ/เพื่อนอยู่คนเดียว เราคิดจริงๆ เหรอว่าเขาจะอยากดูแลรับผิดชอบชีวิตเรา ในเมื่อเรายังอยากเป็นโสด ยังไม่อยากจะมีภาระรับผิดชอบคนอื่นเลย (แต่หากเจอใครที่พร้อมจะดูแลซึ่งกันและกัน ถือว่าโชคดีมาก) ส่วนพ่อแม่และญาติผู้ใหญ่น่ะเหรอ ลืมไปได้เลย เพราะพวกเขาไม่ได้อยู่กับเราตลอดไปนะ

ไม่ได้การละ ถ้าอยากจะเป็นโสด แม้จะแก่แต่เราต้องยืนได้ด้วยแข้งขาตัวเอง แต่ๆๆ เราไม่จำเป็นต้องอยู่คนเดียว (งงมั้ย) เพราะถ้าอายุมากๆ แล้วต้องอยู่คนเดียว เราจะทำยังไงหากเกิดเหตุฉุกเฉิน? หากป่วยกะทันหัน? สิ่งที่คนโสดควรเตรียมวางแผนไว้เลยคือที่อยู่อาศัยและผู้ดูแลยามแก่เฒ่า ซึ่งสิ่งเหล่านี้ก็จะมาพร้อมค่าใช้จ่ายเช่นกัน (เห็นมั้ยว่าการเป็นโสดไม่ได้ลดภาระการใช้เงินเลย) การบริการเหล่านี้แบ่งเป็นระดับด้วยนะ กล่าวคือ หากอยากอยู่ในสถานที่ดีๆ มีผู้ดูแลพร้อม มีสิ่งอำนวยความสะดวกพร้อม ก็ต้องจ่ายแพงกันหน่อย

สำหรับใครที่อยากจะเห็นภาพรวมคร่าวๆ ว่าเราต้องใช้เงินเท่าไรสำหรับบริการเหล่านี้ เราได้ลองคำนวณค่าใช้จ่ายและจำนวนเงินลงทุนที่ต้องใช้เพื่อให้บรรลุเป้าหมาย ในบทความนี้ เกษียณโสดแบบไม่โดดเดี่ยว ต้องเตรียมเงินไว้เท่าไร?

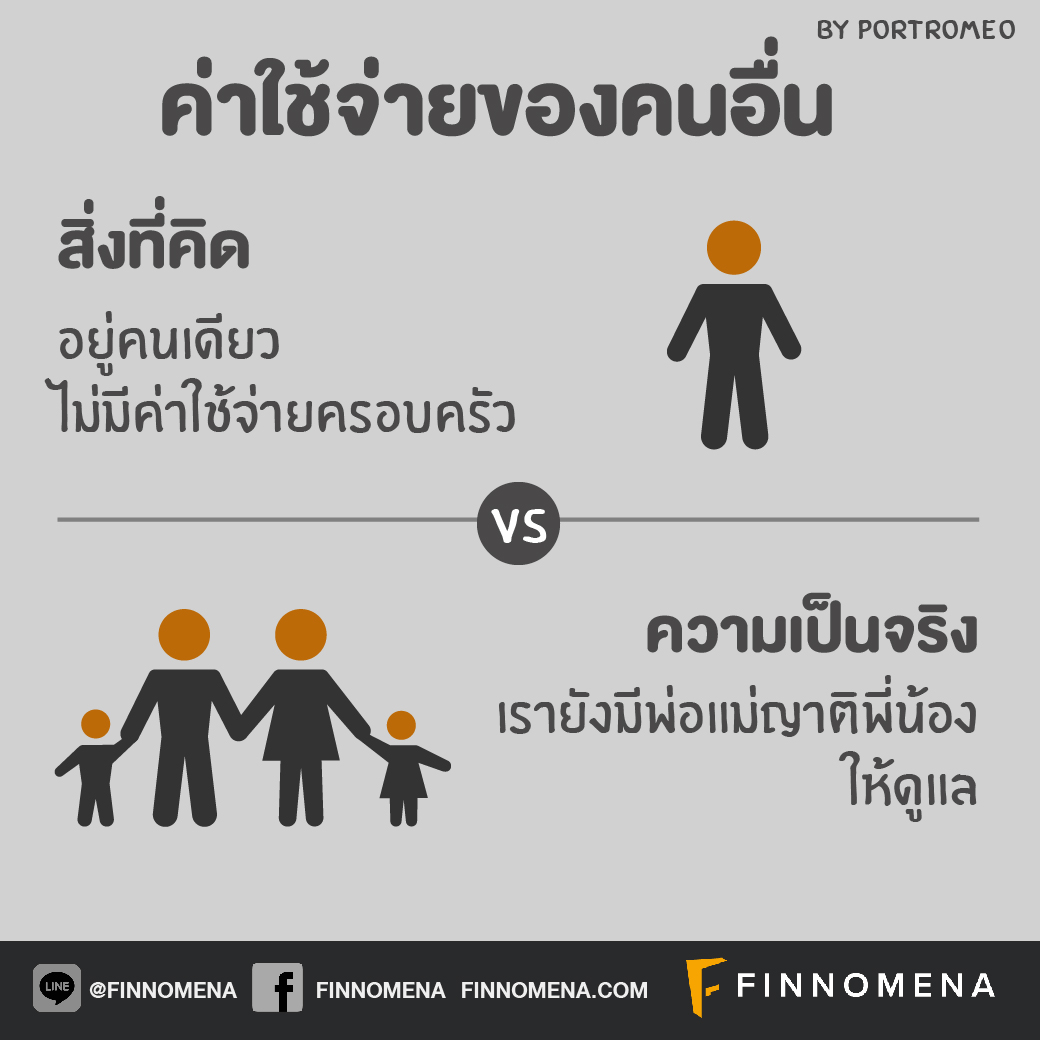

5. สิ่งที่คิด: อยู่คนเดียว ไม่มีค่าใช้จ่ายครอบครัว

ความจริง: เรายังมีพ่อแม่ญาติพี่น้องให้ดูแล

แม้เราจะไม่มีครอบครัวใหม่ แต่เราก็มีครอบครัวเดิมของเราให้ดูแล ที่ชัดเจนเลยคือคุณพ่อคุณแม่ที่เราควรจะตอบแทนบุญคุณ และแม้ว่าญาติพี่น้องจากข้อข้างต้นจะไม่ไยดีเราถึงขนาดให้เราไปพักอาศัยอยู่ด้วย แต่ในหลายๆ กรณีพวกเขาก็ยังถือว่าเป็นญาติพี่น้องที่มีสัมพันธ์ฉันท์มิตรอันดีงามกับเรา เห็นกันมาตั้งแต่ยังเด็กยังเล็ก จึงอาจจะมีโอกาสที่เราต้องช่วยเหลือเรื่องเงินบ้างเป็นครั้งคราว ไม่ว่าจะเป็นเรื่องเล็กๆ อย่างการแจกอั่งเปาให้หลานๆ จนไปถึงการช่วยออกค่าใช้จ่ายหากใครป่วย มันแสดงให้เห็นถึงน้ำใจและความเอาใจใส่น่ะ เห็นมั้ยว่าการเป็นโสดไม่ได้หมายความว่าเราอยู่คนเดียวโดยแท้จริง

6. สิ่งที่คิด: อยู่คนเดียว ค่าใช้จ่ายส่วนตัวไม่เยอะ

ความจริง: เงินหมดไปกับค่าสังสรรค์และกิจกรรมต่างๆ

เพราะคนโสดไม่มีภาระหน้าที่ที่จะต้องดูแลครอบครัว และมีแนวโน้มที่จะเหงาได้ง่าย คนโสดจึงมีโอกาสที่จะใช้เงินเพื่อดลบันดาลความสุขสบายและความบันเทิงให้ตัวเอง ซึ่งค่าใช้จ่ายสำหรับกิจกรรมเหล่านี้ก็ไม่ได้น้อยๆ เลย ตัวอย่างเช่น บางคนอาจจะชอบไปเที่ยว ชอบไปทานร้านอาหารดีๆ ชอบไปปาร์ตี้กับเพื่อน ชอบไปดูคอนเสิร์ต ไปๆ มาๆ หากใช้เงินไปกับการสังสรรค์เยอะ เผลอๆ ค่าใช้จ่ายสามารถพุ่งสูงไม่แพ้คนมีครอบครัวเลยทีเดียว

7. สิ่งที่คิด: แค่เก็บเงินก็พอ ไม่ต้องจัดสรรเงินเก็บหรอก

ความจริง: หากไม่จัดสรรเงินเก็บให้ดี แผนการเงินก็พังได้

บางคนอาจจะคิดว่า แค่เก็บก่อนใช้ หรือ ใช้เงินเหลือ ก็โอเคแล้ว แต่จริงๆ แล้วการวางแผนการเงินที่ดีมีสิ่งที่ต้องทำมากกว่านั้น หากเราใช้/เก็บเงินโดยที่ไม่ได้จัดสรรให้เข้าที่เข้าทาง เราจะไม่เห็นภาพรวมของสถานะการเงินสำหรับแต่ละเป้าหมายของเราเลย

ดังนั้น สิ่งที่คนโสดควรทำคือวางแผนแบ่งเงินให้ดีๆ หลักการหนึ่งที่สามารถนำมาปรับใช้ได้คือ “เหยือก 6 ใบ” ที่จะช่วยให้เราแบ่งเงินหนึ่งก้อนออกเป็นหลายๆ ก้อน เพื่อจุดประสงค์ที่ต่างกันไป ใครอยากอ่านรายละเอียด สามารถดูได้ที่บทความนี้เลย SIX JARS คือ อะไร?

สุดท้ายแล้ว อย่าลืมว่าในเมื่อเราคิดจะอยู่คนเดียว เราก็ต้องยอมรับให้ได้ด้วยว่าเราจะต้องหาเงินคนเดียว

ไม่มีใครมาช่วยหาเงินเพิ่มเหมือนคนมีครอบครัว ที่ถึงแม้ว่าจะมีภาระค่าใช้จ่าย แต่พวกเขาก็สามารถช่วยกันหาเงินได้ การจะเป็นโสดได้อย่างสบายใจไร้กังวลนั้น เราต้องมั่นใจว่าสถานะการเงินของเราเข้มแข็งพอ เพราะมันคงจะไม่ดีเท่าไรหากเรายังต้องพึ่งพาแรงสนับสนุนด้านเงินจากคนอื่น ชีวิตโสดของเราคงจะไม่มั่นคงเป็นแน่แท้ ดังนั้น เราควรสร้างฐานการเงินของเราให้แข็งแกร่ง พร้อมสู้รบกับทุกสถานการณ์ที่จะบุกมาในชีวิตโสดของเรา

หวังว่าบทความนี้จะช่วยให้ทุกๆ ท่านที่อยากจะเป็นโสด เริ่มมีไอเดียวางแผนการเงินกันบ้างนะ เราเชื่อว่าหากชาวโสดเตรียมตัวด้านการเงินให้พร้อม ก็จะสามารถใช้ชีวิตโสดได้อย่างสุขสบาย ไม่ต้องง้อใครได้ เมื่อนั้นแหละ อิสรภาพอันหอมหวานของความเป็นโสดก็จะเป็นจริง 🙂

ข้อมูลอ้างอิง

https://www.bot.or.th

http://www.moneyandbanking.co.th/

เริ่มเตรียมพร้อมเงินสำหรับการเป็นโสดได้ด้วยการสร้างแผนลงทุนให้เงินงอกเงย ทาง FINNOMENA เขามีแผนลงทุนในกองทุนรวมด้วยแอป LINE ซึ่งเริ่มสร้างได้ง่ายๆ ผ่านมือถือ คลิกเลย!

https://www.finnomena.com/line/intro