จริงหรือไม่ หลังเกษียณให้ลงทุนในสินทรัพย์เสี่ยงต่ำ

จริงหรือไม่ หลังเกษียณไม่ควรลงทุนในสินทรัพย์เสี่ยงสูง

บทความเรื่องการลงทุนด้านการเกษียณมักจะพูดเรื่องการลงทุนหลังเกษียณ มีบทความน้อยมากที่เขียนเรื่อง “การถอนเงินสำหรับคนเกษียณ”

สำหรับคนเกษียณ ใกล้เกษียณ คุณจะจัดพอร์ตหลังเกษียณและจะถอนเงินจากแหล่งใดบ้าง

กลยุทธ์ถอนเงินสำหรับคนเกษียณมีหลายแบบเช่น

-4% withdrawal rule

-Fixed-dollar

-Fixed-percentage Strategic withdrawal plan

-“Buckets” strategy

วันนี้ ผมจะขอพูดเรื่อง กลยุทธ์การถอนเงินแบบ Buckets

1. Cash Buckets

ตะกร้าแรก เป็นบัญชีเงินสด หรือ พวกตราสารความเสี่ยงต่ำ เช่น Money Market Fund มูลค่าเงินในตะกร้าแรกอาจจะเพียงพอสำหรับการใช้ชีวิต 2-3 ปี

2. Conservative Buckets

ตะกร้าที่ 2 เป็นการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสม่ำเสมอ มีเงินปันผล เช่น ตราสารหนี้ เช่น หุ้นกู้ หรือ กองทุน REIT หรือ แม้กระทั่ง หุ้นปันผล เงินส่วนตะกร้าที่ 2 จะไหลออกไปลงทุนในตะกร้าที่ 1 เพื่อเป็นการใช้จ่ายบริโภค

3. Aggressive Buckets

ตะกร้าที่ 3 จะจัดพอร์ตเติบโตที่สามารถลงทุนในหุ้นในสัดส่วนที่มากขึ้นได้ ตะกร้านี้เพื่อการลงทุนระยะยาวสำหรับใช้เงินอีก 10 ปีข้างหน้าหลังจากเกษียณอายุ

ยกตัวอย่างเช่น เกษียณอายุ 60 เราคาดการณ์อายุขัยอาจจะยาวถึง 75 แต่ความจริง อายุขัยอาจจะยาวถึง 80 ถ้าพอร์ตลงทุนอยู่ในความเสี่ยงต่ำทั้งหมด เงินอาจจะโตไม่ทันเงินเฟ้อ และ อาจจะหมดก่อนถึงอายุขัยจริง ดังนั้น เราจะต้องมีอีกตะกร้าที่ลงทุนเสี่ยงได้เพื่อให้เงินเติบโตไปใช้ในระยะยาว

เงินส่วนตะกร้าที่ 3 จะไหลออกไปลงทุนในตะกร้าที่ 2 เพื่อความปลอดภัยในการลงทุนมากขึ้น

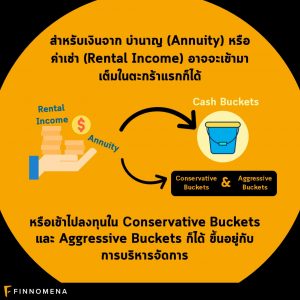

สำหรับเงินจาก บำนาญ (Annuity) หรือ ค่าเช่า (Rental Income) อาจจะเข้ามาเต็มในตะกร้าแรกก็ได้ หรือเข้าไปลงทุนใน Conservative Buckets และ Aggressive Buckets ก็ได้ ขึ้นอยู่กับการบริหารจัดการ

กลยุทธ์มีข้อดีที่จะช่วยบริหารเงินหลังเกษียณได้มีประสิทธิภาพมากขึ้น แต่มีข้อเสียคือ ต้องใช้ความเชี่ยวชาญในการบริหารจัดการ สำหรับคนที่เตรียมเกษียณ หรือ เกษียณแล้ว

คุณมีกลยุทธ์ถอนเงินเกษียณอย่างไร ถ้ายังไม่มี ต้องคิดแล้วนะครับ ถ้าไม่คิด เงินหลังเกษียณอาจจะไม่เพียงพอกับอายุขัย “ที่สุดแห่งความเสียดาย คือ ตายไปแล้วใช้เงินไม่หมด ที่สุดแห่งความสลด คือ ใช้เงินหมดแล้วยังไม่ตาย”

WealthGuru

**สนใจลงทุนในพอร์ต Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการให้เงินสร้างความมั่งคั่งในอนาคต สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่ https://www.finnomena.com/port/wealthguru/ หรือแบนเนอร์ข้างล่างเลย