การจัดพอร์ตแบบดั้งเดิมที่ได้รับความนิยม มักจะจัดพอร์ตแบบ 60/40 คือ หุ้น 60% และ ตราสารหนี้ 40%

หรือ การจัดพอร์ตแบบหุ้นล้วน 100% โดยอาจจะเลือกตาม Momentum โดยเปรียบเทียบแต่ละ Sector

โดยจะ Fix สัดส่วนในแต่ละ Sector เช่น เลือก 5 ตัว โดยแบ่งตัวละ 20%

วันนี้ ผมมีไอเดียการจัดพอร์ตแบบ Adaptative Asset Allocation จาก Macquarie Private Wealth published a paper entitled “Adaptive asset allocation: A primer” ในปี 2012

Methodology เป็นอย่างไร

ใช้กลไกที่แตกต่างกันสองแบบในการเลือกสินทรัพย์และการจัดสรรเปอร์เซ็นต์สำหรับพอร์ตโฟลิโอโดยจะใช้

1. Momentum

คือความแข็งแกร่งของสินทรัพย์ที่เลือก

2. Minimum Variance หรือ Risk Parity

นอกจากจะใช้ Momentum แล้วยังคิด Factor ในเรื่องความเสี่ยงคนแต่ละสินทรัพย์อีกด้วย ไม่ใช่คิดแค่เรื่องความแข็งแกร่งของสินทรัพย์

เรามาดูผลทดสอบของกลยุทธ์การจัดพอร์ตแบบ Adaptive assets allocation เทียบกับกลยุทธ์แบบเดิมกัน

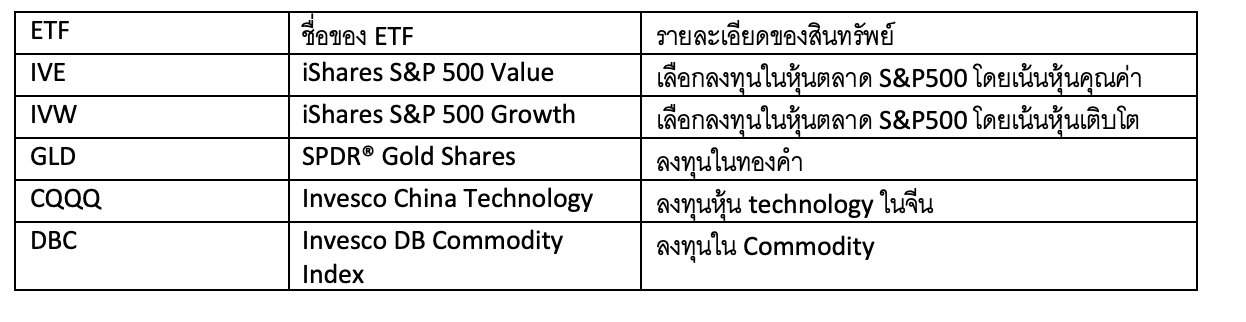

ในการทดสอบผมเลือกสินทรัพย์ดังนี้

ที่มา: WealthGuru

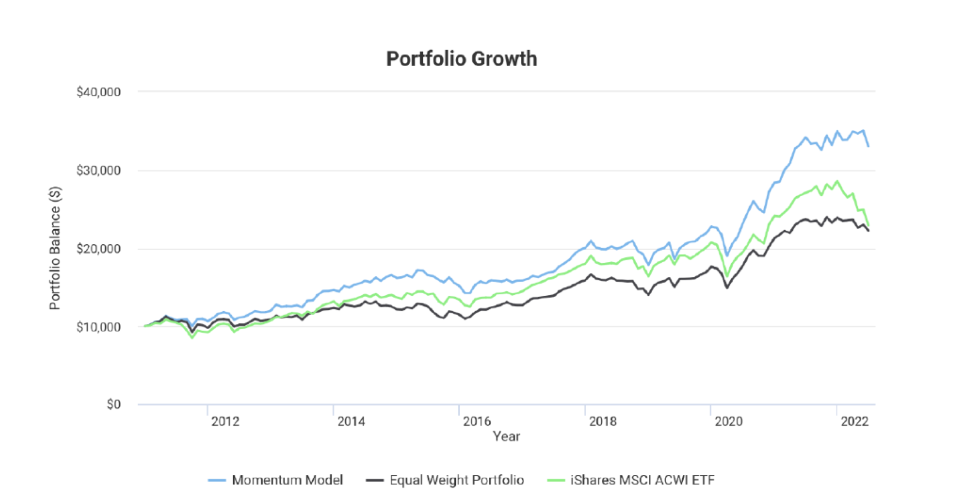

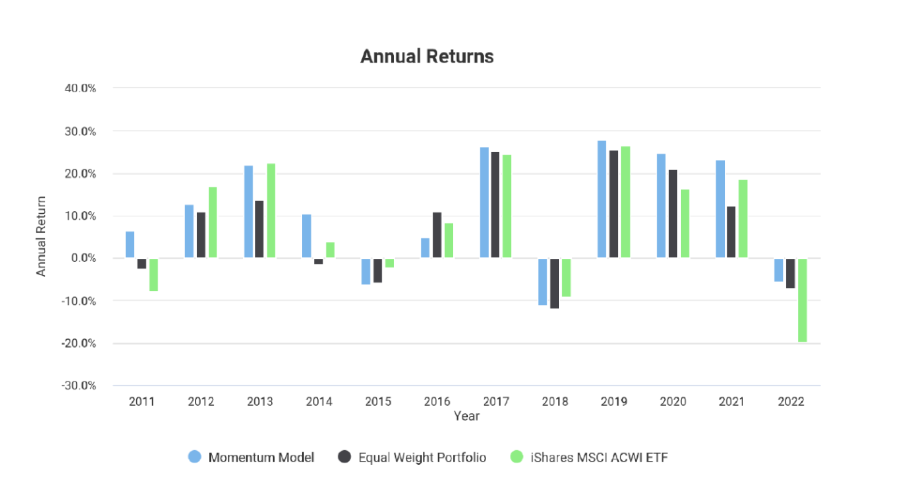

- กลยุทธ์จัดพอร์ตแบบเดิม คือใช้ Momentum เลือก 3 ตัวที่มี Momentum ที่ดีที่สุด โดยจะ Rebalance ทุก ๆ 3 เดือน

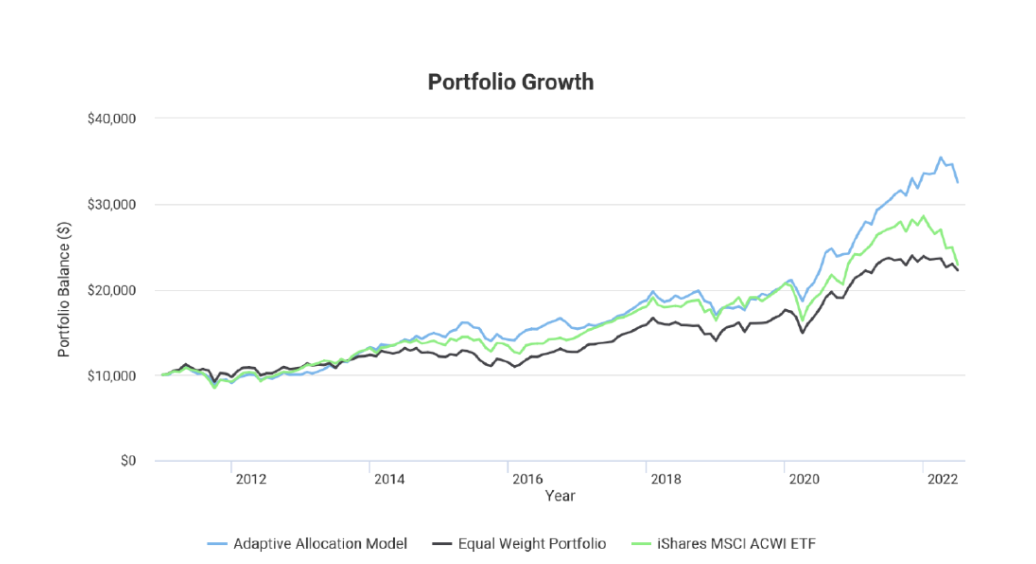

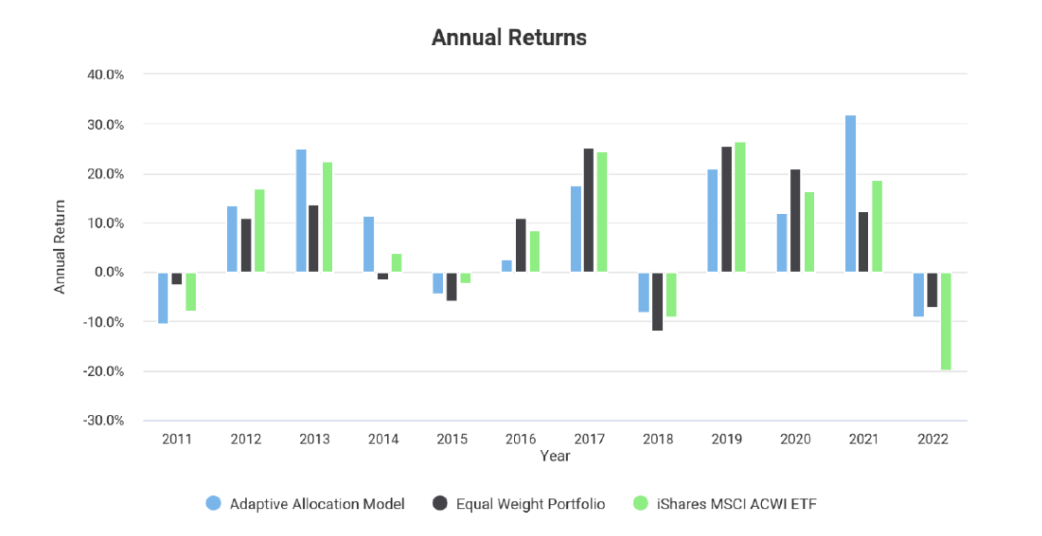

Figure 1 ภาพจาก portfoliovisualizer.com ทดสอบวันที่ 1-Jan-2011 to 1-Jun-2022

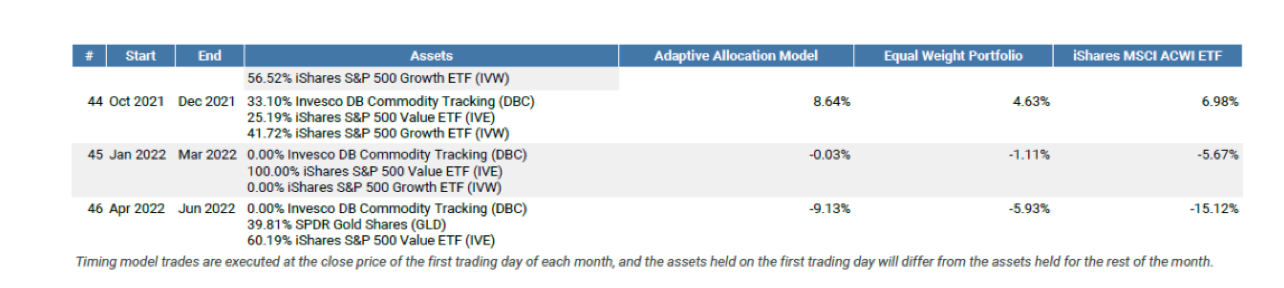

Figure 2 จาก portfoliovisualizer.com ตัวอย่างพอร์ตลงทุนของ Momentum

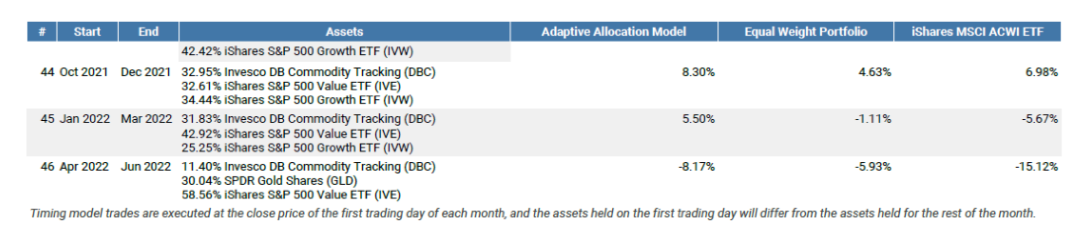

- กลยุทธ์จัดพอร์ตแบบ Adaptative asset allocation แบบที่ 1 เลือก 3 ตัวที่มี Momentum ที่ดีที่สุด จัดพอร์ตแบบ Risk parity โดยจะ Rebalance ทุกๆ 3 เดือน

Figure 3 ภาพจาก portfoliovisualizer.com ทดสอบวันที่ 1-Jan-2011 to 1-Jun-2022

Figure 4 จาก portfoliovisualizer.com ตัวอย่างพอร์ตลงทุนของ Momentum + Risk Parity

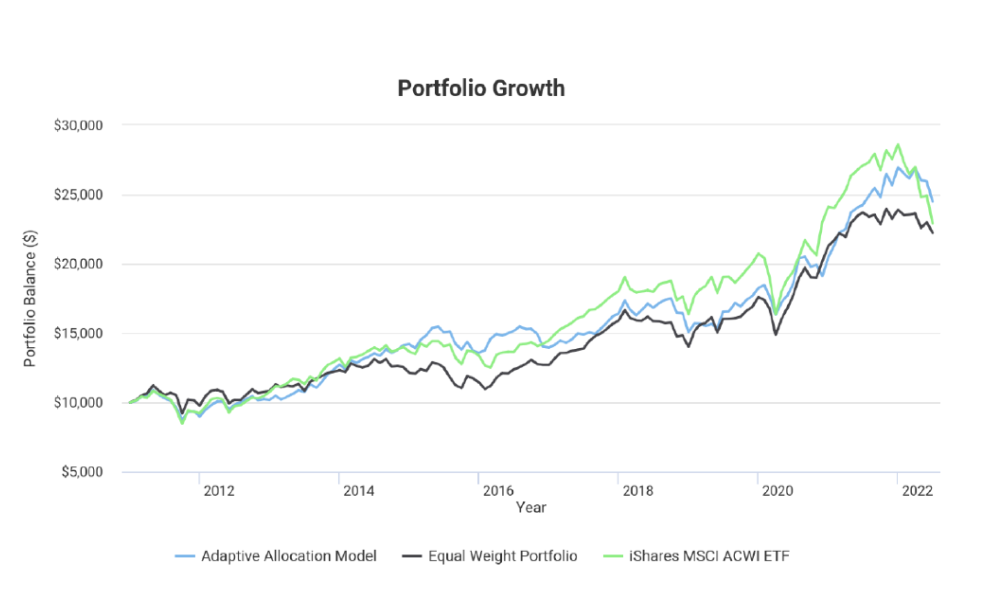

- กลยุทธ์จัดพอร์ตแบบ Adaptative asset allocation แบบที่ 2 เลือก 3 ตัวที่มี Momentum ที่ดีที่สุด โดยคิด Variance เข้าไปด้วยในการจัดพอร์ต โดยจะ Rebalance ทุกๆ 3 เดือน

Figure 5 จาก portfoliovisualizer.com ทดสอบวันที่ 1-Jan-2011 to 1-Jun-2022

Figure 6 จาก portfoliovisualizer.com ตัวอย่างพอร์ตลงทุนของ Momentum + Minimum Variance

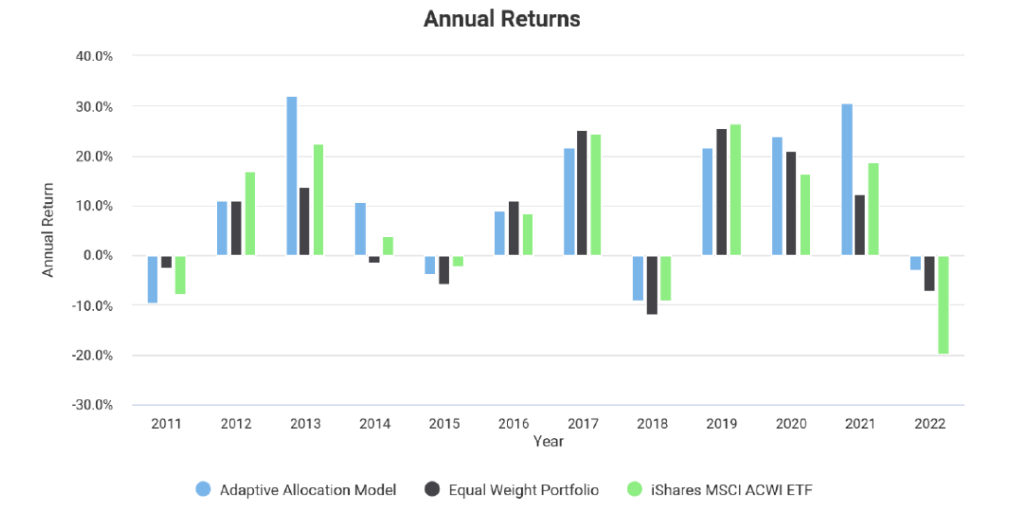

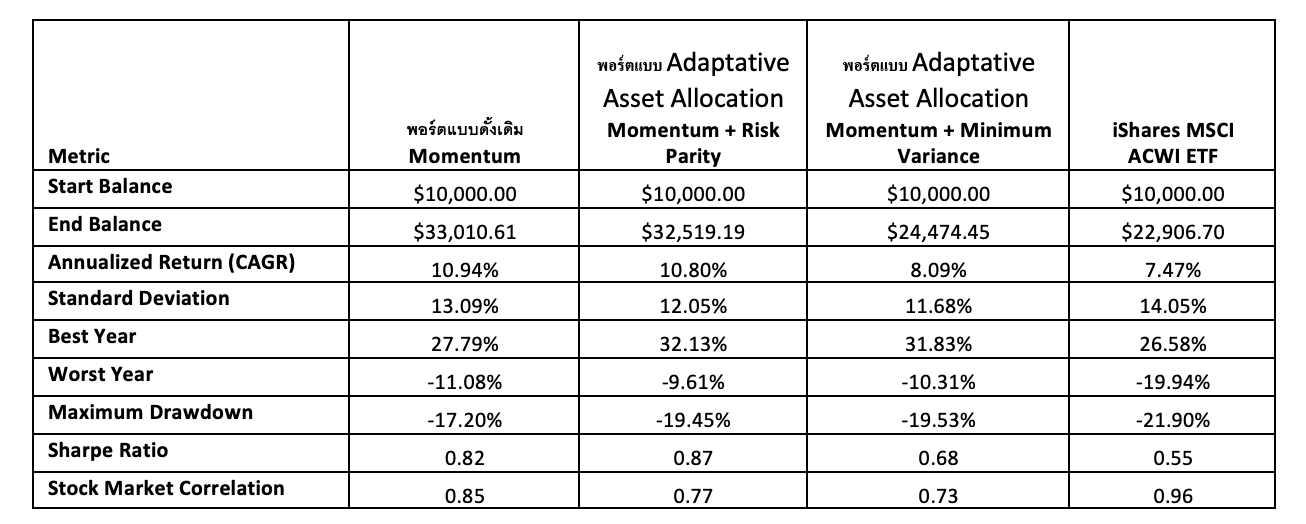

สรุปผลตอบแทนจากการทดสอบระหว่าง วันที่ 1-Jan-2011 to 1-Jun-2022

จากผลที่ได้ทดสอบเบื้องต้น พอร์ตแบบ Adaptative Asset Allocation จะมี Standard Deviation หรือความผันผวนต่ำกว่า การจัดพอร์ตแบบเดิม คือ Momentum อีกทั้งยังสามารถสร้างผลตอบแทนเหนือกว่า ดัชนีตลาดได้

อย่างไรก็ตาม ถ้าขอบเขตของสินทรัพย์มากขึ้นก็อาจจะทำให้ผลแตกต่างออกไปได้ นักลงทุนควรจะศึกษาก่อนลงทุน

WealthGuru