คนที่รายได้ประจำมักจะมีคำถามว่า…ควรจะซื้อ RMF/LTF เท่าไร? ควรจะซื้อ บำนาญ เท่าไร? ส่วนใหญ่ก็จะซื้อสินค้าทางการเงินเหล่านี้ ก็เพื่อลดหย่อนภาษี ลืมนึกไปถึงการเตรียมตัวเพื่อเกษียณ

ดังนั้นก่อนจะซื้อ RMF/LTF/บำนาญ เราควรจะตั้งคำถามก่อนว่าแผนเกษียณเราเป็นอย่างไร? แผนเกษียณควรจะมีหน้าตาเป็นอย่างไร?

แต่ก่อนที่เราจะวางแผนเกษียณ สิ่งที่เราควรจะทำคือ Retirement Gap analysis

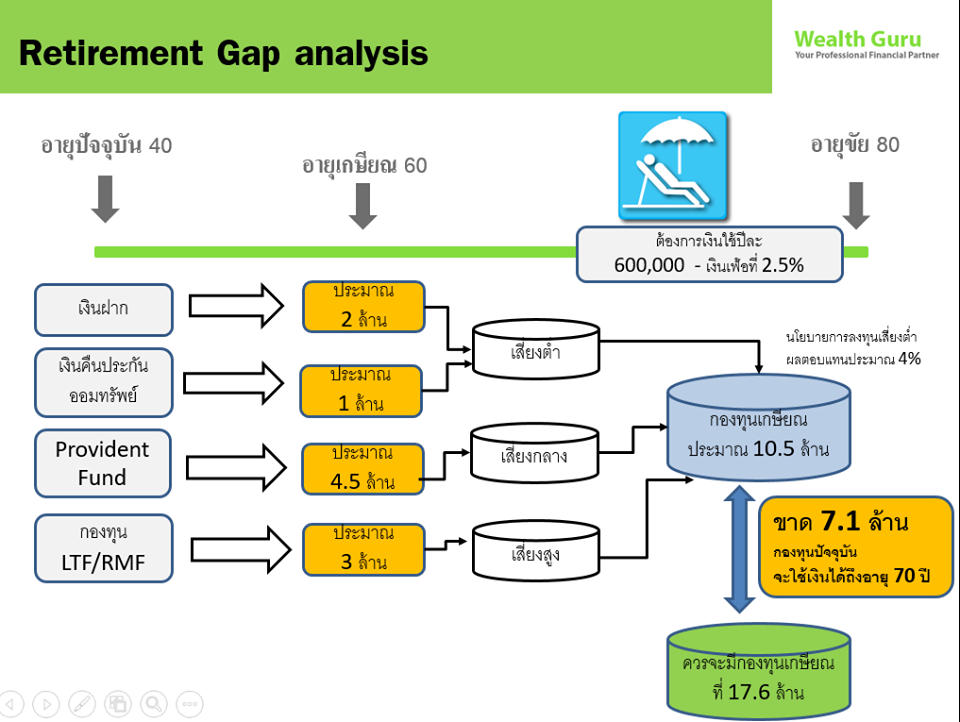

การวิเคราะห์แผนเกษียณว่ายังขาดอยู่เท่าไร เราจะต้องเริ่มต้นอย่างไร ดูภาพประกอบด้วย

ความต้องการในการเกษียณสุข

จะเกษียณเมื่อไร จะต้องวางแผนตายเมื่อไร ต้องการใช้เงินเท่าไรต่อปี

เช่น อายุปัจจุบัน 40 ต้องการเกษียณ 60 และอายุขัย 80 หลังเกษียณต้องการใช้เงิน 600,000 บาท

รวบรวมและแยกประเภทสินทรัพย์ที่มีอยู่ในปัจจุบัน

สินทรัพย์ความเสี่ยงต่ำ เช่น เงินฝาก ประกันสะสมทรัพย์ และ บำนาญ

สินทรัพย์ความเสี่ยงกลาง เช่น เงินสำรองเลี้ยงชีพ สินทรัพย์ให้เช่า และ กองทุนตราสารหนี้

สินทรัพย์ความเสี่ยงสูง เช่น กองทุนหุ้น เช่น กองทุน LTF หรือ RMF

ทำการประเมินมูลค่าของสินทรัพย์ ณ วันเกษียณอายุ

เช่น ในวันเกษียณอายุ คาดว่าจะมี

เงินสด มี 2 ล้าน

เงินคืนประกันสะสม มี 1 ล้าน

เงินสำรองเลี้ยงชีพ มี 4.5 ล้าน

กองทุน RMF / LTF มี 3 ล้าน

รวมเป็น 10.5 ล้าน

คำนวณมูลค่าของเงินที่ควรจะมี ณ วันเกษียณอายุ

จากความต้องการ

อายุปัจจุบัน 40 ต้องการเกษียณ 60

และอายุขัย 80 ต้องการใช้เงินปีละ 600,000 บาท

โดยมีเงินเฟ้อ 2.5% ต่อปี

ควรจะมีมูลค่าของเงินที่ควรจะมี ณ วันเกษียณอายุ อยู่ที่ 17.6 ล้าน ถ้าคิดผลตอบแทนหลังเกษียณ 4%

วิเคราะห์ หาช่องว่างที่ยังขาด (Gap Analysis)

ควรจะมีเงิน 17.6 ล้าน แต่มีอยู่แล้ว 10.5 ล้าน ขาดประมาณ 7.1 ล้าน

ถ้ามีเงิน 10.5 ล้าน ณ วันเกษียณอายุ จะใช้เงินก้อนนี้ได้ถึงอายุ 70 ปี เงินก็จะหมด

วางแผนการลงทุนในเงินจำนวนที่ยังขาด

จากตัวอย่างขาดเงินอยู่ 7 ล้าน ถ้าจะลงทุนผ่านกองทุน RMF ให้ผลตอบแทนคาดหวัง 6% ก็จะต้องลงทุนปีละ 190,000 เป็นเวลา 20 ปี

ดังนั้น Retirement Gap analysis คือ

สิ่งที่ควรทำก่อนวางแผนเกษียณ

สิ่งที่ควรทำก่อนจะซื้อ RMF/LTF

สิ่งที่ควรทำก่อนจะซื้อ บำนาญ/ประกันสะสมทรัพย์

แต่ก่อนอื่น คุณจะต้องเห็นความสำคัญของแผนเกษียณก่อน

“จงวางแผนการเงินเพื่อการเกษียณ

ไว้เป็นเป้าหมายหลักของชีวิตคุณ”

จงอย่ารอให้ลูกหลานเลี้ยง

จงอย่ารอให้รัฐบาลเลี้ยง

จงอย่าคิดว่าเก็บเงินแค่ 10% จะเพียงพอ

จงอย่ากลัวการลงทุน

จงอย่ากลัวการทำประกันสุขภาพ”

จากความปรารถนาดีจาก

– Wealthguru –