เงินเฟ้อค่ารักษพยาบาลอยู่ที่ 5-8% ต่อปี ตอนทำงาน คุณจัดการค่ารักษาพยาบาลอย่างไร? หลังเกษียณ คุณจัดการค่ารักษาพยาบาลอย่างไร ?

บ้างคนบอกว่า เอาเงินไปลงทุนเองซิ บ้างคนก็บอกว่า ให้ซื้อประกัน โอนความเสี่ยงให้ประกัน

ในปัจจุบัน ค่ารักษาพยาบาลปรับตัวขึ้นไปสูงมาก โดยถ้าเป็นโรงพยาบาลเอกชนจะปรับตัวขึ้นประมาณ 7% ต่อปี

แพงเพราะอะไรบ้าง?

- มีการพัฒนายาและเทคโนโลยีใหม่ๆ ที่มีประสิทธิผลในการรักษาสูงขึ้น

- ที่มีผลมากต่อราคายาใหม่ๆ ก็คือ ระบบสิทธิบัตร ที่ทำให้เกิดการผูกขาดและตั้งราคาตามใจชอบ

- แต่สาเหตุที่สำคัญที่สุด คือ ส่วนของกำไร เพราะโรงพยาบาลเอกชนเข้าตลาดหุ้นกันหมดแล้ว

เอาแค่ปัจจุบันตอนที่เรายังมีงานทำ มีเงินเดือนก็ยังพอมีทางแก้ไขได้ แล้วเวลาหลังเกษียณละ ไม่มีงาน ไม่มีเงิน แล้วจะทำอย่างไรดี

แผน LTC คืออะไร?

แผน LTC คือ แผน Long Term Care Plan เป็นการวางแผนจัดการค่ารักษาพยาบาลเจ็บป่วยระยะยาว เราลองมาดูค่าใช้จ่ายคร่าวในช่วงก่อนเกษียณและหลังเกษียณ

ก่อนเกษียณ ตอนทำงาน

ค่ารักษพยาบาลหลักๆๆ ก็จะมี เช่น

- ค่ารักษาผู้ป่วยนอก เช่น เป็นหวัด

- ค่ารักษาผู้ป่วยใน เช่น ต้องผ่าตัด หรือ เป็นโรคร้ายแรงเช่นมะเร็ง

- อุบัติเหตุ เช่น หกล้ม แขนหัก

หลังเกษียณ ไม่มีงานทำแล้ว

ค่ารักษพยาบาลหลักๆๆ ก็จะมี เช่น

- ค่ารักษาผู้ป่วยนอก

- ค่ารักษาผู้ป่วยใน

- อุบัติเหตุ

- Nursing Home ç เพิ่มขึ้นมา เช่น ไม่มีลูก จะต้องไปอยู่ Nursing Care หรือ ช่วยเหลือตัวเองไม่ได้ต้องจ้างพยาบาลดูแล

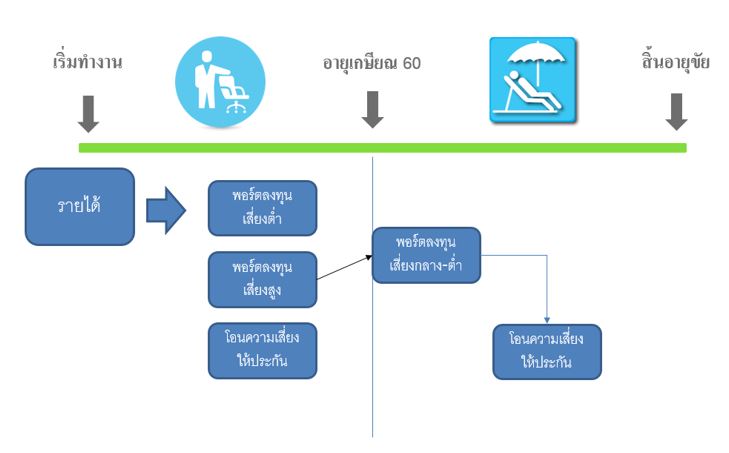

กลยุทธ์ของ Long Term Care ที่เกี่ยวข้องกับการเตรียมเงิน อยู่ดังรูป

กลยุทธ์ก่อนเกษียณ

จากรายได้ เราจะแบ่งการเก็บเงินดังนี้

- โอนความเสี่ยงไปให้ประกัน สำหรับค่ารักษาพยาบาลผู้ป่วยใน ซึ่งค่าใช้จ่ายรักษาที่แพง โดยประกันหลักจะต้องคุ้มครองได้ถึงอายุ 80 เป็นอย่างน้อย

- พอร์ตความเสี่ยงต่ำ โดยจะเก็บไว้ในรูปแบบเงินสดเยอะ ส่วนนี้จะเอาไว้รองรับค่าใช้จ่ายผู้ป่วยนอก

- พอร์ตความเสี่ยงสูง ในมีอัตราเร่งของเงิน โดยเงินส่วนนี้จะไปใช้หลังเกษียณ

กลยุทธ์ก่อนเกษียณ

- ปรับพอร์ตความเสี่ยงสูงที่เราสะสมมา ให้เป็นความเสี่ยงปานกลางและต่ำ ตามอายุที่เพิ่มขึ้น ตรงนี้จะเป็นกองทุนเพื่อจะไปจ่าย เบี้ยประกันหลังเกษียณและค่าใช้จ่ายอื่นๆ เช่น ค่าใช้จ่ายผู้ป่วยนอกและค่า Nursing Home

ในบางประเทศเช่น USA และ CANADA จะมีประกันที่เรียกว่า Long Term Care Insurance ซึ่งไม่มีในเมื่องไทย ในอนาคตเมืองไทยก็อาจจะมี เมื่อประเทศเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบ

ค่ารักษาพยาบาลเป็นค่าใช้จ่ายที่บริหารยากที่สุด

บ้างคนบอกว่า เอาเงินไปลงทุนเอง บ้างคนก็บอกว่า ให้ซื้อประกัน โอนความเสี่ยงให้ประกัน

ความจริงแล้ว ต้องทำทั้งสองอย่าง คือ

โอนความเสี่ยงในประกัน ถ้ากรณีค่าใช้จ่ายผู้ป่วยในและอุบัติเหตุ

และจะต้องลงทุนเพื่อเป็นเงินกองทุนในอนาคต เพื่อจ่ายเบี้ยประกันและค่ารักษาพยาบาลอื่นๆ ในอนาคต

โดย WealthGuru