ท่านจะแน่ใจได้อย่างไรว่า เป้าหมายของเงินของการเกษียณเพียงพอจริง ๆ

ท่านจะมั่นใจได้อย่างไร ถ้าเกิดสภาวะการลงทุนที่มีวิกฤต 2 ปีติดต่อกัน แต่แผนเกษียณของท่านยังรับมือได้

ท่านจะมั่นใจได้อย่างไร ที่ใช้ผลตอบแทนหลังเกษียณที่ 4% จะเพียงพอต่อแผนเกษียณท่านจริง ๆ

วันนี้เราจะมาทำการทดสอบแผนเกษียณของท่านว่ามีอัตราการรอดเท่าไร

ขั้นตอนที่ 1 คำนวณเงินเกษียณ

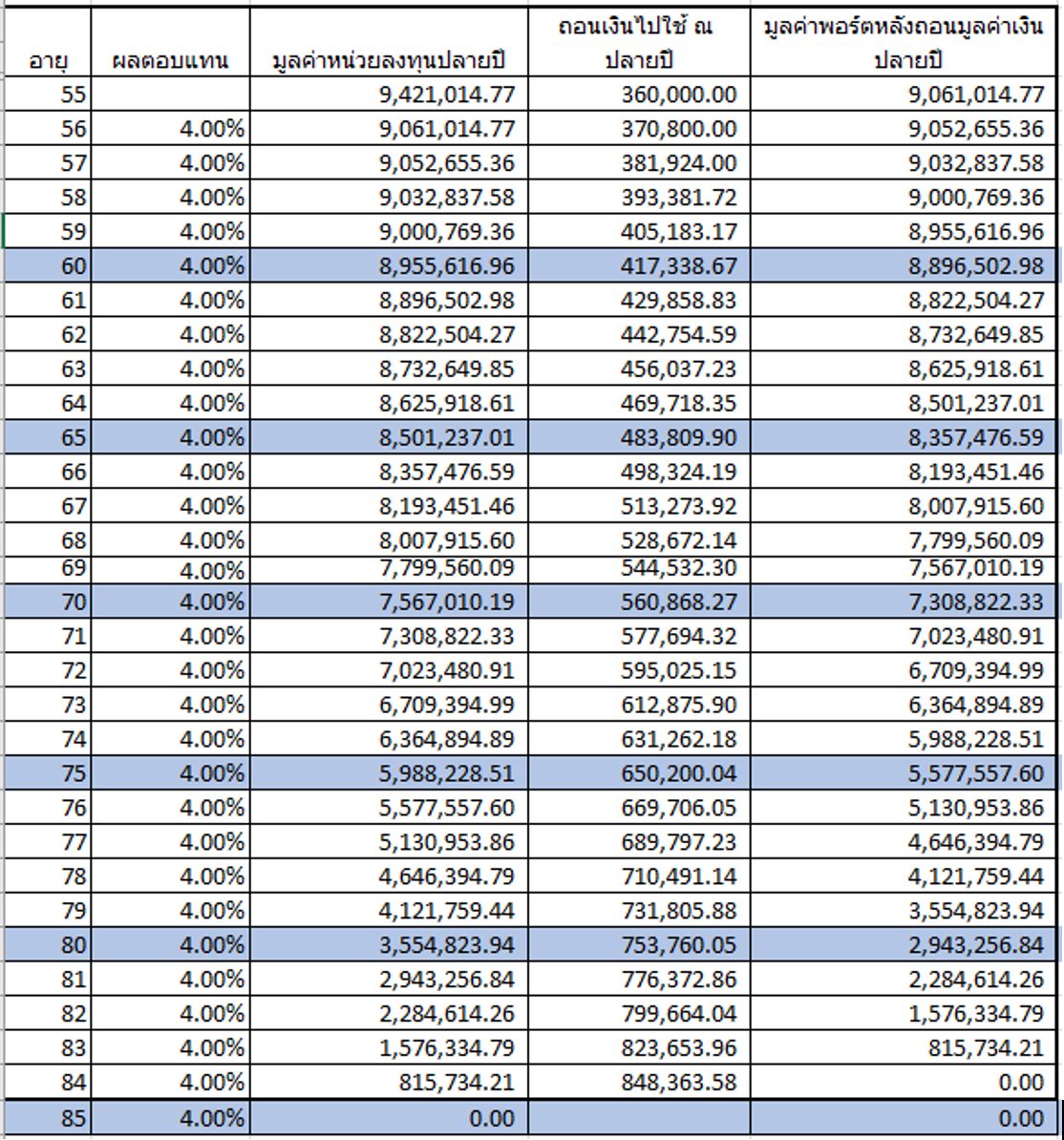

เราเริ่มจากแผนเกษียณปกติ เช่น ทำงานปีสุดท้ายอายุ 55 ปี เริ่มเกษียณอายุ 56 ปี มีอายุขัยถึง 85 ปี และใช้เงินปีละ 360,000 บาท โดยให้เงินเฟ้ออยู่ที่ 3% ต่อปี

กรณีแรก ถ้าคิดผลตอบแทนหลังเกษียณได้ 4% เราจะต้องมีเงิน ประมาณ 9,421,015 บาท ตามตารางล่าง

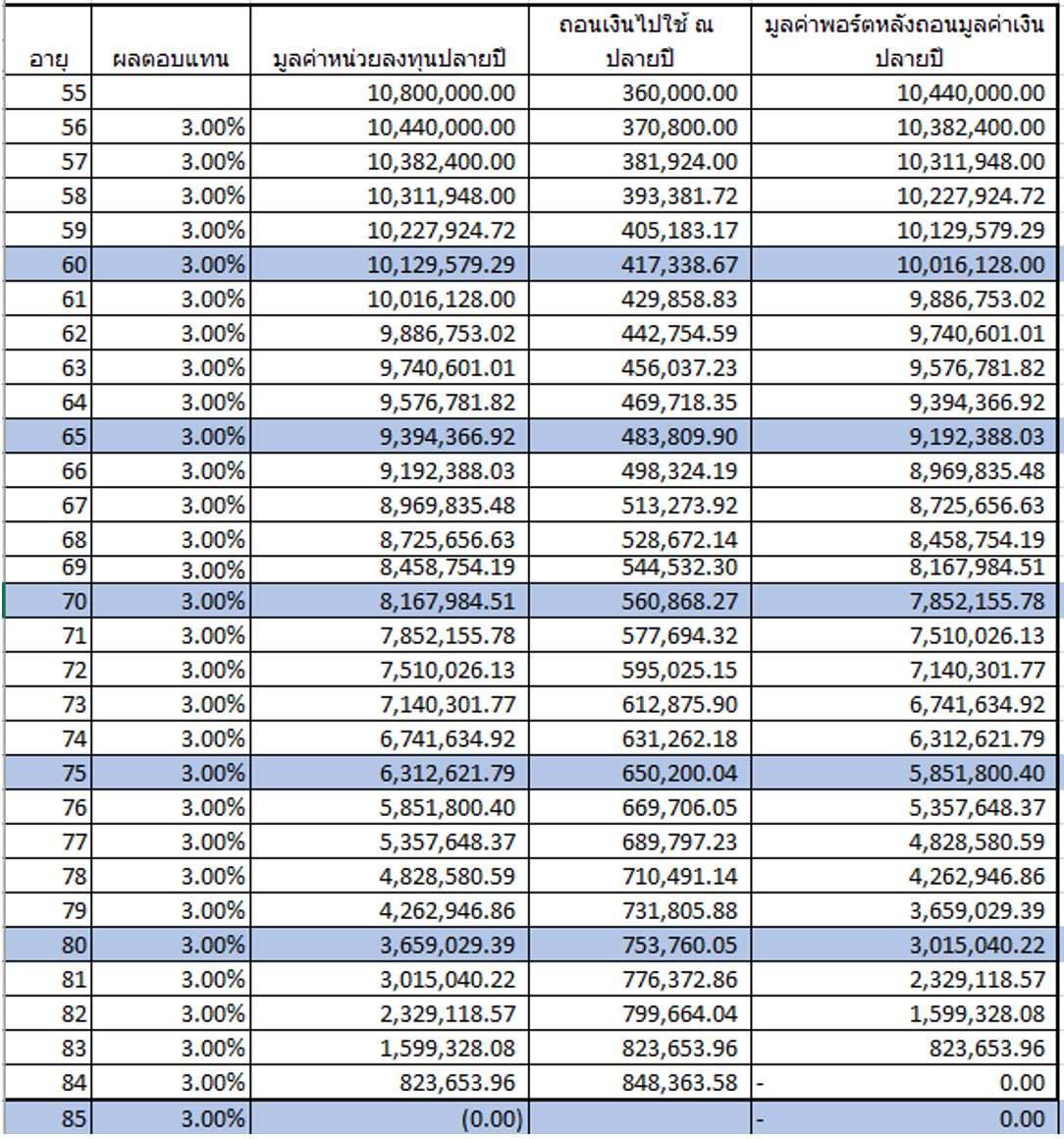

แบบที่ 2 ถ้าคิดผลตอบแทนหลังเกษียณได้ 3% เราจะต้องมีเงิน ประมาณ 10,200,000 บาท ตามตารางล่าง

จากตาราง เป็นการคำนวณโดยที่คิดว่า ผลตอบแทนหลังเกษียณนั้น ได้คงที่ตลอด 3% และ 4% แต่โลกแห่งความเป็นจริง

ไม่ได้เป็นแบบนั้น บางปีอาจจะดี บางปีอาจจะแย่มาก ๆ ก็ได้

ขั้นตอนที่ 2 กำหนดพอร์ตหลังเกษียณ

ครั้งนี้ เราลองจัดพอร์ตแบบ Conservative ดู โดยผมจะจัด 2 แบบ

แบบที่ 1 : USA Conservative

|

พอร์ตการลงทุน |

USA Conservative |

| S&P500 Index | 20% |

| Nasdaq Index | 5% |

| Bond | 65% |

| Gold |

10% |

แบบที่ 2 : Global Conservative

| พอร์ตการลงทุน | Global Conservative |

| All World Index | 25% |

| Bond | 65% |

| Gold | 10% |

เราย้อนดูผลตอบแทนที่ผ่านมา

| Year | USA Conservative | Global Conservative |

| 2005 | 4.29% | |

| 2006 | 8.31% | |

| 2007 | 9.31% | |

| 2008 | -3.82% | |

| 2009 | 12.34% | 12.43% |

| 2010 | 11.09% | 10.26% |

| 2011 | 6.51% | 3.99% |

| 2012 | 7.20% | 7.30% |

| 2013 | 4.18% | 1.47% |

| 2014 | 7.33% | 4.63% |

| 2015 | -0.03% | -1.31% |

| 2016 | 5.13% | 4.47% |

| 2017 | 9.54% | 9.66% |

| 2018 | -0.89% | -2.26% |

| 2019 | 15.47% | 13.93% |

| 2020 | 13.44% | 11.42% |

| 2021 | 5.56% | 3.10% |

| 2022 | -13.81% | -13.14% |

| 2023 | 8.82% | 6.52% |

| % CAGR | 5.59% | 4.63% |

จากผลตอบแทนย้อนหลัง ทั้ง 2 พอร์ตมีผลตอบแทนแบบ CAGR หรือ ผลตอบแทนเฉลี่ยนแบบทบต้น มากกว่า 4% ต่อปี ทั้งคู่

นั้นก็หมายถึงจำวนเงินที่แผนเกษียณคำนวณได้ ก็ไม่ได้จะมีปัญหาแต่อย่างใด

แต่จากการสังเกต บางปีก็ดีมาก ๆ แต่ก็มีบ้างปีก็แย่มาก ๆ ดังนั้น มันจึงมีความไม่แน่นอนอยู่มาก

เป็นเหตุผลว่าทำไม การทดสอบด้วยวิธี Monte Carlo จะช่วยเพิ่มการวางแผนให้ดีขึ้น

การจำลอง Monte Carlo เป็นเทคนิคทางคณิตศาสตร์ที่คาดการณ์ผลลัพธ์ที่เป็นไปได้ของเหตุการณ์ที่ไม่แน่นอน โปรแกรมคอมพิวเตอร์ใช้วิธีนี้ในการวิเคราะห์ข้อมูลในอดีตและคาดการณ์ช่วงของผลลัพธ์ในอนาคตตามทางเลือกการกระทำ

ขั้นตอนที่ 3 ทดสอบด้วย Monte Carlo

การวิเคราะห์แบบ Monte Carlo เป็นเทคนิคที่จำลองผลลัพธ์ที่เป็นไปได้สำหรับเหตุการณ์ที่ไม่แน่นอน ในบริบทของการวางแผนทางการเงิน การวิเคราะห์จะช่วยทดสอบความเป็นไปได้ของแผนการเกษียณอายุของแต่ละบุคคลโดยเทียบกับสภาพแวดล้อมของตลาดและผลลัพธ์การลงทุนที่หลากหลาย จากนั้นผลลัพธ์ของการจำลองแบบ Monte Carlo จะแสดงเป็นเปอร์เซ็นต์ของสถานการณ์ (0 – 99%) ซึ่งมีเงินคงเหลือเมื่อสิ้นสุดขอบเขตการเกษียณอายุ ตัวอย่างเช่น คะแนน Monte Carlo หรือ คะแนนการอยู่รอด 80% หมายความว่า 80% ของผลการทดสอบ มีเงินมากกว่า 0 ในวันสิ้นอายุขัย

ในขณะที่ 20% ของผลการทดสอบจะหมดเงินก่อนสิ้นอายุขัย

ผมใช้ portfoliovisualizer เป็นเครื่องมือในการทดสอบ โดยผลออกมาเป็นดังนี้

ข้อสังเกตสำหรับ ผลการทำ Monte Carlo

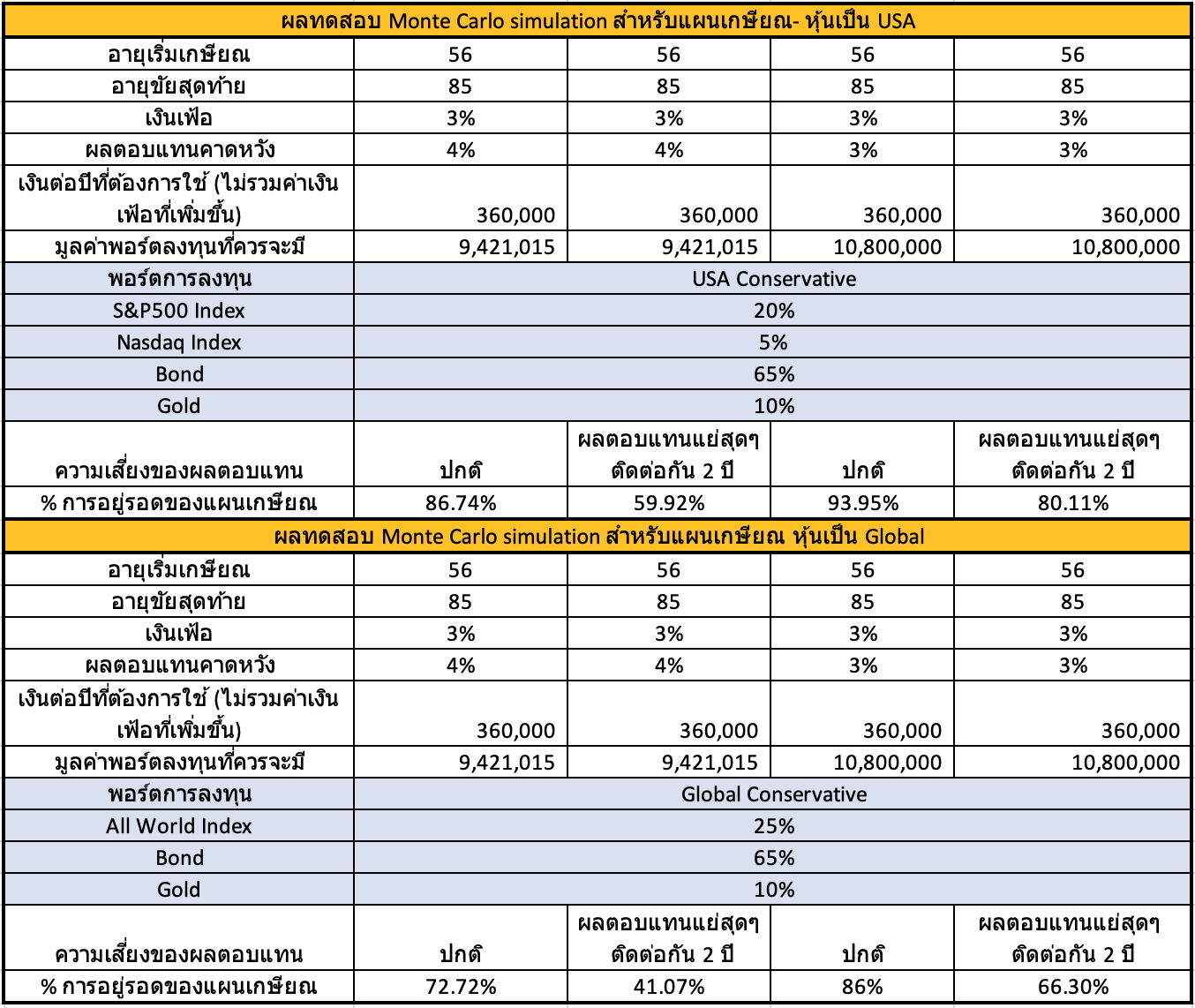

- ถ้าผลตอบแทนหลังเกษียณเป็น 4% ถ้าเจอเหตุการณ์ที่ผลตอบแทนแย่ติดต่อกัน 2 ปี % อัตราการอยู่รอดจะเหลือเพียง 60% จาก 86% ถ้าทดสอบด้วยหุ้น USA แต่จะลดเหลือถึง 41% ถ้าใช้หุ้น Global

- จัดพอร์ตแบบหุ้น USA จะทำให้ % อัตราการอยู่รอดสูงกว่าแบบจัดพอร์ตแบบหุ้น Global

ขอแนะนำเบื้องต้น การคำนวณหาค่าเงินเกษียณถ้าจะดี ควรจะใช้ตัวเลขที่ 3% เพื่อจะได้ออมเงินมากขึ้น เตรียมไว้เผื่อความไม่แน่นอนหลังเกษียณ

WealthGuru