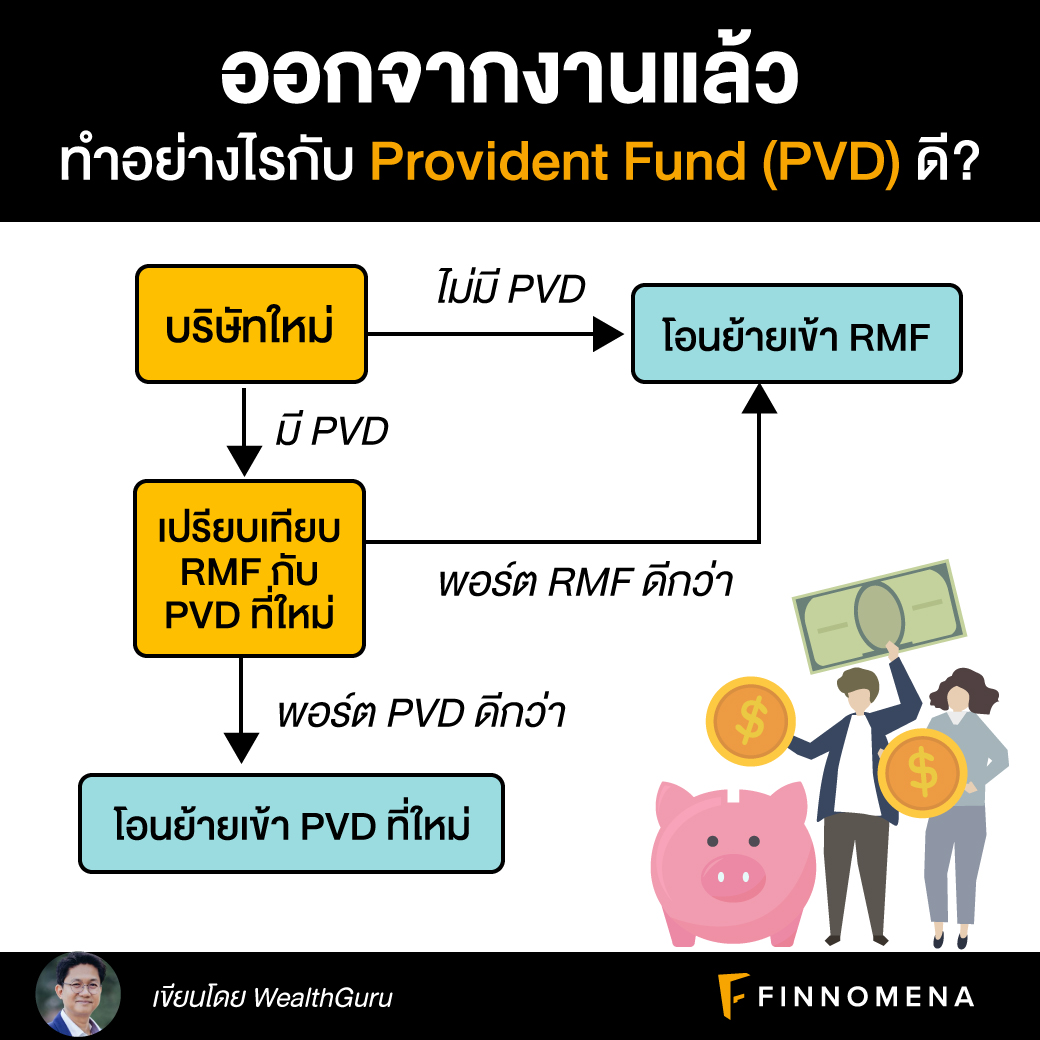

คำถามยอดฮิตสำหรับคนย้ายงาน “เงิน provident fund (PVD) เวลาออกจากงาน จะย้าย PVD ไป RMF หรือ จะย้าย PVD ของที่ทำงานใหม่ ?” ผมเจอคำถามนี้ปีละ อย่างน้อย 5-7 หน ขอตอบเป็น flow chart ตามรูป

1. Check ว่า บริษัทมี Provident Fund หรือไม่

ถ้าไม่มี ก็ให้โอนไปยัง RMF

2. ถ้าบริษัทมี Provident Fund ให้ เปรียบเทียบ RMF กับ PVD ดังนี้

-พอร์ตการลงทุน

-นโยบายการลงทุนที่ให้เลือก

-Performance ที่ผ่านมา

ในปัจจุบันการลงทุนด้วย RMF จะมีการลงทุนในหลากหลายสินทรัพย์ เช่น หุ้นไทย หุ้นต่างประเทศ เช่น ยุโรป ญี่ปุ่น หุ้นแบรนด์ระดับโลก และหุ้นกลุ่มสุขภาพ จึงเป็นโอกาสให้กระจายการลงทุนได้กว้างขึ้น เพิ่มโอกาสรับผลตอบแทนดีๆ จากทั่วโลก ไม่จำกัดแค่หุ้นไทยเหมือน LTF กองทุน RMF สามารถลงทุนใน REIT และ ตราสารหนี้อีกด้วย

แต่จากประสบการณ์ผม PVD ตามบริษัทจะให้พอร์ตความเสี่ยงต่ำซึ่งอาจจะไม่เหมาะสมกับอายุ เช่นอายุ 35 แทนที่จะมีสัดส่วนหุ้นสูง เพราะยังอายุน้อยอยู่ แต่กลับมีสัดส่วนของหุ้นต่ำ ทำให้ผลตอบแทนต่ำไปด้วย อีกอย่างพอร์ตการลงทุนส่วนใหญ่ก็จะอยู่ในประเทศ และไม่หลากหลายพอ อาจจะมีแค่ หุ้น ตราสารหนี้ และ เงินฝาก

ดังนั้น พอร์ตลงทุนของ PVD จะไม่ได้ช่วยสะสมความมั่งคั่งระยะยาว ถ้าตรวจสอบแล้วพอร์ตลงทุนของ RMF ดีกว่า ให้โอนเข้า RMF แต่ถ้าพอร์ตลงทุนของ PVD สามารถเลือกสัดส่วนการลงทุนและมีกองทุนที่ลงทุนในหลากหลายสินทรัพย์ และ performance ก็ดีกว่า แบบนี้ก็ให้โอนเข้า PVD

หลายคนไม่ใส่ใจกับ PVD แต่มันคือส่วนของสินทรัพย์เพื่อการเกษียณ ถ้าอยากจะเกษียณสุข ก็ให้ใส่ใจสนใจ เหมือนการปลูกต้นไม้วันใดวันหนึ่ง เราก็ใช้ต้นไม้เป็นร่มเงาในยามเกษียณอายุ

Wealthguru

เริ่มลงทุนเพื่อเกษียณด้วยพอร์ตลงทุนแบบ Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการให้เงินสร้างความมั่งคั่งในอนาคต สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่

https://www.finnomena.com/port/wealthguru/ หรือแบนเนอร์ข้างล่างเลย