การวางแผนการเงินเพื่อเกษียณถือว่าเป็นเป้าหมายชีวิตที่สำคัญอันดับต้น ๆ ของคนไทย ว่ากันว่าหากอยากใช้ชีวิตหลังเกษียณจนวันสุดท้ายอย่างใจปราถนา คนวัยทำงานต้องเตรียมเก็บเงินกันหลักสิบล้านบาทเลยทีเดียว

หัวใจสำคัญที่จะทำให้การวางแผนเกษียณมีโอกาสสำเร็จมากขึ้น ประกอบด้วย

เงินตั้งต้น – ใครมีต้นทุนชีวิตมาเยอะ ก็ยิ่งได้เปรียบ

ระยะเวลา – ยิ่งเริ่มก่อน มีเวลาลงทุนยาว ก็ยิ่งดีกว่า

ผลตอบแทน – ที่เราทำได้จากการลงทุน

ผลตอบแทนที่ทำได้ระหว่างการลงทุนนี้แหละ จะเป็นพลังขับเคลื่อนให้เงินเติบโตไปข้างหน้า แต่หากเลือกลงทุนผิดที่ ผิดทาง หรือไม่ได้คอยติดตามดูแลให้ดี บางทีก็อาจทำให้เงินออมที่เตรียมไว้ติดลบได้เหมือนกัน

ยิ่งช่วงนี้ที่ตลาดมีความผันผวนสูง ทั้งจากภาวะเศรษฐกิจถดถอย เงินเฟ้อพุ่งสูง ทำให้หลายคนอาจกำลังเกิดปัญหา “พอร์ตเกษียณติดดอย” ซึ่งถ้าใครกำลังสับสนว่าควรทำยังไงต่อดี เรามีคำแนะนำมาบอก

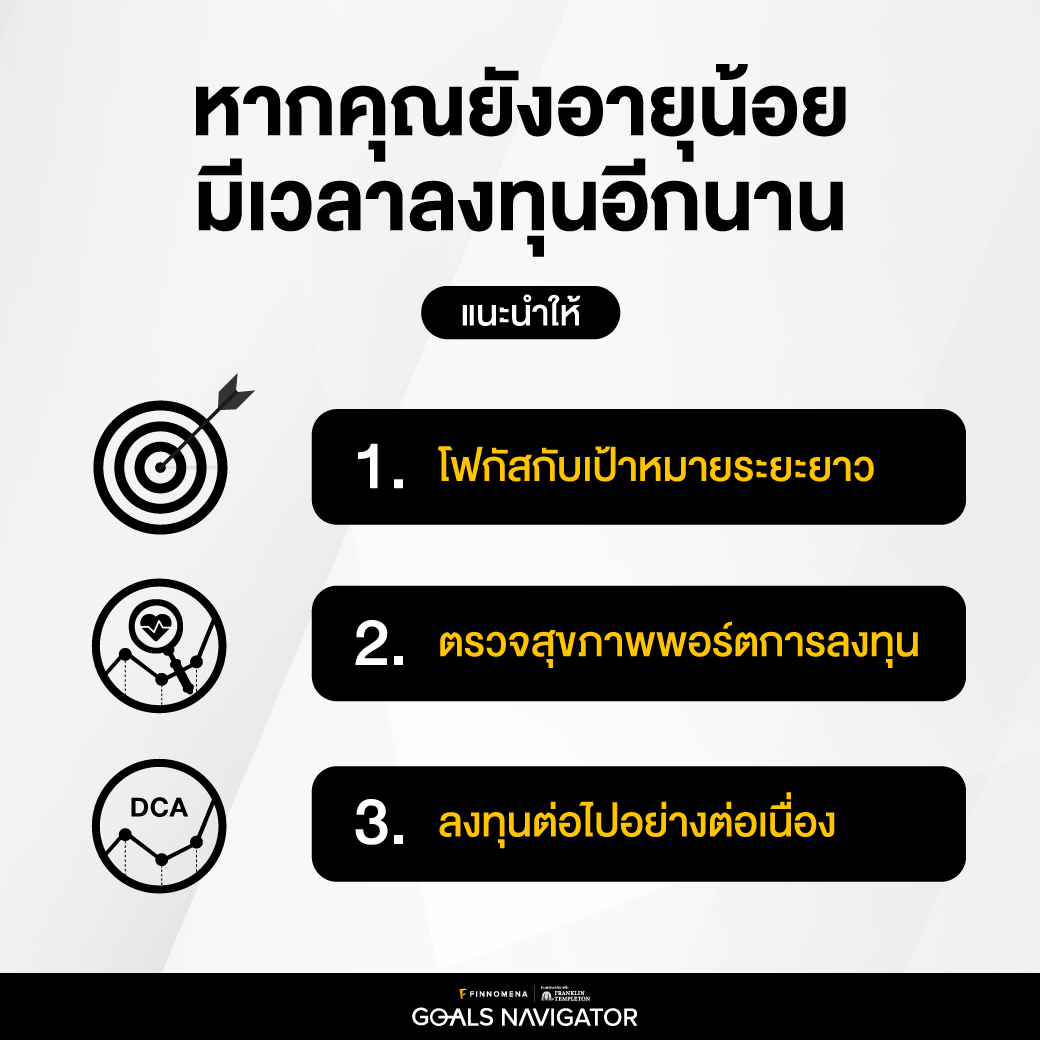

หากคุณยังอายุน้อย มีเวลาลงทุนอีกนาน

1. โฟกัสกับเป้าหมายระยะยาว

เริ่มแรกต้องทำความเข้าใจให้ชัดว่าแผนเพื่อการเกษียณ คือการลงทุนเพื่อเป้าหมายระยะยาว ดังนั้น หากใครอายุยังน้อย เพิ่งเริ่มต้นทำงาน และเหลือเวลาลงทุนอีกนาน เช่น 15 ปี หรือ 20 ปี เท่ากับว่าเรายังสามารถรับความเสี่ยงได้ค่อนข้างสูง ด้วยระยะเวลาการลงทุนที่ยาวนานเพียงพอจะเอาชนะความผันผวนไปได้

หากเราเชื่อมั่นในเป้าหมายระยะยาว และไม่มีความจำเป็นเร่งด่วนจะใช้เงินก้อนนี้ ก็ไม่ต้องกังวลจนเกินไปกับความผันผวนระยะสั้น เพราะสิ่งที่เราโฟกัสคือผลลัพธ์ของการลงทุนระยะยาว มากกว่าการขึ้นลงของผลตอบแทนระหว่างทาง

2. ตรวจสุขภาพพอร์ตการลงทุน

ถึงจะบอกให้ไปต่อให้สุดกับแผนลงทุนระยะยาว แต่ไม่ได้แปลว่าจะปล่อยปละละเลยยังไงก็ได้ ควรหมั่นตรวจสุขภาพพอร์ตและปรับสมดุลพอร์ตทุกครึ่งปีเป็นอย่างน้อย เพื่อให้มั่นใจว่าแผนการลงทุนยังสัมพันธ์กับเป้าหมายที่ตั้งใจไว้ และเหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงไป

โดยเฉพาะช่วงที่ตลาดผันผวนหนัก ๆ การนั่งมองเฉย ๆ และไหลไปตามภาวะตลาดโดยไม่ลงมือทำอะไรเลย อาจไม่ใช่เรื่องที่ดีนัก เราควรกลับมาพิจารณาส่วนผสมของการจัดสรรสินทรัพย์ให้ละเอียดยิ่งขึ้น เช่น

สินทรัพย์ที่ถือนั้นดีกว่าหรือแย่กว่าเมื่อเทียบกับตลาด, แนวโน้มอีก 3 ปี 5 ปีข้างหน้า มีโอกาสกลับมาเติบโตหรือไม่, สัดส่วนการลงทุนสอดคล้องกับภาวะเศรษฐกิจแค่ไหน รวมถึงหันมาทบทวนตัวเองด้วยว่าทนทานต่อความเสี่ยงได้แค่ไหน เพื่อจะได้ปรับสัดส่วนสินทรัพย์ให้เหมาะสมยิ่งขึ้น

3. ลงทุนต่อไปอย่างต่อเนื่อง

พลังของการลงทุนอย่างต่อเนื่องแบบ DCA (Dollar-cost averaging) จะช่วยเพิ่มความปลอดภัยได้มากขึ้นเนื่องจากเป็นวิธีการลงทุนแบบถัวเฉลี่ยต้นทุน โดยกำหนดเงินลงทุนเป็นงวด ๆ งวดละเท่า ๆ กัน จึงมีโอกาสผิดพลาดน้อยกว่าการรอจังหวะแล้วทุ่มซื้อทีเดียว

ที่สำคัญเมื่อเรากำหนดให้มีการ DCA แบบอัตโนมัติ ก็จะช่วยตัดเรื่องอารมณ์และความรู้สึกออกไป ทำให้ไม่ต้องมานั่งเครียดกับการขึ้นลงของราคา แถมยังช่วยให้มีวินัยในการลงทุนมากขึ้นด้วย

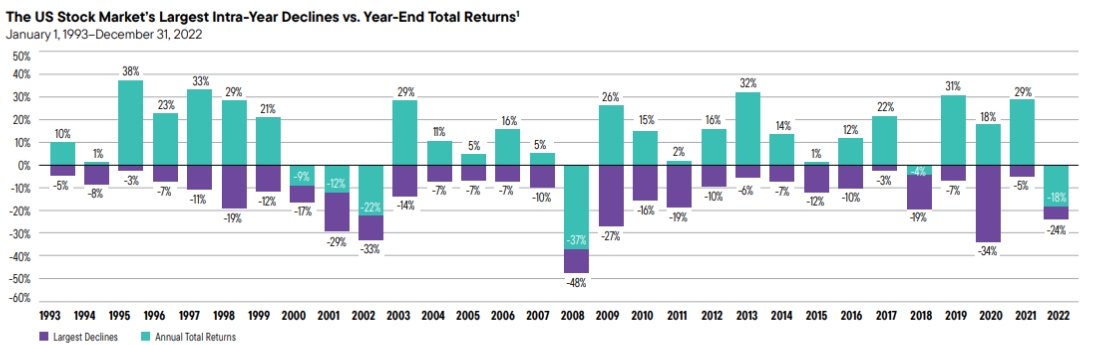

เพื่อให้เห็นภาพมากขึ้น ลองมาดูกราฟตัวอย่างด้านล่าง ซึ่งเป็นผลการดำเนินงานของดัชนี S&P 500 ตั้งแต่ปี 1993 – 2022 แท่งสีม่วงบอกว่าดัชนีปรับตัวลงจากจุดสูงสุดมากเท่าไรในปีนั้น ๆ ส่วนแท่งสีฟ้าบอกว่าตอนสิ้นปี ดัชนีสร้างผลตอบแทนได้เท่าไร

เราจะเห็นได้ว่าแม้ระหว่างปีจะมีการติดลบของดัชนีบ้างเป็นธรรมชาติ แต่หากเราสามารถทนลงทุนต่อเนื่องไปได้ จะพบว่าปีที่ผลตอบแทนเป็นบวกนั้นมีมากถึง 23 ปี จากทั้งหมด 30 ปี

ที่มา: Franklin Templeton as of December 2022

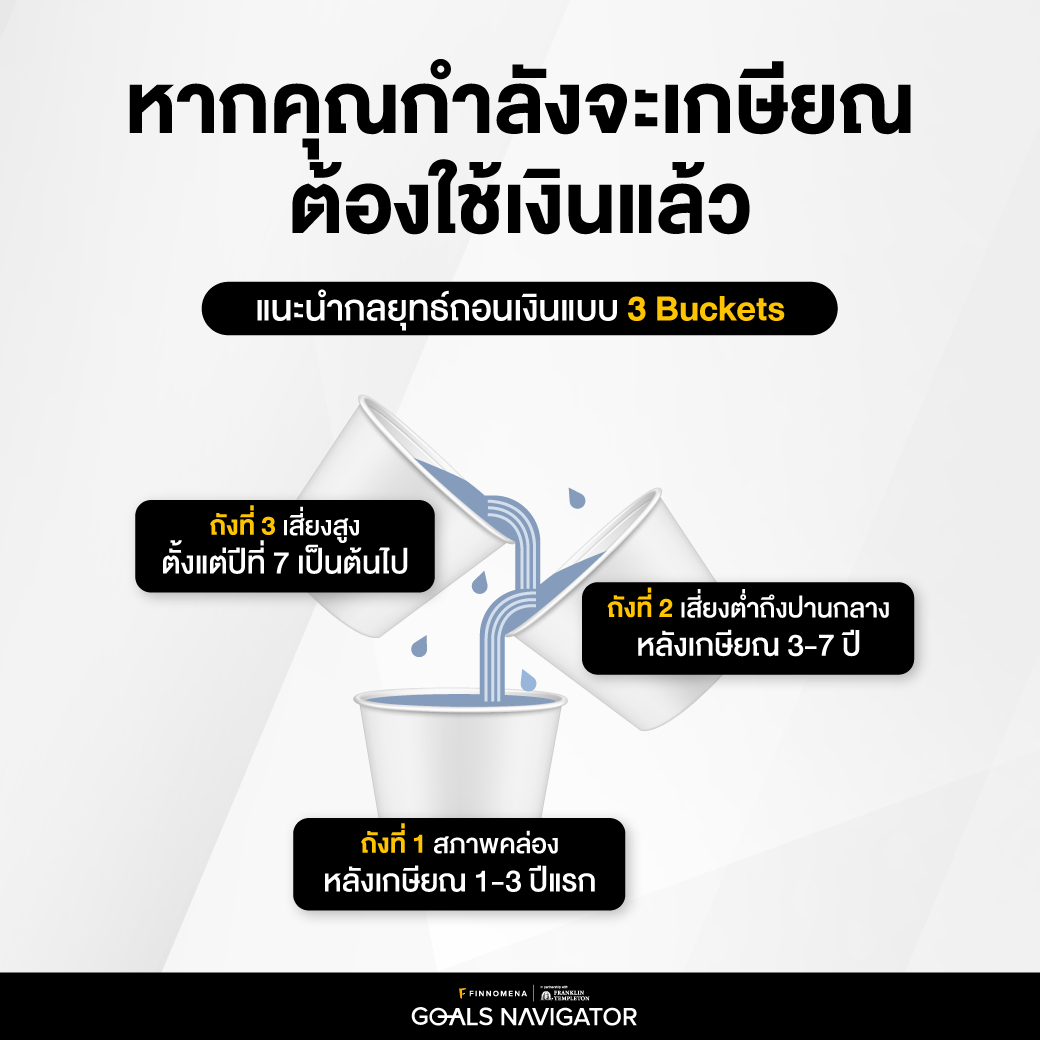

หากคุณกำลังจะเกษียณ และจำเป็นต้องใช้เงินแล้ว

ปัญหาคือถ้าเรื่องนี้เกิดกับคนวัยเกษียณล่ะ แบบนี้ควรรับมือยังไงดี? เพราะเงินทุกบาททุกสตางค์ที่เก็บออมล้วนมีความหมาย เนื่องจากเป็นเงินก้อนสุดท้ายที่เตรียมไว้ใช้ในยามบั้นปลายของชีวิต

ทางออกของเรื่องนี้ เราขอแนะนำให้ลองใช้วิธีจัดลำดับความสำคัญของการถอนเงินเกษียณมาใช้ก่อน-หลัง ด้วยกลยุทธ์ 3 Buckets คือ การแบ่งเงินทั้งหมดออกเป็น 3 ถัง ดังนี้

ถังที่ 1 ถังสภาพคล่อง (Cash Buckets)

เงินสำหรับใช้จ่ายหลังเกษียณในช่วง 1-3 ปีแรก ซึ่งควรเป็นการถอนเงินออกมาจากสินทรัพย์ที่มีความเสี่ยงต่ำ เช่น บัญชีเงินสด เงินฝากประจำ กองทุนตลาดเงิน และกองทุนตราสารหนี้ เป็นต้น เหตุผลที่ให้เลือกถอนเงินจากกลุ่มนี้ออกมาใช้ก่อน เพราะเป็นสินทรัพย์ที่มีความผันผวนต่ำ แม้ช่วงที่ตลาดฟุบหนัก ๆ เงินลงทุนในกลุ่มนี้ก็ยังมีความมั่นคง ไม่ได้รับผลกระทบมากนัก

ถังที่ 2 ถังเสี่ยงต่ำถึงปานกลาง (Conservative Buckets)

เงินเก็บสำหรับใช้ในปีที่ 3-7 หลังเกษียณ ซึ่งเป็นเงินที่ลงทุนอยู่แล้วในสินทรัพย์ที่ให้ผลตอบแทนสม่ำเสมอ เช่น กองทุนผสม กองทุนหุ้นดัชนี ตราสารหนี้ REIT และหุ้นปันผล เป็นต้น คอนเซ็ปต์ของถังใบนี้ เพื่อสร้างรายได้ที่มั่นคง แล้วนำไปเติมในถังใบแรก

ถังที่ 3 ถังเสี่ยงสูง (Aggressive Buckets)

เงินเก็บสำหรับใช้หลังเกษียณในปีที่ 7 เป็นต้นไป จึงเป็นเงินที่ปัจจุบันอยู่ระหว่างการลงทุนในพอร์ตที่มีความเสี่ยงสูง (หรืออาจจะกำลังดอยอยู่นั่นเอง) คาดหวังผลตอบแทนที่สูงขึ้นในระยะยาว เพื่อนำไปเติมถังสองใบแรก และช่วยให้เงินออมหลังเกษียณโตทันเงินเฟ้อด้วย

ข้อดีของกลยุทธ์ 3 Buckets นอกจากจะช่วยให้พอร์ตเกษียณค่อย ๆ ลงจากดอยแบบค่อยเป็นค่อยไปแล้ว ยังเป็นการบริหารเงินหลังเกษียณได้อย่างมีประสิทธิภาพ แต่ก็ต้องอาศัยความเชี่ยวชาญด้านการวางแผนการลงทุนและติดตามดูแลอย่างใกล้ชิด เพื่อให้สอดคล้องกับการเปลี่ยนแปลงในแต่ละช่วงเวลาของชีวิต รวมทั้งเหมาะกับเป้าหมายของแต่ละคนที่ล้วนแตกต่างกัน

วางแผนลงทุนเพื่อการเกษียณด้วย Goals Navigator

อ่านมาถึงตรงนี้แล้ว… จึงอยากแนะนำตัวช่วยที่จะปลดล็อกการวางแผนเกษียณให้ง่ายขึ้น และผ่านวิกฤตอันหนักหนานี้ไปได้ นั่นคือ FINNOMENA Goals Navigator นวัตกรรมวางแผนลงทุนระดับโลกด้วยความร่วมมือกับ Franklin Templeton สำหรับออกแบบทุกเป้าหมายความสำเร็จเพื่อคุณ

อ่านบทความ Goals Navigator คืออะไร? คลิกที่นี่

Goals Navigator จะช่วยให้เป้าหมายชีวิตมีโอกาสสำเร็จได้มากขึ้น ด้วยการติดตามดูแลอย่างใกล้ชิด เพื่อรองรับสถานการณ์ที่เปลี่ยนไป และมุ่งเน้นความสำเร็จของเป้าหมาย (Success-Driven) มากกว่าผลตอบแทนเฉลี่ยต่อปีที่ผันผวนตามสภาวะตลาด (Return-driven)

ตัวอย่างการวางแผนบน Goals Navigator เช่น มีเป้าหมายเกษียณ ที่อยากมีกระแสเงินสดรายเดือน และเงินมรดก เราก็เพียงกรอกข้อมูลไปว่ามีเงินลงทุนตั้งต้นเท่าไหร่, อยากถอนเงินมาใช้เป็นค่าใช้จ่ายรายเดือนเมื่อไหร่ จำนวนกี่บาท, เก็บเงินก้อนมรดกเท่าไหร่ และบอกความสำคัญของเป้าหมายว่าเป็น Need Want Wish หรือ Dream

เท่านี้ระบบก็จะคำนวณและแนะนำการจัดสรรเงินลงทุน ระยะเวลาลงทุน และแผนการลงทุนที่เหมาะสมในแต่ละช่วงเวลาให้อย่างชาญฉลาด พร้อมบอกถึงความเป็นไปได้ที่จะบรรลุเป้าหมายให้ด้วย ซึ่งหากโอกาสบรรลุเป้าหมายต่ำกว่าเกณฑ์ที่กำหนด ก็จะมีคำแนะนำให้เพิ่มเติม

ในความเป็นจริงแล้ว ทุกคนย่อมมีหลายเป้าหมายในชีวิต ทั้งเก็บเงินเกษียณ เก็บเงินก้อน แต่งงาน วางแผนการเงินให้ลูก ซื้อบ้าน ไปเที่ยวต่างประเทศ ฯลฯ เราสามารถนำทุกเป้าหมายมาวางแผนร่วมกันแบบครบจบที่เดียวในรูปแบบ Life path ที่ Goals Navigator ได้อีกด้วย

ดีและง่ายขนาดนี้… ใครสนใจอยากออกแบบทุกเป้าหมายความสำเร็จ ด้วยนวัตกรรมวางแผนลงทุนระดับโลก รับบริการฟรี! เพียงมีเงินลงทุนเริ่มต้น 500,000 บาท*

*เงื่อนไขเป็นไปตามที่บริษัทกำหนด

“FINNOMENA Goals Navigator™” นวัตกรรมวางแผนการลงทุนจัดพอร์ตระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

👉 ลงทะเบียนรับบริการ คลิก >> https://finno.me/gnavi-web

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำควรเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”