Finnomena Funds เปิดกลยุทธ์การลงทุนประจำปี 2026: The K-Shaped World คัด 3 ธีมสำคัญ ได้แก่ The AI CAPEX Divide, The Fiscal Revival และ Fragmentation 2.0 เลือกสินทรัพย์ที่มีคุณภาพควบคู่กับการกระจายความเสี่ยงพอร์ต ท่ามกลางโครงสร้างเศรษฐกิจที่กำลังถูกจัดระเบียบ

Executive Summary

ภาพรวมการลงทุนโลกถูกขับเคลื่อนด้วย “ความแตกต่างอย่างสุดขั้ว” (Divergence) โดยมี AI CAPEX เป็นตัวเร่งการฟื้นตัวแบบ K-Shape ขณะที่นโยบายคลังทั่วโลกกลับมามีบทบาทสำคัญในการกระตุ้นเศรษฐกิจท่ามกลางภาวะโลกแบ่งขั้ว (Fragmentation) ที่ชัดเจนขึ้น ภายใต้สภาพแวดล้อมที่เต็มไปด้วยความเสี่ยงทางภูมิรัฐศาสตร์และความผันผวนของค่าเงินดอลลาร์

การลงทุนในปี 2026 จึงไม่ได้เน้นเพียงการหาโอกาสเติบโต แต่ต้องให้ความสำคัญกับการคัดเลือกสินทรัพย์ที่มีคุณภาพควบคู่กับการกระจายความเสี่ยงพอร์ตท่ามกลางโครงสร้างเศรษฐกิจที่กำลังถูกจัดระเบียบใหม่ผ่าน 3 ธีมสำคัญ ดังนี้

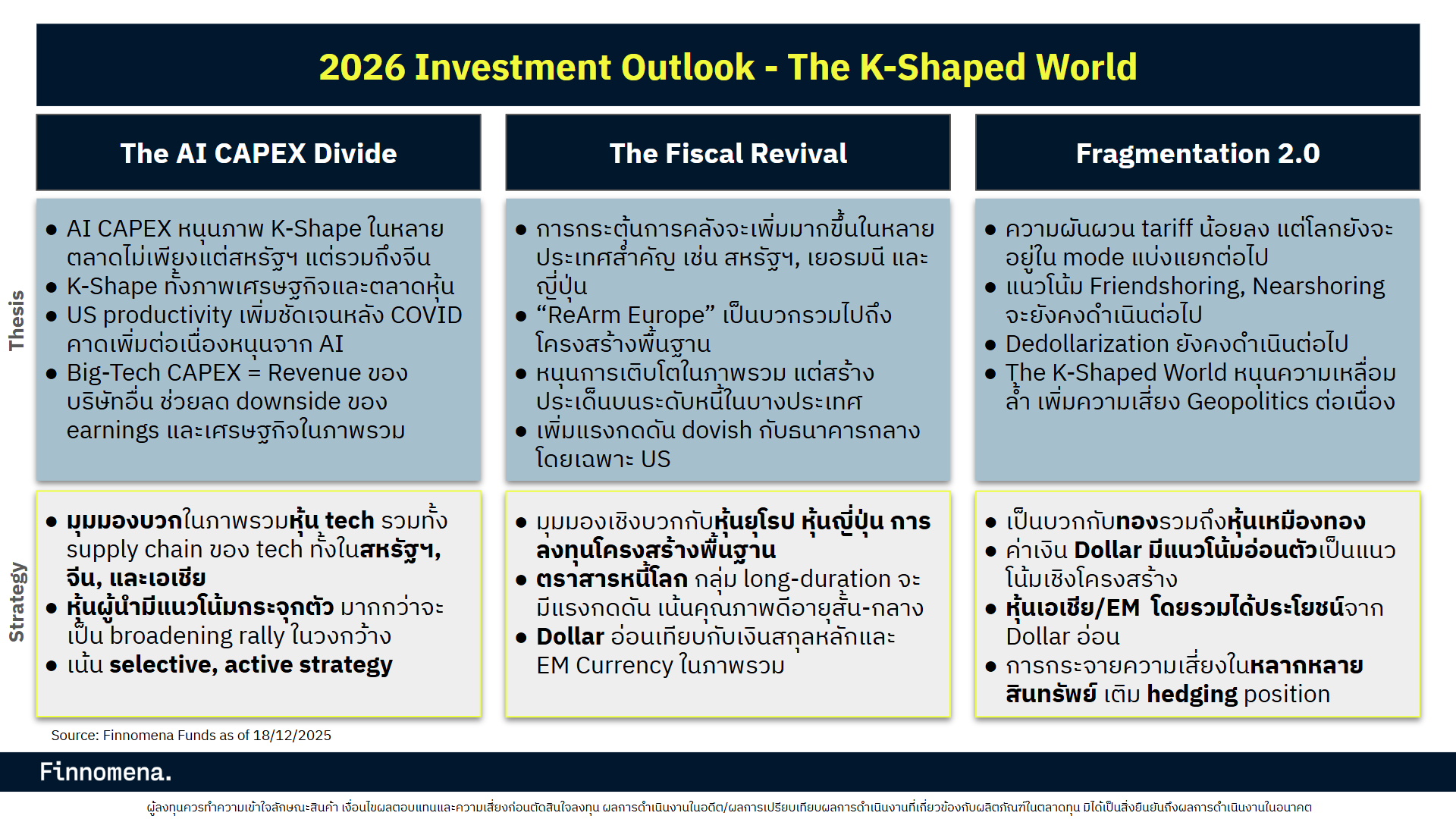

1. The AI CAPEX Divide

การเร่งตัวของงบลงทุน (CAPEX) ในกลุ่มบริษัทเทคโนโลยี กำลังขับเคลื่อนสภาวะ K-Shaped Recovery ทั้งในเชิงเศรษฐกิจและตลาดหุ้น ซึ่งไม่ได้เกิดขึ้นแค่ในสหรัฐฯ แต่ครอบคลุมถึงในหลายตลาดที่อยู่ในห่วงโซ่อุปทานของการลงทุนนี้ ซึ่งรวมไปถึงจีน เกาหลีใต้ และไต้หวัน โดยงบลงทุนมหาศาลจากกลุ่ม Big Tech ได้กลายเป็นรายได้หลักของบริษัทอื่น ๆ ช่วยสร้างฐานกำไร (Earnings Floor) และลดความเสี่ยงขาลงของเศรษฐกิจในภาพรวม

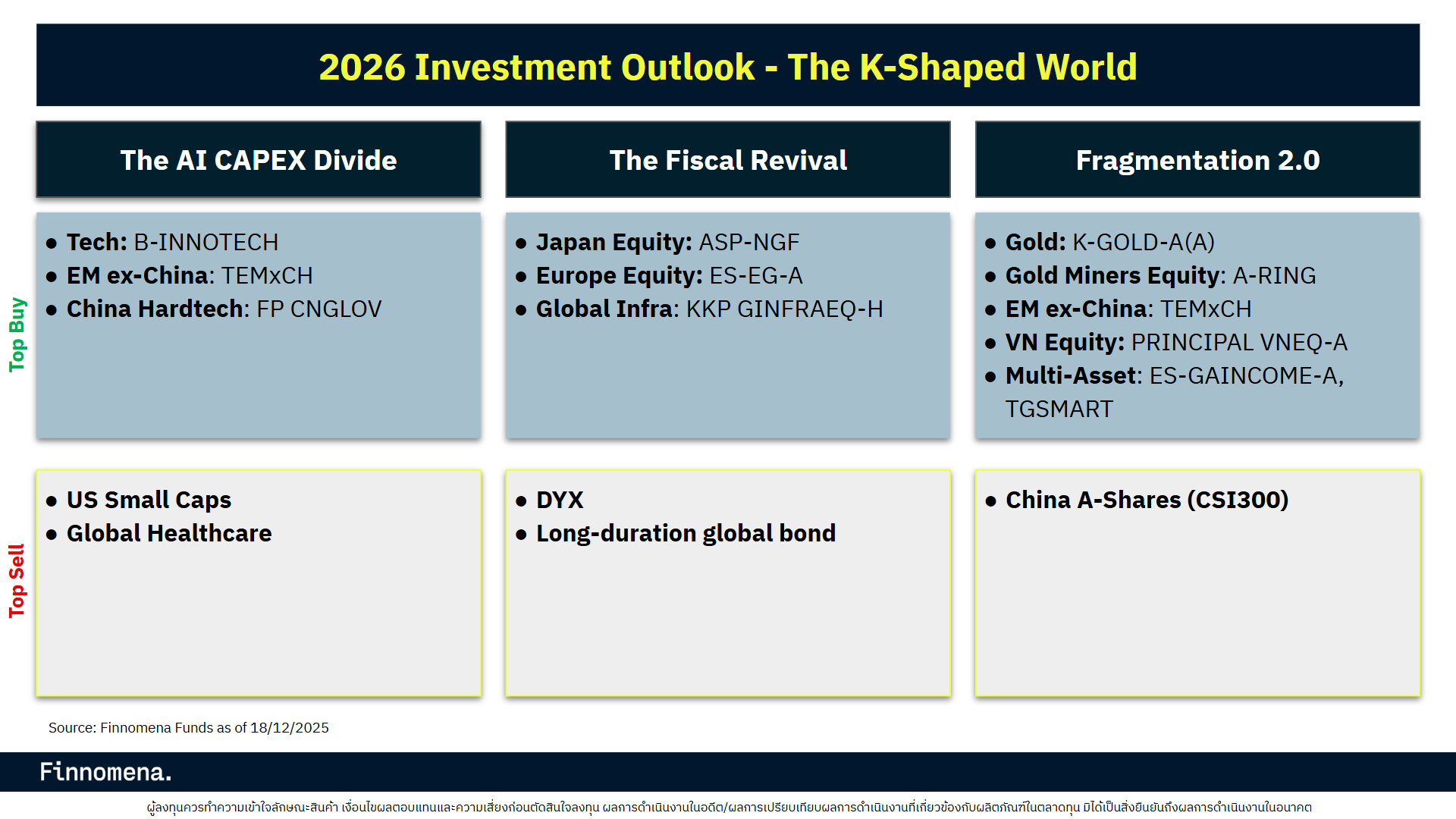

- กลยุทธ์: เน้นหุ้นกลุ่มเทคโนโลยีโดยมุ่งเน้นแนวทางการคัดหุ้นแบบ Selective และใช้กลยุทธ์ Active Management จึงมีความสำคัญอย่างยิ่ง และกลุ่ม Supply Chain ทั่วโลก (US, China, Asia)

- กองทุนแนะนำ: B-INNOTECH TEMXCH และ FP CNGLOV

2. The Fiscal Revival

กลุ่มประเทศหลัก (สหรัฐฯ เยอรมนี และญี่ปุ่น) กำลังเข้าสู่ยุคการกระตุ้นทางการคลังอย่างเต็มตัว แต่ตามมาด้วยภาระหนี้สาธารณะที่เพิ่มขึ้น นำมาโดยโครงการ “ReArm Europe” ที่เป็นปัจจัยบวกโดยตรงต่อหุ้นโครงสร้างพื้นฐานในยุโรป ในขณะที่ธนาคารกลางสหรัฐฯ (Fed) จะได้รับแรงกดดันให้ดำเนินนโยบายแบบผ่อนคลายมากกว่าที่ตลาดคาด

- กลยุทธ์: เพิ่มน้ำหนักการลงทุนใน หุ้นยุโรป หุ้นญี่ปุ่น และสินทรัพย์โครงสร้างพื้นฐาน สำหรับตราสารหนี้โลกให้หลีกเลี่ยงกลุ่ม Long-duration ที่อ่อนไหวต่อ Bond yield อายุยาว และเน้นตราสารหนี้คุณภาพดี พร้อมมองหาโอกาสจากแนวโน้ม Dollar อ่อนค่า

- กองทุนแนะนำ: ASP-NGF ES-EG-A KKP GINFRAEQ-H K-GDBOND-A(A)

3. Fragmentation 2.0

แม้ความผันผวนเรื่องกำแพงภาษีจะลดลง แต่โลกยังอยู่ในภาวะแบ่งแยกอย่างชัดเจน ผ่านกระบวนการ Friendshoring, Nearshoring และกระแส De-dollarization ที่ดำเนินไปอย่างต่อเนื่อง สภาวะโลกแบบ K-Shaped นี้ จะยิ่งซ้ำเติมความเหลื่อมล้ำและเพิ่มความเสี่ยงด้าน Geopolitics

- กลยุทธ์: แนะนำทองคำและหุ้นเหมืองทอง เพื่อป้องกันความเสี่ยงเชิงโครงสร้างจากดอลลาร์ที่มีแนวโน้มอ่อนค่าลง รวมถึงสะสม หุ้นเอเชียและตลาดเกิดใหม่ที่ได้รับอานิสงส์จากค่าเงินดอลลาร์อ่อนค่า นอกจากนี้ควรเน้นการกระจายความเสี่ยงแบบใน Multi-asset ที่มี Hedging Position เพื่อรับมือกับความผันผวนของโลกที่แบ่งขั้ว

- กองทุนแนะนำ: K-GOLD-A(A) A-RING TEMXCH PRINCIPAL VNEQ-A ES-GAINCOME-A และ TGSMART

สรุปมุมมองรายสินทรัพย์

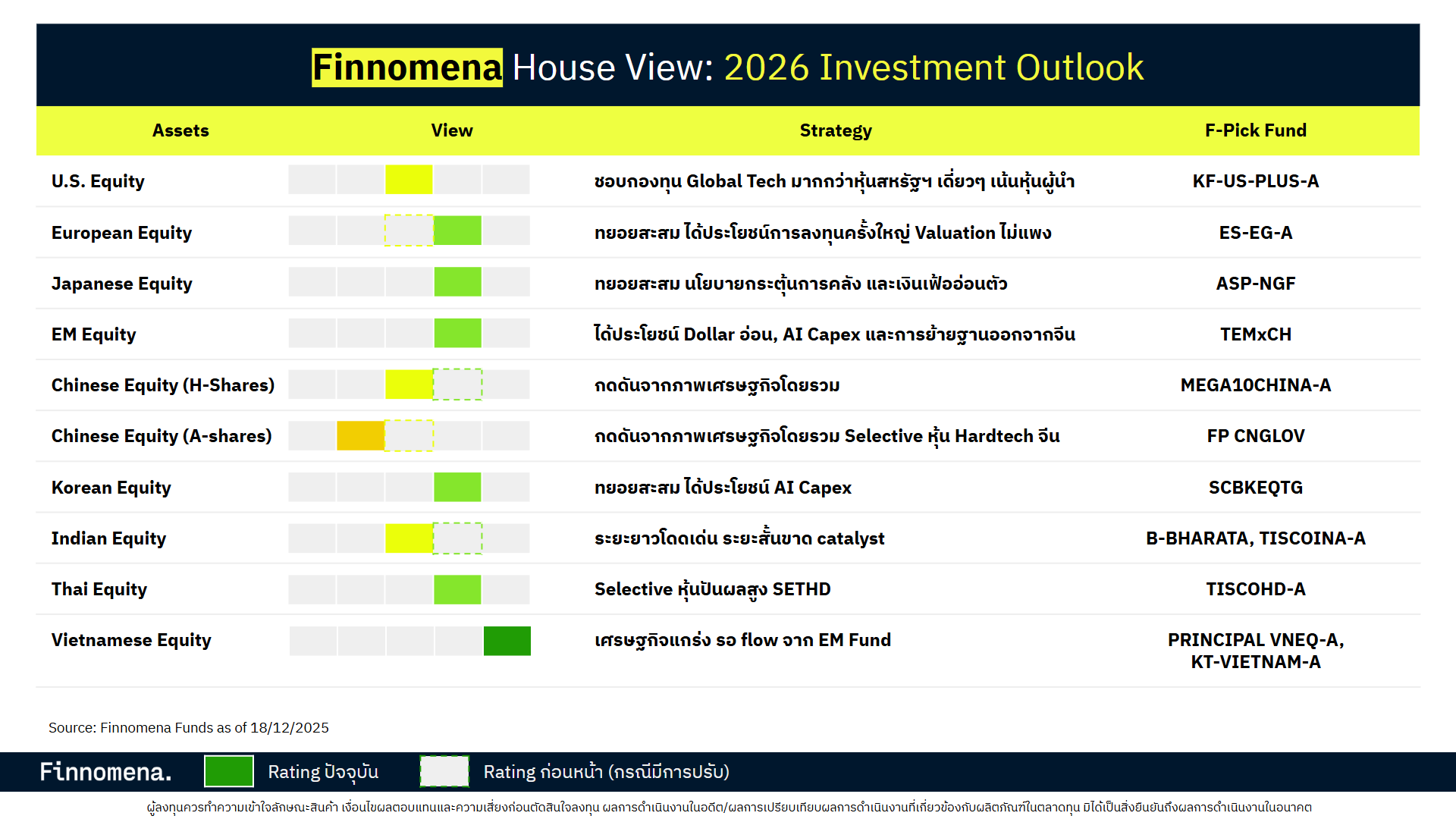

ตลาดหุ้นสหรัฐอเมริกา

- คงมุมมอง Neutral ต่อหุ้นสหรัฐฯ “Seeking Alpha in a K-Shaped Market”

- เศรษฐกิจสหรัฐฯ ปี 2026 มีแนวโน้ม Resilient จากแรงหนุนของ AI CAPEX และ One Big Beautiful Bill (OBBB) แม้จะเกิดภาพ K-Shaped Recovery จาก Productivity ที่สวนทางกับค่าจ้างที่แท้จริง

- ด้านนโยบายการเงินคาดว่า Fed จะยังคงอยู่ใน Rate Cut Cycle จากการผลัดเปลี่ยน คณะกรรมการ Fed ชุดใหม่ที่มีแนวโน้ม Dovish มากขึ้น และตลาดแรงงานที่ชะลอตัว ส่งผลให้ค่าเงินดอลลาร์ (DXY) มีแนวโน้มอ่อนค่า ซึ่งจะกลายเป็นแรงหนุนต่อ Earnings ของกลุ่ม Big Tech ที่มีรายได้จากต่างประเทศสูง

- โดยกลุ่มเทคโนโลยียังเป็นผู้นำตลาดหลัก ขณะที่กลุ่ม Small Cap ยังมีความเสี่ยงจากการ Earnings Revision ขาลง แม้ Valuation หุ้นสหรัฐฯ จะอยู่ในระดับสูงแต่ความเสี่ยงในการถูก De-rate ถูกจำกัดด้วยทิศทางดอกเบี้ยขาลง

- แนะนำถือกองทุน KF-US-PLUS-A เน้นเลือกหุ้นที่มีการเติบโตเชิงโครงสร้าง และมีส่วน Extension Portfolio ผ่านการทำ Pair Trades เพื่อเพิ่มโอกาสสร้างผลตอบแทน

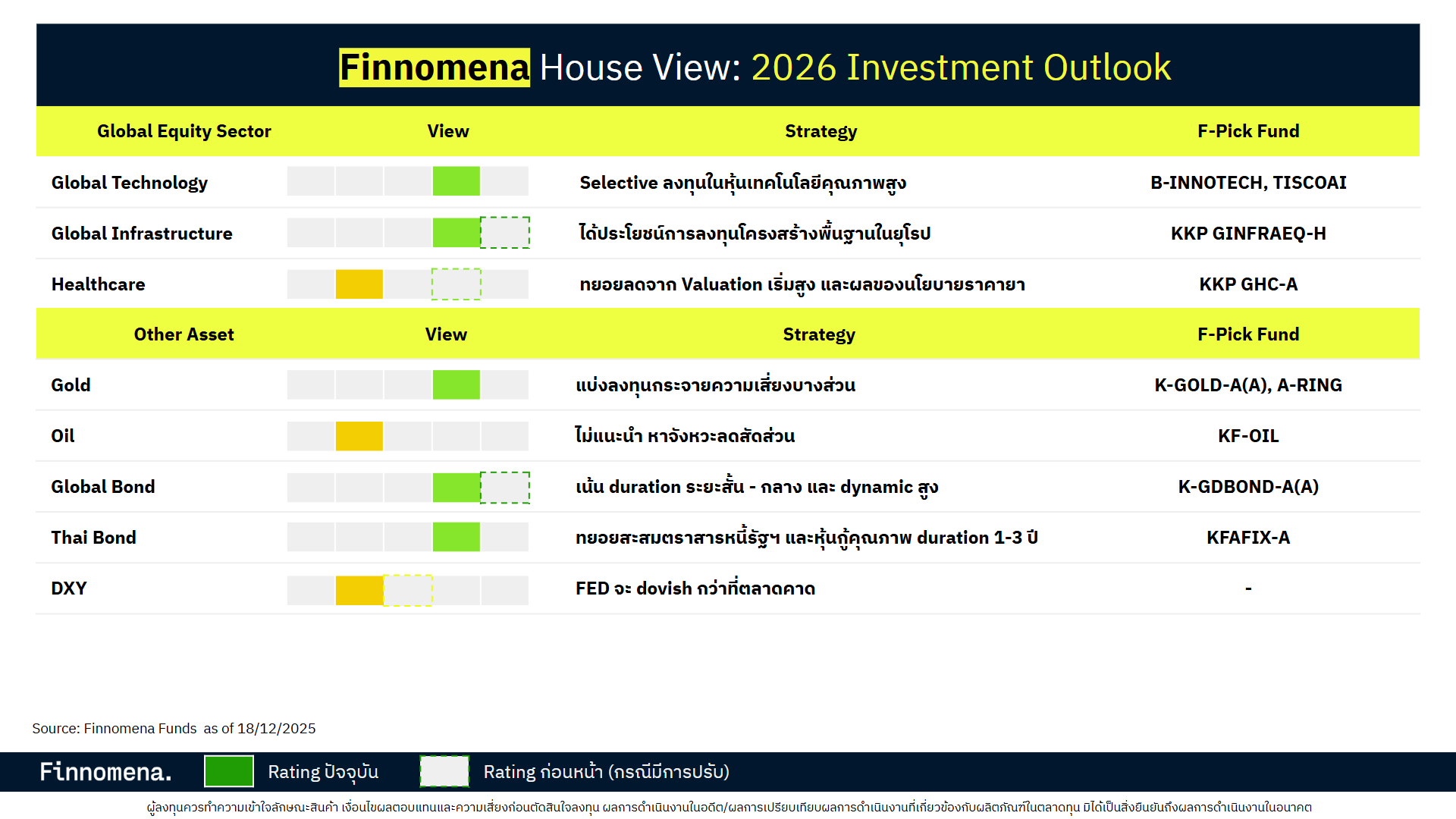

หุ้นเทคโนโลยี

- คงมุมมอง Slightly Positive หุ้น Technology & AI “Can’t Stop (For Now)”

- กลุ่มเทคโนโลยียังมีแนวโน้มขยายตัวอย่างแข็งแกร่งจากการปรับใช้ Generative AI ในระดับองค์กรที่เข้มข้นขึ้น ซึ่งเริ่มส่งผลกดดันต่อความต้องการแรงงานในภาพรวมจากการเพิ่มขึ้นของประสิทธิภาพจากระบบ Automation

- ด้านสถานะทางการเงินของกลุ่ม Big Tech ยังคงมีความมั่นคงสูง สะท้อนผ่านค่า CDS Spread ที่ส่วนใหญ่ยังทรงตัวในระดับต่ำ ยกเว้น ORCL ที่มีสัญญาณปรับตัวขึ้นซึ่งต้องติดตามอย่างใกล้ชิด

- ขณะที่แนวโน้ม Free Cash Flow (FCF) Yield ของกลุ่ม Big Tech (Ex-Oracle) มีทิศทางเร่งตัวขึ้นในปี 2026 บ่งบอกถึงคุณภาพของกระแสเงินสดที่แข็งแกร่ง

- เราจึงคงมุมมอง Slightly Positive โดยแนะนำกลยุทธ์การลงทุนที่เน้นหุ้นเทคโนโลยีที่มีความเชื่อมโยงกับ Circular Economy ในสัดส่วนที่จำกัด และมุ่งเน้นไปที่บริษัทที่สามารถสร้างรายได้จริงจาก AI Integration

- แนะนำทยอยสะสมกองทุน B-INNOTECH

ตลาดหุ้นยุโรป

- ปรับเพิ่มมุมมองหุ้นยุโรปสู่ Slightly Positive จาก Neutral “Dual Stimulus but Selective Buy”

- เศรษฐกิจยุโรปมีทิศทางฟื้นตัวจากการเร่งตัวของรายจ่ายภาครัฐ โดยเฉพาะเยอรมนีที่ใช้กลไก Shadow Budget เพื่อหลีกเลี่ยงข้อจำกัดของ Debt Brake ในการลงทุนโครงการเชิงยุทธศาสตร์

- ขณะที่ ECB สามารถบริหารจัดการนโยบายในจุดเหมาะสมที่เศรษฐกิจขยายตัวควบคู่ไปกับการควบคุมเงินเฟ้อได้สำเร็จ ด้านภาคการบริโภคได้รับแรงหนุนจากเงินเฟ้อที่ลดลงและระดับเงินออมส่วนเกินที่สูง (High Excess Savings) แม้แนวโน้มการเติบโตของกำไร (EPS Growth) จะไม่โดดเด่น แต่ตลาดหุ้นยุโรปยังมี Shareholder Yield ที่สูงจากการจ่ายปันผลและการซื้อหุ้นคืน ซึ่งช่วยหนุน Total Return ในภาพรวม ด้านกระแส Fund Flow ยังไหลเข้าต่อเนื่อง

- แนะนำทยอยสะสมกองทุน ES-EG-A โดยเน้นกลยุทธ์ Active Management เลือกหุ้นกลุ่ม Quality Growth เพื่อรับมือกับการเติบโตของกำไรที่จำกัดในดัชนี

ตลาดหุ้นญี่ปุ่น

- คงมุมมอง Slightly Positive หุ้นญี่ปุ่น “Japan’s Next Chapter”

- ตลาดหุ้นญี่ปุ่นเดินหน้าทำ All-Time High ท่ามกลางภาวะ Monetary Policy Normalization โดยอัตราผลตอบแทนพันธบัตร (JGB Yield) ปรับตัวขึ้นทุกช่วงอายุจนเริ่มเห็น Positive Real Yield หลังสิ้นสุดนโยบาย Yield Curve Control

- ด้านเงินเฟ้อมีแนวโน้มชะลอตัวลงแต่ยังอยู่เกินกรอบของ BoJ หนุนให้ BoJ จะขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไป โดยราคาสินค้าในอนาคตจากการสำรวจบ่งชี้ว่าการขึ้นราคาสินค้ามีจำนวนไม่มากแล้ว รวมทั้ง subsidy พลังงานของภาครัฐก็จะกดเงินเฟ้อลงต่อ ขณะที่ Debt-to-GDP มีทิศทางลดลงจากแรงหนุนของ GDP ที่ขยายตัวผ่านมาตรการกระตุ้นการบริโภคและภาคส่งออกที่เติบโต

- นอกจากนี้ การเจรจาค่าจ้างของ Rengo ที่ระดับ 5% ยังช่วยรักษา Real Wage ให้อยู่ในระดับสูง เสริมความเชื่อมั่นผู้บริโภคและการจับจ่ายใช้สอยในประเทศ ในส่วนของ Unwind Yen Carry Trade ยังไม่น่ากังวลเนื่องจากสถานะถือครองเงินเยนส่วนใหญ่ยังเป็น Long Position

- แนะนำทยอยสะสมกองทุน ASP-NGF

ตลาดหุ้นจีน

- ปรับลดมุมมองเป็น Slightly Negative จาก Neutral สำหรับ A-Shares และ Neutral จาก Slightly Positive สำหรับ H-shares “AI Booming, Struggling Economic Backdrop”

- ภาวะเศรษฐกิจจีนยังคงเผชิญความท้าทายจาก Economic Backdrop ที่ชะลอตัว ทั้งในด้านการบริโภคและอัตราเงินเฟ้อที่อยู่ในระดับต่ำ ขณะที่มาตรการ Anti-Involution ยังไม่เห็นผลในระยะสั้น และภาคอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัวยังคงเป็นปัจจัยกดดันหลักต่อความเชื่อมั่นครัวเรือน

- แม้แผนพัฒนาเศรษฐกิจ 5 ปี จะให้ความสำคัญกับ Hard Tech, AI Infrastructure, และการพึ่งพาตนเองด้านเทคโนโลยี (Self-reliance) มากกว่ากลุ่ม Old Economy หรือกลุ่ม Soft Tech ที่ถูกลดทอนเสน่ห์ลงเนื่องจากมีความสัมพันธ์สูงกับกำลังซื้อที่อ่อนแอ แต่ในแง่ของ Valuation ทั้งดัชนี CSI300 และ HSCEI ยังคงอยู่ในระดับตึงตัวเมื่อเทียบกับค่าเฉลี่ย 10 ปี ท่ามกลางการถูก Earnings Revision ขาลงอย่างต่อเนื่อง

- เราจึงปรับลดมุมมองสำหรับ A-shares และ H-shares

- อย่างไรก็ตาม เรายังมีมุมมอง Slightly Positive เฉพาะเจาะจงในกลุ่ม AI Hardware ในตลาด A-Share แนะนำกองทุน FP CNGLOV ซึ่งสอดคล้องกับยุทธศาสตร์การลงทุนในฮาร์ดแวร์อุตสาหกรรมสมัยใหม่ของรัฐบาล

ตลาดหุ้นเกาหลีใต้

- คงมุมมอง Slightly Positive หุ้นเกาหลีใต้ “It’s (Still) All About HBM”

- ตลาดหุ้นเกาหลีใต้ในปี 2026 มีแนวโน้มได้รับแรงหนุนจากความแข็งแกร่งของกลุ่มเซมิคอนดักเตอร์ โดยเฉพาะ SK Hynix ที่มีความโดดเด่นในตลาด HBM (High Bandwidth Memory) ด้วยคาดการณ์การเติบโตของ EBITDA กว่า 50% และยอดจองการผลิตล่วงหน้าที่เต็มตลอดปี

- ท่ามกลางระดับ Valuation (P/E) ของผู้ผลิต HBM ในเกาหลีที่ยังคงมีความน่าสนใจเมื่อเทียบกับคู่แข่งใน Global Supply Chain

- ด้านนโยบาย Korea Value-Up ยังคงเป็นแรงขับเคลื่อนสำคัญผ่านการทำ Share Buyback ที่เร่งตัวขึ้นโดยกลุ่มเทคโนโลยี ประกอบกับความพยายามของภาครัฐในการยกระดับตลาดทุนสู่เกณฑ์ Developed Market (DM) ซึ่งคาดหวังผลในเดือนมิถุนายนปี 2026

- แนะนำทยอยสะสมกองทุน SCBKEQTG

ตลาดหุ้นเวียดนาม

- คงมุมมอง Positive สำหรับหุ้นเวียดนาม “Macro Strong, Long-Term Play”

- เวียดนามก้าวเข้าสู่ยุคการปฏิรูปครั้งใหญ่ผ่านนโยบาย Doi Moi 2.0 ซึ่งเน้นการกระจายอำนาจเพื่อปลดล็อกการลงทุนและตั้งเป้าหมาย GDP Growth ที่ระดับ 10% สะท้อนถึงมาตรการ Pro-growth Reform ที่แข็งแกร่งที่สุดในรอบหลายทศวรรษ

- ด้านอุปสงค์ภายในประเทศได้รับแรงหนุนจากการปรับขึ้นค่าจ้างที่จะช่วยกระตุ้น Retail Sales ขณะที่ภาคธนาคารยังคงมีเสถียรภาพด้วย CET1 Ratio ที่สูงกว่าเกณฑ์ของ SBV แม้สินเชื่อจะเติบโตในระดับสูงก็ตาม

- นอกจากนี้ ยังมีปัจจัยบวกจากการส่งออกที่เติบโตแบบเลขสองหลัก และจุดเปลี่ยนสำคัญ (Key Catalyst) จากการคาดการณ์เม็ดเงินไหลเข้าในเดือนมีนาคม 2026 หลังการอัปเกรดเข้าสู่ FTSE Emerging Markets Index

- ส่วนประเด็นค่าเงินด่องมีแนวโน้มเสถียรภาพมากขึ้นจากทิศทางดอกเบี้ยขาลงของ Fed และการจัดระเบียบตลาดทองคำ และ Cryptocurrency เพื่อลดปัญหาเงินนอกระบบ Valuation ตลาดหุ้นที่ยังไม่แพงและแนวโน้มกำไรมั่นคง

- แนะนำซื้อกองทุน PRINCIPAL VNEQ-A และ KT-VIETNAM-A

ตลาดหุ้นอินเดีย

- ปรับลดมุมมองหุ้นอินเดียเป็น Neutral จาก Slightly Positive “Factory of the World”

- เศรษฐกิจอินเดียในปี 2026 เริ่มเห็นการชะลอตัวของ GDP Growth ขณะที่อัตราเงินเฟ้อ (CPI) มีแนวโน้มฟื้นตัวจากฐานราคาอาหารที่ต่ำผิดปกติในปี 2025 ส่งผลให้คาดว่า RBI จะคงดอกเบี้ยนโยบายไว้ที่ระดับ 5.25% ต่อไป

- แม้ภาคการเงินจะเห็นสัญญาณบวกจากการเติบโตของสินเชื่อ (Total Bank Loan Growth) แต่การปรับประมาณการกำไร (EPS Revision) ในกลุ่มการเงินยังคงซบเซา ซึ่งกดดันให้ดัชนี MSCI India ให้ผลตอบแทนต่ำกว่า MSCI EM อย่างมีนัยสำคัญ ระดับ Valuation ยังตึงตัวสวนทางกับโมเมนตัมกำไรที่ยังไม่ฟื้นตัวเด่นชัด

- แนะนำถือกองทุน TISCOINA-A และ B-BHARATA

ตลาดหุ้นไทย

- คงมุมมอง Slightly Positive ต่อหุ้นไทย “ Yield Play”

- ตลาดหุ้นไทยในปี 2026 เริ่มเห็นสัญญาณการฟื้นตัวของความเชื่อมั่นทั้งในภาคธุรกิจและภาคครัวเรือน โดยได้รับอานิสงส์เชิงบวกจากความตึงเครียดระหว่างญี่ปุ่นและจีน (Geopolitical Tensions) ที่อาจกระตุ้นให้ภาคการท่องเที่ยวไทยกลับมาคึกคักอีกครั้งหากนักท่องเที่ยวจีนเร่งตัวขึ้น ประกอบกับภาคการส่งออกที่ยังรักษาโมเมนตัมการเติบโตได้ดี

- แม้สถิติในอดีตจะบ่งชี้ว่าตลาดมักจะปรับตัวขึ้นได้เพียงในระยะสั้นหลังการเลือกตั้งก่อนจะเผชิญแรงขายในระยะยาว แต่ด้วยระดับ Dividend Yield ที่ยังคงสูงกว่าค่าเฉลี่ยของภูมิภาคและ Valuation ที่อยู่ในระดับถูก จึงเป็นปัจจัยช่วยจำกัด Downside แม้จะยังถูกกดดันจากการถูกปรับลดประมาณการกำไร (Earnings Revision) ก็ตาม

- เราคงมุมมอง Slightly Positive ต่อตลาดหุ้นไทย โดยเน้นกลยุทธ์ Selective ในหุ้นกลุ่มปันผลสูง แนะนำทยอยสะสมกองทุน TISCOHD-A

- เรามีมุมมอง Neutral ต่อกลุ่ม Thai REITs เนื่องจากระดับปันผลที่สูงยังถูกบดบังด้วยปัญหาด้านสภาพคล่องและการฟื้นตัวที่กระจุกตัวเพียงบางเซกเตอร์ เช่น กลุ่มนิคมอุตสาหกรรม

ตราสารหนี้โลก

- ปรับลดมุมมองตราสารหนี้โลกสู่ Slightly Positive จาก Positive “Bull Steepener with Public Debt Shadow”

- ดอกเบี้ยขาลงของ Fed หนุนให้ Bond yield ตัวสั้นปรับตัวลง แต่ Bond yield ตัวยาวมีความเสี่ยงจากภาระหนี้สาธารณะ (Government Debt) และการขาดดุลการคลังเพื่อกระตุ้นเศรษฐกิจของกลุ่มประเทศแกนหลัก (US, Germany, Japan) ประกอบกับสภาวะ Risk-on ในครึ่งปีแรกอาจจำกัดการปรับตัวลงของ Bond yield ตัวยาว

- อย่างไรก็ตาม Credit Spread ยังคงทรงตัวในระดับต่ำมาก เนื่องจากภาระหนี้ของภาคเอกชนที่มีแนวโน้มดีขึ้นกว่าภาครัฐ สะท้อนว่าตลาดให้ระดับความเสี่ยงของตราสารหนี้เอกชนที่ดีขึ้นเมื่อเทียบกับตราสารหนี้ภาครัฐ

- แนะนำทยอยสะสมกองทุน K-GDBOND-A(A) ซึ่งใช้กลยุทธ์ Active Management เน้นตราสารคุณภาพสูงและบริหาร Duration แบบ Dynamic เพื่อรับมือกับความผันผวนของเส้นอัตราผลตอบแทน

ตราสารหนี้ไทย

- คงมุมมอง Slightly Positive ต่อตราสารหนี้ไทย “Flight to Quality”

- ตลาดตราสารหนี้ไทยในปี 2026 มีแนวโน้มได้รับแรงหนุนจากอัตราผลตอบแทนพันธบัตร (Bond Yield) อายุ 2 ปีที่ปรับตัวลดลงตามการ Price-in ของตลาดต่อการลดดอกเบี้ยนโยบายของ ธปท. อย่างน้อย 1 ครั้ง

- อย่างไรก็ตาม Credit Spread ในกลุ่มหุ้นกู้ระดับ BBB โดยเฉพาะกลุ่ม BBB- มีสัญญาณปรับตัวกว้างขึ้น (Widening) จากปัจจัยกดดันทางการเมือง (ยุบสภา) และความเสี่ยงเฉพาะรายที่เคยเกิดขึ้นก่อนหน้า แม้กระนั้น คาดว่าการปรับขึ้นของ Yield จะถูกจำกัดด้วย Excess Liquidity ในระดับสูงของระบบธนาคารพาณิชย์ ท่ามกลางภาวะที่ธนาคารชะลอการปล่อยสินเชื่อจากความกังวลด้านคุณภาพสินทรัพย์ (NPL) และหนี้ครัวเรือนที่สูง

- แนะนำทยอยสะสมกองทุน KFAFIX-A (Duration ~2.5 ปี) ที่เน้นกลยุทธ์ Selective Buy ในหุ้นกู้เอกชนที่มี Credit Rating แข็งแกร่ง เพื่อรักษาสมดุลระหว่างผลตอบแทนและบริหารความเสี่ยงเฉพาะตัว (Idiosyncratic Risk) ในตลาดตราสารหนี้ไทย

Global REIT

- คงมุมมอง Neutral ต่อ Global REIT “Sluggish Recovery but Premium Valuation”

- กลุ่ม REITs ทั่วโลกในปี 2026 เผชิญความท้าทายเชิงโครงสร้างอย่างมีนัยสำคัญ โดยเฉพาะ Yield Gap ระหว่าง NAREIT Implied Cap Rate กับ Bond yield สหรัฐฯ อายุ 10 ปี ที่แคบลงจนถึงระดับต่ำสุดนับตั้งแต่ปี 2006 ซึ่งลดความน่าสนใจเชิงเปรียบเทียบเมื่อเทียบกับตราสารหนี้ แม้ว่าอัตราการเช่า (Occupancy Rate) ในกลุ่ม Retail และ Industrial ยังคงทรงตัวได้ดี แต่กลุ่ม Office ยังคงเผชิญภาวะถดถอยจากการปรับเปลี่ยนรูปแบบการทำงานถาวร

- ด้าน Valuation ของดัชนี Global REITs ค่อนข้างแพง ขณะที่โมเมนตัมการปรับประมาณการกำไรโดยรวมยังคงทรงตัว

- แนะนำคงสัดส่วน Global REIT

หุ้น Health Care

- ปรับลดมุมมองเป็น Slightly Negative จาก Slightly Positive ต่อหุ้น Healthcare “Health ≠ Help”

- กลุ่ม Healthcare ในปี 2026 เผชิญความท้าทายหลักจากความไม่แน่นอนของนโยบายภาครัฐ โดยเฉพาะมาตรการกดดันราคายาที่อาจเข้มงวดขึ้นหลังการเจรจาลดราคายารอบใหม่ ซึ่งส่งผลกระทบโดยตรงต่อแนวโน้มรายได้ของบริษัทผู้ผลิตยาขนาดใหญ่

- ในเชิง Valuation กลุ่ม Healthcare เริ่มมีความน่าสนใจลดลง เมื่อเทียบกับหุ้นกลุ่มเทคโนโลยีและตลาดโดยรวมเนื่องจากมีระดับ Valuation ใกล้เคียงกันแต่มีอัตราการเติบโตของกำไรต่ำกว่าตามลักษณะของหุ้น Defensive

- นอกจากนี้ เราเริ่มเห็นสัญญาณการปรับประมาณการกำไร (EPS Revision) ขาลง สวนทางกับภาพรวมตลาดโลกที่ยังถูกปรับขึ้น

- แนะนำทยอยลดสัดส่วนการลงทุน KKP GHC-A

โครงสร้างพื้นฐานโลก

- ปรับลดมุมมองหุ้น Global Infrastructure เป็น Slightly Positive จาก Positive “Defensive Play Against Rich Valuation”

- กลุ่มโครงสร้างพื้นฐานในปี 2026 ได้รับแรงหนุนสำคัญจากนโยบาย ReArm Europe ที่มีการอัดฉีดงบประมาณด้านกลาโหมและโครงสร้างพื้นฐานกว่า 800 พันล้านยูโร ซึ่งสร้างผลประโยชน์โดยตรงต่อบริษัทในกลุ่มพลังงานและระบบความมั่นคง

- ขณะที่ทิศทางดอกเบี้ยขาลงเป็นปัจจัยบวกเพิ่มเติมต่อกลุ่มธุรกิจที่มีผลตอบแทนระยะยาวและช่วยลดต้นทุนทางการเงิน

- นอกจากนี้ ปัจจัยเฉพาะตัวอย่างอัตราเงินเฟ้อในกลุ่มสาธารณูปโภคที่ยังสูงช่วยหนุนรายได้ของบริษัท ในเชิง Valuation ดัชนี MSCI Core Infrastructure ยังคงเทรดอยู่ในระดับที่ถูกมากเมื่อเทียบกับหุ้นโลก และมีคุณสมบัติเป็นสินทรัพย์ Defensive หากเกิดภาวะ Risk-off

- แนะนำทยอยสะสมกองทุน KKP GINFRAEQ-H

สินค้าโภคภัณฑ์

- สินค้าโภคภัณฑ์ “K Shape in Commodities”

- ราคาทองคำในปี 2026 มีแนวโน้มได้รับแรงหนุนต่อเนื่องจากอุปสงค์เชิงโครงสร้างของธนาคารกลางทั่วโลก (Central Bank Net Purchases) ที่ยังคงสะสมทองคำเป็นทุนสำรองอย่างแข็งแกร่ง และทิศทางค่าเงินดอลลาร์ที่อ่อนค่าลง

- เราคงมุมมอง Slightly Positive ต่อทองคำ โดยแนะนำทยอยสะสมกองทุน K-GOLD-A(A) และหุ้นเหมืองทอง A-RING

- ในทางกลับกัน ตลาดน้ำมันดิบยังเผชิญแรงกดดันจากสภาวะ Oversupply เนื่องจากการเร่งกำลังการผลิตของสหรัฐฯ เพื่อควบคุมอัตราเงินเฟ้อด้านพลังงาน ผสมผสานกับปัจจัยลบจากสถานการณ์ภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนที่มีทิศทางคลี่คลายลงจากการเจรจา

- เราคงมุมมอง Slightly Negative ต่อราคาน้ำมัน และแนะนำให้ทยอยลดสัดส่วนการลงทุน

ดาวน์โหลดฟรี!

“สไลด์สรุปมุมมองการลงทุนประจำปี 2026”

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299