บทความนี้ เป็นบทความตอนที่สี่ ของซีรี่ย์ “10 ข้อควรรู้ : กองทุนรวม” ก่อนจะอ่านบทความตอนนี้ ท่านควรจะอ่านบทความ ตอนที่สาม ซึ่งพูดถึงข้อควรรู้ ของกองทุนรวมตราสารหนี้ไทยก่อน เพราะเนื้อหาในบทความนี้ จะต่อยอดมาจากบทความตอนที่แล้วค่อนข้างมากครับ

ในตอนนี้ เราจะมาเจาะประเด็นควรรู้ของ กองทุนรวมตราสารหนี้ต่างประเทศ ซึ่งเดิมอาจไม่เป็นที่นิยมเท่าใดนัก แต่ปัจจุบันมีกองทุนรวมประเภทนี้บางกองทุน มีขนาดกองทุนใหญ่ร่วมหนึ่งแสนล้านบาท ซึ่งถือว่าใหญ่ติด TOP 10 ของกองทุนทุกประเภทในประเทศไทยเลยทีเดียว สะท้อนว่าน่าจะมีคนนิยมกองทุนประเภทนี้มากขึ้นแล้ว

กองทุนประเภทนี้จะมีข้อควรรู้อะไรบ้าง เรามาเริ่มกันเลยครับ…

1. มีความหลากหลายมาก… จนนำมาเปรียบเทียบกันได้ยาก

กองทุนรวมตราสารหนี้ต่างประเทศในบ้านเรานั้น ส่วนใหญ่จะมีลักษณะเป็น Feeder Fund (กองทุนรวมหน่วยลงทุน) ซึ่งนำเงินทั้งหมดที่ได้รับจากผู้ลงทุนชาวไทย ไปลงทุนต่อในกองทุนหลัก (Master Fund) เพียงกองเดียวในต่างประเทศ ซึ่งมีความหลากหลายมาก โดยอาจแบ่งกลุ่มคร่าวๆ ได้ดังนี้

Master Fund ที่เน้นลงทุนใน Global Bond แบบกว้างๆ หลายๆ ประเทศทั่วโลก เช่น

- PIMCO Global Bond Fund (กองทุนในไทยคือ TMBGF, TMBGDF, KT-BOND)

- Wellington Global Bond (กองทุนในไทยคือ UOBSGB )

- T. Rowe Price Global Aggregate Bond Fund (กองทุนในไทยคือ SCBGLOB )

- Templeton Global Bond Fund (กองทุนในไทยคือ T-GLOBALBOND)

- JPMorgan Aggregate Bond Fund (กองทุนในไทยคือ K-GB)

- Amundi Funds Bond Global Aggregate (กองทุนในไทยคือ I-SMART)

Master Fund ที่เน้นลงทุนในตราสารหนี้กลุ่มประเทศใน Emerging Markets เช่น

- PIMCO Emerging Local Bond Fund (กองทุนในไทยคือ KF-ELI)

- Investec Emerging Markets Investment Grade Debt Fund (กองทุนในไทยคือ SCBEMBOND)

- Amundi Funds Bond Global Emerging Hard Currency (กองทุนในไทยคือ TMBEBF)

- Aberdeen Global – Emerging Markets Bond Fund (กองทุนในไทยคือ AEOB)

- United Asian Local Currency Bond Fund (กองทุนในไทยคือ ADR-R)

- BGF Asian Tiger Bond (กองทุนในไทยคือ TMBASIAB)

Master Fund ที่เน้นลงทุนในตราสารหนี้ประเทศสหรัฐฯ เช่น

- PIMCO Total Return Bond Fund (กองทุนในไทยคือ KF-TRB)

Master Fund ที่เน้นลงทุนในตราสารหนี้ภาคเอกชนทั่วโลก เช่น

- PIMCO Global Investment Grade Credit (กองทุนในไทยคือ SCBGSIF, SCBGSIFR)

- BGF Global Corporate Bond Fund (กองทุนในไทยคือ KT-WCORP)

Master Fund ที่เน้นลงทุนในตราสารหนี้ประเภท High Yield (ซึ่งมีอันดับความน่าเชื่อถือต่ำ) เช่น

- AXA World Funds US High Yield Bonds (กองทุนในไทยคือ UOBSHY, B-HY (UH))

- AXA IM Fixed Income US Short Duration High Yield (กองทุนในไทยคือ USDHY-A, USDHY-N)

- Aberdeen Global Select Euro High Yield Bond Fund (กองทุนในไทยคือ ABEHB)

- UBS (Lux) Bond fund- Euro High Yield (กองทุนในไทยคือ CIMB-PRINCIPAL EUHY)

และก็ยังมีกองทุนรวมตราสารหนี้ต่างประเทศตระกูลใหม่ๆ ออกมาให้ลงทุนเพิ่มขึ้นเรื่อยๆ ล่าสุดก็คือกองทุนรวมตราสารหนี้ต่างประเภทที่มาในชื่อ Global Income Fund ซึ่งจะได้พูดถึงในข้อต่อๆ ไป

แต่อยากให้สังเกตก่อนว่า กองแต่ละประเภทนั้น ลงทุนในตราสารหนี้ในประเทศที่แตกต่างกัน และในตราสารที่ต่างความเสี่ยงกัน จึงนำมาเปรียบเทียบกันได้ยาก โดยเฉพาะถ้าจะแสดงความเสี่ยงของกองเหล่านี้ โดยใช้ตัวเลข “ระดับความเสี่ยง” เพียงเลขเดียวโดดๆ ยิ่งแทบจะเป็นไปไม่ได้

2. ระดับความเสี่ยง 4 เท่ากับกองทุนรวมตราสารหนี้ไทย… แต่เสี่ยงไม่เท่ากัน!

ดังที่ได้เอ่ยไปในข้อ 1 ว่ากองตราสารหนี้ต่างประเทศแต่ละกองนั้นมีความแตกต่างกันมาก การจัดระดับความเสี่ยงของกองโดยใช้ตัวเลขโดดๆ เพียงตัวเลขเดียว อาจไม่สะท้อนความเสี่ยงทั้งหมด ซึ่งด้วยเกณฑ์ปัจจุบันที่มีการใช้งานอยู่ จะส่งผลให้กองทุนรวมตราสารหนี้ต่างประเทศ ถูกจัดระดับความเสี่ยงของกองทุน ไว้ที่ระดับเดียวกันกับกองทุนรวมตราสารหนี้ไทย คือที่ความเสี่ยงระดับ 4

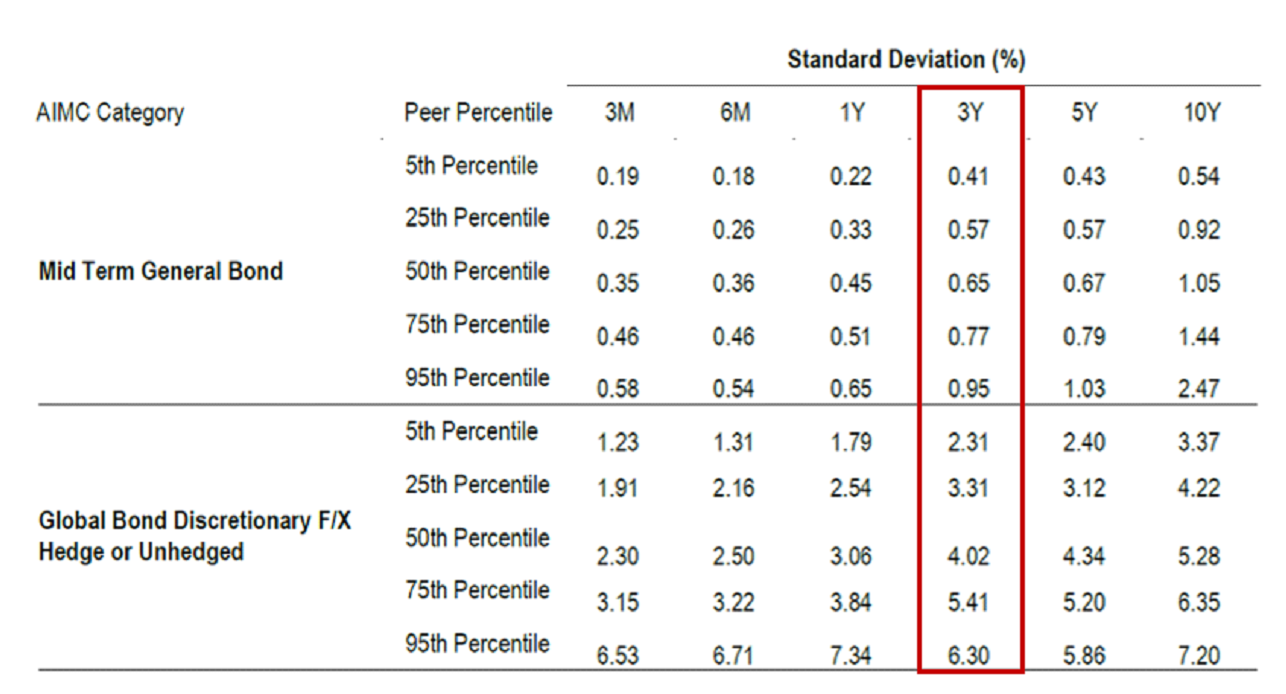

ซึ่งในความเป็นจริงแล้ว กองทุนเหล่านี้เสี่ยงกว่ากองทุนรวมตราสารหนี้ไทยพอสมควร โดยผมขอตัดเอาค่าความผันผวน (Standard Deviation) ซึ่งแสดงใน “รายงานข้อมูลเปรียบเทียบผลการดำเนินงานแบบเปอร์เซ็นต์ไทล์” ซึ่งจัดทำโดยสมาคมบริษัทจัดการลงทุนมาให้ดู ดังตารางด้านล่าง

ที่มา : สมาคมบริษัทจัดการลงทุน ณ 30 กันยายน 2560

จากตารางผมชวนมองไปที่ความผันผวนของผลตอบแทนในรอบ 3 ปีย้อนหลัง (ในกรอบสีแดง) จะเห็นว่ากองทุนประเภท Mid Term General Bond ซึ่งเป็นกองทุนรวมตราสารหนี้ไทย มีความผันผวนประมาณ 0.41 – 0.95% ซึ่งสะท้อนว่าสำหรับการลงทุนแบบถือเต็มปีนั้น ผลตอบแทนมีสิทธิ์จะแกว่งออกจากค่ากลางที่ควรจะเป็นของกองทุนประเภทนี้ได้ประมาณ 0.41 – 0.95% ซึ่งอาจแกว่งไปทางบวกหรือทางลบก็ได้ ซึ่งจะเห็นว่าไม่มากเลย

แต่สำหรับกองทุนประเภท Global Bond ซึ่งแสดงอยู่ในตารางเดียวกันด้านล่าง จะเห็นว่าค่าความผันผวนสูงขึ้นมาถึง 2.31 – 6.30% ซึ่งเจ้าความผันผวนที่สูงขึ้นมานี้ ส่งผลให้ในปีแย่ๆ นั้นกองทุนกลุ่ม Global Bond เคยมีประวัติขาดทุนถึง -10% ก็ยังมี แต่ในปีดีๆ นั้น กองทุนกลุ่มนี้ก็อาจจะมีกำไรมากถึง 10% ก็เคยเกิดขึ้น

ซึ่งผลตอบแทนที่ Swing กว้างแบบนี้ แทบไม่มีโอกาสเกิดขึ้นกับกองทุนรวมตราสารหนี้ไทยเลย แต่กองทุนทั้งสองประเภทกลับถูกจัดระดับความเสี่ยงไว้ที่ระดับ 4 เท่าๆ กัน จึงเป็นหน้าที่ของเราที่ต้องเข้าใจว่า ค่าระดับความเสี่ยงของกองทุนนั้น ช่วยสื่อสารความเสี่ยงได้เพียงบางส่วน แต่ไม่ใช่ทั้งหมด

3. หลายกองทุน รายย่อยลงทุนไม่ได้

ซึ่งก็มีอยู่สองเหตุผลหลักๆ เหตุผลแรกคือกองทุนรวมตราสารหนี้ต่างประเทศกองนั้น แม้จะจัดตั้งเป็นกองทุนรวม แต่ก็มีวัตถุประสงค์เพื่อขายให้กับนักลงทุนสถาบันเท่านั้น เช่นกองทุน KGBAL, KGF3, 1AMGBF เป็นต้น ส่วนอีกเหตุผลหนึ่งคือเพราะกองทุนนั้นมีการลงทุนในตราสารหนี้ที่มีความซับซ้อนสูง อาทิ High Yield Bond หรือ Non-Investment Grade Bond หรือ Unrated Bond (ตราสารหนี้ที่ไม่มีการจัดอันดับความน่าเชื่อถือ) เช่นกองทุน UOBSHY, UOBSHY-A, B-HY (UH), B-HY (H-75) เป็นต้น

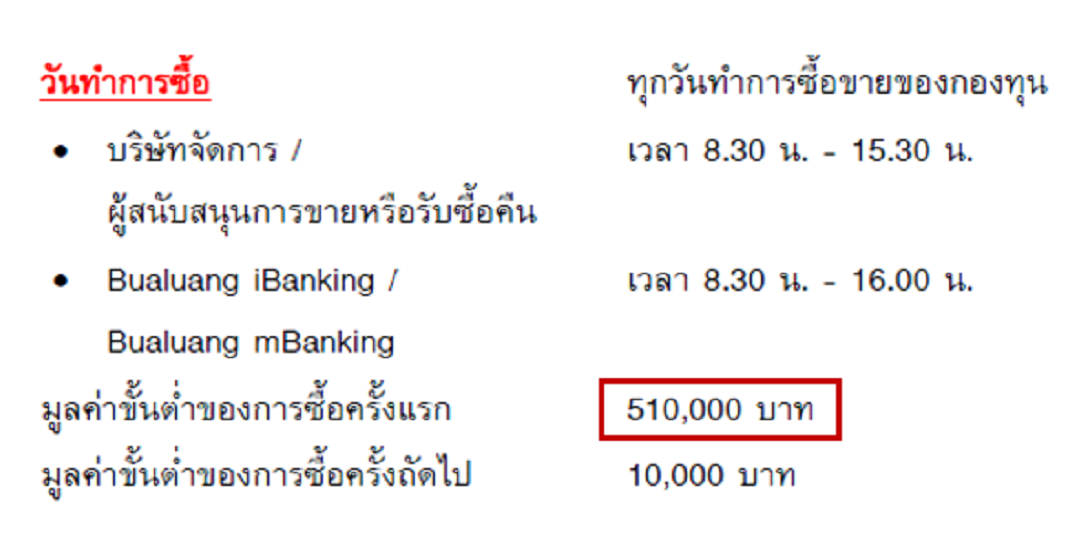

โดยวิธีการในทางปฏิบัติที่ใช้สร้างอุปสรรคให้รายย่อยไม่สามารถลงทุนได้ ก็คือการกำหนดมูลค่าเงินลงทุนขั้นต่ำให้สูง ดังเช่นตัวอย่างด้านล่างนี้

ที่มา : หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ ของกองทุน B-HY(UH) ณ วันที่ 1 กันยายน 2560

โดยจากตัวอย่างกอง B-HY (UH) จะต้องใช้เงินลงทุนครั้งแรกมากถึง 510,000 บาท จึงสามารถลงทุนในกองทุนรวมตราสารหนี้ต่างประเทศกองนี้ได้ นอกจากนั้นในชื่อกองทุนประเภทนี้ จะมีคำว่า “ห้ามขายผู้ลงทุนรายย่อย” อยู่ต่อท้ายชื่อกองด้วยอีกจุดหนึ่ง เพื่อเตือนไม่ให้นักลงทุนรายย่อยลงทุนในกองทุนประเภทนี้

ส่วนสาเหตุสำคัญที่ต้องห้ามก็เพราะกองทุนประเภทนี้ มักมีความเสี่ยงที่สูงหรือทำความเข้าใจได้ยาก หากรายย่อยมาลงทุนแล้วเกิดความเสียหาย ก็อาจเสียหายได้มากเมื่อเทียบกับฐานะและทรัพย์สินที่มี ทางสำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จึงกำหนดเกณฑ์แบบนี้ไว้

4. มีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจไม่ใช่สิ่งที่ต้องหนีเสมอไป

กองทุนรวมตราสารหนี้ต่างประเทศย่อมต้องมีการกระจายการลงทุนในหลายๆ ประเทศ ซึ่งแต่ละประเทศนั้นก็จะมีสกุลเงินที่แตกต่างไปจากสกุลเงินของกองทุนหลัก (Base Currency) ยกตัวอย่างเช่น กองทุนหลักที่อยู่ในสหรัฐฯ มี Base Currency เป็นดอลลาร์สหรัฐฯ (USD) หากไปลงทุนในตราสารหนี้เกาหลีใต้ซึ่งอยู่ในสกุลเงินวอน (KRW) หากไปลงทุนในตราสารหนี้มาเลเซียก็เป็นสกุลเงินริงกิต (MYR)

ดังนั้นนอกจากไปลงทุนแล้วจะได้ดอกเบี้ยและผลตอบแทนจากตราสารหนี้แล้ว กองทุนยังจะต้องรับผลกระทบจากอัตราแลกเปลี่ยนที่กองทุนเข้าไปยุ่งเกี่ยวด้วย โดยอาจจะกำไรหรือขาดทุนก็ได้ ซึ่งเราอาจเคยได้ยินว่าถ้าทำการป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Hedged) ไว้ ก็จะช่วยลดผลกระทบตรงนี้ได้

แต่ในทางปฏิบัตินั้น Master Fund ของกองทุนรวมตราสารหนี้ต่างประเทศหลายกอง ก็เลือกที่จะไม่ Hedge อัตราแลกเปลี่ยนในบางประเทศที่เข้าไปลงทุน เพราะมองว่าการไม่ Hedge อาจจะสร้างผลกำไรส่วนเพิ่มได้อีกต่อหนึ่ง ซึ่งผลจากการตัดสินใจเช่นนี้ ทำให้กองทุนหลักที่ดำเนินกลยุทธ์ด้านอัตราแลกเปลี่ยนแบบ Active มากๆ จะมีความผันผวนของผลตอบแทนสูงขึ้น

คือเมื่อตัดสินใจถูก กองก็จะกำไรได้มาก (เพราะนอกจากดอกเบี้ยตราสารหนี้แล้วยังได้กำไรจาก FX อีกต่อหนึ่ง) ขณะที่เมื่อตัดสินใจผิด กองก็จะขาดทุนได้มากเช่นกัน (เพราะแม้จะได้ดอกเบี้ยจากตราสารหนี้ แต่ผลขาดทุนจาก FX อาจมากกว่า) จะเห็นว่าไม่ใช่ทุกความเสี่ยงที่ต้องหลีกเลี่ยงเสมอไป เพราะหากประเมินแล้วมีโอกาสได้มากกว่าเสีย ผู้จัดการกองทุนก็อาจรับความเสี่ยงนั้น เพื่อแลกกับโอกาสที่จะได้กำไรเพิ่มขึ้นได้

5. ในยุคสมัยหนึ่งเกือบทุก บลจ. แห่ไปลง Templeton Global Bond

ประมาณปี พ.ศ. 2552 – 2555 ถือเป็นยุครุ่งเรืองช่วงหนึ่งของกองทุนรวมตราสารหนี้ต่างประเทศในไทย มีการออกกองทุนรวมตราสารหนี้ต่างประเทศกันเยอะมาก และเกือบทุกกองในยุคนั้นมีการ Feed เงินไปลงทุนในกองทุนหลักกองเดียวกันนั่นคือ Templeton Global Bond Fund ซึ่งบริหารโดย Dr. Michael Hasenstab

เท่าที่ผมจำได้ก็เริ่มจาก T-GLOBALBOND ของ บลจ. ธนชาต ตามมาด้วย TMBGF ของ บลจ.ทหารไทย ซึ่งแม้จะออกมาทีหลังแต่ก็สามารถมีขนาดกองทุนแซงหน้า T-GLOBALBOND ไปได้ และมีช่วงหนึ่งที่ขนาดกองทุนใหญ่ทะลุ 13,000 ล้านบาท ซึ่งเป็นขนาดกองทุนที่แทบไม่มีกองทุน FIF กองไหนเคยทำได้มาก่อน (ปัจจุบันสถิติถูกทำลายแล้ว ซึ่งจะได้เล่าในข้อต่อๆ ไป)

หลังจากนั้นก็ยังมี Feeder Fund ที่ส่งเงินไปลงทุนในกองทุนหลักกองเดียวกันตามมาอีกมาก อาทิ UOBSGB, KT-BOND, K-GB มากจนทำให้น่าเชื่อได้ว่ากองทุนหลักกองนี้คงจะสุดยอดจริงๆ

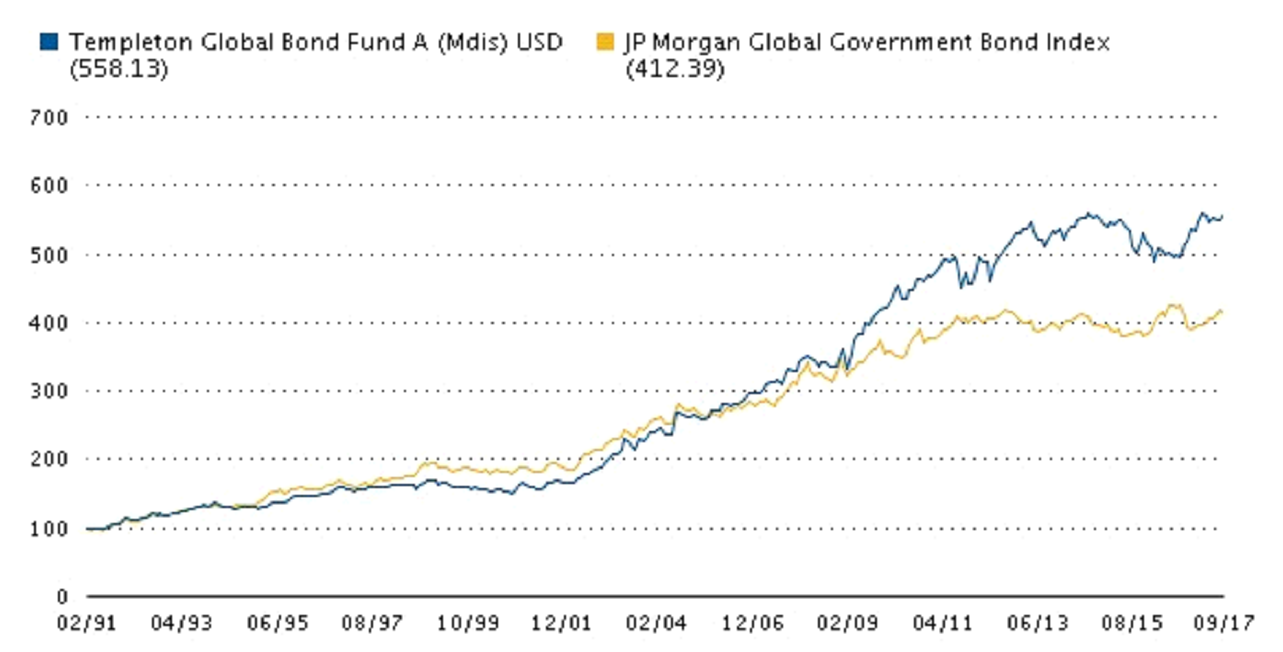

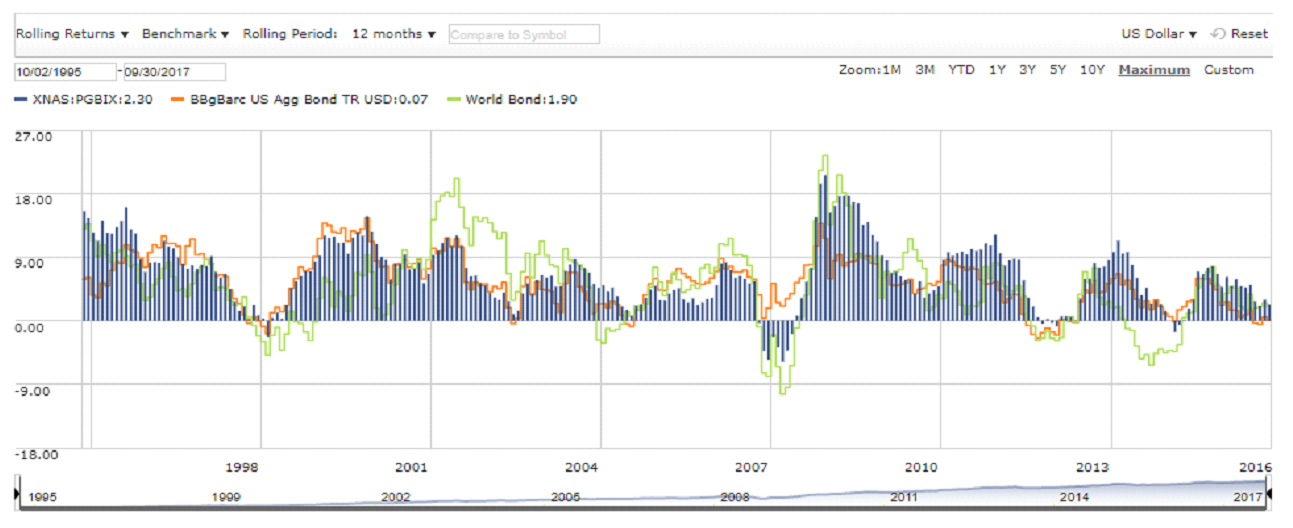

ในยุครุ่งเรืองนั้น Templeton Global Bond ให้ผลตอบแทนเฉลี่ยได้สูงถึง 8-10% ต่อปี จนถึงขั้นมีคำกล่าวว่า เป็นกองทุนตราสารหนี้ที่ให้ผลตอบแทนใกล้เคียงกับหุ้น ลองสังเกตจากกราฟด้านล่างช่วงปี 2001 ถึงประมาณ 2013 นะครับ จะเห็นว่ากราฟราคา NAV ของกองพุ่งขึ้นแรงและยาวนานทีเดียว

ที่มา : Franklin Templeton Investment ณ วันที่ 30 กันยายน 2560

โดยเหตุผลสำคัญเกิดจากสไตล์การลงทุนของกองที่มีลักษณะเป็น High-Conviction Fund คือเป็นกองที่เชื่อในมุมมองของตนเองอย่างสูง และจะลงทุนโดยอิงกับ Benchmark ของกองน้อยมาก (แต่ใน Factsheet ก็ยังต้องมี Benchmark ระบุไว้อยู่) ซึ่งช่วงนั้นกองทุนมีน้ำหนักการลงทุนในตราสารหนี้ของตลาดเกิดใหม่ (Emerging Markets Bond) มากกว่ากองทุน Global Bond ทั่วไปอย่างมาก ซึ่งก็ทำให้กองทุนได้กำไรจากทั้งดอกเบี้ย ราคาตราสารหนี้ที่เพิ่มขึ้น และจากอัตราแลกเปลี่ยนของประเทศที่เข้าลงทุนด้วย เพราะกองทุนมีการตัดสินใจบริหารอัตราแลกเปลี่ยนแบบ Active มาก

แต่หลังจากปี 2013 เป็นต้นมา หากดูจากกราฟด้านบนก็จะเห็นว่า ผลตอบแทนของกองเริ่มไม่ดีเหมือนเคย ทำให้คนที่ลงทุนตั้งแต่ช่วงปี 2013 จนถึงปัจจุบันแทบจะไม่ได้ผลตอบแทนอะไร (แต่ยังต้องรับความเสี่ยงจากราคากองที่ผันผวนมากอยู่) ในขณะที่ในช่วงเวลาเดียวกันกอง Global Bond กองอื่นๆ ซึ่งไม่ได้บริหารแบบ Active เท่ากับ Templeton กลับได้ผลตอบแทนที่ดีกว่า

ในช่วงนั้นกองทุน TMBGF ซึ่งเคยมี Size กองใหญ่ถึง 13,000 ล้านบาท ก็ค่อยๆ ถูกขายออกจน Size ลดเหลือเพียงประมาณ 700 ล้านบาท ณ ปัจจุบัน พร้อมๆ กับที่กองทุน Feeder Fund ในไทยเกือบทุกกอง ตัดสินใจเปลี่ยนกองทุนหลักจาก Templeton Global Bond เป็นกองทุนอื่น ยังคงเหลือแต่เพียง T-GLOBALBOND ของ บลจ.ธนชาต เท่านั้น ที่ยังคงใช้กองทุนหลักกองเดิม

ตัวผมเองได้บทเรียนจากเหตุการณ์นี้ว่า “อะไรๆ ก็ไม่แน่นอน” สิ่งที่ดูดี มีหลักการ ผู้เชี่ยวชาญจำนวนมากเห็นพ้องต้องกันว่าดี (ในที่นี้คือการที่ บลจ. หลายแห่งตัดสินใจเลือกกองนี้เป็น Master Fund) ก็ไม่ได้แปลว่าสิ่งนั้นจะอยู่ยั้งยืนยงไปได้ตลอด โดยที่เราไม่ต้องติดตาม ปรับปรุง เปลี่ยนแปลงบ้างเลย

All-Weather Fund หรือกองทุนที่ดีได้ทุกฤดูกาล ทุกยุคทุกสมัยนั้น มันอาจจะหายากกว่าที่คิด… หรืออาจจะไม่มีอยู่จริงก็เป็นได้

6. ปัจจุบันมีตัวเลือกเพิ่มเติมเป็นกองทุนตระกูล Global Income Fund

หลังจากการลงทุนในกองทุนรวมตราสารหนี้ต่างประเทศโดยรวมซบเซาลงไปจากเหตุการณ์ในข้อที่ผ่านมา ก็เกิดการออกกองทุนตราสารหนี้ต่างประเทศใหม่ๆ มาอีกมากมาย เช่น High Yield Bond Fund ซึ่งแม้จะมีสีสัน แต่ก็ยังได้รับความนิยมไม่มากนัก (ส่วนหนึ่งเพราะต้องใช้เงินลงทุนขั้นต่ำสูงมาก เพราะเป็นกองที่ห้ามขายรายย่อย)

และแล้วในที่สุดกองทุนรวมตราสารหนี้ต่างประเทศแนวใหม่ ก็ถูกนำมาให้นักลงทุนไทยได้ลงทุน นั่นคือกองทุนประเภท Global Income Fund ซึ่งเน้นลงทุนเพื่อสร้างรายได้ที่สม่ำเสมอ โดยยังคงเน้นลงทุนเฉพาะในตราสารหนี้อยู่ ซึ่ง Master Fund ที่ดังเป็นพลุแตก ยิ่งกว่าสมัย Templeton Global Bond ก็คือ PIMCO GIS Income Fund

โดย บลจ.กรุงศรี (กองทุน KF-SINCOME, KF-CSINCOM) และ บลจ.ทหารไทย (กองทุน TMBGINCOME) เริ่มต้นออก Feeder Fund ไปลงทุนในกองทุนนี้ในเวลาไล่เลี่ยกันคือประมาณกลางปี 2016 และต่อมา บลจ.ยูโอบี (ประเทศไทย) จึงได้ออกกอง UGIS-N และ UGIS-A ตามมาในช่วงต้นปี 2017

ปัจจุบันกองทุน 5 กองข้างต้น มีขนาดรวมกันถึง 1.4 แสนล้านบาท โดยกอง TMBGINCOME มีขนาดใหญ่ที่สุด เพราะกองเดียวใหญ่ถึงเกือบ 1 แสนล้านเข้าไปแล้ว ซึ่งก็ถือว่า บลจ.ทหารไทย ประสบความสำเร็จมาก หากวัดเฉพาะจากขนาดกองทุนที่เติบโตขึ้นมา (ถือเป็นความสำเร็จอีกครั้งหนึ่ง หลังจากที่เคยได้รับมาจากกอง TMBGF สมัยยุครุ่งเรืองของ Templeton Global Bond ที่ได้พูดไปในข้อที่แล้ว)

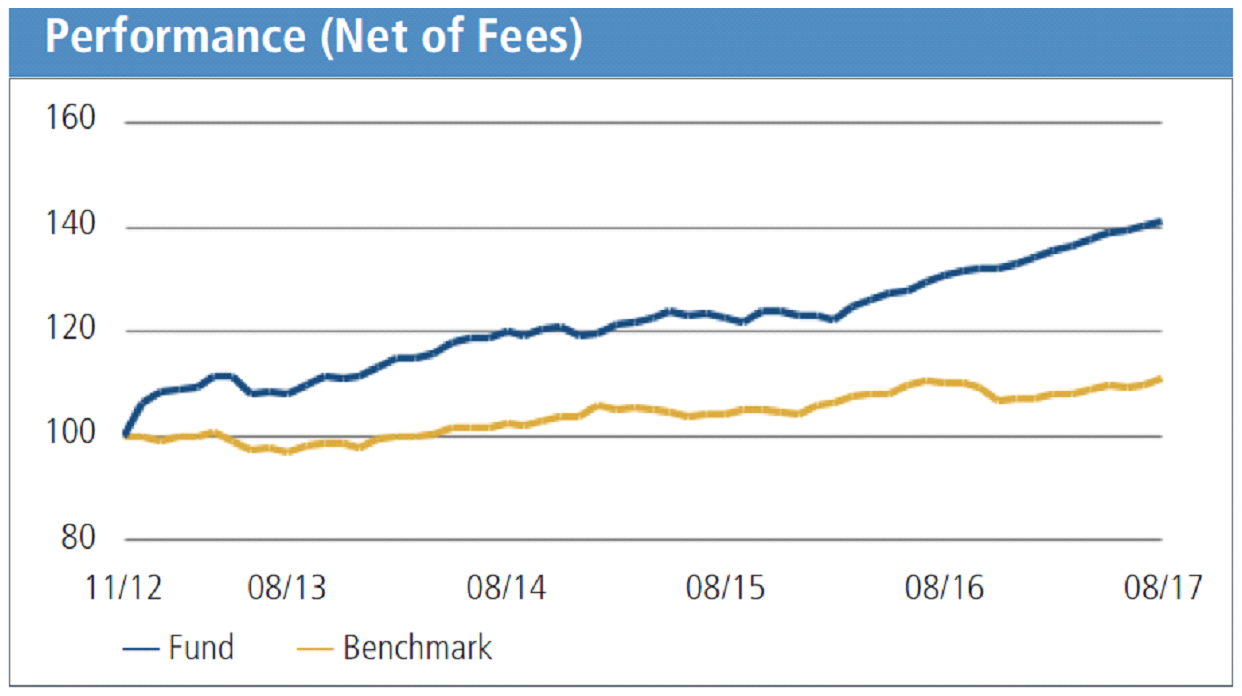

ต้องยอมรับว่ากอง PIMCO GIS Income Fund นั้นมี Character ที่ทำให้นักลงทุนที่รับความเสี่ยงได้ปานกลางชื่นชอบได้จริงๆ เพราะกองทุนมีความผันผวนค่อนข้างต่ำ ลองดูจากกราฟผลตอบแทนย้อนหลังของกองด้านล่างดูนะครับ ว่าผันผวนประมาณไหน

ที่มา : Fact Sheet ของกองทุน PIMCO GIS Income Fund ณ วันที่ 31 สิงหาคม 2560

จากกราฟ (เส้นสีน้ำเงิน) จะเห็นได้ว่าแม้กองจะมีช่วงที่แย่บ้าง แต่ก็ไม่ได้ตกอะไรมากมาย ดูเหมือนจะค่อยๆ ไต่สะสมผลตอบแทนไปเรื่อยๆ มากกว่า ซึ่งเมื่อพิจารณาจากผลการดำเนินงานย้อนหลังยาวๆ ของตัว Master Fund เอง ย้อนหลัง 3 ปี

ก็ได้เฉลี่ย 5.63% ต่อปี ตั้งแต่จัดตั้ง (เมื่อปลายปี 2012) ก็ได้เฉลี่ย 7.55% ต่อปี

ที่มา : Fact Sheet ของกองทุน PIMCO GIS Income Fund ณ วันที่ 31 สิงหาคม 2560

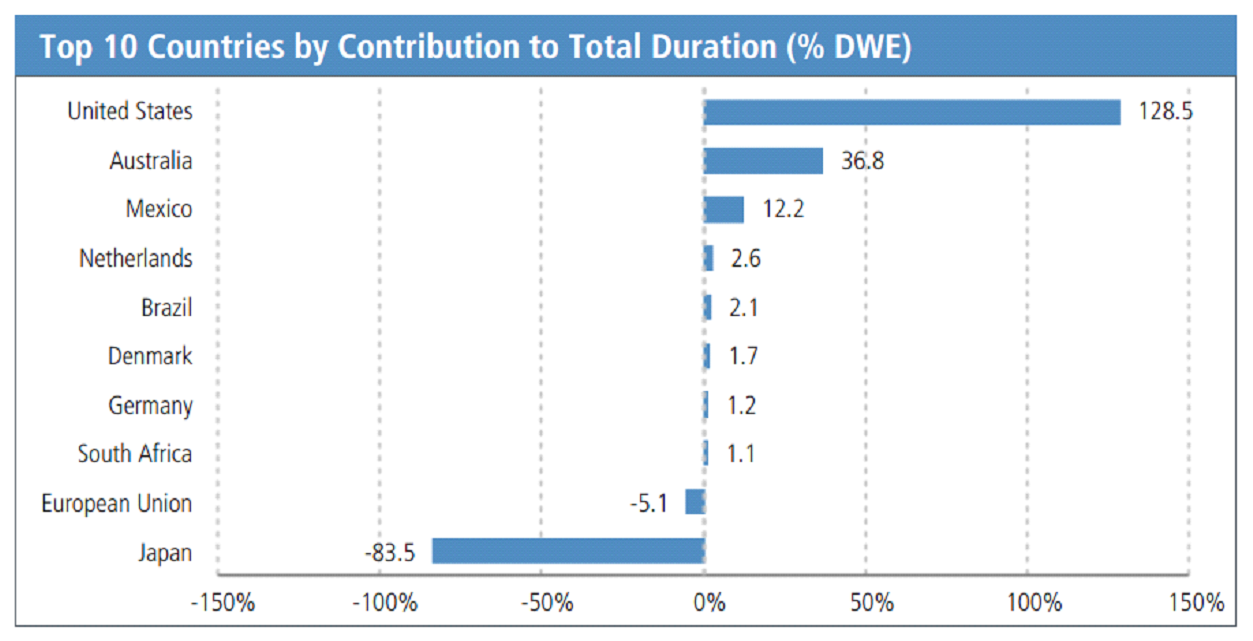

พอร์ตการลงทุน ณ เดือน ส.ค. 60 เครดิตเรทติ้ง หรืออันดับความน่าเชื่อถือก็อยู่ในเกณฑ์ที่ดี มี Average Credit Rating เท่ากับ A- (ซึ่งเป็นเรทติ้งเฉลี่ยที่ดีกว่าเรทติ้งของประเทศไทย) โดยกองเน้นลงทุนในตราสารหนี้ภาครัฐ และภาคเอกชนชั้นดี หลักๆ ในสหรัฐฯ ออสเตรเลีย เม็กซิโก และมีการ Short ตราสารหนี้ของประเทศในกลุ่มสหภาพยุโรป และประเทศญี่ปุ่นเอาไว้ดังกราฟด้านล่าง (แสดงเป็นกราฟแท่งชี้จากแกนตั้งไปทางด้านซ้าย และมีเครื่องหมายติดลบ)

ที่มา : Fact Sheet ของกองทุน PIMCO GIS Income Fund ณ วันที่ 31 สิงหาคม 2560

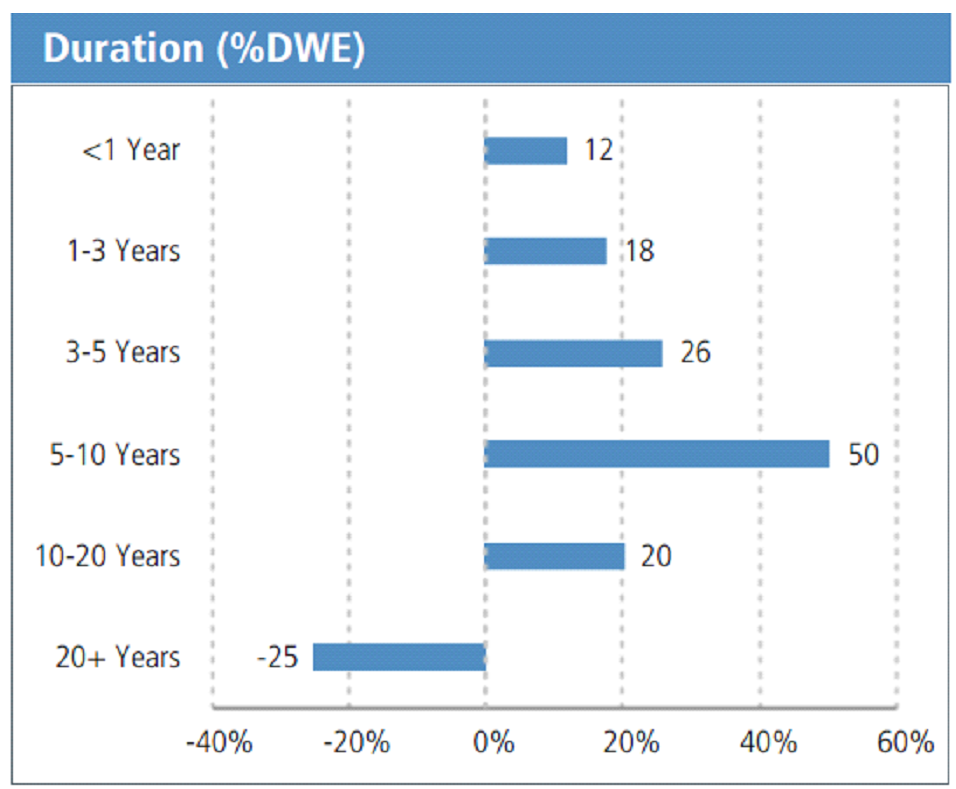

ในส่วนของ Portfolio Duration หรือจะเรียกง่ายๆ ว่าอายุตราสารที่ลงทุนในพอร์ต ซึ่งเป็นตัวกำหนดความเสี่ยงที่สำคัญของการลงทุนตราสารหนี้ ดังที่ได้กล่าวไปในบทความ ตอนที่สาม ก็มีค่าเฉลี่ยอยู่ที่ 1.52 ปี ซึ่งถือว่าค่อนข้างต่ำ โดยเกิดจากการเน้นลงทุนในตราสารหนี้ที่มี Duration ช่วงอายุ 3-5 ปี 5-10 ปี และ 10-20 ปี มากเป็นพิเศษ โดยการที่สามารถทำให้ทั้งพอร์ตมี Duration เฉลี่ยต่ำมากๆ นั้น ก็เพราะกองมีการ Short ตราสารหนี้ที่มี Duration ยาวเกิน 20 ปีขึ้นไปไว้ด้วย ดังที่แสดงในรูปด้านล่างนี้

ที่มา : Fact Sheet ของกองทุน PIMCO GIS Income Fund ณ วันที่ 31 สิงหาคม 2560

ซึ่งจะเห็นว่า กองทุน PIMCO GIS Income Fund มีการใช้สถานะ “Short” มาใช้ในการบริหารพอร์ตค่อนข้างมาก ทั้งในการ Short บางประเทศที่ลงทุน และ Short บางช่วงอายุของตราสารหนี้ที่ลงทุน ซึ่งถือเป็นจุดเด่นที่มีเหนือกองทุน Global Bond แบบทั่วไป เพราะกองทั่วๆ ไปมักจะเป็นผู้ซื้อตราสารหนี้ คือ มีสถานะ “Long” แทบทั้งพอร์ต ส่งผลให้เมื่อเผชิญกับสถานการณ์ที่ตราสารหนี้ให้ผลตอบแทนเป็นลบ (เช่น ดอกเบี้ยขึ้นแรง หรือมีแรงขายออกจาก Bond มากๆ) ก็จะทำให้ทั้งพอร์ตติดลบตามไปได้ง่ายๆ

แต่การที่กองนี้ Short ตราสารหนี้บางกลุ่มไว้ เมื่อตราสารหนี้กลุ่มนั้นปรับตัวลง แทนที่กองจะขาดทุน ก็จะเปลี่ยนเป็นได้กำไรแทน (สถานะ Short จะได้รับผลตรงข้ามกับสถานะ Long คือจะได้กำไรเมื่อราคาสินทรัพย์ลดลง) ซึ่งในความเห็นผม นี่คือเครื่องมือสำคัญที่ทำให้กองทุนนี้สามารถสร้างผลงานที่ดีมาได้ในอดีต และจะเป็นเครื่องมือสำคัญในการรับมือกับแนวโน้มดอกเบี้ยขาขึ้นที่จะเกิดขึ้นในอนาคต ซึ่งก็ต้องมาลุ้นกันครับ ว่ากองจะสร้างตำนานที่ดีต่อไปได้เรื่อยๆ หรือไม่เพราะการที่กองเคยทำได้ดีในอดีต ด้วยวิธีการหนึ่งๆ ก็มิใช่สิ่งยืนยันว่ากองนั้นจะรับมือกับสถานการณ์ในอนาคตได้ทุกครั้งไป

ดังนั้นในฐานะของนักลงทุนที่มีเหตุมีผล ก็ต้องไตร่ตรองให้ดี และเตรียมภูมิคุ้มกันให้กับตัวเอง กรณีที่กองอาจเกิดความเสียหายในอนาคตด้วยนะครับ อย่างน้อยที่สุด ก็อย่าถึงกับทุ่มเงินทั้งหมดทุกบาททุกสตางค์ มาลงในกองเพียงกองเดียวเลยครับ

7. ผลตอบแทนระยะยาวหวังได้มากกว่าตราสารหนี้ไทย แต่เลือกให้ดีว่าคุ้มหรือไม่

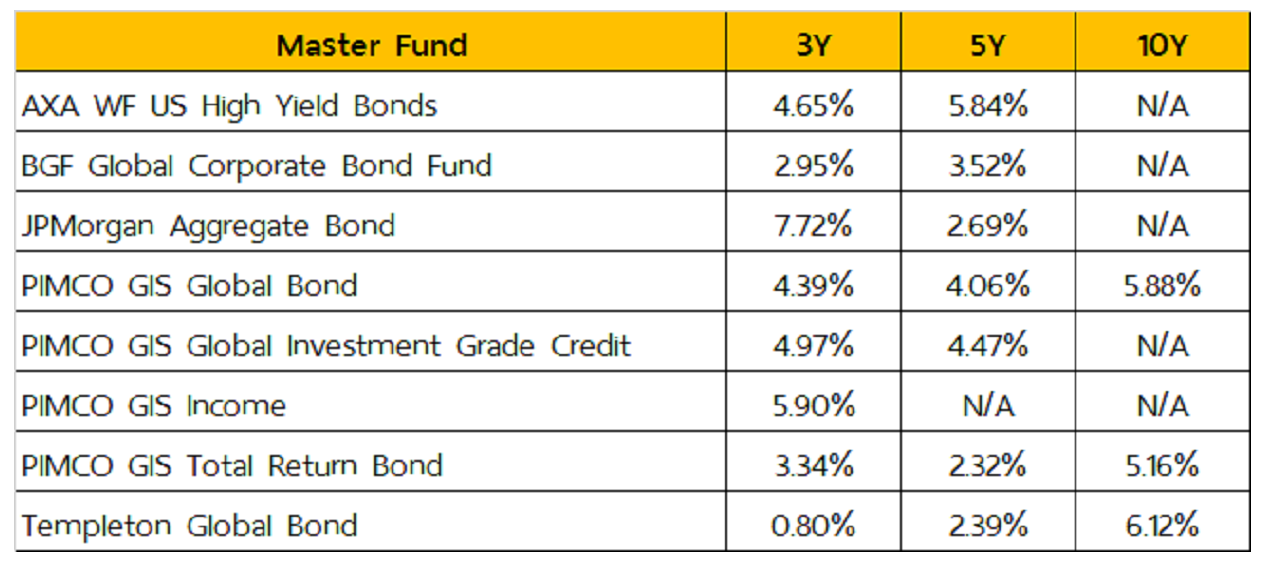

ในความเห็นของผมนั้น กองทุนรวมตราสารหนี้ต่างประเทศ น่าจะสามารถให้ผลตอบแทนได้ดีกว่ากองทุนตราสารหนี้ไทย ซึ่งผมคิดว่าได้เฉลี่ยแถวๆ 2.5-3.0% ต่อปีก็เหนื่อยแล้ว แต่กองตราสารหนี้ต่างประเทศ หากตั้งใจเลือกหน่อย อาจจะมีกองที่พอหวังผลตอบแทนเฉลี่ยระยะยาวๆ แถวๆ 4-5% ต่อปีได้อยู่ โดยอ้างอิงจากผลตอบแทนในอดีตของ Master Fund กองทุนตราสารหนี้ต่างประเทศหลายๆ กองที่เราสามารถลงทุนได้ในประเทศไทย

ที่มา : Fact Sheet ของกองทุนหลักแต่ละกองทุน ณ วันที่ 30 กันยายน 2560

แต่สิ่งหนึ่งที่เราจะมองข้ามไม่ได้เลย นั่นคือความเสี่ยงที่มาคู่กับผลตอบแทนที่เพิ่มขึ้น ซึ่งความเสี่ยงแบบที่จับต้องได้ที่สุด ก็คือผลตอบแทนในปีแย่ๆ (Bad Year Return) เช่นปีวิกฤติ ซึ่งกองเหล่านี้อาจสามารถติดลบได้มากถึง 5-10% เรียกว่าโดนไปทีนึงนี่ต้องรอนานทีเดียว กว่าจะได้กำไรกลับมาคุ้มค่า ซึ่งนั่นก็อาจทำให้หลายๆ คนเมินหน้าหนีจากกองประเภทนี้ไปในที่สุด

อันที่จริงก็ไม่ได้ผิดอะไรนะครับที่จะไม่ลงทุนองทุนกลุ่มนี้ เพราะเราควรเลือกลงทุนในสิ่งที่ผลตอบแทนที่ได้นั้นคุ้มค่ากับความเสี่ยงที่เราต้องรับ ซึ่งแต่ละคนมีความพอใจต่างกันครับ

8. เข้าออกบ่อยๆ ระวังโดนค่าธรรมเนียม… ซึ่งโหด

สิ่งหนึ่งที่กองทุนรวมตราสารหนี้ต่างประเทศ แตกต่างกับกองทุนรวมตราสารหนี้ไทยชัดเจน คือค่าธรรมเนียมซื้อ-ขาย ที่มักจะเก็บเป็น Front-end Fee (เก็บเมื่อเราสั่งซื้อกอง) ในอัตราที่สูง เช่น 0.5 – 1.5% ซึ่งเรทที่มีการเก็บกันโดยส่วนใหญ่ก็คือ 1.0%

สำหรับกองที่หวังผลตอบแทนเฉลี่ยๆ ได้ปีละเพียง 4-5% นั้น ถ้าต้องโดนค่าธรรมเนียมตอนซื้อไป 1% ก็จะทำให้ผลตอบแทนลดลงไปถึง 1 ใน 4 หรือ 1 ใน 5 ของผลตอบแทนที่ควรจะได้ ซึ่งถ้าคิดเป็นระยะเวลาที่ต้องถือจนคุ้มทุนค่า Front-end Fee ก็จะกินเวลาประมาณ 2-3 เดือนเลยทีเดียว

ดังนั้นกองประเภทนี้ ไม่เหมาะกับการนำมาพักเงินสั้นๆ หรือพักไว้เพื่อรอโอกาสจะลงทุนในสินทรัพย์อื่นนะครับ ถ้าอยากได้แบบนั้น เอาไปพักในกองทุนรวมตราสารหนี้ระยะสั้นดีกว่า เข้าออกก็คล่องกว่า ค่าธรรมเนียมการซื้อขายก็ไม่มี ส่วนใครที่จะลงกองตราสารหนี้ต่างประเทศนั้น ต้องตั้งใจจะลงทุนยาวจริงๆ ถึงจะคุ้มครับ เพราะ Front-end Fee โดนครั้งเดียวตอนซื้อ สมมติว่าโดนค่าธรรมเนียม 1% เมื่อซื้อ

- ถ้าถือ 1 ปีก็คิดเป็น 1% ต่อปี

- ถ้าถือ 2 ปี ก็คิดเป็น 1% หาร 2 เท่ากับ 0.50% ต่อปี

- ถ้าถือ 3 ปี ก็คิดเป็น 1% หาร 3 เท่ากับ 0.33% ต่อปี

- ถ้าถือ 4 ปี ก็คิดเป็น 1% หาร 4 เท่ากับ 0.25% ต่อปี

- ถ้าถือ 10 ปี ก็คิดเป็น 1% หาร 10 เท่ากับ 0.10% ต่อปี

จะเห็นว่าถือนาน ผลกระทบในทางลบจาก Front-end Fee เมื่อเทียบกับผลตอบแทนเฉลี่ยต่อปี ก็จะลดลงด้วยครับ

9. จะหวังผลได้ดีควรต้องถือยาวเกิน 2 ปี

จากที่ได้กล่าวไปว่ากองทุนรวมตราสารหนี้ต่างประเทศนั้น หวังผลตอบแทนได้สูงกว่ากองทุนรวมตราสารหนี้ไทย แต่ก็มีความเสี่ยงสูงกว่าด้วยนั้น แนวทางการจัดการความเสี่ยงอย่างง่ายๆ แนวทางหนึ่ง ก็คือการเพิ่มระยะเวลาการลงทุน เพื่อให้ผ่านพ้นช่วงเวลาเลวร้ายซึ่งเกิดขึ้นเป็นระยะๆ

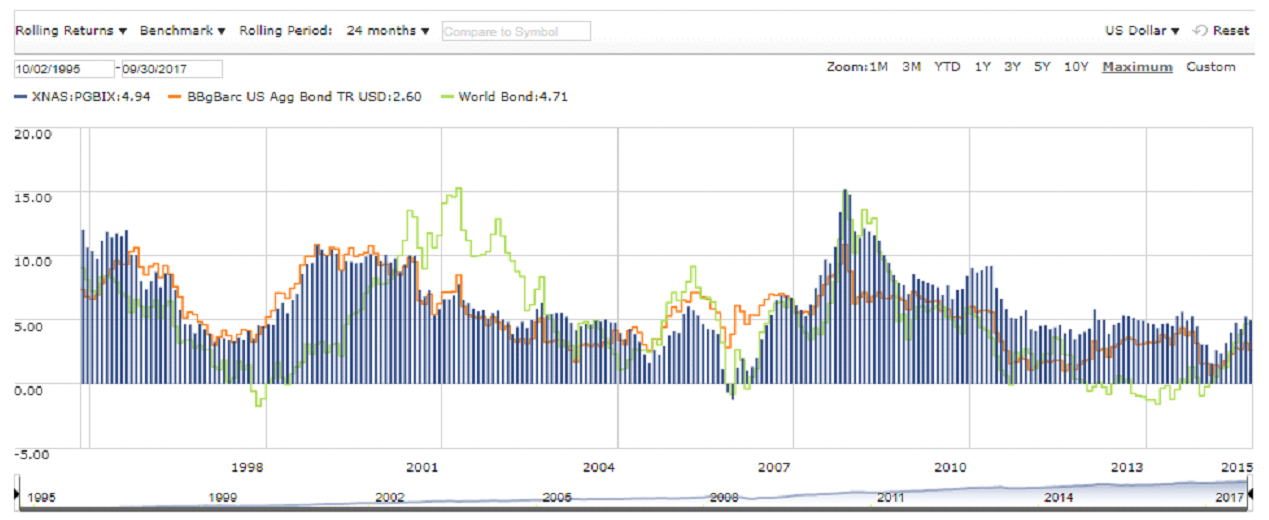

โดยผมขอใช้กราฟ Rolling-Return ของเว็บไซต์ Morningstar.com (ไม่ใช่ Morningstar Thailand) มาแสดงให้เห็นภาพนะครับ

ที่มา : Morningstar.com กราฟ Rolling-Return ระยะเวลา 12 เดือน

กราฟด้านบนเป็นกราฟ Rolling-Return ระยะ 12 เดือน ของการลงทุนในตราสารหนี้ต่างประเทศ ซึ่งในการอ่านค่านั้น ขอให้ดูเส้นสีส้ม หรือเส้นสีเขียวนะครับ โดยเมื่อเส้นอยู่เหนือค่า 0.00 แสดงว่ามีกำไร เมื่อเส้นต่ำกว่า 0.00 แสดงว่าขาดทุน

ซึ่งค่า Rolling-Return 12 เดือนนั้น จะแสดงผลตอบแทนของการถือลงทุนกองทุนกลุ่มนี้เป็นระยะเวลา 12 เดือนแล้วขาย โดยเลื่อนช่วงเวลาไปเรื่อยๆ (Rolling) ให้คร่อมหลายๆ สถานการณ์ จะเห็นว่าบางช่วงถือ 1 ปีก็ได้กำไรเป็น 10% แต่ก็มีหลายๆ ครั้งที่ถือ 1 ปีแล้วขาดทุน ซึ่งบางทีก็ขาดทุนกันเกือบ -10% เลยทีเดียว ซึ่งก็แสดงให้เห็นว่า การถือลงทุนกองประเภทนี้เพียง 12 เดือน ก็อาจจะสั้นเกินไป กว่าที่จะมั่นใจได้ว่าลงทุนไปแล้วจะไม่ขาดทุนครับ

ที่มา : Morningstar.com กราฟ Rolling-Return ระยะเวลา 24 เดือน

กราฟถัดมา ยังคงอ่านค่าเหมือนเดิมนะครับ เพียงแต่เปลี่ยนระยะเวลาการถือลงทุนจาก 12 เดือน เป็น 24 เดือน คือถือนานขึ้นแทน จะเห็นว่าผลลัพธ์อยู่ในแดนบวกมากขึ้น และอยู่ในแดนลบน้อยลง แต่ก็ยังมีให้เห็นอยู่ เพียงแต่การถือ 24 เดือนแล้วถ้าขาดทุนเนี่ย ก็จะขาดทุนเฉลี่ยต่อปีไม่เยอะแล้ว ลองดูกราฟช่วงที่ต่ำ 0.00 นะครับ จะเห็นว่าติดลบไม่ถึง -5% แล้ว ก็แปลว่า เพิ่มเวลาลงทุนก็ช่วยลดความเสียหาย และเพิ่มโอกาสชนะได้

ที่มา : Morningstar.com กราฟ Rolling-Return ระยะเวลา 60 เดือน

กราฟสุดท้ายนี้ ผมลองปรับ Rolling-Return เป็นแบบ 60 เดือน คือเสมือนถือลงทุน 5 ปี แล้วเลื่อนช่วงเวลาไปเรื่อยๆ ให้คร่อมหลายๆ สถานการณ์ จะเห็นว่าคราวนี้ไม่มีช่วงไหนเลยที่การลงทุนแบบถือ 5 ปีแล้วจะจบด้วยผลตอบแทนเฉลี่ยที่ติดลบนะครับ

การวิเคราะห์จาก Rolling-Return ข้างต้นมันบอกว่า ยิ่งลงทุนได้ยาว ก็ยิ่งช่วยให้การลงทุนในตราสารหนี้ต่างประเทศนั้นประสบความสำเร็จได้มากขึ้น ส่วนจะยาวขนาดไหนนั้น ผมว่าอย่างน้อยๆ ต้อง 2 ปี และยิ่งยาวกว่านั้นได้ ก็จะยิ่งเพิ่ม Success Rate ได้มากขึ้น ซึ่งในทางปฏิบัติ หากเราเลือกกองได้ดีด้วย Success Rate ก็จะมากขึ้นอีก

ถ้าเอาเรื่องการลงทุนยาว ไปรวมกับเรื่อง Front-end Fee ในข้อที่แล้ว ก็จะเห็นว่า กองประเภทนี้เหมาะกับการซื้อแล้วถือ มากกว่าซื้อขายจับจังหวะ ครับ

10. ข่าวร้าย! เพราะเมื่อโดนค่าธรรมเนียมฝั่งไทยเพิ่มเข้าไป จะหวังได้น้อยลงอีก

เพราะค่าธรรมเนียมของ Feeder Fund ฝั่งไทยนั้น ไม่ได้มีแค่ Front-end Fee ครับ แต่ยังมี Total Expense Ratio (TER) ด้วย (หากใครยังไม่รู้จัก โปรดคลิกกลับไปอ่าน บทความตอนที่ 1) ซึ่งเจ้า TER นี่แหละครับที่มีผลอย่างยิ่งต่อการลดผลตอบแทน ที่นักลงทุนชาวไทยจะได้รับจริงๆ จากการลงทุนในกองทุนรวมตราสารหนี้ต่างประเทศ

เพราะ TER ของกองทุนรวมตราสารหนี้ต่างประเทศส่วนใหญ่ จะคิดกันประมาณ 1-1.5% ต่อปี ซึ่งสูงมากนะครับ หากเทียบว่ากอง Master Fund ทำผลตอบแทนต้นทางได้ประมาณ 4-5% ผลตอบแทนสุทธิที่จะเกิดขึ้นกับนักลงทุนไทยอาจเหลือแค่ 3-4%

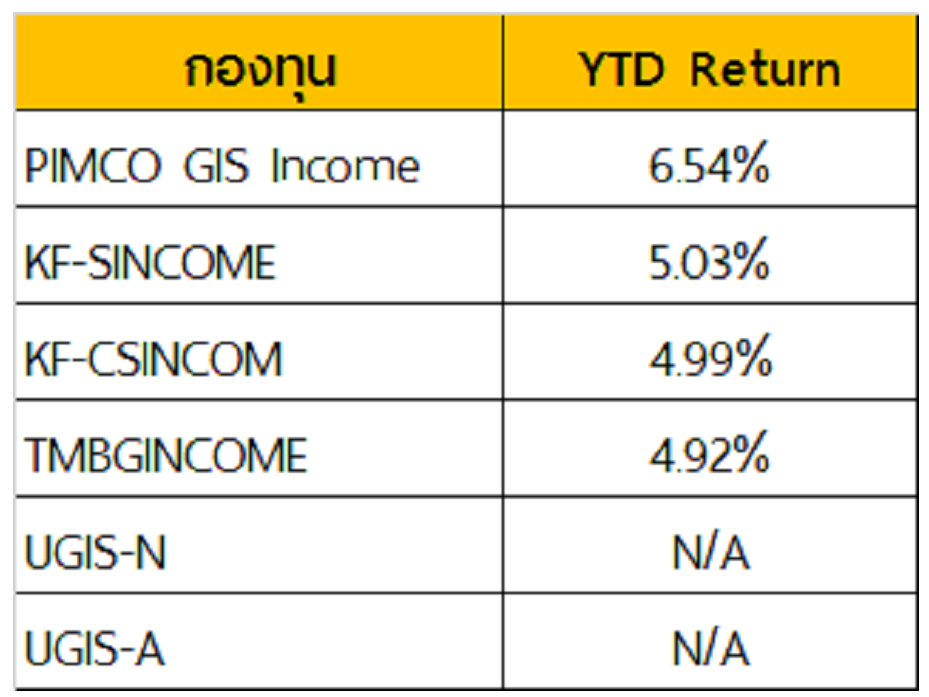

ผมลองทำตัวอย่างมาให้ดู โดยใช้กอง Global Income สุดฮอท ที่มี Master Fund กองเดียวกัน คือ PIMCO GIS Income Fund วัดผลตอบแทนตั้งแต่ต้นปี 2017 ถึง สิ้นเดือน ก.ย. 2017 จะพบว่าได้ผลตอบแทนดังนี้ครับ

ที่มา : Fact Sheet ของแต่ละกองทุน ผลตอบแทนถึงสิ้นเดือน กันยายน 2560

จะเห็นว่า Feeder Fund ในไทยทุกกองนั้นทำผลตอบแทน YTD ได้ต่ำกว่า Master Fund หมดเลย (ส่วนกอง UGIS-N และ UGIS-A ที่แสดงเป็น N/A เพราะเพิ่งจัดตั้งระหว่างปี)

ความแตกต่างนี้ ก็มีที่มาหลากหลายนะครับ

- อัตราแลกเปลี่ยนก็มีส่วน เพราะแม้จะป้องกันความเสี่ยงกันเต็มที่แค่ไหน ก็อาจมีส่วนที่ Mismatch ได้บ้าง หรือมีต้นทุนการป้องกันความเสี่ยงมาทำให้ผลตอบแทนลดได้บ้าง

- ปริมาณการถือครองเงินสดของกองทุนในไทยก็มีส่วน เพราะกองอาจต้องถือเงินสดเผื่อไว้เพื่อรองรับกรณีมีผู้ถือหน่วยสั่งขายกองทุน จะได้ไม่ต้องไปขายกองแม่ซึ่งอาจจะสิ้นเปลืองค่าใช้จ่ายและได้เงินช้า หากถือเงินสดเยอะๆ ผลตอบแทนก็จะเพี้ยนไม่เหมือนกองแม่ได้

สองปัจจัยข้างต้น ยังไม่แน่ไม่นอนว่าจะมีผลมากแค่ไหน แต่ปัจจัยที่ผมคิดว่ามีผลแน่นอนคือ TER ครับ เพราะ TER ของกองกลุ่มนี้คิดกันประมาณ 1.0% ต่อปี ช่วงที่วัดผลนี้กินเวลาประมาณ 9 เดือน หากเทียบบัญญัติไตรยางค์ออกมา ค่า TER สำหรับช่วง 9 เดือนก็จะคิดเป็นประมาณ 0.75%

นั่นคือหลังจากที่กองทุนในไทยได้ผลตอบแทนจากกอง Master Fund มาเท่าใด ผลตอบแทนนั้นจะถูกลดทอนลงประมาณ 0.75% ในรอบ 9 เดือนที่ผ่านมา เพราะค่า TER นี้จะถูกทยอยตัดออกจากกองทุนทุกๆ วัน

ดังนั้นสำหรับนักลงทุนไทย ที่ลงทุนตราสารหนี้ต่างประเทศ ผ่านกองทุนประเภท Feeder Fund ซึ่งมีการคิดค่าธรรมเนียมอีกต่อหนึ่งในฝั่งไทยด้วย ก็จะหวังผลตอบแทนได้น้อยลง กว่าที่กอง Master Fund ทำได้ ตรงนี้ต้องชั่งน้ำหนักดูแล้วล่ะครับ ว่าเราโอเคกับเงื่อนไขนี้หรือไม่

อ้อ แล้วก็อย่าลืมว่าผลตอบแทนยังลดลงอีกต่อจาก Front-end Fee ที่เขียนถึงในข้อ 8 ด้วยนะครับ เพียงแต่ผลจาก Front-end Fee ถ้าถือยาวเราก็โดนครั้งเดียว แต่ผลจาก TER นี้เราจะโดนซ้ำๆ ไปเรื่อยๆ ทุกปีครับ

—

อ่านซีรีย์บทความ “10 ข้อควรรู้ กองทุนรวม” ตอนก่อนหน้า…

- 10 ข้อควรรู้… ลงทุนกองทุนรวม

- 10 ข้อควรรู้… ลงทุนกองทุนรวมตลาดเงิน/ตราสารหนี้ระยะสั้น

- 10 ข้อควรรู้… ลงทุนกองทุนรวมตราสารหนี้