Stagflation หนึ่งในคำที่ได้ยินมากขึ้นเรื่อยๆ ในช่วงหลังๆ นี้ ในฐานะภาวะเศรษฐกิจที่ไม่น่าอภิรมย์แต่อย่างใด เพราะ Stagflation นั้นคือภาวะที่เศรษฐกิจตกต่ำ เกิดขึ้นพร้อมๆ กับเงินเฟ้อสูง ทำให้กดดันต่อทั้งพอร์ตการลงทุนและการใช้ชวิตประจำวันของเรา

มาในวันนี้หนึ่งในตัวพ่อแห่งการลงทุน Bridgewater hedgefund เบอร์หนึ่งของโลก ได้ออกรายงานมาอัพเดทอีกครั้งถึง Stagflation ซึ่งจะมีรายละเอียดอย่างไรบ้างติดตามกันได้เลย

เริ่มต้นเลยรางานฉบับนี้ระบุว่า MP3 หรือนโยบายกระตุ้นเศรษฐกิจที่ประกอบไปด้วยทั้งการลดดอกเบี้ย, การเข้าซื้อสินทรัพย์ และมาตรการคลังที่สอดคล้องกันในภาคเศรษฐกิจจริง ที่เกิดขึ้นในช่วงที่ผ่านมานั้น ทำได้ดีมาก ซึ่งสะท้อนผ่านทางตลาดแรงงานที่ร้อนแรง พร้อมๆ กับราคาสินทรัพย์ทั้งหลายที่ปรับตัวขึ้น

แต่ถึงอย่างนั้น MP3 ก็ไม่ได้มี่แต่ข้อดีทั้งหมด เพราะการที่ MP3 อยู่นานเกินไปและการใช้นโยบายการเงินแบบตึงตัว (Tightening) ที่ช้าไปนั้น ทำให้เกิดสิ่งที่เรียกว่า Monetary Inflation หรือเงินเฟ้อจากนโยบายการเงิน

ซึ่งพอเงินเฟ้อมา สิ่งที่ตามมาก็คือ ความจำเป็นต้องใช้นโยบายการเงินแบบตึงตัว ซึ่งในที่นี้คือทั้งการปรับขึ้นอัตราดอกเบี้ย และการทำ QT ที่เป็นขั้วตรงข้ามของ QE ซึ่งสร้างแรงกดดันต่อภาวะการลงทุนในสินทรัพย์เสี่ยงอย่างมาก จากการลดสภาพคล่องผ่านทั้ง QT และการปรับขึ้นอัตราดอกเบี้ย ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลที่เป็น อัตราอ้างอิงของสินทรัพย์ปลอดภัยในการคำนวณหามูลค่าสินทรัพย์ต่างๆ ที่ควรจะเป็น Discount Rate (DR) ปรับตัวเพิ่มขึ้น กดดันให้สินทรัพย์ทั้งหลายดูน่าสนใจน้อยลงในทันที

และเมื่อนโยบายการเงินแบบตึงตัวนั้นเป้าหมายหลักคือ ความพยายามกดให้เงินเฟ้อนั้นปรับตัวลง ซึ่งสร้างผลกระทบตามมาที่หลีกเลี่ยงไม่ได้ก็คือการขาดหายไปของสภาพคล่อง และกดดันให้เศรษฐกิจมีแนวโน้มชะลอตัวลง จึงทำให้นักลงทุนมีความกังวลมากขึ้น และต้องการส่วนชดเชยความเสี่ยงมากขึ้น หรือ เต็มใจที่จะลงทุนน้อยลง จึงทำให้ Risk Premium (RP) นั้นปรับเพิ่มขึ้นด้วย ซึ่งเมื่อเป็นเช่นนั้น ก็เท่ากับว่า

อย่างไรก็ตามหากพิจารณาไปที่ Dual Mandate ของ Fed ที่ประกอบไปด้วยความพยายามทำให้การจ้างงานอยู่ในระดับเต็มที่ (Maximum Employment) ไปพร้อมๆ กับ การคุมราคาให้มีเสถียรภาพ หรือหมายถึงการให้เงินเฟ้ออยู่ในระดับอ่อนๆ ตามเป้า (Stable Prices) ซึ่งในความเป็นจริงแล้วนั้น โอกาสที่จะทำให้เกิดทั้ง 2 อย่างพร้อมๆ กันเป็นไปได้ยาก เราจึงได้เห็นการสลับโฟกัสของ Fed ไปมาระหว่างการกระตุ้นเศรษฐกิจเพื่อเร่งการจ้างงาน กับการคุมเงินเฟ้ออยู่เสมอ

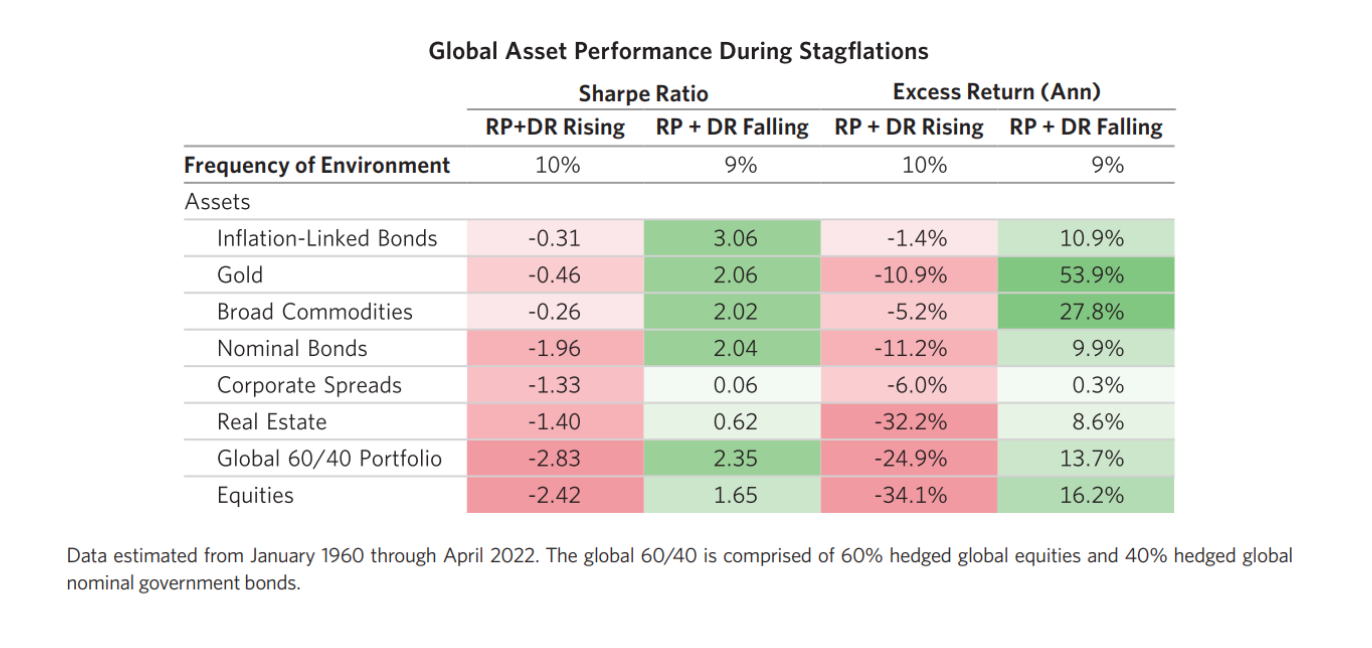

ซึ่งในอดีตที่ผ่านมานั้นระบุว่าแม้จะอยู่ในภาวะ Stagflation แต่หาก Fed ดำเนินนโยบายการเงินแบบผ่อนคลาย (ลด RP และ DR ลง) สินทรัพย์เสี่ยงก็ยังสามารถที่จะสร้างผลตอบแทนที่ดีได้บ้าง (Do Well)

สำคัญคือสิ่งที่ตลาดคาดการณ์นี้ถูกหรือผิด

เพราะอย่างที่เราทราบกันว่าตลาดจะขึ้นหรือลงนั้น ไม่ได้ขึ้นอยู่กับข้อมูลที่ประกาศออกมา (Fact) เพียงแต่อย่างเดียว หากแต่เกิดขึ้นจากความผิดคาด, เหนือคาด หรือต่ำกว่าคาดด้วย ซึ่งหมายถึงสถานการณ์ปัจจุบันที่ ตลาดรับรู้แล้วว่า Fed ดำเนินนโยบายการเงินแบบตึงตัว พร้อมทั้งคาดการณ์ไปแล้วว่า Fed จะสมารถขึ้นดอกเบี้ยะดับ 3% นิดๆ และทำ QT เพื่อลด Balance Sheet ลงได้ 400,000 ล้านดอลลาร์สหรัฐฯ (จากประมาณ 9 ล้านล้าน) เท่านั้น

คล้ายกับการคาดการณ์ว่า ท้ายที่สุดแล้ว Fed จะหันกลับมากระตุ้นเศรษฐกิจอีกครั้ง เพื่อทำให้เป้าหมายการจ้างานอยู่ในระดับที่เหมาะสม หลังจากที่ก่อนหน้านี้ Fed เองโฟกัสที่การคุมเงินเฟ้อเป็นหลัก และแน่นอนว่าหากตลาดคาดการณ์ผิด ก็มีโอกาสไม่น้อยที่จะมีหมีตัวใหญ่ในตลาดรออยู่ข้างหน้าหลังจากพี่กระทิงวิ่งเริงร่าบนความหวังว่า Fed จะ Less Hawkish และเข้าสู่การกระตุ้นเศรษฐกิจอีกครั้งในอนาคต

โดย Bridgewater ระบุว่า การเปลี่ยนท่าทีไปมาของ Fed นี่เอง ที่เป็นจุดที่ควรระมัดระวังอย่างยิ่ง เพราะเป็นจุดเสี่ยงที่จะทำให้ Stagflation อยู่กับเรานานกว่าที่ควรจะเป็น และกลายเป็นความเสี่ยงที่ใหญ่ที่สุดที่จะทำลายล้างความมั่งคั่ง (The greatest risk of massive wealth destruction)

เพราะ Bridgewater นั้นไม่มั่นใจว่า แม้ Fed จะอยากเอาเงินเฟ้อลง แต่หากต้องแลกมาด้วยการชะลอตัวทางเศรษฐกิจ Fed จะยอมหรือไม่ ซึ่งถ้าไม่ยอมจะหมายถึงการกลับมาดำเนินนโยบายแบบผ่อนคลาย (แบบที่ตลาดคาด) อีกครั้ง

ซึ่งหากเป็นเช่นนั้นจะยิ่งเป็นการทำให้ Stagflation ยืดเยื้อออกไป โดยเฉพาะอย่างยิ่งเมื่อการกลับท่าทีมากระตุ้นเศรษฐกิจนั้นทำให้เกิดเงินเฟ้อ แต่ยังไม่สามารถหนุนเศรษฐกิจได้อย่างเต็มที่ ก่อนจะกลับท่าทีอีกครั้งเพื่อคุมเงินเฟ้อ

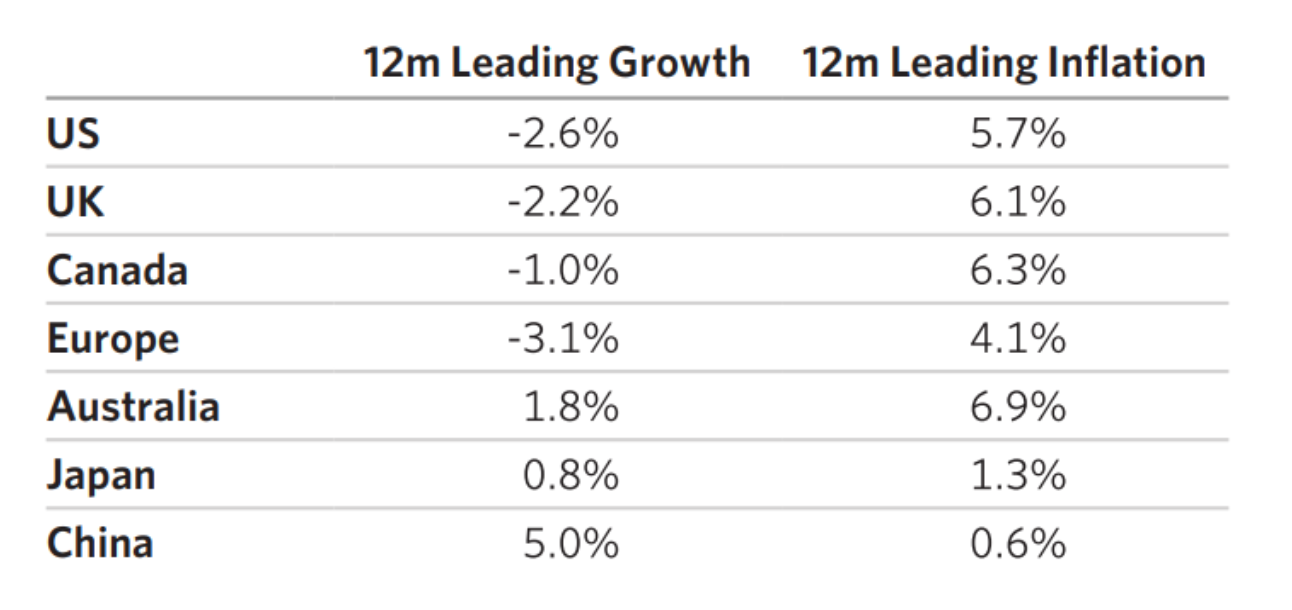

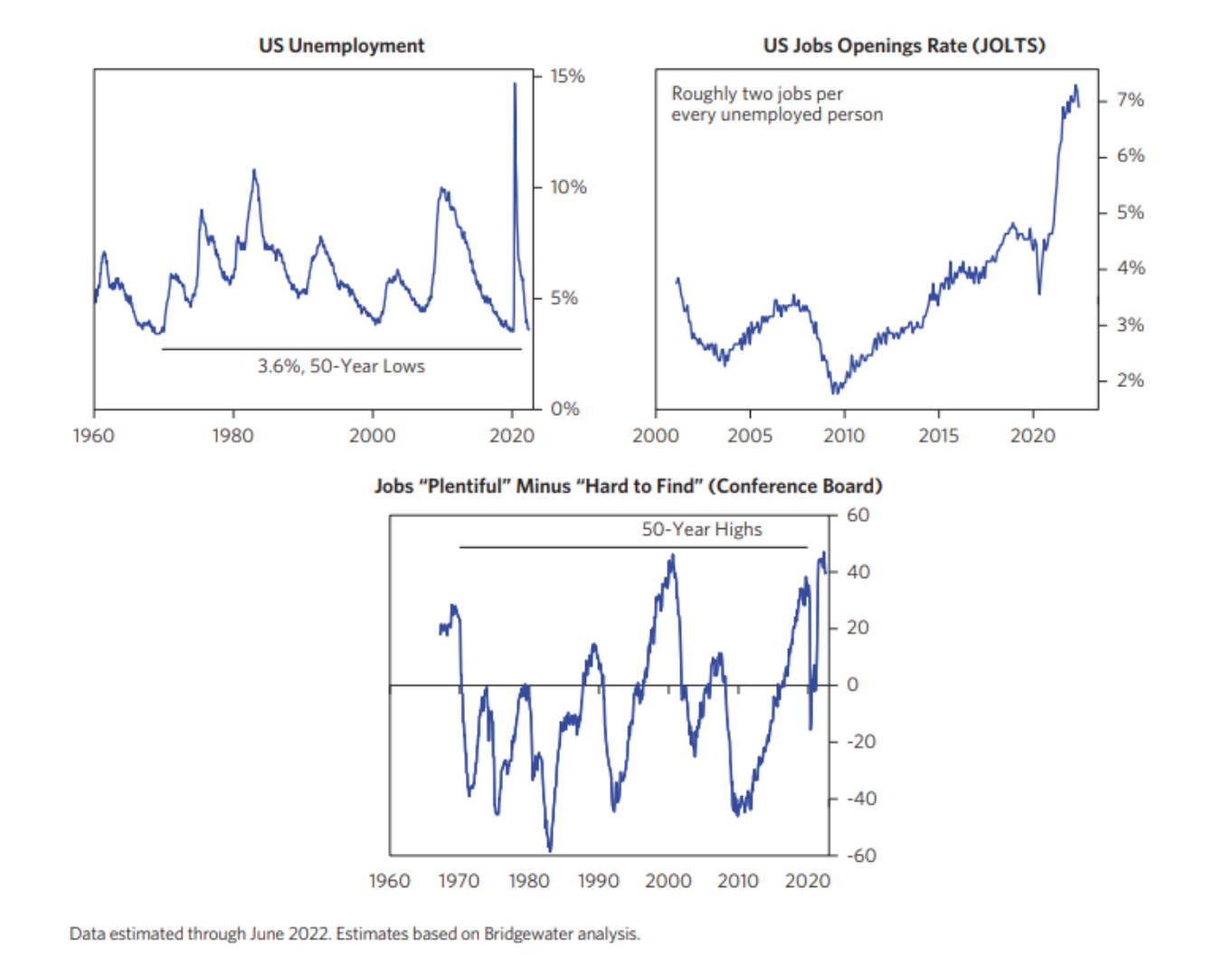

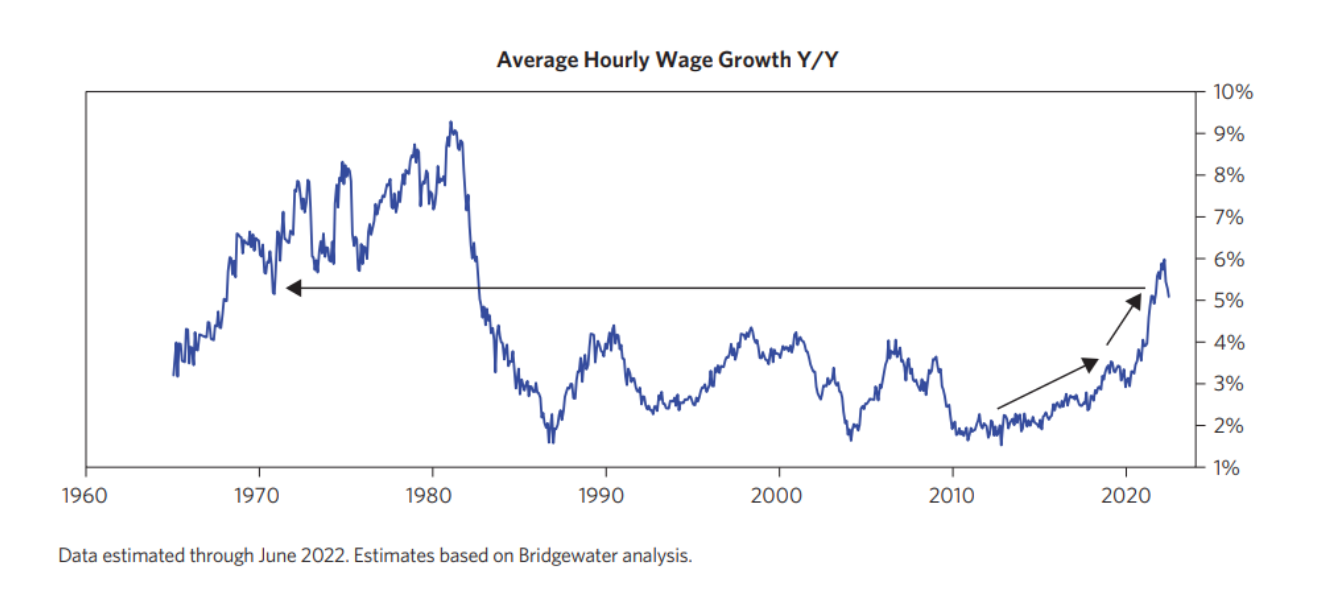

โดยเฉพาะอย่างยิ่งในภาวะปัจจุบันที่เงินเฟ้อนั้นยากที่จะกดให้ลงง่ายๆ เพราะ ส่วนสำคัญที่หนุนให้เกิดเงินเฟ้อที่ฝังรากลึกก็คือรายได้ ที่ก่อให้เกิดการใช้จ่ายมากขึ้น ซึ่งในปัจจุบันนั้นที่ตลาดแรงงานร้อนแรงเป็นอย่างยิ่ง ทั้งอัตราการว่างงานที่ต่ำ + ตำแหน่งงานว่างที่สูง + ค่าครองชีพที่สูงขึ้น ทำให้แรงงานจำนวนมาก ยังสามารถที่จะต่อรองเงินเดือนได้อยู่

ซึ่งตรงนี้ Bridgewater ประเมินไว้ว่า การที่จะคุมเงินเฟ้อให้อยุ่หมัดนั้น Fed จะต้อง Tightening ให้แรงและมากพอ ซึ่งจะนำไปสู่การถดถอยของเศรษฐกิจที่แรงและมากพอ จนกระทั่งค่าแรงลดมากพอ และทำให้เงินเฟ้อลงมาสู่ระดับเป้าหมายอีกครั้ง

โดยคำว่าแรงและมากพอนี้ BW ไม่ได้ระบุรายละเอียดแต่อย่างใดว่าเท่าไหร่ หากแต่ระบุเอาไว้ว่าโดยเฉลี่ยแล้ว เศรษฐกิจจะต้องถดถอยโดยยึดจาก Nominal GDP (การใช้จ่ายจริง ไม่หักเงินเฟ้อ) เป็นเวลาประมาณ 2 ปี เพื่อที่จะกดให้ค่าจ้างลดในวงกว้างมากพอ

ส่วน Fed จะทำตามหรือไม่, ตลาดคาดการณ์เอาไว้จะผิดมากน้อยแค่ไหน และผลจะเป็นอย่างไร ก็ต้องติดตามกันต่อไป….

สำคัญคือ นอกจากบทความแล้ว ตอนนี้เพจของเรายังร่วมกับ CrisisMan ทำ Youtube ชื่อว่า Premarket Channel ขึ้นมา ซึ่งจะอัพเดทเฉลี่ยสัปดาห์ละหนึ่งครั้ง

และแน่นอนว่าในครั้งนี้ก็มีพูดถึงรายงานจาก Bridgewater ฉบับนี้ด้วย ในมุมของกลไกการทำงานเศรษฐกิจเบื้องต้น ว่าทำไมการเพิ่ม และลดสภาพคล่องจึงมีความสำคัญต่อระบบ เพื่อให้เข้าใจการทำงานของเศรษฐกิจมากยิ่งขึ้น สามารถรับฟังได้ที่

AKN Blog