Executive Summary

แม้เศรษฐกิจสหรัฐฯ ยังอยู่ในแนวโน้มชะลอตัว แต่ความน่าจะเป็น (probability) ของการเข้าสู่ภาวะเศรษฐกิจถดถอย (recession) ในช่วงครึ่งหลังของปี 2023 อาจลดลงกว่าที่คาดไว้ ด้วยแรงหนุนจากการบริโภคที่ยังแข็งแกร่ง เนื่องจากเงินออมส่วนเกิน (excess saving) ที่คงเหลือจากมาตรการกระตุ้นเศรษฐกิจในช่วงปี 2020 ตลาดแรงงานที่ยังคงแข็งแกร่ง และการฟื้นตัวในตลาดที่อยู่อาศัยของสหรัฐฯ ที่เร็วกว่าที่คาดไว้ โดยการชะลอตัวหรือถดถอยของเศรษฐกิจอาจจะเกิดขึ้นในเฉพาะบางกลุ่มของภาคเศรษฐกิจ เช่น ภาคการผลิต แต่ภาคการบริการ และการบริโภคยังคงแข็งแกร่ง

FINNOMENA Investment Team จึงเชื่อว่ามีความเป็นไปได้ที่เศรษฐกิจสหรัฐฯ จะถดถอยนั้นยังคงมีอยู่ แต่มีโอกาสน้อยลง หรืออาจเลื่อนออกไปจากที่คาดการณ์ว่าจะเกิดขึ้นในช่วงครึ่งหลังของปี 2023 ไปสู่ช่วงไตรมาส 1 ของปี 2024 แทน

อย่างไรก็ตาม การปรับตัวขึ้นของตลาดหุ้นสหรัฐฯ ในช่วงครึ่งปีแรกนั้น เป็นการปรับขึ้นที่กระจุกตัวในกลุ่มหุ้นเทคโนโลยีขนาดใหญ่ของสหรัฐฯ อันเป็นผลมาจากกระแสของ AI แม้เราเชื่อว่า AI จะส่งผลเชิงบวกต่อเศรษฐกิจได้ในระยะยาว แต่ราคาหุ้นปัจจุบัน valuation และสัญญาณอารมณ์ (sentiment) ของนักลงทุนหลายกลุ่ม ได้สะท้อนมุมมองเชิงบวกต่อกระแส AI ไปมากแล้ว ทำให้ภาพรวมเรายังคงมุมมองระมัดระวัง defensive ในระยะสั้น แต่เชื่อว่าโอกาสการลงทุนในสินทรัพย์เสี่ยงโดยภาพรวมในครึ่งปีหลังจะมีความน่าสนใจมากยิ่งขึ้น หลังจากความเสี่ยงเรื่องเศรษฐกิจถดถอยของสหรัฐฯ ลดน้อยลง จึงยังคงแนะนำติดตามสถานการณ์อย่างใกล้ชิด ก่อนสะสมเมื่อตลาดปรับฐาน

ด้านคณะกรรมการ FOMC เตรียมหยุดขึ้นดอกเบี้ยในการประชุมครั้งล่าสุด (hawkish pause) เป็นปัจจัยบวกที่ทำให้ตราสารหนี้ทั่วโลกยังมีความน่าสนใจ จากอัตราดอกเบี้ยที่สูงที่สุดในรอบ 16 ปี และส่งผลให้อัตราผลตอบแทนจากการลงทุนในพันธบัตรสูงเมื่อเทียบกับความเสี่ยง อีกทั้งแนวโน้มการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ ที่ใกล้สิ้นสุด FINNOMENA Investment Team จึงแนะนำทยอยสะสมตราสารหนี้ทั่วโลก

ขณะที่รัฐบาลจีนยังสงวนท่าทีต่อการออกมาตรการทางการคลังแต่เลือกใช้การเสริมสภาพคล่องผ่านธนาคารกลางจีน (PBoC) เพื่อกระตุ้นเศรษฐกิจแทน ทำให้การฟื้นตัวของเศรษฐกิจไม่ต่อเนื่อง ส่งผลให้เศรษฐกิจเติบโตน้อยกว่าที่นักวิเคราะห์ และตลาดคาดการณ์ไว้ อย่างไรก็ตามด้วยสภาพคล่องจำนวนมาก ความสามารถในการใช้นโยบายกระตุ้นของภาครัฐที่ยังมีอยู่ ความเชื่อมั่นของผู้บริโภคในจีนที่ยังไม่ฟื้นตัวเต็มที่หลังกลับมาเปิดเมือง และ valuation ที่ยังถูก เป็นปัจจัยหนุนให้จีนมีความน่าสนใจลงทุนเมื่อเปรียบเทียบกับทั่วโลก FINNOMENA Investment Team จึงแนะนำทยอยสะสมหุ้นจีน

ด้านประเทศเวียดนามที่ดำเนินนโยบายกระตุ้นเศรษฐกิจต่างจากจีน โดยทางการออกมาตรการกระตุ้น และฟื้นฟูเศรษฐกิจอย่างต่อเนื่อง สอดรับกันกับธนาคารกลางเวียดนามที่ปรับลดอัตราดอกเบี้ยหลายประเภท ช่วยผ่อนคลายความตึงตัวของตลาดการเงิน โดยรัฐบาลได้แก้ไขปัญหาด้านอสังหาริมทรัพย์ด้วยการประกาศใช้พระราชกฤษฎีกา เลื่อนการชำระหนี้หุ้นกู้ที่ครบกำหนดอายุ พร้อมทั้งมาตรการรองรับ และกระตุ้นการบริโภคด้วยการลด VAT ในช่วงครึ่งปีหลัง เมื่อประกอบกับ valuation ที่ถูก หนุนให้การลงทุนในเวียดนามมีความน่าสนใจอย่างยิ่งในช่วงเวลานี้ FINNOMENA Investment Team จึงแนะนำทยอยสะสมหุ้นเวียดนามเพื่อรับโอกาสสร้างผลตอบแทนที่ดี

สารบัญ

- โอกาสเกิดเศรษฐกิจถดถอยของสหรัฐฯ

- ตลาดหุ้นสหรัฐฯ: รอจังหวะสะสมเมื่อย่อ

- ตลาดหุ้นจีน: ฟื้นช้า แต่ยังน่าสนใจ

- ตลาดหุ้นเวียดนาม: สะสมต่อเนื่อง หลังทางการหนุนการเติบโตชัดเจน

- ตราสารหนี้ทั่วโลก : ลงทุนได้ต่อเนื่องหลังเงินเฟ้อผ่านจุดพีค

- REITs & SET Index

- FINNOMENA Portfolio Recommendation

Macro – This time may be different? หรือรอบนี้จะไม่เหมือนกับครั้งก่อน ๆ

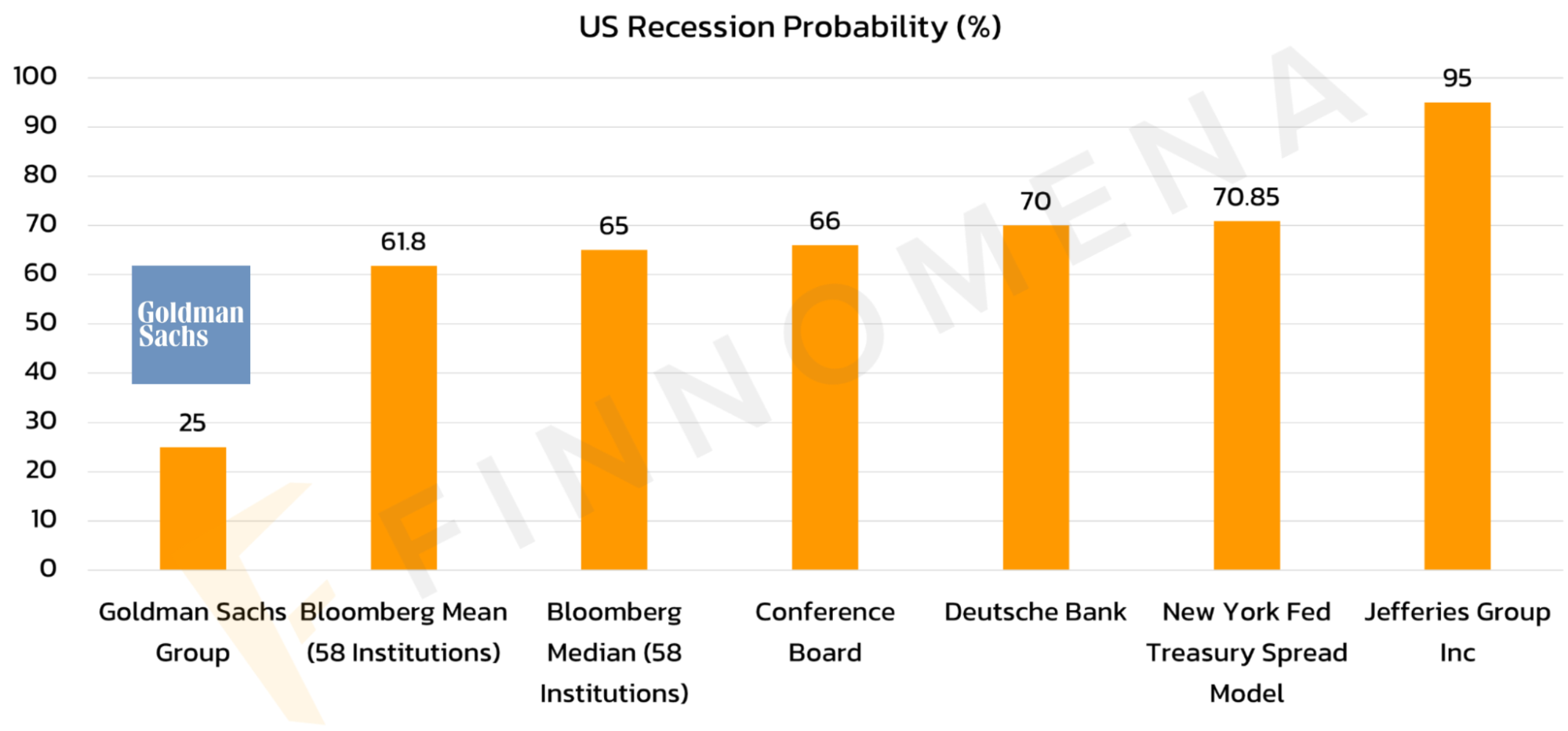

รูปที่ 1: โอกาสในการเกิดเศรษฐกิจถดถอยจากหน่วยงานต่าง ๆ | Source: FINNOMENA, Bloomberg as of 03/07/2023

นับตั้งแต่ต้นปีที่ผ่านมา คาดการณ์โอกาสเกิดเศรษฐกิจถดถอยในสหรัฐฯ จากทั้งภาคเอกชนและหน่วยงานด้านสถิติของรัฐบาลอย่างต่อเนื่อง โดยภาพรวมโอกาสเกิดเศรษฐกิจถดถอยของสหรัฐฯ ในช่วง 12 เดือนข้างหน้ายังอยู่ในระดับที่เกิน 50% แต่ Goldman Sachs มองว่าโอกาสเกิดเศรษฐกิจถดถอยมีเพียงแค่ 25% เท่านั้น ซึ่งมุมมองดังกล่าวถือว่าน่าพิจารณาเป็นอย่างยิ่ง เพราะมุมมองดังกล่าว ผ่านการวิเคราะห์และกำหนดมุมมองโดย Jan Hatzius (Chief Economist, Goldman Sachs) ผู้ที่ทำนายเศรษฐกิจถดถอยในช่วงปี 2008 ได้ถูกต้อง

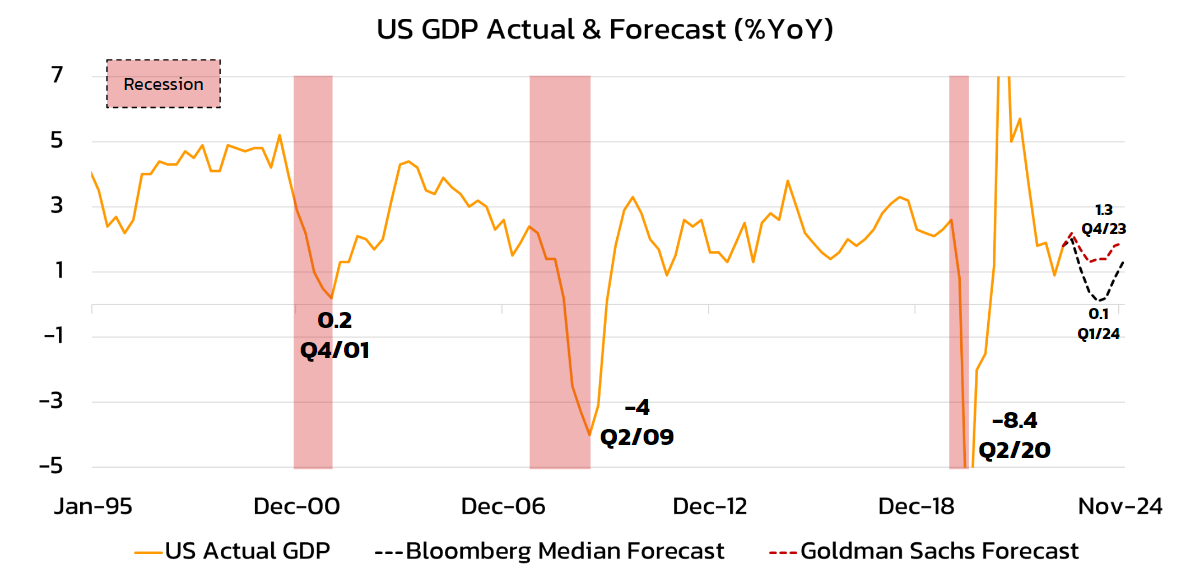

รูปที่ 2: การคาดการณ์การเติบโตของเศรษฐกิจสหรัฐฯ ของ Bloomberg และ Goldman Sachs | Source: FINNOMENA, Bloomberg as of 03/07/2023

โดยทาง Goldman Sachs มองว่าการเจริญเติบโตของเศรษฐกิจสหรัฐฯ จะปรับตัวลดลงไม่มาก และจะ Bottom Out เร็วกว่าเมื่อเทียบกับมุมมองของที่อื่น ๆ

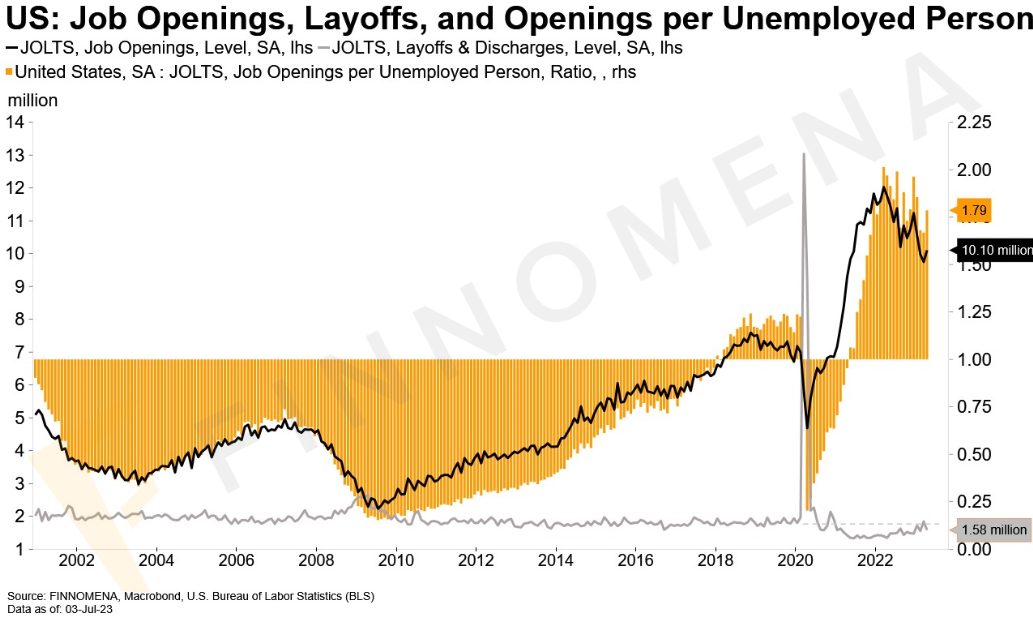

รูปที่ 3: จำนวนตำแหน่งงานที่เปิดใหม่และตำแหน่งงานที่เปิดใหม่เมื่อเทียบกับผู้ว่างงานของสหรัฐฯ | Source: FINNOMENA, Macrobond as of 03/07/2023

ตลาดแรงงานสหรัฐฯ ที่โดยรวมยังคงแข็งแกร่ง เมื่อพิจารณาจากตำแหน่งงานเปิดใหม่หรือ JOLTS ยังอยู่ในระดับสูงที่ 10.1 ล้านตำแหน่งและเมื่อนำมาเปรียบเทียบกับจำนวนผู้ว่างงานจะเห็นว่า มีตำแหน่งงานที่เปิดใหม่เมื่อเทียบกับผู้ว่างงานอยู่มากถึง 1.79 เท่า สูงที่สุดในรอบหลายปีที่ผ่านมา

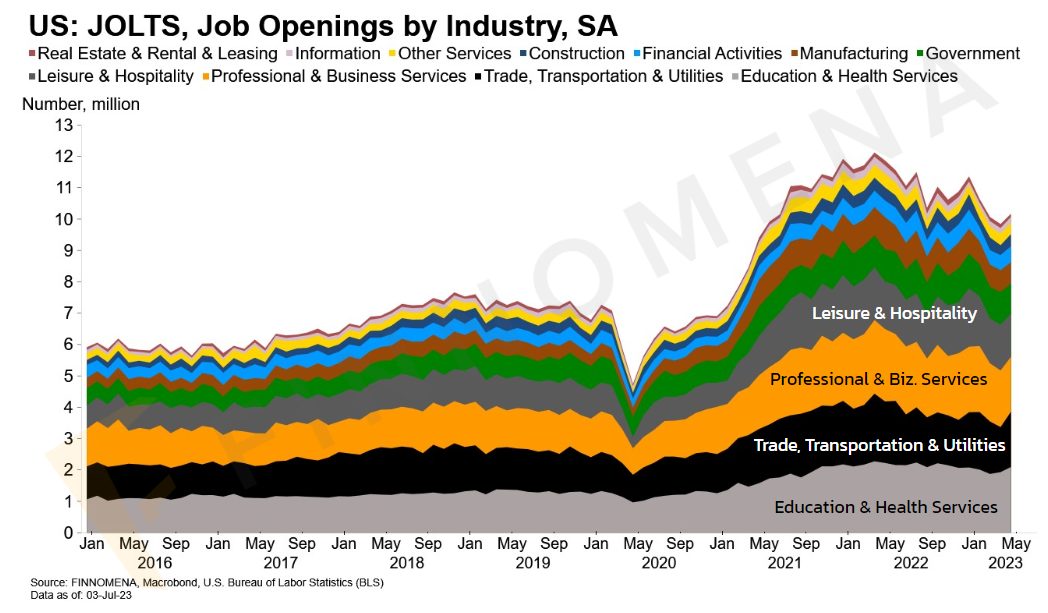

รูปที่ 4: จำนวนตำแหน่งงานที่เปิดใหม่แบ่งตามอุตสาหกรรมต่าง ๆ | Source: FINNOMENA, Macrobond as of 03/07/2023

เมื่อมาเจาะลงไปในรายละเอียดของอุตสาหกรรมที่มีการเปิดรับแรงงานมากสุดจะเป็นตำแหน่งในฝั่งของภาคบริการ เช่น การท่องเที่ยว, การศึกษา, การรักษาพยาบาล, การขนส่ง ซึ่งเป็นปัจจัยหลักในการชะลอการเกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯ

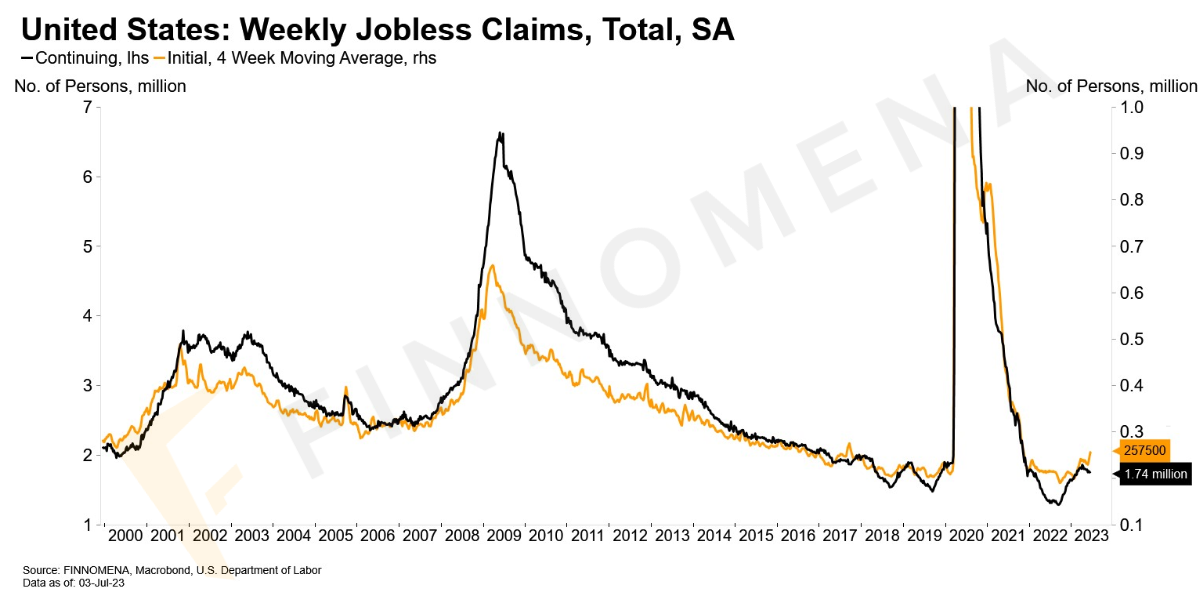

รูปที่ 5: จำนวนผู้มาขอรับสวัสดิการการว่างงานในสหรัฐฯ | Source: FINNOMENA, Bloomberg as of 03/07/2023

ตำแหน่งงานเปิดใหม่ที่ยังคงอยู่ในระดับสูง ส่งผลให้ผู้ที่มาขอรับสวัสดิการจ้างงานครั้งแรกและต่อเนื่องยังคงอยู่ในระดับที่ต่ำเมื่อเทียบกับช่วงก่อนหน้า เนื่องจากประชาชน ยังสามารถหางานใหม่ทำหลังจากลาออก หรือถูกปลดได้ง่าย

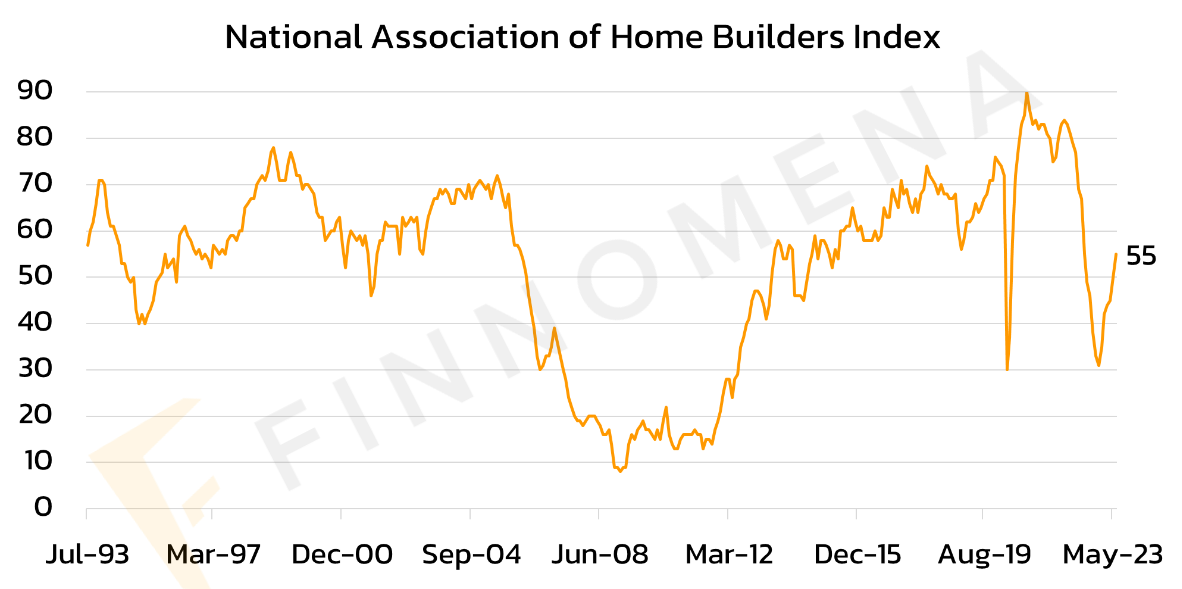

รูปที่ 6: ดัชนีความเชื่อมั่นของผู้สร้างบ้านในสหรัฐฯ (NAHB Index) | Source: FINNOMENA, Bloomberg as of 03/07/2023

ด้านตลาดบ้านของสหรัฐฯ ดัชนีความเชื่อมั่นผู้สร้างบ้าน (NAHB Index) ฟื้นตัวสู่ระดับ 55 จุด แสดงถึงแนวโน้มความเชื่อมั่นที่ฟื้นตัวอย่างรวดเร็ว หลังปรับตัวลงหนักในปี 2022 ที่ผ่านมาในช่วงที่ดอกเบี้ยเป็นขาขึ้น

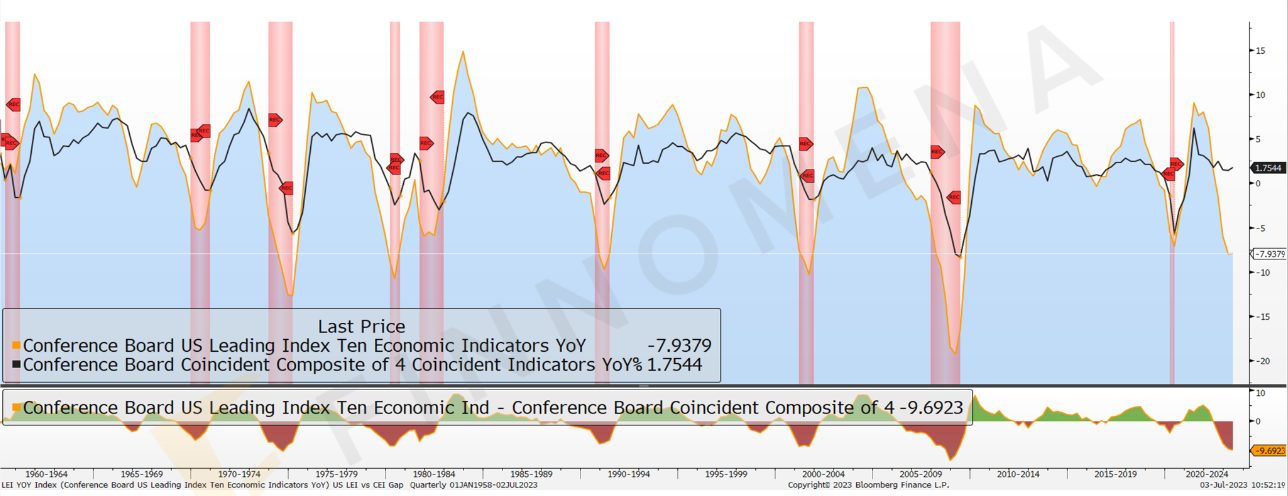

รูปที่ 7: The Conference Board Leading Economic Index® (LEI) และ The Conference Board Coincident Economic Index® (CEI) | Source: FINNOMENA, Bloomberg as of 03/07/2023

และเมื่อพิจารณาแนวโน้มเศรษฐกิจถดถอยด้วย The Conference Board Leading Economic Index® (LEI) ซึ่งเป็นดัชนีชี้นำเศรษฐกิจ คู่กับดัชนีพ้องเศรษฐกิจอย่าง The Conference Board Coincident Economic Index® (CEI) พบว่า จากสถิติแล้ว CEI มักจะเคลื่อนไหวตาม LEI 2-3 ไตรมาสต่อมา และเมื่อใดก็ตามที่ CEI หดตัวจะบ่งชี้ถึงการเข้าภาวะเศรษฐกิจถดถอย

อย่างไรก็ตาม ในเดือนพฤษภาคมที่ผ่านมา U.S. LEI ปรับตัวลงมาสู่ระดับ 106.7 หดตัว 0.7% YoY แต่ฝั่ง CEI เดือนพฤษภาคมปรับตัวเพิ่มขึ้นเล็กน้อย 0.2% สะท้อนถึงความเป็นไปได้ที่ความสัมพันธ์ระหว่าง LEI และ CEI ที่อาจเปลี่ยนแปลงไปในปัจจุบัน และสะท้อนถึงการยังไม่เข้าสู่ภาวะเศรษฐกิจถดถอยแม้ LEI จะเคลื่อนไหวในแดนลบมานานกว่า 6 เดือนตั้งแต่พฤศจิกายนปี 2022 แล้วก็ตาม

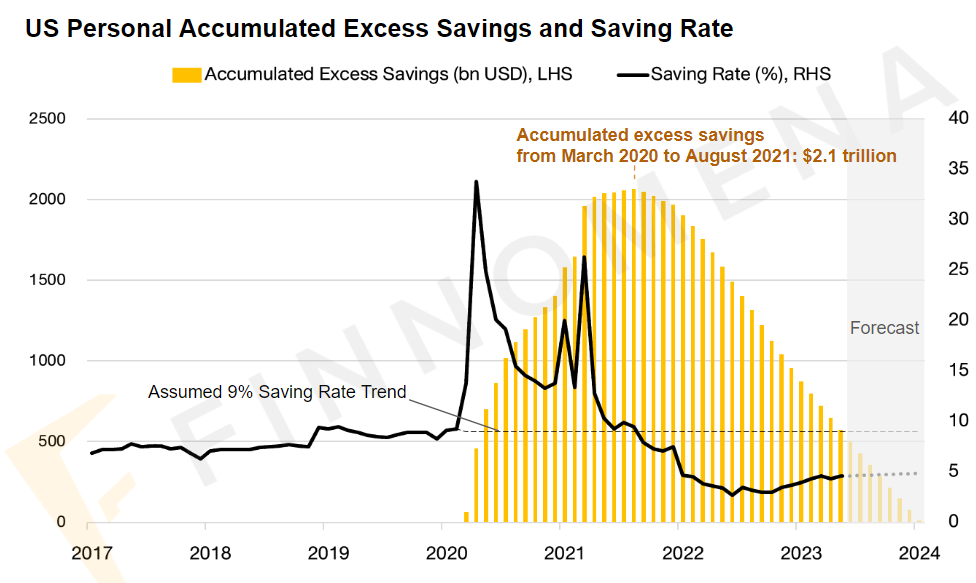

รูปที่ 8: อัตราการออมเงินและเงินออมส่วนเพิ่มของชาวสหรัฐฯ | Source: FINNOMENA, Bloomberg as of 03/07/2023

อีกปัจจัยที่ช่วยชะลอการเกิดเศรษฐกิจถดถอยในสหรัฐฯ ในปีนี้ คือ ประชาชนสหรัฐฯ ยังคงมีกำลังการใช้จ่ายที่สูง จากเงินออมส่วนเกินที่มีอยู่ (excess saving) ที่คงเหลือจากมาตรการกระตุ้นเศรษฐกิจจากวิกฤติ Covid-19 แต่มีการคาดการณ์ว่าจะลดลงเรื่อย ๆ และจะหมดลงในช่วงสิ้นปีนี้ ซึ่งอาจส่งผลให้การเกิดเศรษฐกิจถดถอยถูกเลื่อนออกไปหรือเกิด soft landing เป็นไปได้มากขึ้น

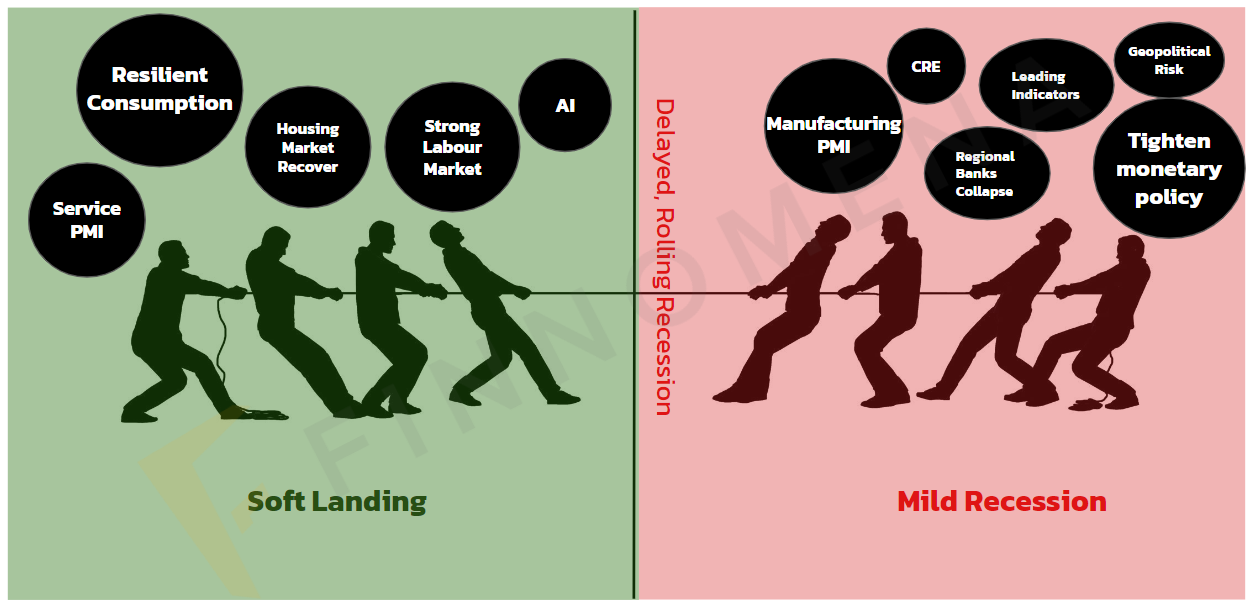

รูปที่ 9: ปัจจัยบวกและลบที่ส่งผลต่อเศรษฐกิจสหรัฐฯ | Source: FINNOMENA as of 03/07/2023

ในภาพรวมเศรษฐกิจสหรัฐฯ พึ่งพาภาคการบริโภคเป็นหลัก ซึ่งยังคงได้รับแรงหนุนจากตลาดแรงงาน โดยเฉพาะในฝั่งภาคบริการ รวมถึง excess saving ที่ยังไม่หมด และตลาดบ้านมีแนวโน้มฟื้นตัวขึ้นมาได้เร็ว หลังชะลอหนักในช่วงดอกเบี้ยขาขึ้น ส่วนปัจจัยกดดันหลัก ๆ ยังเป็นอัตราดอกเบี้ยที่ยังคงอยู่ในระดับสูง ภาคการผลิตที่มองจาก Manufacturing PMI ยังคงไม่ฟื้น และ Leading Indicator ยังชี้ว่าจะเข้าสู่ภาวะเศรษฏิจถดถอย FINNOMENA Investment Team มองว่าเศรษฐกิจสหรัฐฯ ยังมีแนวโน้มชะลอตัว แต่โอกาสเกิดเศรษฐกิจถดถอยในปีนี้ลดลง ซึ่งอาจจะชะลอตัวแบบ Soft Landing หรือเกิดเศรษฐกิจถดถอยในช่วงต้นปีหน้าแทน

ตลาดหุ้นสหรัฐฯ: รอจังหวะสะสมเมื่อย่อ

รูปที่ 10: ผลการดำเนินงานของดัชนี S&P 500 หลัง Fed หยุดขึ้นดอกเบี้ย | Source: FINNOMENA, Bloomberg as of 03/07/2023

ดัชนี S&P 500 ตลาดหุ้นสหรัฐฯ สร้างผลตอบแทนได้ 16% ในครึ่งปีแรก จากความแข็งแกร่งของตลาดแรงงาน ตลาดบ้านที่กลับมาฟื้นตัวขึ้น และทิศทางการดำเนินนโยบายของธนาคารกลางสหรัฐฯ (Fed) ที่เข้มงวดน้อยลงตั้งแต่ต้นปีที่ผ่านมา เมื่อเราย้อนกลับไปดูผลตอบแทนของตลาดหุ้นสหรัฐฯ หลังจาก Fed หยุดขึ้นดอกเบี้ยโดยเฉลี่ยแล้วดัชนี S&P 500 จะให้ผลตอบแทนเฉลี่ย 23.7%

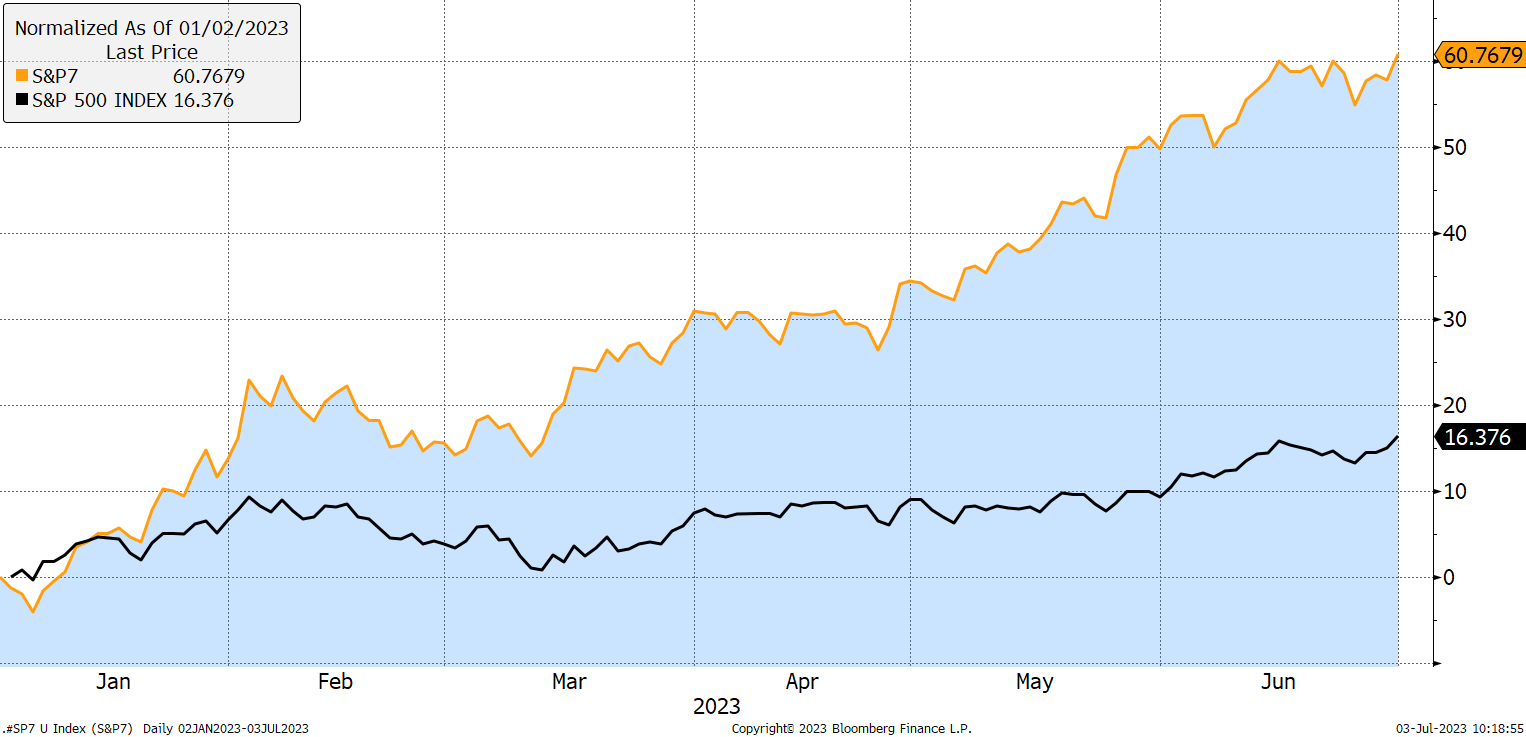

รูปที่ 11: ผลตอบแทนของดัชนี S&P 500 เทียบกับหุ้นเทคโนโลยีสหรัฐขนาดใหญ่ 7 ตัวแรก | Source: FINNOMENA, Bloomberg as of 03/07/2023

นอกจากนั้นกระแส Generative AI ที่ถูกคาดว่าจะเพิ่ม Productivity และผลประกอบการบริษัทต่าง ๆ ได้เป็นจำนวนนมากยังหนุนให้หุ้นเทคโนโลยีขนาดใหญ่ 7 ตัวในดัชนี S&P 500 ปรับตัวขึ้น 60% เทียบดัชนีที่ปรับตัวขึ้นเพียง 16% สะท้อนมุมมองของนักลงทุนที่ให้น้ำหนักกับผลประกอบการในอนาคตของหุ้นกลุ่มนี้มากเกินไป ทำให้อาจเกิดความผันผวนได้ในระยะสั้น

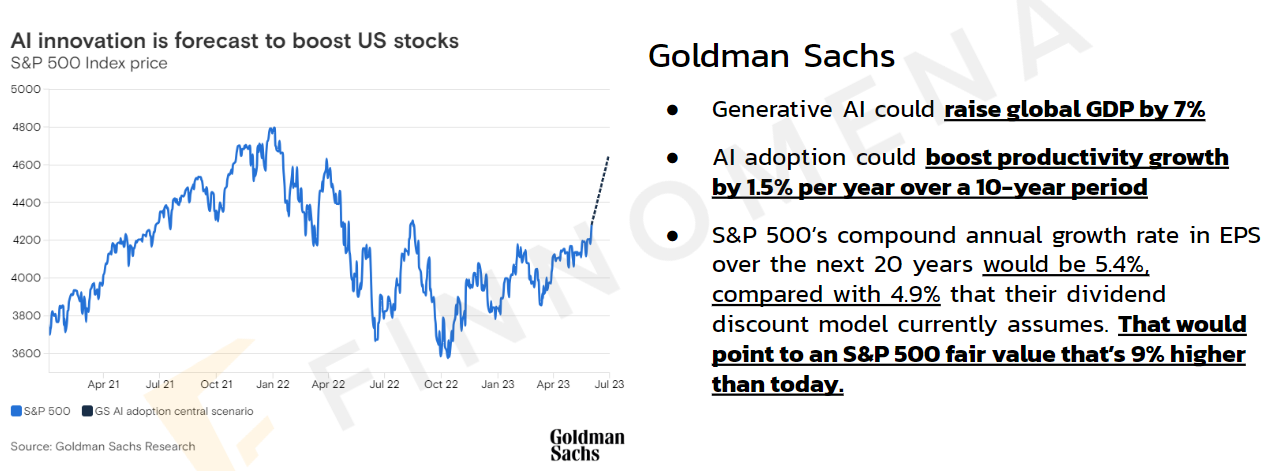

รูปที่ 12: ผลกระทบเชิงบวกต่อ GDP โลกจากการใช้ Generative AI | Source: FINNOMENA, Goldman Sachs as of 03/07/2023

แต่ในระยะยาวนั้น Goldman Sachs ประเมินผลกระทบจากการเข้ามาของเทคโนโลยี Generative AI ที่สามารถช่วยเพิ่มผลิตภาพในการทำงานและผลักดันให้ GDP โลกเติบโตได้ถึง 7% อีกทั้งสร้างการเติบโตของกำไรต่อหุ้นในดัชนี S&P 500 ให้เพิ่มจาก 4.9% ต่อปีเป็น 5.4% ต่อปีในช่วง 20 ปีข้างหน้า

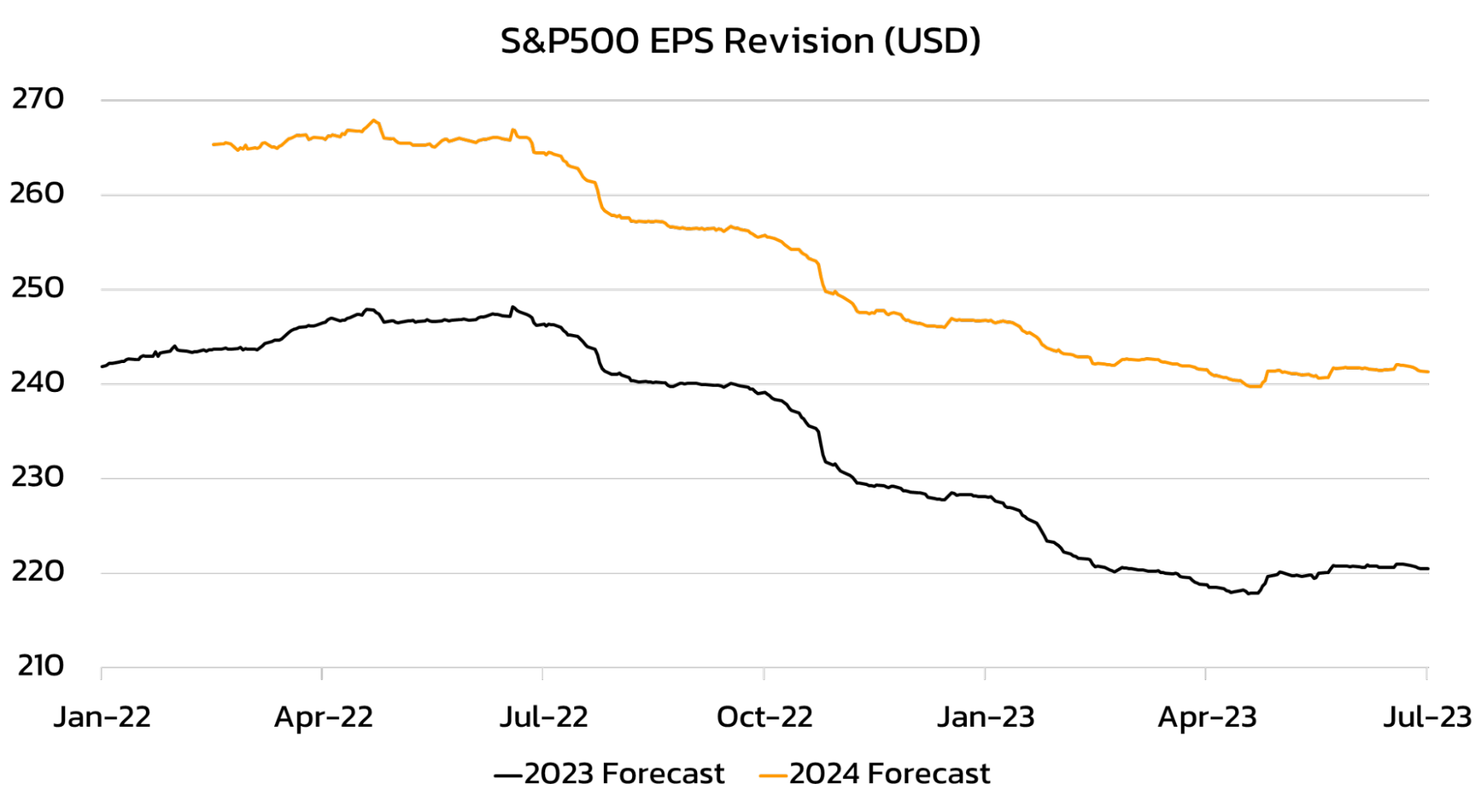

รูปที่ 13: S&P 500 EPS Revision | Source: FINNOMENA, Bloomberg as of 03/07/2023

ด้านผลประกอบการของบริษัทจดทะเบียน นักวิเคราะห์ยังคงมีมุมมองว่าปี 2024 จะยังสามารถเติบโตได้ 10% YoY สอดคล้องกับการปรับคาดการณ์กำไรปี 2023 ที่ฟื้นตัวขึ้นเล็กน้อย 1.2% สะท้อนมุมมองเชิงบวกมากขึ้นต่อผลประกอบการว่าอาจผ่านจุดต่ำที่สุดไปแล้ว

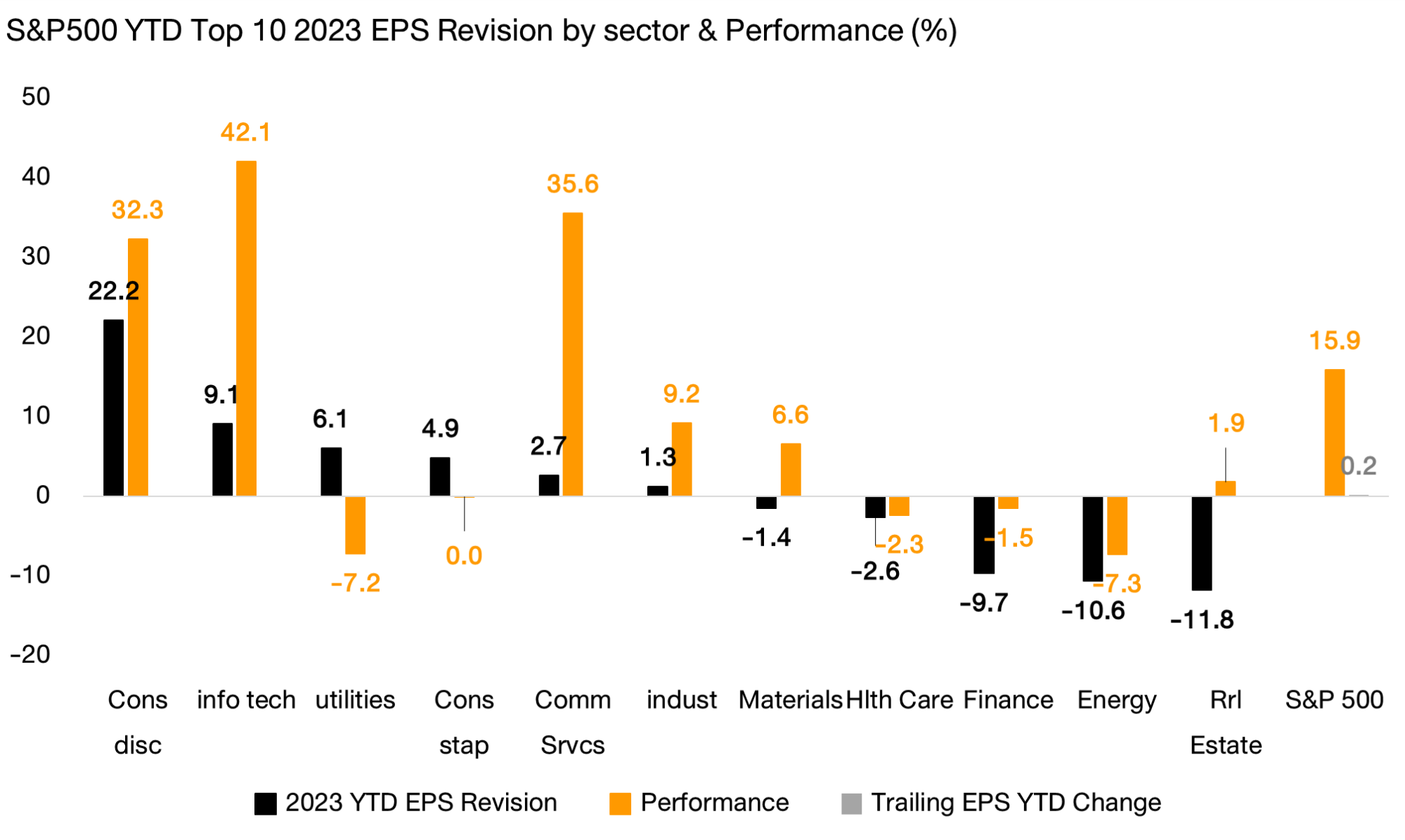

รูปที่ 14: ประมาณการกำไรต่อหุ้นและผลตอบแทน YTD ของดัชนี S&P 500 แยกราย sector | Source: FINNOMENA, Bloomberg as of 03/07/2023

โดยการปรับคาดการณ์กำไรต่อหุ้นในแต่ละ sector พบว่ากลุ่มที่เป็นผู้นำในการถูกปรับคาดการณ์ขึ้น คือ กลุ่มสินค้าฟุ่มเฟือย กลุ่มเทคโนโลยี ที่ราคาปรับตัวขึ้นไปสูงกว่า 30% ในปีนี้ ด้านกลุ่มบริการการสื่อสารถูกปรับประมาณการกำไรเพิ่มเพียงเล็กน้อย แต่ราคาปรับตัวขึ้นไปสูงเช่นกัน เมื่อเทียบกับดัชนี S&P ที่ตั้งแต่ต้นปีมีกำไรต่อหุ้นเติบโตที่ 0.6% บ่งชี้ถึงความคาดหวังที่สูงในกลุ่มดังกล่าว

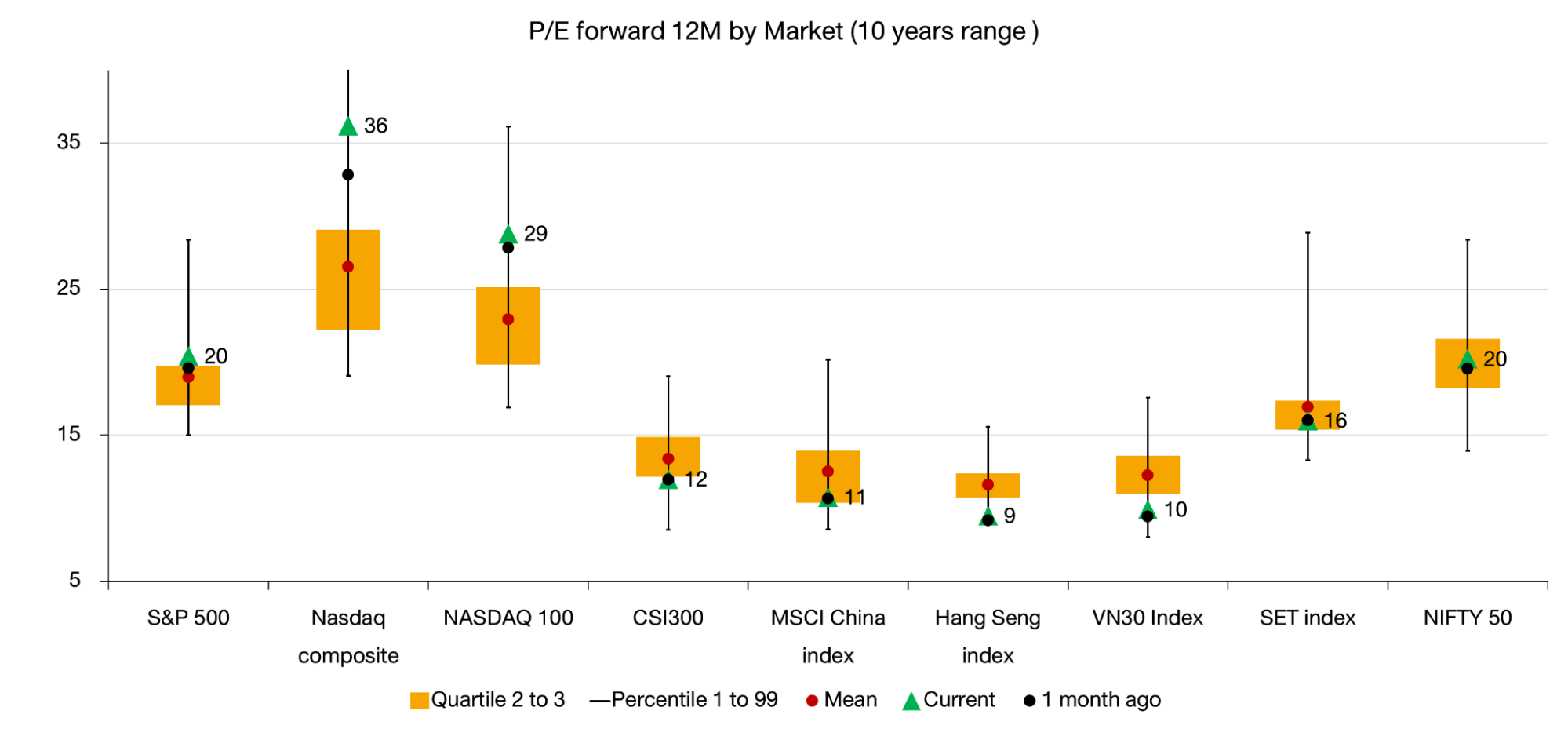

รูปที่ 15: 12M Forward PE ในแต่ละดัชนีหลัก | Source: FINNOMENA, Bloomberg as of 03/07/2023

ด้าน valuation ของดัชนีหุ้นสหรัฐฯ ทั้ง S&P 500 และ Nasdaq อยู่ในระดับที่ค่อนข้างแพงเมื่อเทียบกับช่วง 10 ปีที่ผ่านมา โดย S&P 500 ซื้อขายกันที่ PE 20x ใกล้เคียงกับเดือนที่ผ่านมา และ Nasdaq ซื้อขายที่ 36x และ PE ปรับตัวขึ้นจากเดือนที่ผ่านมาที่ระดับ 32x

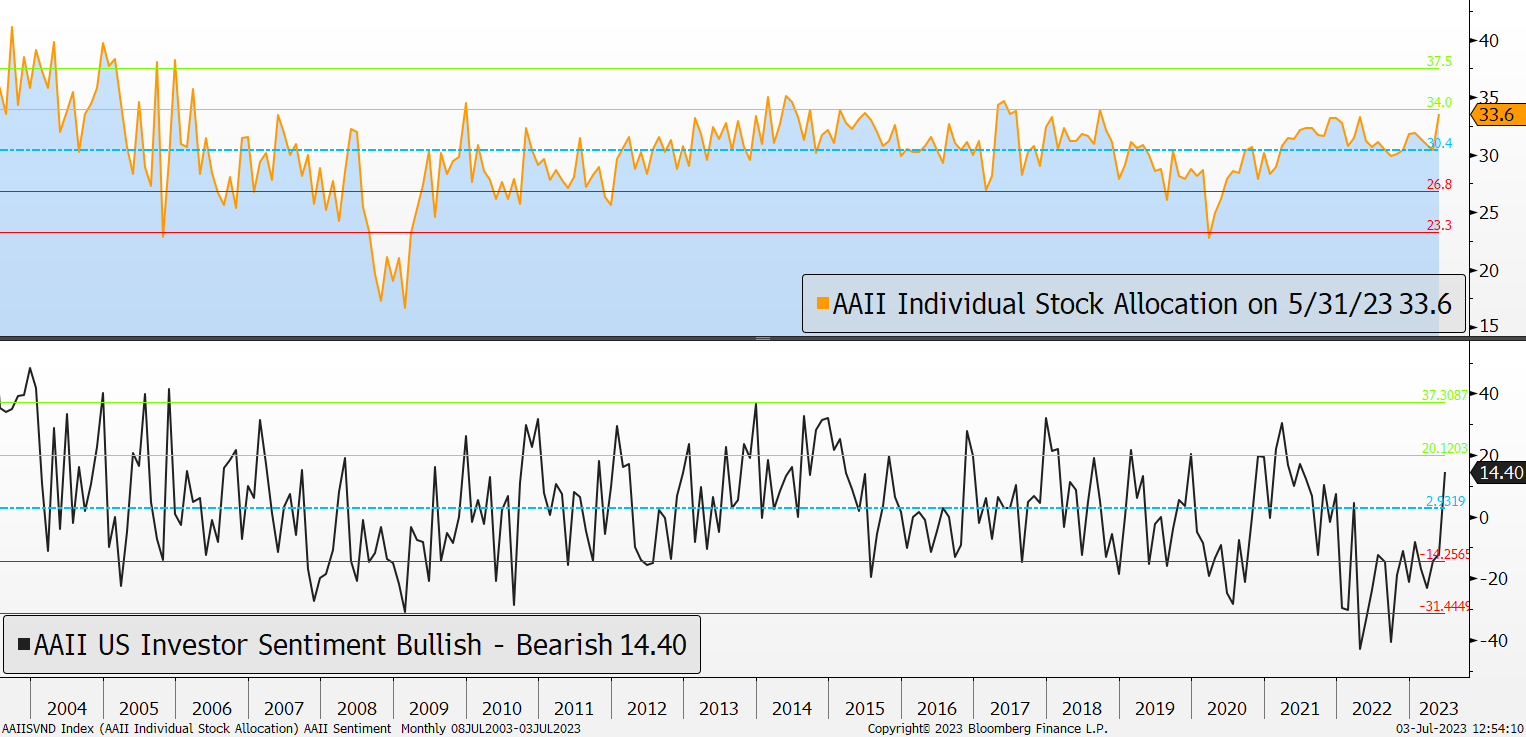

รูปที่ 16: AAII investor allocation และ sentiment | Source: FINNOMENA, Bloomberg as of 03/07/2023

ด้านผลสำรวจของ American Association of Individual Investors ที่สำรวจมุมมองของนักลงทุนรายย่อยในอีก 6 เดือนข้างหน้า ทั้งเชิง sentiment และสัดส่วนการลงทุน พบว่านักลงทุนรายย่อยมีมุมมองที่เป็นบวกต่อสภาวะการลงทุนมากขึ้น อีกทั้งเพิ่มสัดส่วนการลงทุนเพิ่มขึ้นเล็กน้อยมาอยู่ที่ 33.6% ของพอร์ต

FINNOMENA Investment Team ลดมุมมองเชิงลบต่อแนวโน้มการเกิดภาวะเศรษฐกิจถดถอยในปีนี้ลง และแรงหนุนจาก Generative AI เป็นปัจจัยเชิงบวกต่อประมาณการกำไรของบริษัทจดทะเบียนในระยะยาว แต่ในระยะสั้นตลาดได้ตอบสนองต่อปัจจัยบวกไปมากแล้ว จึงรอจังหวะสะสมกองทุนหุ้นสหรัฐเมื่อมี valuation ที่เหมาะสม

ตลาดหุ้นจีน: ฟื้นช้า แต่ยังน่าสนใจ

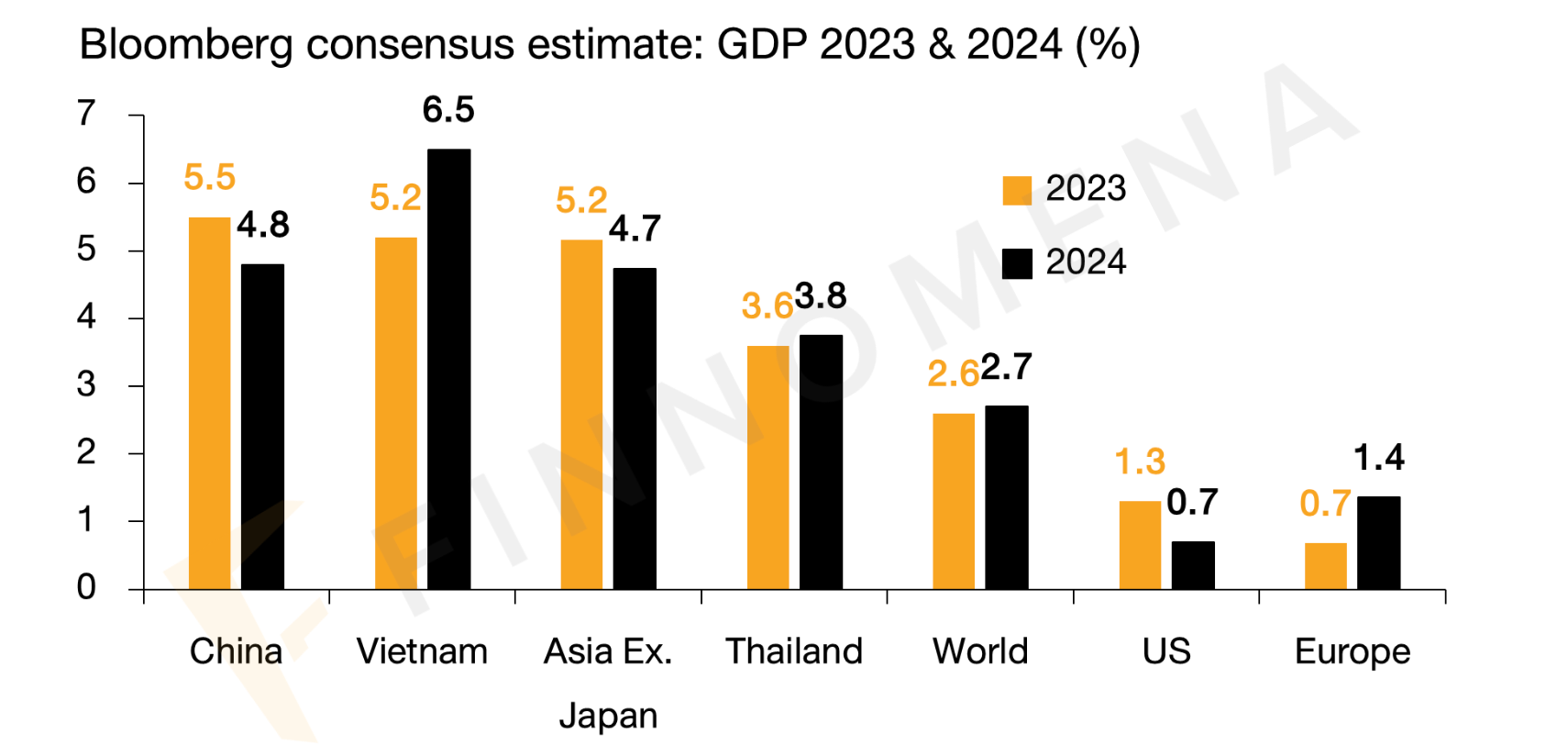

รูปที่ 17: ประมาณการ GDP โดย Bloomberg Consensus | Source: FINNOMENA, Bloomberg as of 19/06/2023

การขาดนโยบายการคลังที่กระตุ้นความเชื่อมั่นของผู้บริโภคจีนกดดันการฟื้นตัวของเศรษฐกิจจีน อย่างไรก็ตาม การขยายตัวของเศรษฐกิจจีนยังอยู่ในระดับที่เหนือกว่าค่าเฉลี่ยทั่วโลก โดย Bloomberg Consensus ประมาณการว่า GDP จีนจะเติบโต 5.5% ในปี 2023 และชะลอตัวลงเหลือโต 4.8% ในปี 2024

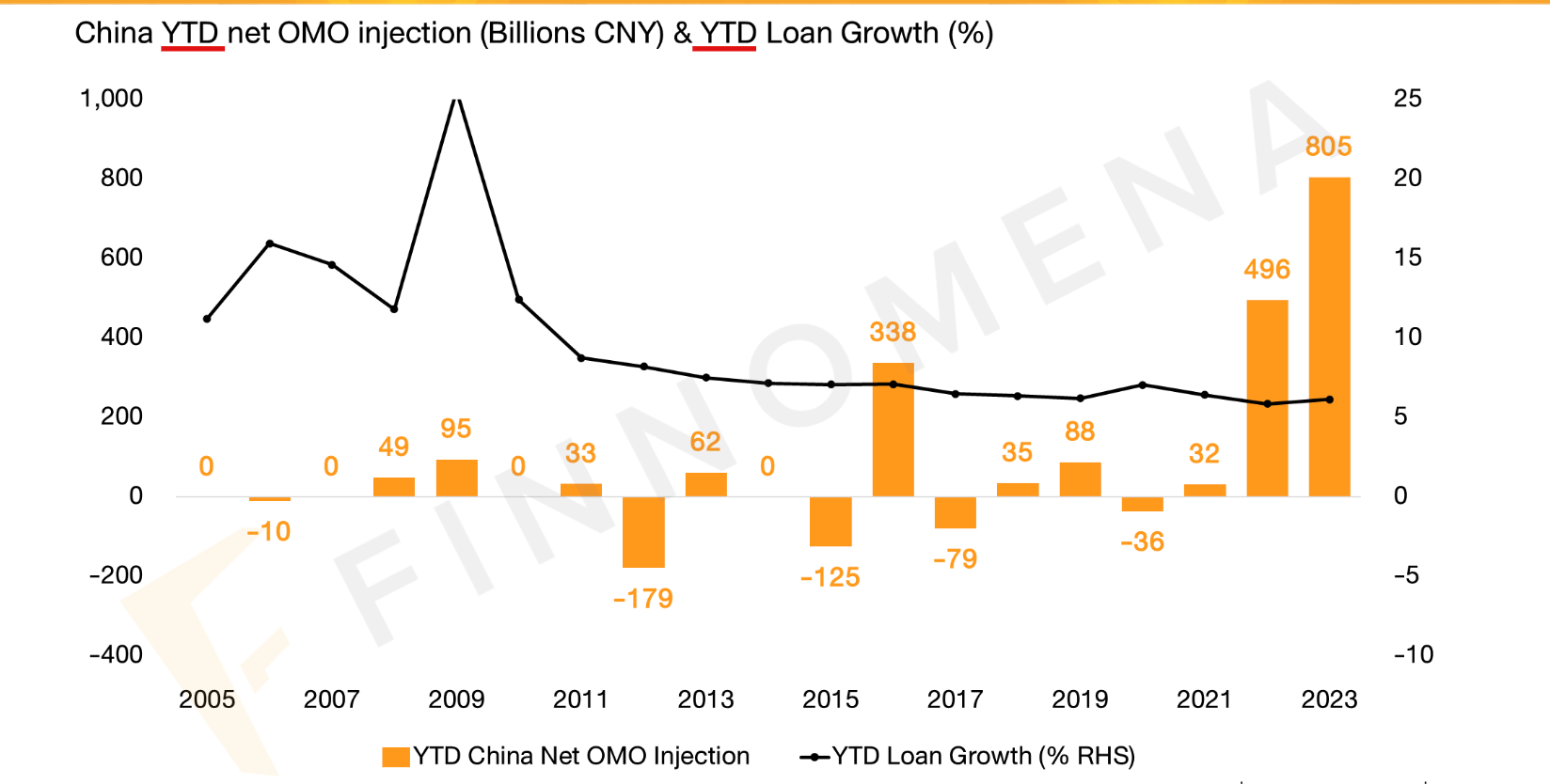

รูปที่ 18: เปรียบเทียบปริมาณการเสริมสภาพคล่องของธนาคารกลางจีนกับการเติบโตของสินเชื่อ | Source: FINNOMENA, Bloomberg as of 19/06/2023

นับตั้งแต่ต้นปีที่ผ่านมา ธนาคารกลางจีนได้เสริมสภาพคล่องเข้าสู่ระบบผ่าน Open Market Operation (OMO) รวม 850 พันล้านหยวนสูงสุดเป็นประวัติการณ์เมื่อเทียบกับช่วงเวลาเดียวกัน สอดคล้องกับการแต่งตั้ง Pan Gongsheng ผู้ว่าแบงก์ชาติจีนคนใหม่ที่คุ้นเคยกับสหรัฐฯ แทน Yi Gang เป็นการส่งสัญญาณจากพรรคคอมมิวนิสต์จีนว่าต้องการสร้างความต่อเนื่องมากกว่าความเปลี่ยนแปลง โดยเฉพาะอย่างยิ่งด้านความสัมพันธ์ที่ดีกับนานาชาติมากขึ้น หนุนให้เศรษฐกิจยังมีโอกาสขยายตัวแต่ในระดับที่ช้าลง แม้จะยังขาดนโยบายการคลังเพื่อกระตุ้นเศรษฐกิจก็ตาม

รูปที่ 19: Earning Yield Gap ของดัชนี CSI 300 และ MSCI China | Source: FINNOMENA, Bloomberg as of 19/06/2023

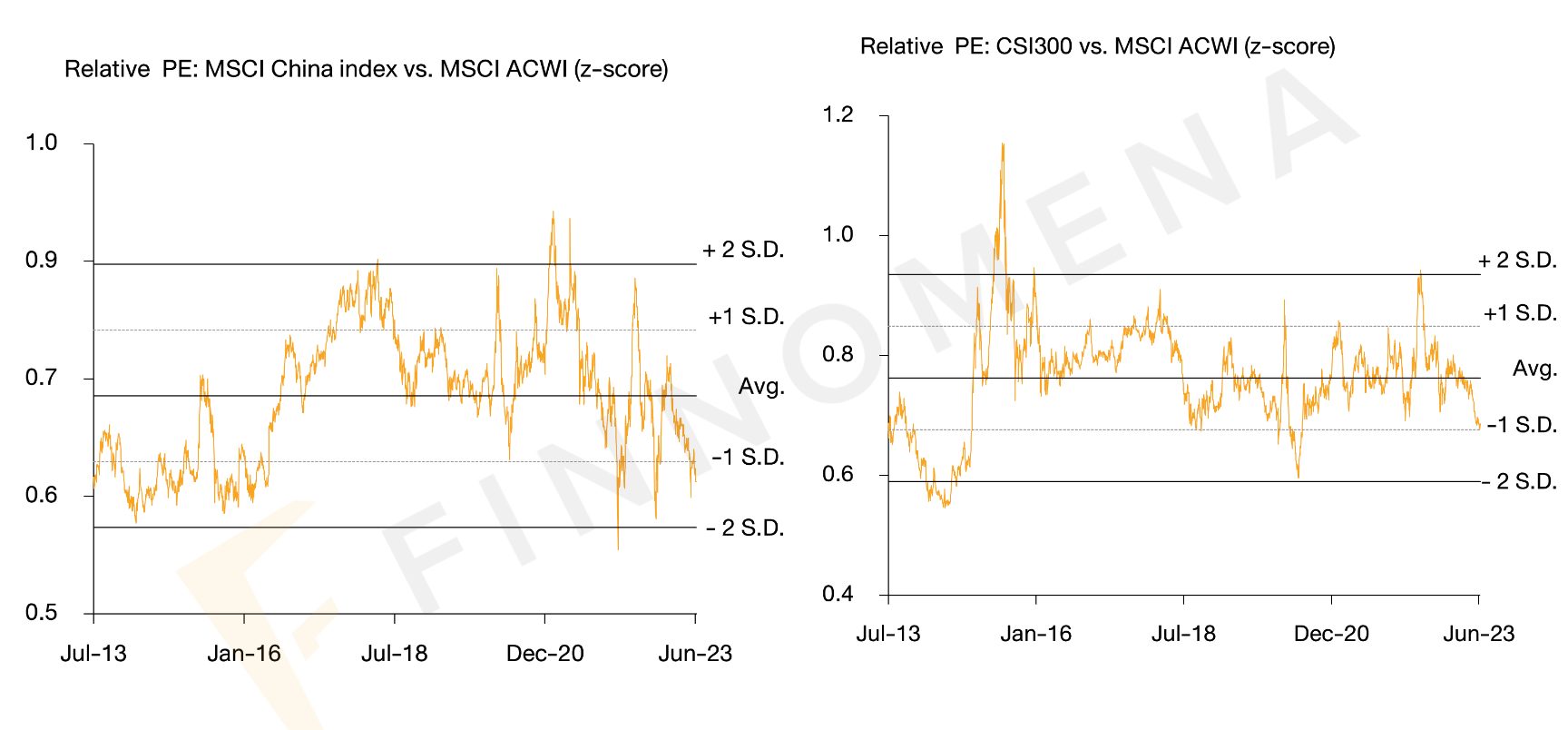

เมื่อพิจารณา Valuation ในแง่ของ Earning Yield Gap ของดัชนี CSI 300 และ MSCI China ที่ 4.55% และ 5.86% ตามลำดับ และเมื่อดูในแง่ Relative PE กับดัชนีหุ้นโลกของดัชนี MSCI China และ CSI 300 อยู่ที่ระดับใกล้เคียง -1 S.D. และดัชนี Hang Seng ปรับตัวลงมาอยู่ที่ระดับใกล้เคียง -2.5 S.D. ทำให้มีความปลอดภัยในการลงทุนที่ระดับนี้เพิ่มขึ้น

รูปที่ 20: CSI 300 & MSCI China & Index Relative PE to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 19/06/2023

FINNOMENA Investment Team ยังมีมุมมองเชิงบวกต่อตลาดหุ้นจีน แม้ว่าแนวโน้มเศรษฐกิจจะยังชะลอตัวลง รวมถึงการบริโภคในประเทศที่ยังไม่ฟื้นตัวเต็มที่ แต่ด้วย valuation ที่กลับมาอยู่ในโซนถูกมาก และคาดว่าจะมีมาตรการกระตุ้นเศรษฐกิจจากทางการออกมาหลังจากนี้ จึงแนะนำทยอยสะสม กองทุน K-CHINA-A(A)

ตลาดหุ้นเวียดนาม: สะสมต่อเนื่อง หลังทางการหนุนการเติบโตชัดเจน

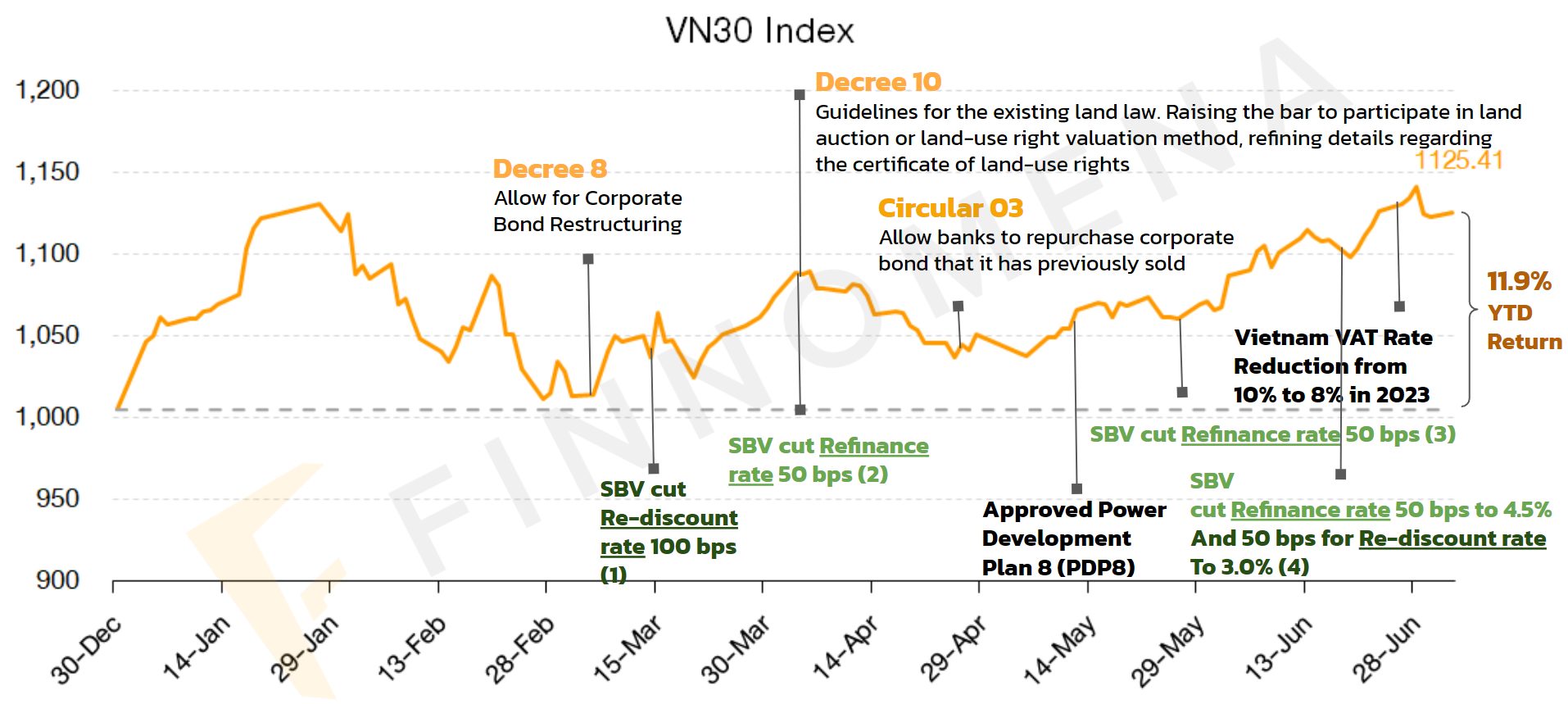

รูปที่ 21: Timeline การกระตุ้นเศรษฐกิจเวียดนามในช่วงครึ่งปีแรก 2023 | Source: FINNOMENA, Bloomberg as of 03/07/2023

แรงกดดันด้านสภาพคล่องในตลาดหุ้นกู้ของเวียดนามเป็นปัจจัยกดดันให้ตลาดหุ้นเวียดนามปรับตัวลงในปีที่ผ่านมา แต่เมื่อย้อนกลับไปในเดือนมีนาคม รัฐบาลได้ออกพระราชกฤษฎีกา 8/65 เพื่ออนุญาตให้หุ้นกู้ที่ครบกำหนดอายุสามารถเลื่อนชำระคืนเงินต้นออกไปได้ถึงสองปี ส่งผลให้แรงกดดันในตลาดหุ้นลดลงเนื่องจากบริษัทพัฒนาอสังหาฯ ที่ขาดสภาพคล่องยังสามารถดำเนินธุรกิจได้ต่อ

อีกทั้งธนาคารกลางเวียดนามได้สนับสนุนนโยบายการคลังผ่านการลดดอกเบี้ยถึง 4 ครั้งภายในครึ่งปี ทำให้ดอกเบี้ยนโยบายประเภท Refinance ลงมาอยู่ที่ระดับ 4.5% จาก 6.0%, Re-discount Rate ลงมาอยู่ที่ระดับ 3.0% จาก 5.5% และ Overnight Interbank Rate ลงมาอยู่ที่ระดับ 5.0% จาก 7.0% ตั้งแต่ต้นปีที่ผ่านมา อีกทั้งยังปรับลด VAT หรือภาษีมูลค่าเพิ่มจาก 10% เหลือ 8% ตั้งแต่ช่วงเดือนกรกฎาคมจนถึงสิ้นปีนี้ เพื่อสนับสนุนธุรกิจท่ามกลางแนวโน้มเศรษฐกิจโลกที่ไม่แน่นอน ช่วยกระตุ้นการเติบโต การบริโภค และเพิ่มสภาพคล่องที่เป็นแรงกดดันในตลาดเวียดนามให้บรรลุเป้าหมายการเติบโตของเศรษฐกิจที่ระดับ 5.0% ถึง 6.0 % ในปีนี้

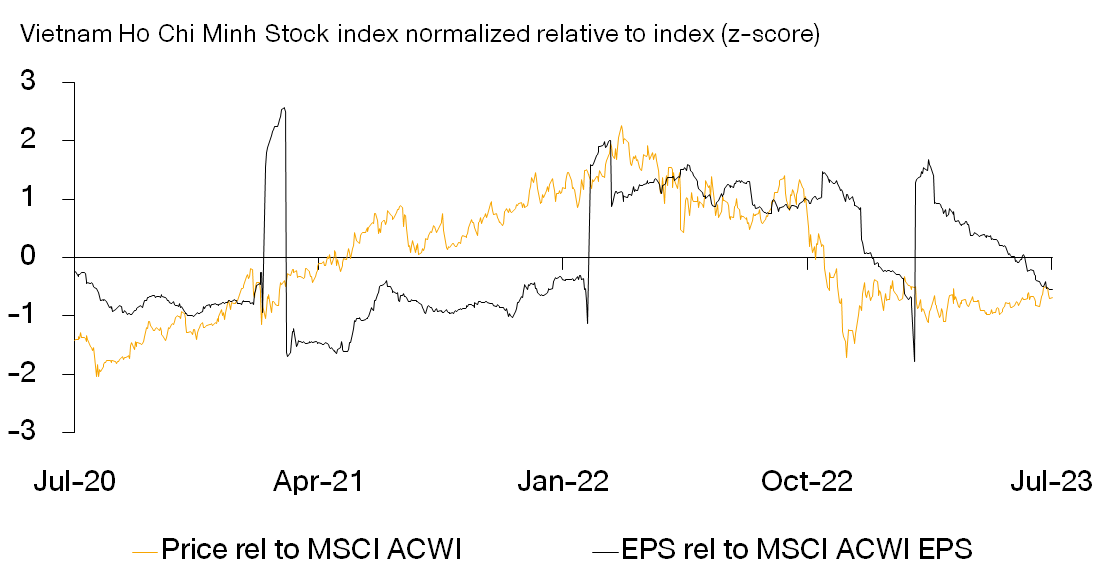

รูปที่ 22: เปรียบเทียบราคาและกำไรต่อหุ้นของ VN Index และ MSCI ACWI | Source: FINNOMENA, Bloomberg as of 03/07/2023

ด้านการประมาณการกำไรต่อหุ้นมีการปรับตัวฟื้นขึ้นมาเล็กน้อย แต่ราคาในตลาดยังไม่ตอบรับ และยังอ่อนแอเมื่อเทียบกับหุ้นโลก FINNOMENA Investment Team มองว่า EPS น่าจะ bottom แล้วในช่วง Q1/23 ที่ผ่านมา และมีโอกาสฟื้นตัวจากการการบริโภคภายในประเทศและการท่องเที่ยวที่ฟื้นตัวขึ้น

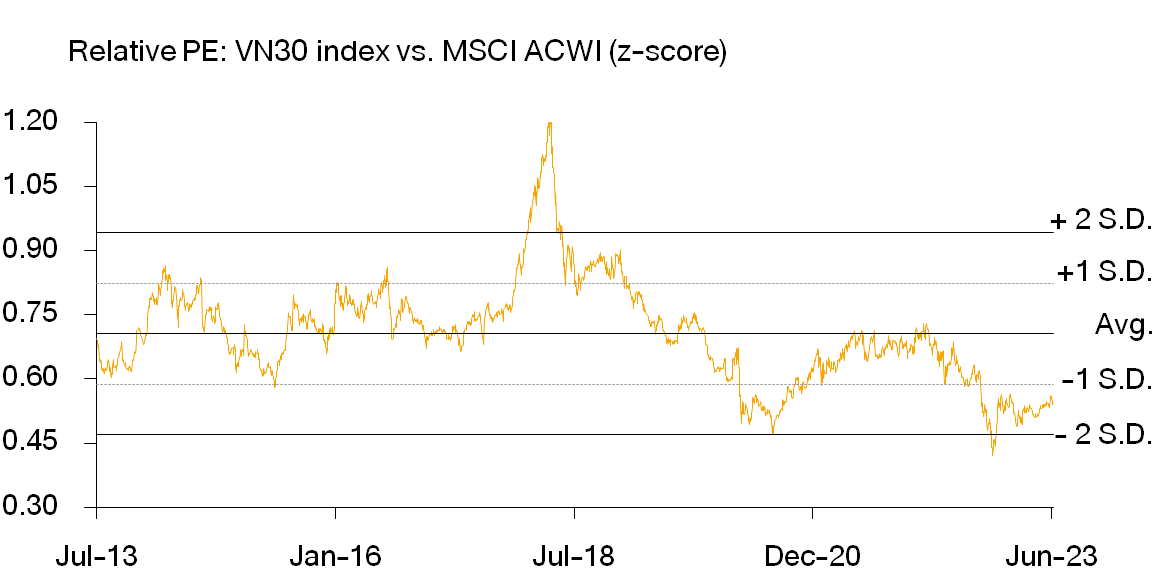

รูปที่ 23: Relative PE ของดัชนี VN30 เทียบกับดัชนี MSCI ACWI | Source: FINNOMENA, Bloomberg as of 03/07/2023

ด้าน valuation ของตลาดหุ้นเวียดนามมีการปรับตัวขึ้นจากช่วงที่ต้นปี สะท้อนแรงจูงใจที่ดีสำหรับนักลงทุนรายย่อยในเวียดนามให้เริ่มกลับมาให้ความสนใจลงทุนมากขึ้น ซึ่งการที่อยู่ในระดับ -1.5 S.D. เมื่อเทียบกับหุ้นโลก ยังเป็นระดับที่น่าสนใจ

FINNOMENA Investment Team แนะนำลงทุนในหุ้นเวียดนามผ่านกองทุน PRINCIPAL VNEQ-A แม้ช่วงที่ผ่านมาภาคการผลิตและส่งออกของเวียดนามยังคงชะลอตัว แต่เวียดนามมีมาตรการกระตุ้นเศรษฐกิจที่ชัดเจน สร้างความมั่นใจต่อนักลงทุน อีกทั้งความกังวลต่อปัญหาอสังหาฯ ได้คลี่คลายลง คาดการณ์การเติบโตเศรษฐกิจเวียดนามยังอยู่ในระดับสูงเหนือประเทศอื่นในระยะยาว ทำให้มองว่าตลาดตอบรับปัจจัยลบไปมากระดับหนึ่งแล้ว และ valuation ที่อยู่ในระดับถูกมาก (deep value) เพิ่มความปลอดภัยต่อการลงทุนในหุ้นเวียดนาม

ตราสารหนี้ทั่วโลก: ลงทุนได้ต่อเนื่องหลังเงินเฟ้อผ่านจุดพีค

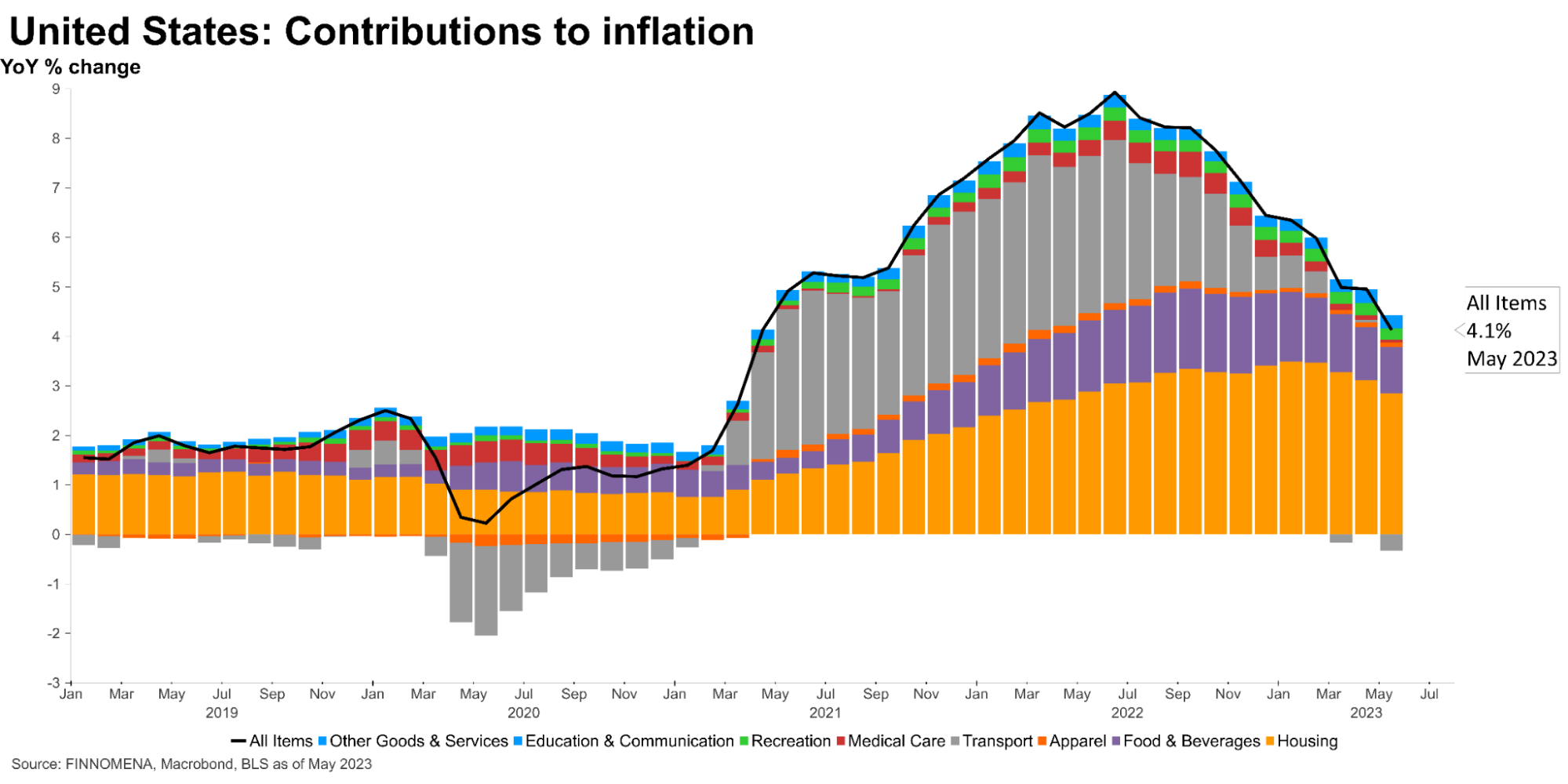

รูปที่ 24: เงินเฟ้อสหรัฐฯ แบ่งตามหมวดหมู่ (YoY% Change) | Source: FINNOMENA, Bloomberg as of 19/06/2023

หลังจากที่ตราสารหนี้โลกเผชิญแรงกดดันในปีที่ผ่านมาจากการที่ Fed ขึ้นดอกเบี้ยอย่างต่อเนื่อง แต่ตัวเลขเงินเฟ้อสหรัฐฯ เดือนพฤษภาคม ในระดับ 4% ต่ำที่สุดนับตั้งแต่เดือนมีนาคม 2021 หนุนให้ตลาดคาดว่า Fed จะหยุดขึ้นดอกเบี้ย และเป็นไปตามคาดในวันถัดมา (15 มิถุนายน) FOMC มีมติเอกฉันท์หยุดขึ้นดอกเบี้ยชั่วคราว โดยคงอัตราดอกเบี้ยไว้ที่ 5-5.25% แต่ได้ส่งสัญญาณว่าจะมีการขึ้นดอกเบี้ยอีก 0.50% ภายในสิ้นปีนี้

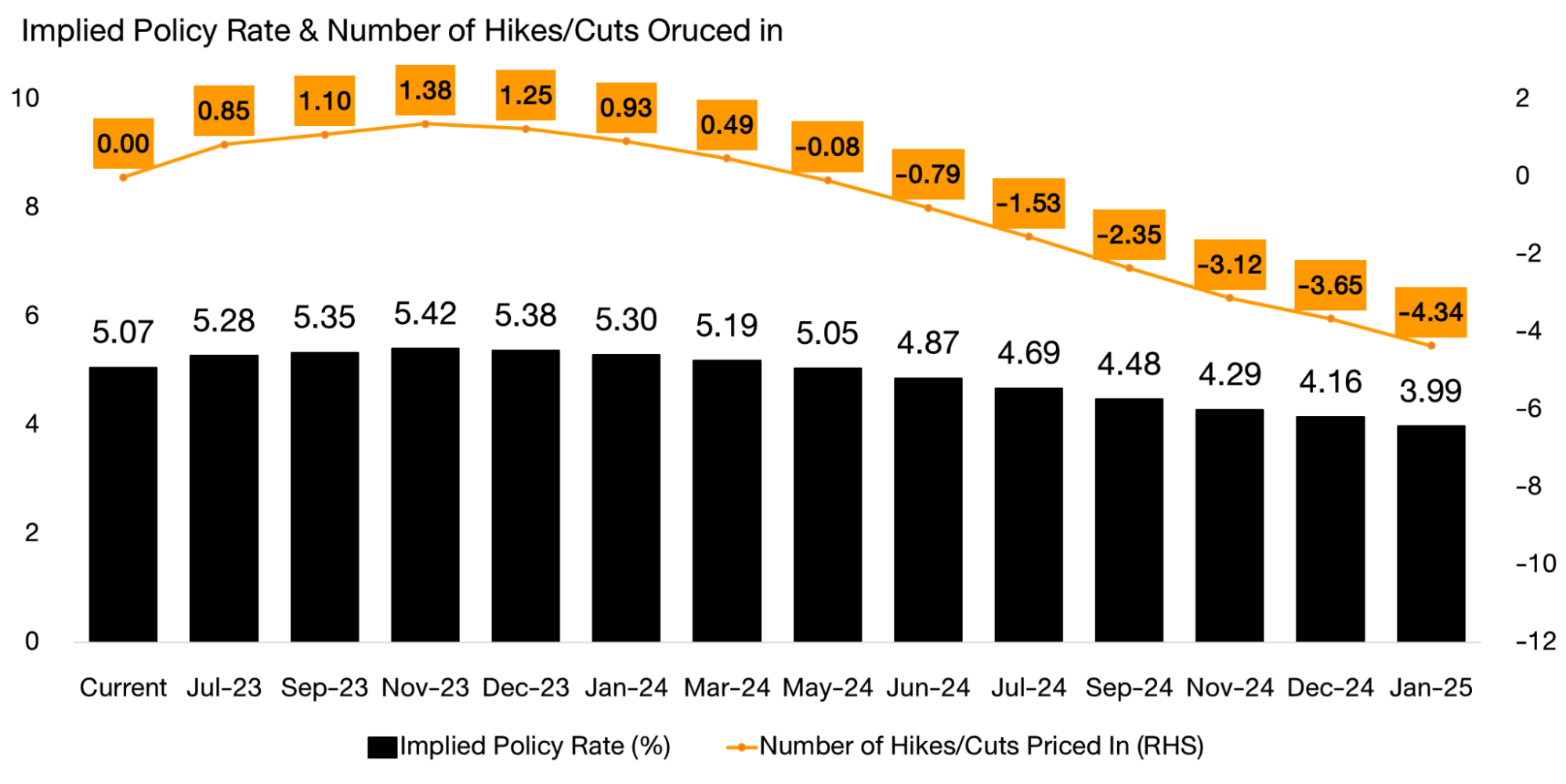

รูปที่ 25: คาดการณ์อัตราดอกเบี้ยนโยบายของเฟด | Source: FINNOMENA, Bloomberg as of 19/06/2023

เงินเฟ้อที่ผ่านจุดสูงสุดและเริ่มชะลอตัวลงทำให้ตลาดคาดการณ์ว่า เฟดจะขึ้นดอกเบี้ยอีกไม่เกิน 2 ครั้ง และค่อยทยอยลดดอกเบี้ยในปี 2024 สอดคล้องกับประธานเฟดสาขานิวยอร์กที่ส่งสัญญาณว่า Fed อาจจะปรับขึ้นดอกเบี้ยอีกจากสภาวะเศรษฐกิจที่ยังคงแข็งแกร่ง โดยประเด็นที่ต้องติดตามคือ ตัวเลขเงินเฟ้อและอุปสงค์ในตลาดแรงงานที่ยังเป็นปัจจัยกดดัน

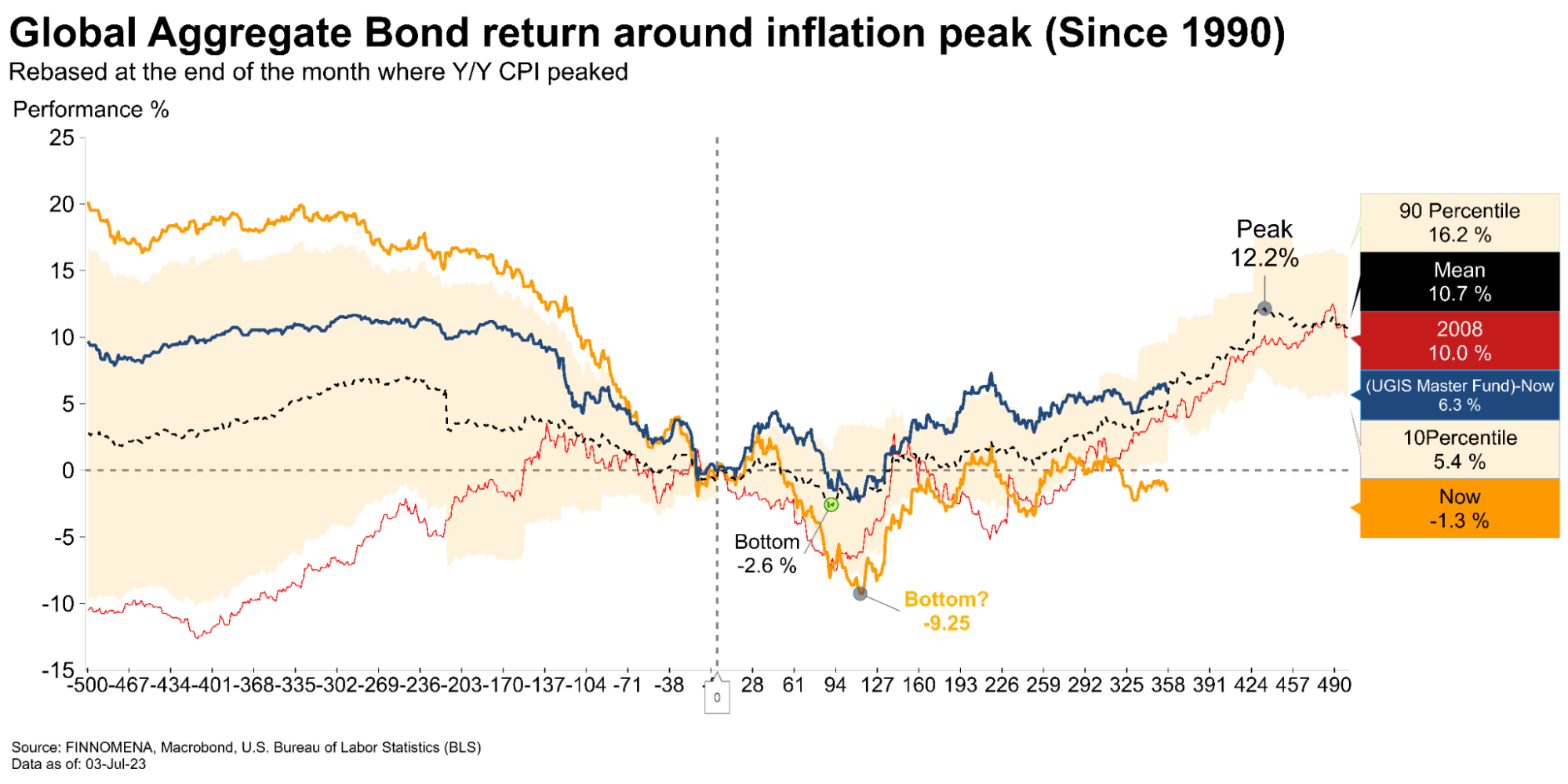

รูปที่ 26: อัตราผลตอบแทนของตราสารหนี้ก่อนและหลังจุดสูงสุดของเงินเฟ้อ | Source: FINNOMENA, Bloomberg as of 19/06/2023

ทั้งนี้กองทุน UGIS-N ที่มี effective duration ระยะกลาง 3.1 ปี และมี yield to maturity ที่สูงถึง 6.4% ซึ่งให้ผลตอบแทนที่ดีกว่าและมีความผันผวนที่น้อยกว่าตราสารหนี้โลก

FINNOMENA Investment Team ยังคงแนะนำลงทุนในกองทุน UGIS-N (PIMCO GIS Income Fund) จาก yield ที่อยู่ในระดับสูง ได้รับปัจจัยหนุนจากเงินเฟ้อที่ชะลอตัวลงและแนวโน้มการขึ้นดอกเบี้ยของเฟดใกล้สิ้นสุด อีกทั้งกองทุนลงทุนในตราสารหนี้ที่มี duration สั้นกว่าดัชนีเปรียบเทียบ ทำให้มีความผันผวนต่ำกว่า และหาประโยชน์จากดอกเบี้ยระดับสูงในปัจจุบัน

REITs & SET Index

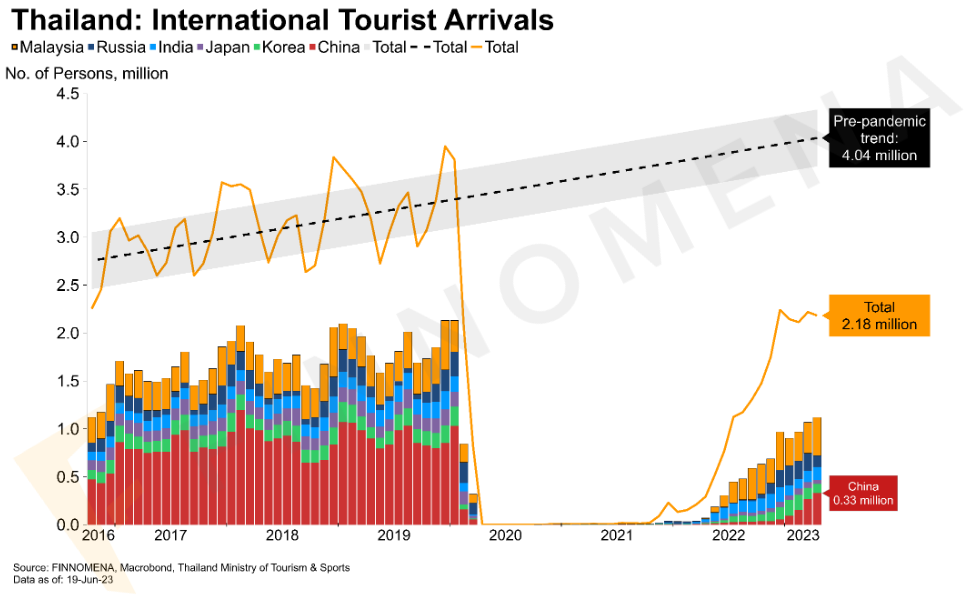

รูปที่ 27: ปริมาณนักท่องเที่ยวสะสมในแต่ละเดือนแยกตามรายประเทศ | Source: FINNOMENA, Macrobond as of 19/06/2023

สองปัจจัยหลักที่นักลงทุนให้ความสำคัญสำหรับการลงทุนในหุ้นไทยช่วงที่เหลือของปี คือ สภาวะเศรษฐกิจและการเมืองไทย โดยเศรษฐกิจไทยมีแนวโน้มการฟื้นตัวที่ดีขึ้นโดยได้รับอานิสงค์การการท่องเที่ยวที่ฟื้นตัวขึ้น ซึ่งคาดว่าจะมีนักท่องเที่ยวเดินทางเข้ามาที่ไทยในปีนี้ประมาณ 28 ล้านคนจากการประมาณของ ธปท. แต่ทั้งนี้กลุ่มผู้มีรายได้น้อยยังคงฟื้นตัวได้ช้าและปัญหาหนี้สินในกลุ่มนี้อาจจะส่งผลกระทบต่อตลาดหุ้นได้ในระยะสั้น

ด้านการเมืองอาจจะยังเป็นปัจจัยกดดันตลาดหุ้นจนถึงวันที่ 13 กรกฎาคมนี้ ที่จะเลือกนายกรัฐมนตรี แต่แรงขายจากต่างชาติสะท้อนให้เห็นว่ายังไม่มีความมั่นใจกับผลการเลือกตั้งมากนัก ทำให้เห็น Fund flow ที่ยังคงไหลออกตั้งแต่ต้นปี

รูปที่ 28: ปริมาณนักท่องเที่ยวสะสมในแต่ละเดือนแยกตามรายประเทศ | Source: FINNOMENA, Macrobond as of 19/06/2023

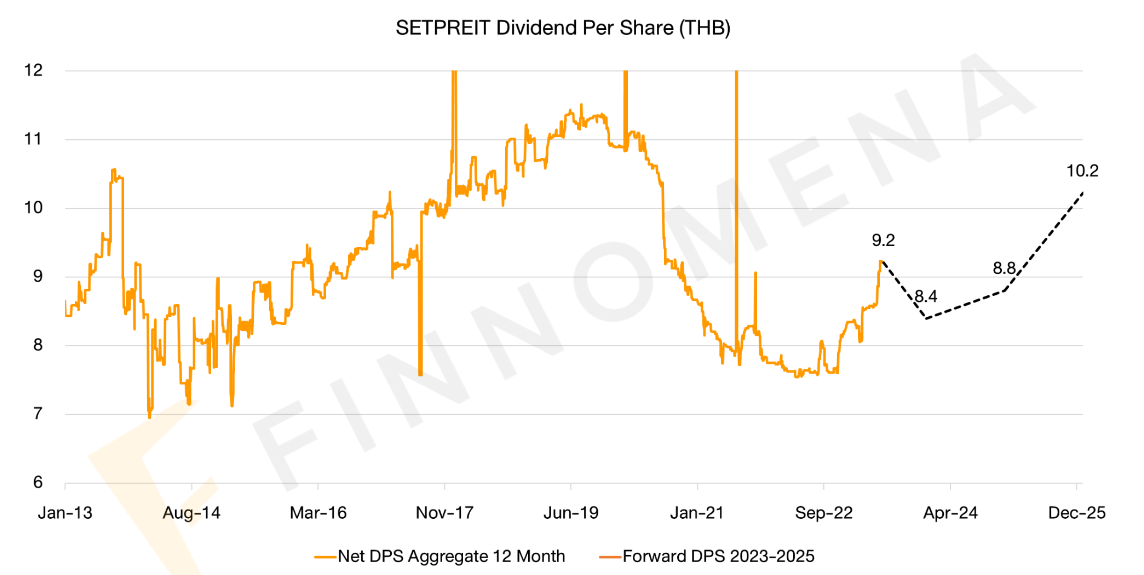

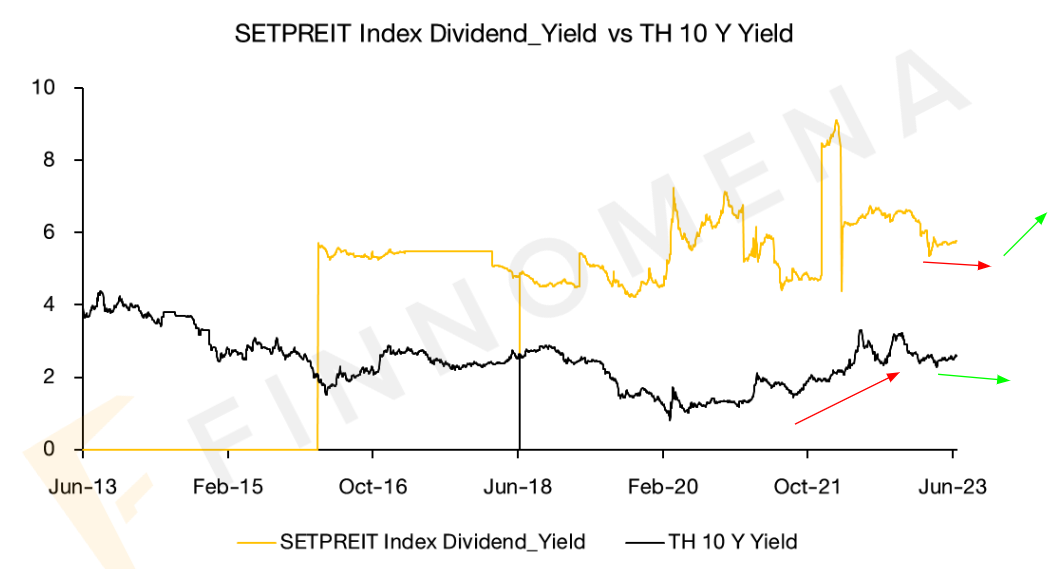

กลุ่ม REIT ไทยเห็นการฟื้นตัวของปันผลภายหลังการคลาย lockdown และเพิ่มขึ้นหลังจากเปิดประเทศจากการท่องเที่ยวที่ฟื้นตัวขึ้น โดยนักวิเคราะห์คาดว่าปันผลจากกลุ่ม REIT จะสามารถฟื้นตัวได้เต็มที่ในปี 2024 เป็นต้นไป

รูปที่ 29: อัตราการจ่ายปันผลของ REIT ไทย และอัตราดอกเบี้ยนโยบายของไทย | Source: FINNOMENA, Macrobond as of 19/06/2023

ทั้งนี้อัตราการจ่ายปันผลมีแนวโน้มฟื้นตัวขึ้นหลังจากถูกกดดันจากอัตราดอกเบี้ยที่เป็นขาขึ้นมาในปีที่ผ่านมา เมื่อแนวโน้มเงินเฟ้อไทยเริ่มชะลอตัวลง โดยเงินเฟ้อในเดือนมิถุนายน ขยายตัวขึ้น 0.23%

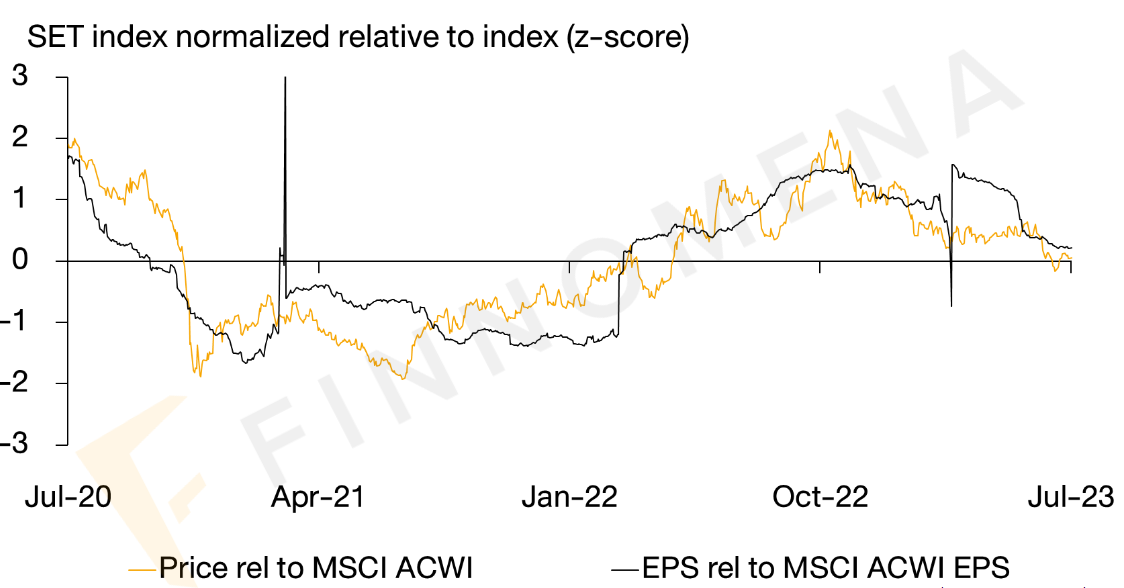

รูปที่ 30: เปรียบเทียบราคาและกำไรต่อหุ้นของ SET Index และ MSCI ACWI | Source: FINNOMENA, Macrobond as of 19/06/2023

SET Index ยังมีแนวโน้มของกำไรต่อหุ้นที่ชะลอตัวลงหลังฟื้นตัวจากโควิด-19 โดยหนี้ครัวเรือนและความไม่ชัดเจนทางการเมือง ทำให้การเบิกจ่ายงบประมาณอาจจะล่าช้า เป็นปัจจัยที่กดดันผลประกอบการและดัชนี

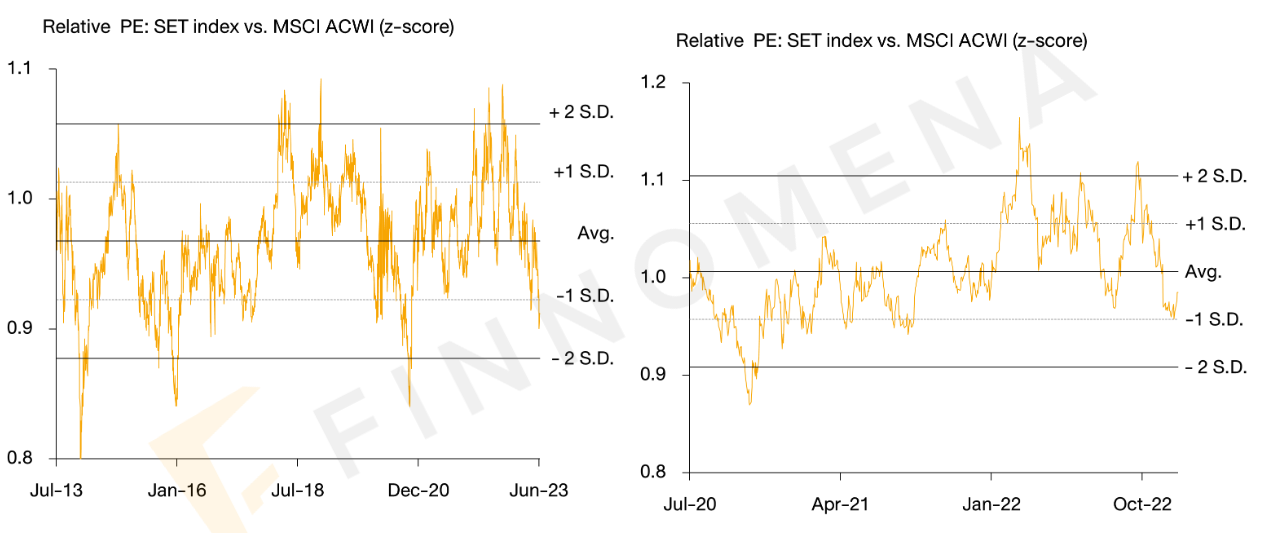

รูปที่ 31: Relative PE ของ SET Index เมื่อเทียบกับดัชนีหุ้นโลก รอบระยะเวลา 3 ปี และ 10 ปี | Source: FINNOMENA, Macrobond as of 19/06/2023

ด้าน valuation ของ SET Index เทียบกับดัชนี ACWI ในรอบ 3 ปีลงมาอยู่ในระดับใกล้เคียง -1 S.D. และ ในรอบ 10 ปี ต่ำกว่าระดับ -1 S.D. สะท้อนว่ามี valuation ที่ถูกกว่าดัชนีหุ้นโลกในเชิงเปรียบเทียบ แต่แนวโน้มการเติบโตของกำไรที่ต่ำกว่าหุ้นโลกและภาพปัจจัยพื้นฐานที่ยังไม่ชัดเจน ทำให้ตลาดหุ้นไทยยังไม่น่าสนใจมากนัก

FINNOMENA Investment Team มองว่า SET Index ยังต้องรอความชัดเจนด้านการเมือง แต่แนวโน้มความชัดเจนน่าจะเริ่มเห็นภาพได้ชัดขึ้นในไตรมาส 3 นี้ แต่ประมาณการกำไรต่อหุ้นที่อ่อนแอ แม้ว่าจะเห็นปริมาณนักท่องเที่ยวฟื้นตัว และ valuation ที่ยังถูก ทำให้เรายังไม่แนะนำการลงทุนในหุ้นไทยในตอนนี้

FINNOMENA Portfolio Recommendation

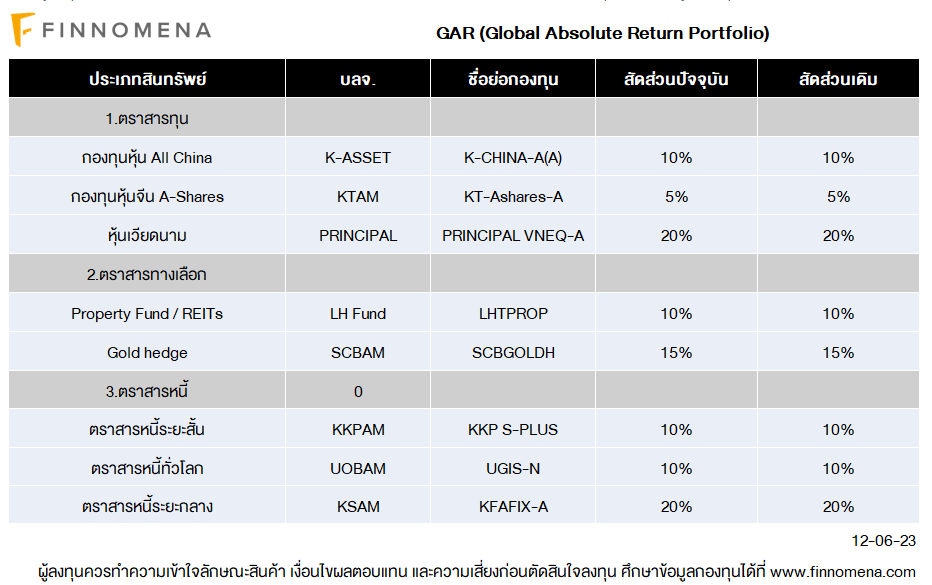

ความไม่แน่นอนที่สูง ส่งผลให้ Global Absolute Return (GAR) ปรับลดน้ำหนักสินทรัพย์เสี่ยงอย่างหุ้นเหลือเพียง 35% ซึ่งเป็นหุ้นที่มี Downside Risk ต่ำจาก Valuation ที่ยังอยู่ในระดับที่ถูก อย่างเวียดนามและจีน โดยเฉพาะอย่างยิ่งจีนที่มีโอกาสเติบโตสูงในปีนี้จากการเปิดประเทศ

พร้อมกับกระจายความเสี่ยงในสินทรัพย์ปลอดภัยอย่างทองคำ เพื่อลดความผันผวนของพอร์ตลง รวมถึงถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GAR ตามโมเดลพอร์ต

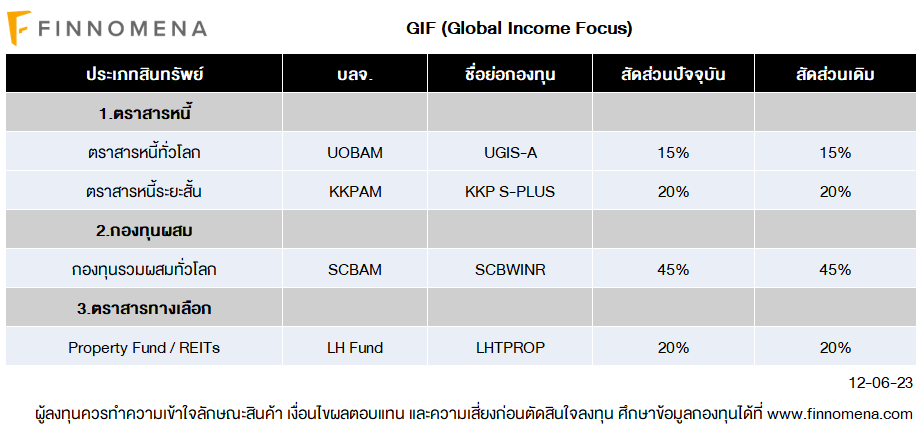

พอร์ต Global Income Focus (GIF) ยังคงมีความผันผวนที่ต่ำกว่าหุ้นโลก อีกทั้งยังสามารถสร้างกระแสเงินสดได้สม่ำเสมอ แต่ยังต่ำกว่าเป้าหมายที่ตั้งไว้ FINNOMENA Investment Team พิจารณากระแสเงินสดจ่ายของพอร์ตการลงทุนและมองหาโอกาสที่จะปรับพอร์ตการลงทุนให้สามารถจ่ายกระแสเงินสดกลับมาอยู่ในระดับที่คาดหวัง

สัดส่วนหลักของพอร์ตการลงทุนอยู่ในกองทุน SCBWINR ซึ่งยังคงสร้างกระแสเงินสดออกมาได้อย่างสม่ำเสมอและมีความผันผวนต่ำกว่ากองทุนหุ้นโลก อีกทั้งมีผลการดำเนินงานฟื้นตัวขึ้นมาตั้งแต่ต้นปีที่ผ่านมา

อีกทั้งสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องสูงอย่าง KFSPLUS พร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ที่จะทำให้พอร์ตสามารถจ่ายกระแสเงินสดออกมาได้สม่ำเสมอและตรงกับเป้าหมายที่ตั้งไว้มากขึ้น

หาก FINNOMENA Investment Team เห็นโอกาสที่น่าสนใจและประเมินว่าความเสี่ยงคุ้มค่าต่อการลงทุนจึงยังคงแนะนำสัดส่วนการลงทุนต่อ และยังคงแนะนำคงสัดส่วนการลงทุนในกองทุน REITs ไทย แม้ว่าจะมีความน่าสนใจที่ลดลง

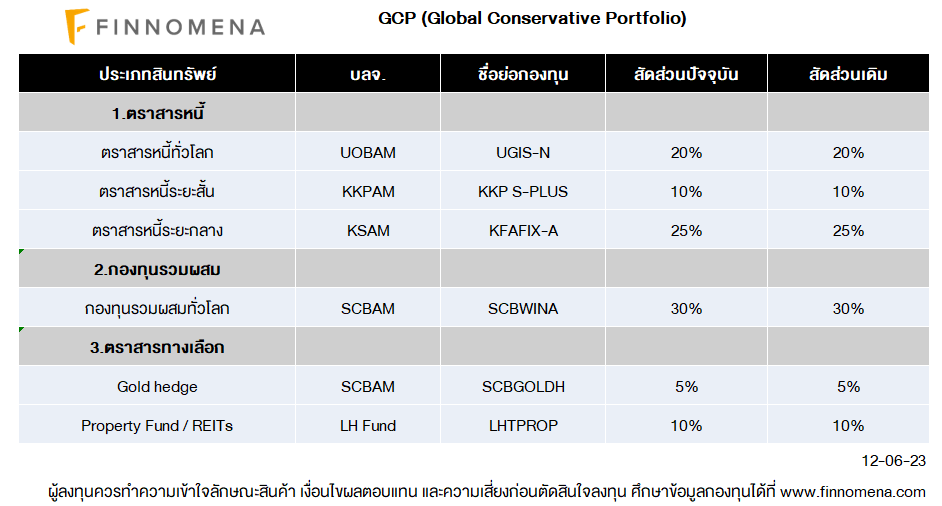

Global Conservative Portfolio (GCP) พอร์ตความเสี่ยงต่ำ ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 10% ของพอร์ตผ่านกองทุน SCBWINA ซึ่งเป็นกองทุน Multi Assets พร้อมกับถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น

อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 20% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน GCP มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสการลงทุนในอนาคต FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GCP ยกเว้น LHTPROP (REITs ไทย) ที่แนะนำทยอยสะสมแทน

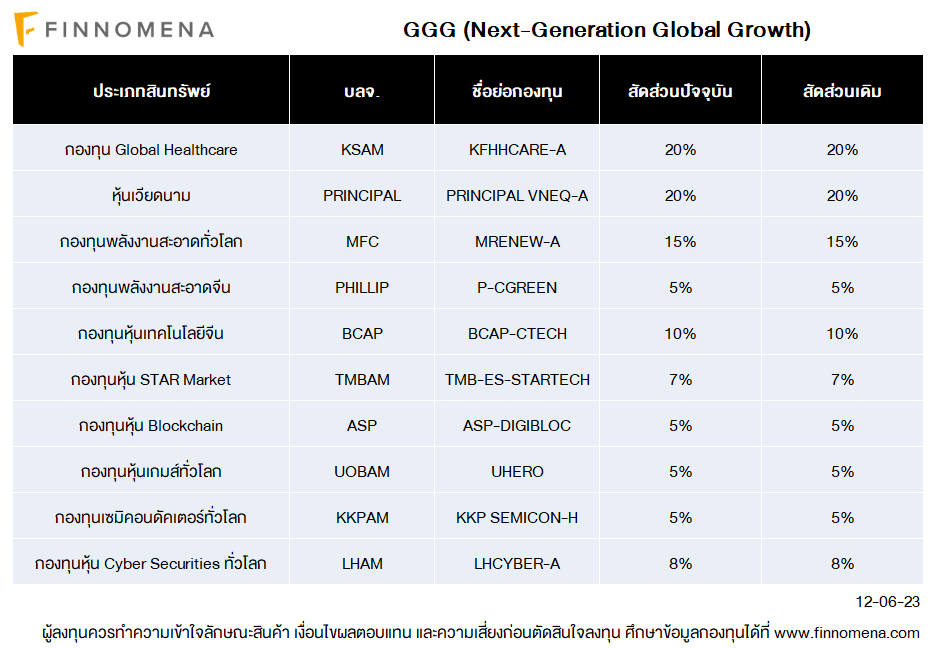

Next-Generation Global Growth (GGG) เป็นพอร์ตการลงทุนหุ้น 100% ตลอดเวลา (Fully Invested) ซึ่งผ่านการจัดสรรน้ำหนักการลงทุนใหม่ให้เหมาะสมต่อการถือครองในระยะยาว ตามหลักการ Minimum Volatility Optimization เพื่อรับโอกาสร้างผลตอบแทนบนความเสี่ยงที่เหมาะสมแล้ว FINNOMENA Investment Team จึงแนะนำทยอยสะสมลงทุนได้ ตามเป้าหมายระยะยาว

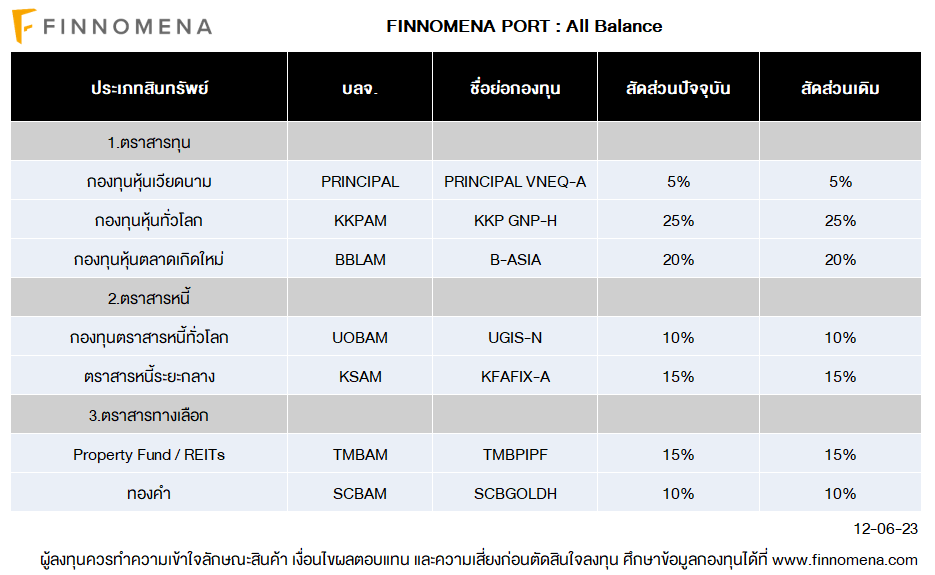

All Balance ซึ่งเป็นพอร์ตการลงทุนแบบ strategic asset allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนถือครองสัดส่วนหุ้นในระดับ 50% เมื่อประกอบกับการกระจายการลงทุนในสินทรัพย์อื่นอย่าง ตราสารหนี้ ทองคำ และกองทุนรวมอสังหาริมทรัพย์ ซึ่งช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลงมาอีกบางส่วนนั้นมีความเหมาะสมกับสถานการณ์ปัจจุบันแล้ว FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

Retirement Income Solution (RIS) ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 15% ของพอร์ตผ่านกองทุน SCBWINR ซึ่งเป็นกองทุน Multi Assets ที่มีนโยบายคุมความเสี่ยงอย่างเข้มข้น และเน้นถือครองตราสารหนี้อันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลงเรื่อยๆ จากการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 17% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน RIS มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสในอนาคต FINNOMENA Investment Team จึงแนะนำลงทุนในแผน RIS ตามสัดส่วนการลงทุนแนะนำ

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ FINNOMENA ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะสั้นเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299