ติดตามเราผ่านไลน์

@Finnomena

ในปี 2022 เราเชื่อว่าตลาดหุ้นจะมีความผันผวนมากขึ้น และสร้างผลตอบแทนลดลง เมื่อเทียบกับปีก่อนหน้า จากการลดการกระตุ้นเศรษฐกิจ และการเปลี่ยนผ่านด้านโยบายของธนาคารกลางสหรัฐฯ

อย่างไรก็ดี เรามองว่าการเปลี่ยนผ่านดังกล่าวเป็นเรื่องที่ดี ตลาดหุ้นยังมีความน่าสนใจอยู่มาก และเรายังเชื่อมั่นในการขยายตัวของเศรษฐกิจสหรัฐฯ สะท้อนจากเครื่องชี้ส่วนใหญ่ที่ยังให้สัญญาณบวกอย่างต่อเนื่อง ซึ่งสรุปเป็นประเด็นที่น่าสนใจ ดังนี้

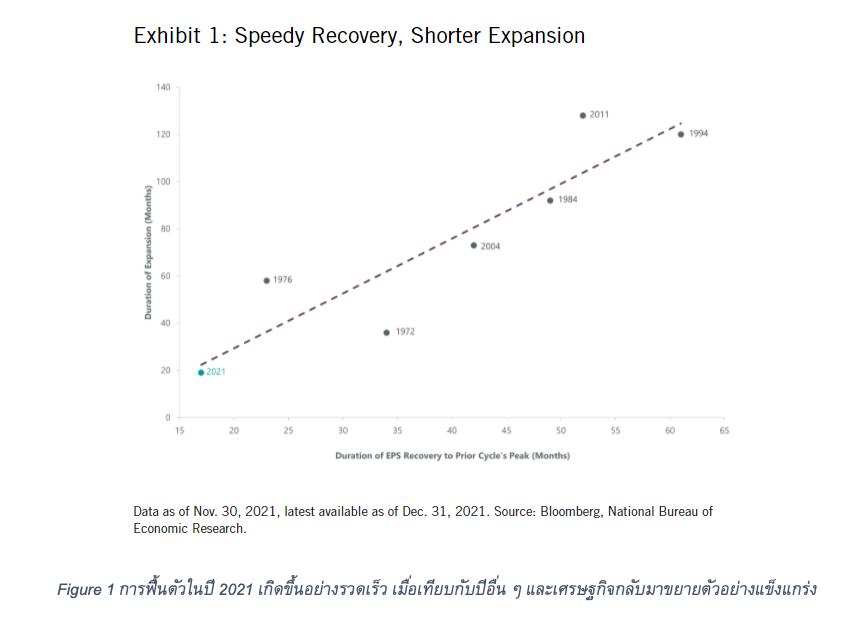

1. ปี 2022 คือปีแห่งการเปลี่ยนผ่าน และจะเป็นการเปลี่ยนผ่านที่ดี โดยประกอบด้วย (1) การลดและถอนการกระตุ้นเศรษฐกิจ (ลดและถอนวงเงินการซื้อสินทรัพย์หรือ QE) (2) การค่อย ๆ ขึ้นดอกเบี้ยนโยบาย (หรือการเร่งการขึ้นดอกเบี้ยนโยบาย ถ้าเงินเฟ้อเริ่มควบคุมไม่ได้) และที่เซอร์ไพรส์ตลาดมากที่สุด น่าจะเป็น (3) การพูดถึงความเป็นไปได้ในการลดขนาดสินทรัพย์ของธนาคารกลางสหรัฐฯ (ไม่ต่ออายุสินทรัพย์ที่ซื้อมา และทยอยขายออกไป เพื่อดึงเงินออกจากระบบ) ซึ่งเราเชื่อว่าการเปลี่ยนแปลงใหญ่ ๆ ทั้ง 3 อย่างนี้น่าจะทำให้ตลาดผันผวนบ้าง อย่างไรก็ดี ความผันผวนจากการเปลี่ยนผ่านดังกล่าวเป็นลักษณะปกติของเศรษฐกิจที่ยังขยายตัวได้ดี ซึ่งเราประมาณการว่าเศรษฐกิจสหรัฐฯ ยังขยายตัวได้9% สูงที่สุด ตั้งแต่วิกฤตเศรษฐกิจปี 2008 และจะค่อย ๆ ลดการขยายตัวลง จนเข้าสู่ระดับปกติในปี 2023

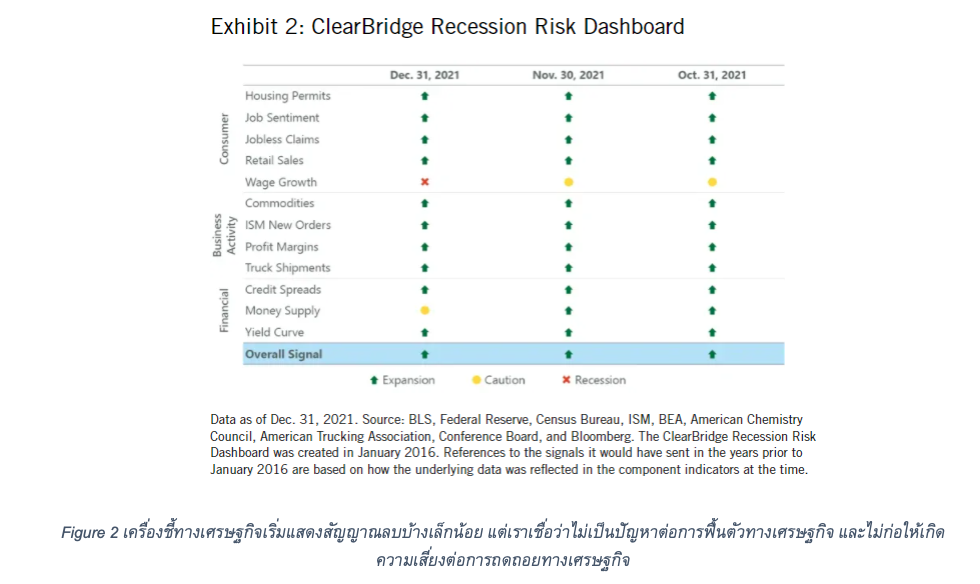

จากประมาณการการฟื้นตัวดังกล่าว เรามองว่าการฟื้นตัวอย่างรวดเร็ว จะทำให้การขยายตัวทางเศรษฐกิจในระยะต่อไปชะลอตัวลงบ้าง เนื่องจากรัฐบาลสหรัฐฯ น่าจะค่อย ๆ ลดการกระตุ้นลง เพื่อไม่ให้เศรษฐกิจร้อนแรงจนเกินไป อย่างไรก็ดี เราเชื่อว่าการเปลี่ยนผ่านนโยบายดังกล่าวจะไม่ก่อให้เกิดความเสี่ยงด้านการถดถอยทางเศรษฐกิจ (recession) สะท้อนจากเครื่องชี้ทางเศรษฐกิจที่ส่วนใหญ่ยังส่งสัญญาณทางบวกอยู่ ยกเว้น การปรับตัวขึ้นของค่าแรง และปริมาณเงินในระบบเท่านั้น ที่เริ่มส่งสัญญาณในทางลบ ทั้งนี้ จากตัวเลขการเติบโตของ GDP ในไตรมาสล่าสุด เรามองว่าสัญญาณลบจากเครื่องชี้ทั้งสองยังไม่แสดงถึงความเสี่ยงด้านการถดถอยทางเศรษฐกิจอย่างมีนัยสำคัญ กอปรกับความรุนแรงของ COVID-19 สายพันธุ์โอมิครอน ที่เราเชื่อว่ามีความรุนแรงน้อยกว่า และการระบาดน่าจะสามารถควบคุมได้ในที่สุด

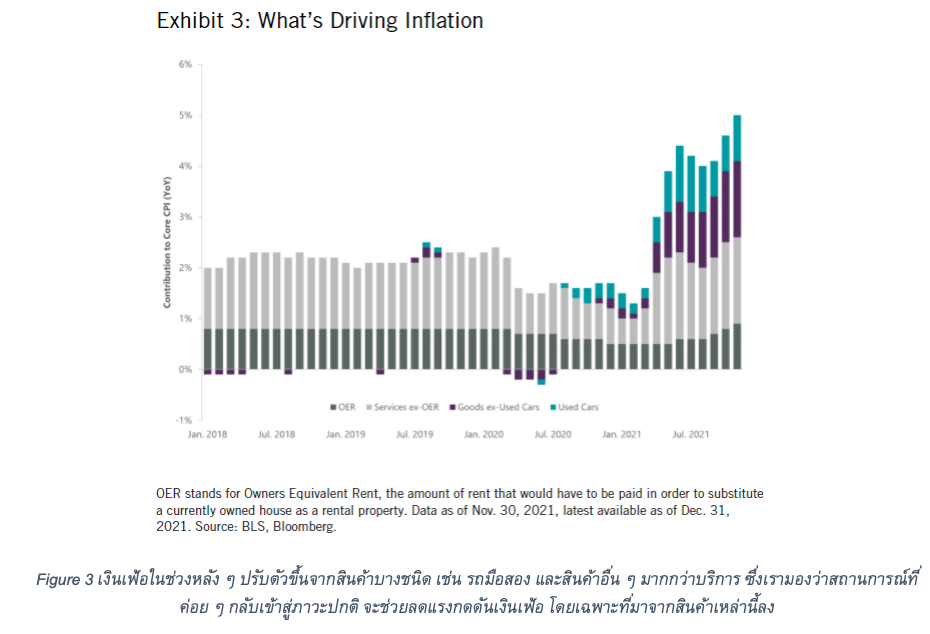

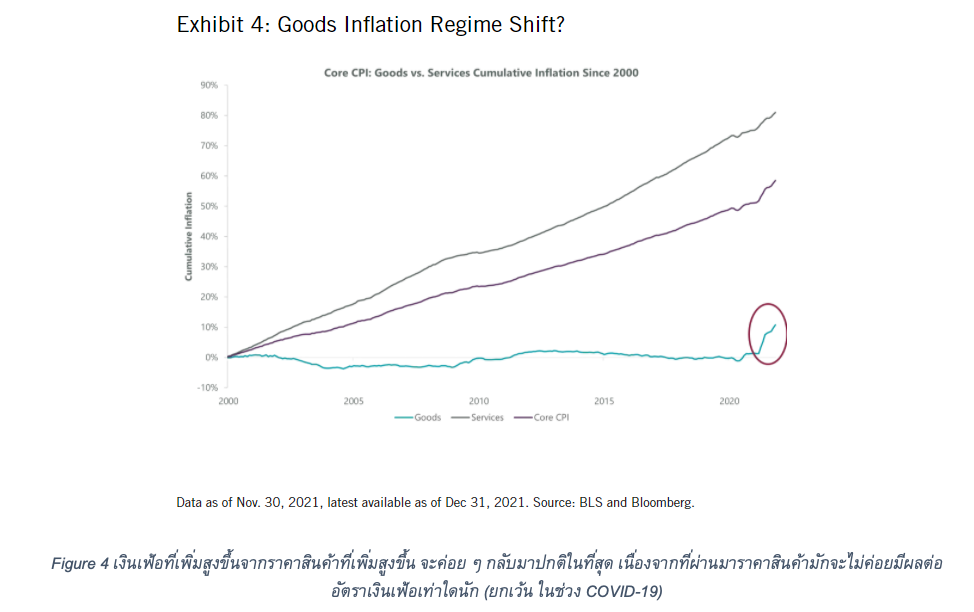

2. เงินเฟ้อจะควบคุมได้ และปรับตัวเข้าสู่ระดับปกติในช่วงครึ่งหลังปี 2022 โดยเงินเฟ้อที่ปรับตัวสูงขึ้นในช่วงที่ผ่านมา ส่วนหนึ่งมาจากการที่ตัวเลขในปีก่อนหน้ามีฐานที่ต่ำกว่ามาก ซึ่งตัวเลขในช่วงครึ่งปีหลังของปี 2022 น่าจะค่อย ๆ ลดลงมา เนื่องจากฐานของปีก่อนหน้าเริ่มสูงขึ้นบ้างแล้ว นอกจากนั้น หากเข้าไปดูต้นเหตุของเงินเฟ้อ ส่วนมากมาจากราคาสินค้า มากกว่าบริการ โดยเฉพาะรถมือสอง และสินค้าอื่น ๆ เช่น เครื่องนุ่งห่ม เครื่องใช้ในบ้าน ตลอดจนรถใหม่ ซึ่งเรามองว่า ความต้องการที่สูงกว่าปกติในช่วง COVID-19 กอปรกับปัญหาห่วงโซ่อุปทาน ทำให้สินค้าดังกล่าวสร้างแรงกดดันต่ออัตราเงินเฟ้อ อย่างไรก็ดี เมื่อสถานการณ์เข้าสู่ภาวะปกติมากขึ้น ความต้องการคงค้าง (pending demand) ลดลง ตลอดจนปัญหาห่วงโซ่อุปทาน ที่เริ่มคลี่คลายน่าจะช่วยให้มีสินค้าออกสู่ตลาดมากขึ้น ลดแรงกดดันต่อราคา และอัตราเงินเฟ้อในที่สุด

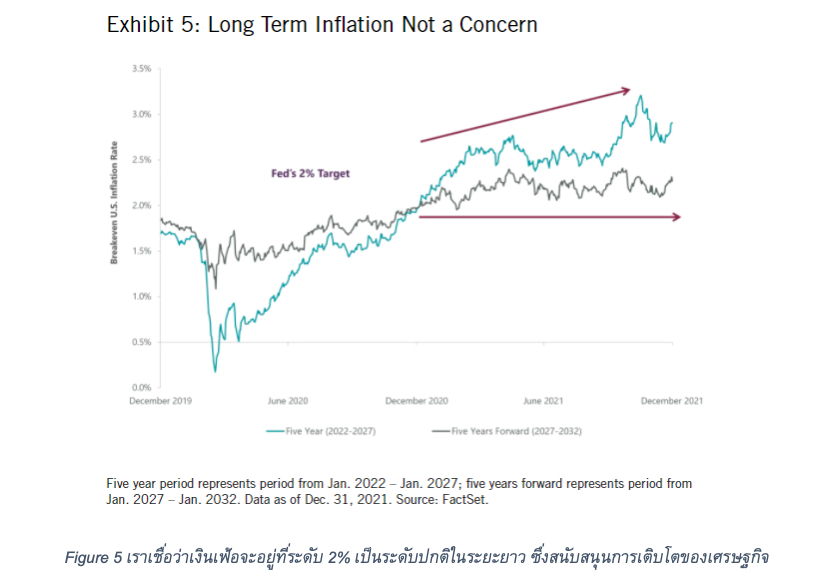

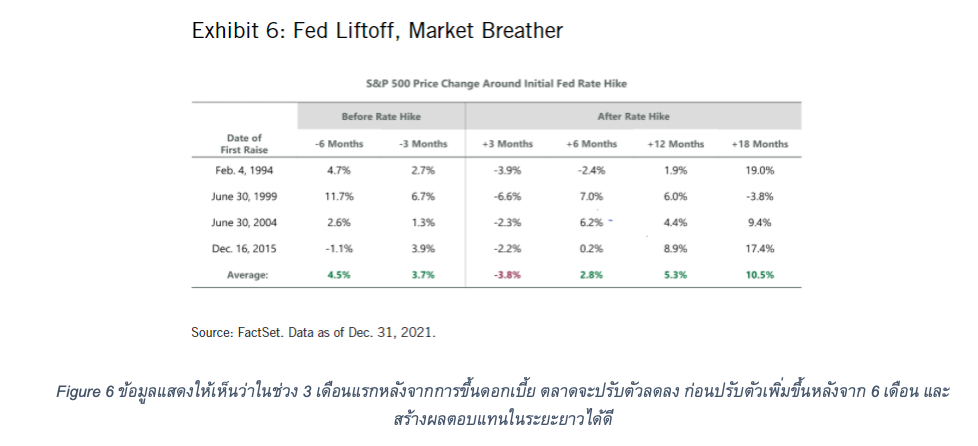

อนึ่ง เราคาดว่า ในระยะยาวเงินเฟ้อจะอยู่ที่ระดับ 2% ซึ่งเป็นระดับที่สนับสนุนการเติบโตทางเศรษฐกิจ และไม่มากเกินไปจนทำให้ตลาดผันผวน โดยนโยบายต่าง ๆ (เช่น การลดการซื้อสินทรัพย์) จะค่อย ๆ ทยอยลดลงสู่ระดับปกติ ซึ่งเรามองว่าจะช่วยลดความร้อนแรงของเงินเฟ้อลง และเมื่อเงินเฟ้อลดลง เราเชื่อว่าธนาคารกลางสหรัฐฯ จะกลับไปให้ความสำคัญกับการจ้างงาน มากกว่าการเร่งขึ้นดอกเบี้ย ซึ่งจะทำให้ตลาดมีเสถียรภาพมากขึ้น อย่างไรก็ดี ในช่วงการขึ้นดอกเบี้ยนโยบายครั้งแรก ตลาดหุ้นมักจะผันผวนมากกว่าปกติ แต่จะกลับเข้าสู่ภาวะปกติในที่สุด

3. การลดการอัดฉีดความช่วยเหลือ และการลดขนาดกรอบการลงทุนโครงสร้างพื้นฐานผ่านนโยบายการคลังจะไม่ส่งผลกระทบต่อเศรษฐกิจมากนัก โดยนักลงทุนบางส่วนกังวลว่าการลดการให้ความช่วยเหลือด้านการคลัง และการลดขนาดมาตรการการกระตุ้นเศรษฐกิจต่าง ๆ เช่น การลงทุนโครงสร้างพื้นฐาน จะทำให้เกิดหลุมการลงทุนที่หายไป กล่าวคือ การลงทุนจะชะงักชะงัน และไม่มีกิจกรรมทางเศรษฐกิจมากเท่าที่ควรจะเป็น อย่างไรก็ดี เรามองว่าการฟื้นตัวทางเศรษฐกิจหลังการแพร่ระบาดของ COVID-19 ทำให้แรงงาน และครัวเรือนส่วนใหญ่มีสภาพความเป็นอยู่ และสถานะทางการเงินที่ดีขึ้นกว่าเดิมมาก ซึ่งน่าจะช่วยกระตุ้นการใช้จ่าย และทดแทนการอัดฉีดจากภาครัฐได้ ด้วยเหตุนี้ เราจึงมองว่าการลดขนาดกรอบนโยบายโครงสร้างพื้นฐาน อาทิ นโยบาย Build Back Better จะไม่ทำให้เศรษฐกิจสหรัฐฯ ชะลอตัวแต่อย่างใด

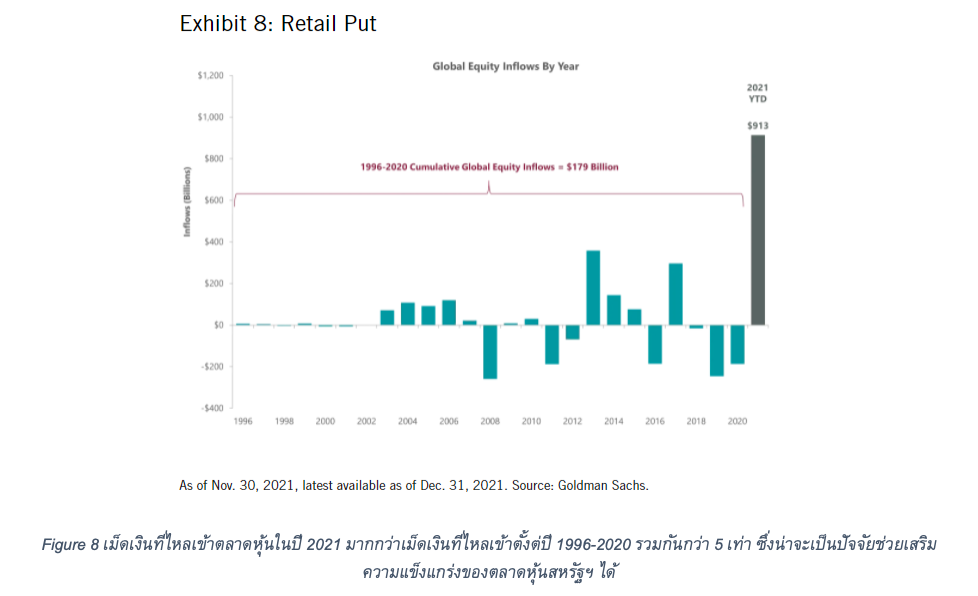

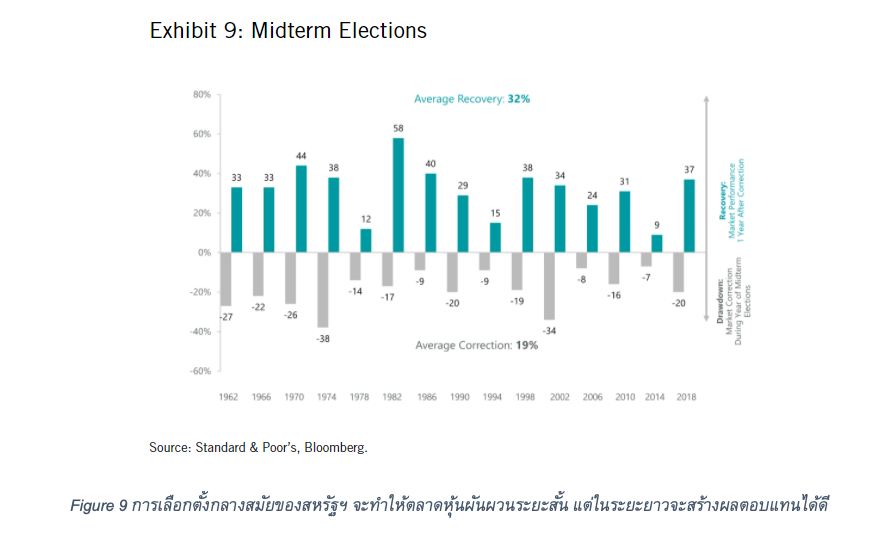

4. หุ้นจะได้รับแรงกดดันบ้าง แต่ยังขับเคลื่อนได้จากอัตราการทำกำไรที่เพิ่มขึ้น โดยการเปลี่ยนผ่านด้านนโยบายข้างต้น จะทำให้ตลาดหุ้นผันผวนในระยะสั้น และอาจเกิดการปรับฐานในช่วงแรกได้ ซึ่งเคยเกิดขึ้นมาแล้วในปี 1994 และ 2011 นอกจากนั้น ปลายปี 2022 จะมีการเลือกตั้งกลางสมัย ซึ่งการเปลี่ยนแปลงทางการเมือง หากมีการเปลี่ยนแปลงพรรคที่ได้รับการเลือกตั้งเป็นเสียงส่วนใหญ่ในสภา น่าจะสร้างความผันผวนให้ตลาดเพิ่มอย่างมีนัยสำคัญ อย่างไรก็ดี เรามองว่าตลาดหุ้นน่าจะยังสร้างผลตอบแทนได้ และจากสถิติที่ผ่านมา หลังการเลือกตั้งกลางสมัยตลาดหุ้นมักจะปรับตัวขึ้นได้ดี โดยนักวิเคราะห์ส่วนใหญ่ประเมินว่าอัตราการเติบโตของกำไรจะขยายตัวประมาณ 5% และมุมมองภาพรวมของตลาดยังดีอยู่ ซึ่งเราพบว่าในช่วงหลัง ๆ มีเม็ดเงินไหลเข้าตลาดหุ้นจำนวนมาก จากการเริ่มเข้ามาลงทุนในตลาดมากขึ้นของผู้เล่นรายย่อย ซึ่งน่าจะสร้างความแข็งแกร่งให้กับตลาดหุ้นมากขึ้น

สรุปมุมมองของเรา

เราเชื่อมั่นว่าปี 2022 จะยังคงเป็นปีที่ดีสำหรับตลาดหุ้น เนื่องจากปัจจัยต่าง ๆ ยังคงสนับสนุนการเติบโตทางเศรษฐกิจ ทั้งการขยายตัวของการบริโภค ตลาดแรงงานที่แข็งแกร่ง และการเติบโตของอัตราการทำกำไรของบริษัทจดทะเบียน แม้เราคาดว่าจะสร้างผลตอบแทนได้ไม่มากเท่ากับในปี 2020 และ 2021 อย่างไรก็ดี การเปลี่ยนผ่านด้านนโยบายจะสร้างความผันผวน และก่อให้เกิดการปรับฐานเป็นระยะ ๆ ซึ่งเรามองว่าเป็นปรากฏการณ์ปกติ และจำเป็นต่อการปรับขึ้นในระยะถัดไป และน่าจะยังให้ผลตอบแทนได้ดีต่อเนื่อง

เนื้อหาต้นฉบับโดย

Jeffrey Schulze, CFA

Director, Investment Strategist

Clearbridge Investments

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content