ติดตามเราผ่านไลน์

@Finnomena

เราเชื่อว่าการฟื้นตัวของตลาดหุ้นจีนยังไม่จบรอบ และยังจะได้รับปัจจัยสนับสนุนต่อเนื่อง จากปัจจัยพื้นฐานภายในประเทศ การกระตุ้นเศรษฐกิจของรัฐบาล การฟื้นตัวของบริษัทเทคโนโลยี ตลอดจนการเร่งลงทุนเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ รวมถึงภาพการฟื้นตัวของเศรษฐกิจโลกที่ชัดเจนขึ้น

อย่างไรก็ดี ความขัดแย้งด้านภูมิรัฐศาสตร์กับสหรัฐฯ อาจกดดันบรรยากาศการลงทุนบ้าง แต่เราเชื่อว่าตลาดหุ้นจีนน่าจะต้านทานไว้ได้ ซึ่งอาจจะมีการชะลอความร้อนแรงเป็นระยะ ๆ แต่การฟื้นตัวยังน่าจะยังมีแนวโน้มที่ดี

ผลงานของตลาดหุ้นจีนในช่วงที่ผ่านมา

ตลาดหุ้นจีนฟื้นตัวได้อย่างมีนัยสำคัญ หลังจากทำจุดต่ำสุดในรอบหลายปี ในช่วงไตรมาสที่ 3 ของปี 2022 โดยดัชนี FTSE China 30/18 Capped Net Index ปรับลงเกือบ 10,000 จุด ซึ่งเป็นจุดที่เราไม่เคยเห็นนับตั้งแต่วิกฤตการณ์ฟองสบู่ตลาดหุ้นจีนแตกในปี 2015 และเป็นระดับที่ต่ำกว่าเมื่อจีนกับสหรัฐฯ ทำสงครามการค้ากันในปี 2018 ถึง 23% อย่างไรก็ดี การฟื้นตัวของสินทรัพย์เสี่ยงทั่วโลก การยกเลิกนโยบาย COVID-19 เป็นศูนย์ และความหวังการหลีกเลี่ยงภาวะเศรษฐกิจถดถอยแบบรุนแรงของสหรัฐฯ ทำให้ตลาดจีนปรับตัวขึ้นกว่า 60% จากจุดต่ำสุด และอยู่ในระดับสูงกว่าค่าเฉลี่ย 200 วัน ซึ่งถือว่าสูงที่สุดนับตั้งแต่ช่วงฤดูร้อนในปี 2021

อย่างไรก็ดี ความตึงเครียดระหว่างสหรัฐฯ กับจีนยังคงมีอยู่ และอยู่ในระดับสูง โดยมีทั้งข้อพิพาทระหว่างกันโดยตรง และข้อพิพาทที่เกี่ยวโยงกับประเทศที่สาม ซึ่งเรามองว่าน่าจะทำให้ตลาดผันผวนอีกระยะหนึ่ง แต่เมื่อเทียบกับปัจจัยแวดล้อมอื่นที่ค่อนข้างเป็นบวก เราเชื่อว่าการฟื้นตัวของหุ้นจีนน่าจะปรับตัวขึ้นได้ดีต่อเนื่องในปี 2023 นี้

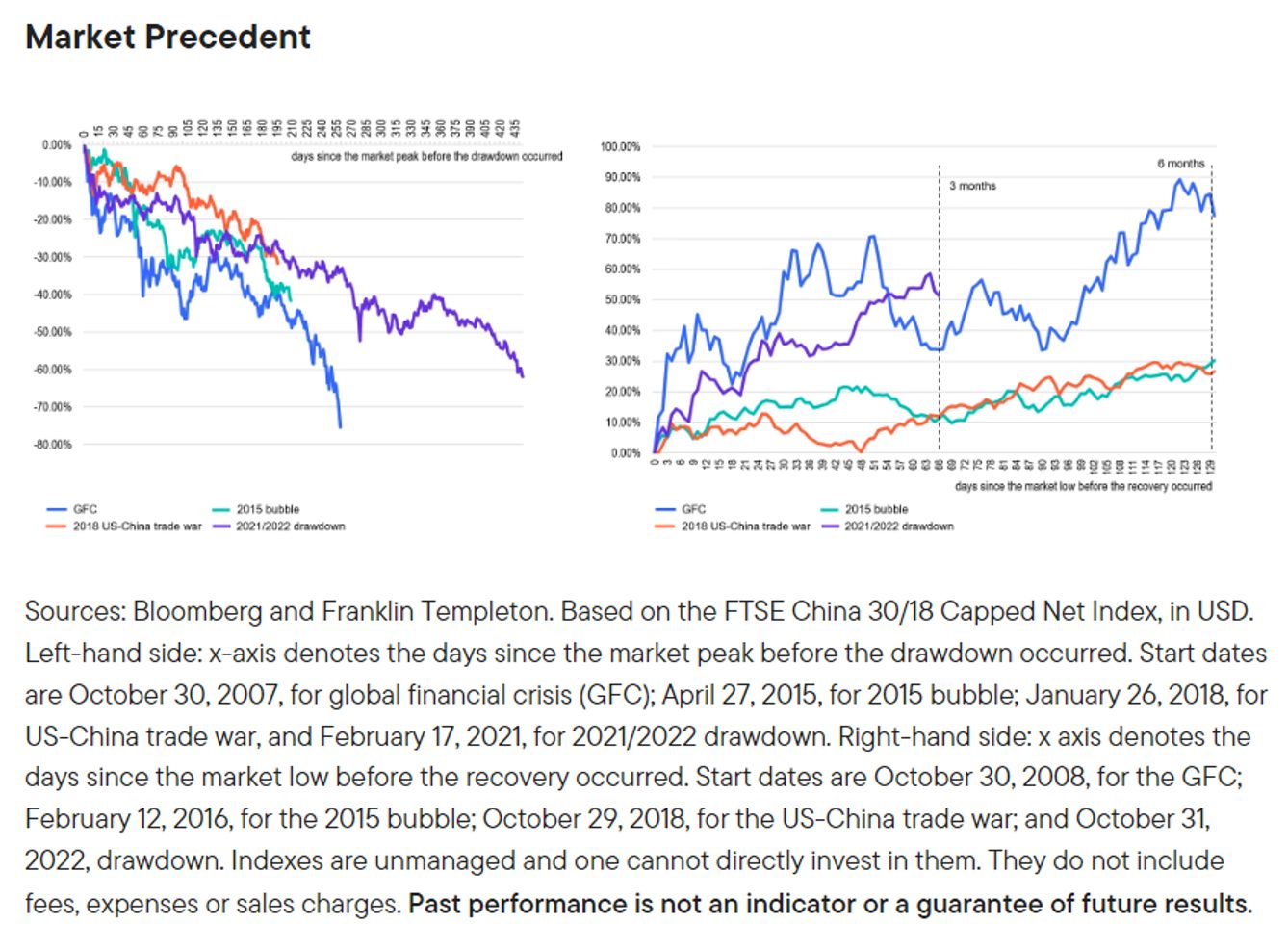

Figure 1 การปรับตัวลงของตลาดหุ้นจีน มักจะตามมาด้วยการปรับตัวขึ้นอย่างรวดเร็วในช่วงถัดไป

สถิติบอกว่าตลาดหุ้นจีนจะกลับมาได้

การฟื้นตัวของตลาดหุ้นอย่างมีนัยสำคัญ ภายหลังการปรับตัวลงอย่างรุนแรงไม่ได้ถือว่าผิดปกติสำหรับตลาดหุ้นจีน แม้ว่าในระยะสั้นการปรับตัวขึ้นดังกล่าวอาจดูร้อนแรงเกินไป ถ้ามองย้อนกลับไปก่อนปี 2021 ในการปรับฐาน 3 ครั้งที่สำคัญของตลาดหุ้นจีน ได้แก่ วิกฤตแฮมเบอร์เกอร์ (2008) วิกฤตฟองสบู่ตลาดหุ้นจีน (2015) และสงครามการค้ากับสหรัฐฯ (2018) การปรับฐานของตลาดหุ้นจีนในปี 2021-2022 นั้น ถือว่ากินเวลานานกว่าวิกฤตครั้งก่อนหน้า และปรับตัวลงถึงกว่า 60% ซึ่งมีเพียงวิกฤตปี 2008 เท่านั้นที่ตลาดจีนปรับตัวลงมากกว่า (75%) ทั้งนี้ ใน 2 วิกฤติก่อนหน้า การปรับตัวลงกินเวลาน้อยกว่า และมีอัตราต่ำกว่าครั้งนี้ ทำให้เราเลือกที่จะเปรียบเทียบกับวิกฤตปี 2008 ซึ่งมีความคล้ายคลึงกันมากกว่า

เรามองว่าการฟื้นตัวของตลาดหุ้นครั้งนี้น่าจะยังมีโอกาสไปได้ต่อ โดยถ้าเทียบกับวิกฤตปี 2008 ตลาดหุ้นปรับขึ้นได้ถึง 70% ใน 3 เดือนแรกแม้ว่าจะย่อตัวลงเล็กน้อยในบางจังหวะ อย่างไรก็ดี หลังจากผ่านไป 6 เดือน ตลาดหุ้นปรับขึ้นได้ถึง 80-90% ซึ่งเรามองว่ามีโอกาสที่จะเห็นในการฟื้นตัวครั้งนี้เช่นกัน โดยเราได้เริ่มเห็นการฟื้นตัวของหุ้นบางกลุ่มแล้ว โดยเฉพาะกลุ่มเทคโนโลยี และกลุ่มการบริโภค เช่น Tencent และ Alibaba ซึ่งปรับขึ้นถึง 99% และ 71% ตามลำดับจากจุดต่ำสุด

การเปิดประเทศควบคู่กับการกระตุ้นของรัฐบาลจะช่วยสนับสนุนการฟื้นตัวของตลาดหุ้น

รัฐบาลกลาง รัฐบาลท้องถิ่น และธนาคารกลางจีนให้คำมั่นว่าในปี 2022 จะช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยรัฐบาลจีนมีเครื่องมือกระตุ้นเศรษฐกิจมากกว่าประเทศอื่น ๆ โดยเฉพาะการใช้นโยบายทางการเงินและการคลัง ตลอดจนการเปิดประเทศซึ่งน่าจะช่วยเพิ่มกิจกรรมทางเศรษฐกิจได้ แม้เรามองว่าในช่วงแรก ๆ ของการเปิดเมืองอาจมีอุปสรรคอยู่บ้าง แต่การท่องเที่ยวน่าจะกลับมาได้ดี และจะส่งผลดีต่อเศรษฐกิจประเทศรอบข้างด้วย เช่น เกาหลีใต้ ทั้งนี้ จีนยังสามารถกระตุ้นเศรษฐกิจได้ เนื่องจากอัตราเงินเฟ้อยังอยู่ในระดับต่ำ โดยตลาดคาดการณ์ว่าเงินเฟ้อจะอยู่ที่ระดับ 2.7% ในช่วงไตรมาสแรก และจะค่อย ๆ ลดลงอีกจนอยู่ที่ระดับ 2.0% ในไตรมาสสุดท้ายของปี 2023

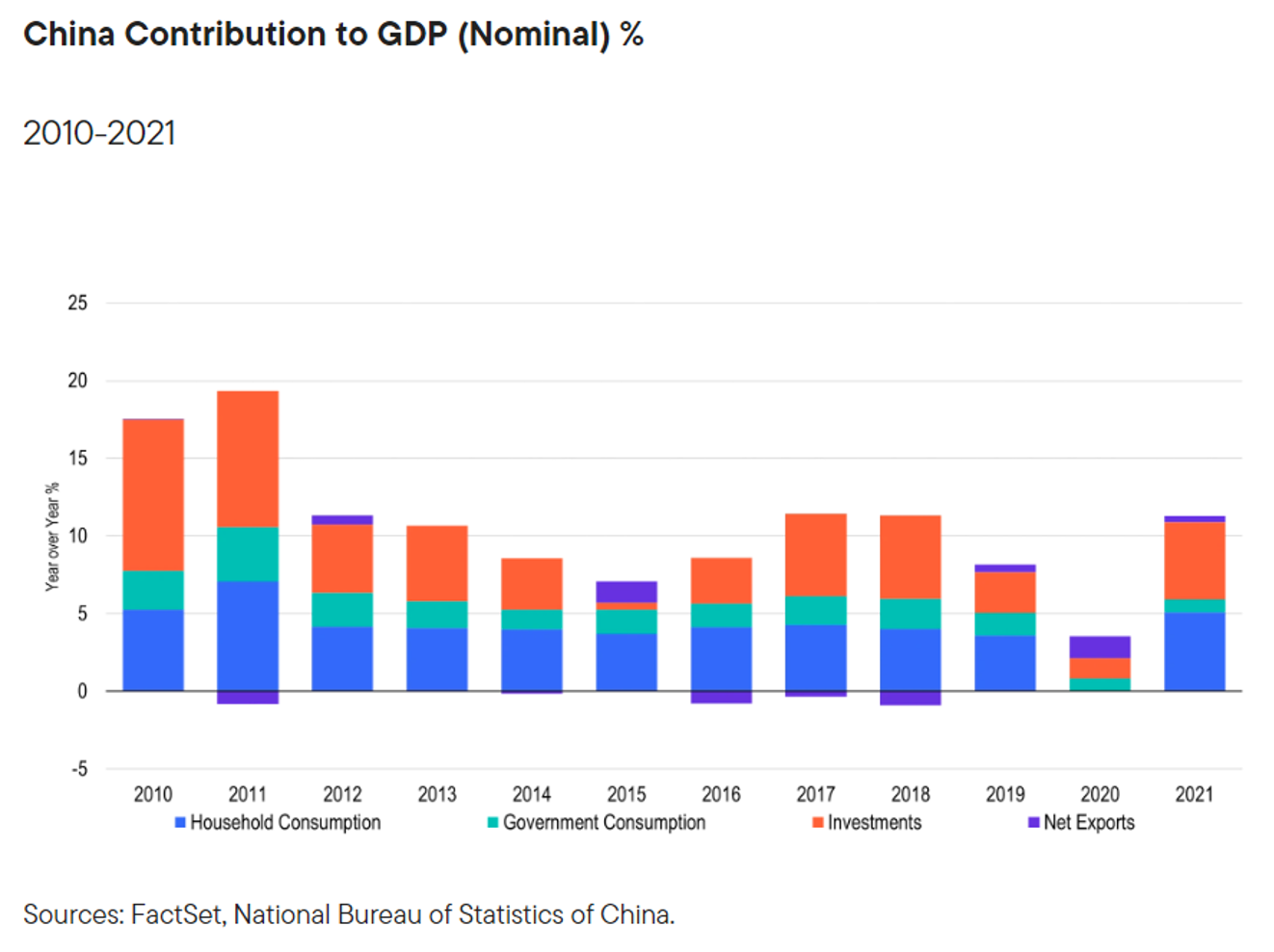

การเร่งออกพันธบัตรของรัฐบาลท้องถิ่นจีนส่งสัญญาณว่ารัฐบาลจีนมุ่งมั่นในการกระตุ้นเศรษฐกิจ โดยในเดือนมกราคม รัฐบาลท้องถิ่นจีนออกพันธบัตรเป็นจำนวนเงินกว่า 643.5 พันล้านหยวน ซึ่งมากกว่าช่วงเดียวกันของปีที่ผ่านมาเกือบ 25% โดยคาดว่าเม็ดเงินดังกล่าวจะถูกใช้ในการลงทุนโครงสร้างพื้นฐาน และแม้ว่าการลงทุนของรัฐบาลในลักษณะนี้มักจะเพิ่มขึ้นและลดลงเป็นวัฏจักร แต่เมื่อพิจารณาควบคู่กับการบริโภคภายในประเทศที่ฟื้นตัวต่อเนื่อง เรามองว่าการเร่งการลงทุนก็จะช่วยกระตุ้นเศรษฐกิจจีนให้เติบโตได้อย่างรวดเร็วยิ่งขึ้น

Figure 2 การเร่งการลงทุนของรัฐบาล และการบริโภคภายในประเทศจะช่วยกระตุ้นการเติบโตของ GDP จีนได้อย่างดี

ภูมิรัฐศาสตร์ ความตึงเครียดระหว่างจีนและสหรัฐฯ และการเปลี่ยนแปลงทางสภาพภูมิอากาศ

ความสัมพันธ์ระหว่างจีนและสหรัฐฯ ไม่สู้ดีนักในช่วงที่ผ่านมา อย่างไรก็ดี เริ่มมีพัฒนาการที่ดีขึ้น จากการพบปะของผู้นำทั้งสองประเทศ และผู้บริหารระดับสูงในรัฐบาล ซึ่งเรามองว่าดีกว่าสมัยประธานาธิบดีทรัมป์ ทั้งนี้ น่าสังเกตว่าการพึ่งพาระหว่างจีนและสหรัฐฯ เติบโตขึ้นกว่าปีที่ผ่านมา โดยในปี 2022 การค้าระหว่างสหรัฐฯ และจีนมีมูลค่าสูงที่สุดเป็นประวัติการณ์ที่ 691,000 ล้านดอลลาร์สหรัฐฯ ซึ่งในจำนวนนี้ เป็นการนำเข้าสินค้าจีนมายังสหรัฐฯ ที่เพิ่มขึ้นจากเดิม 6.3%

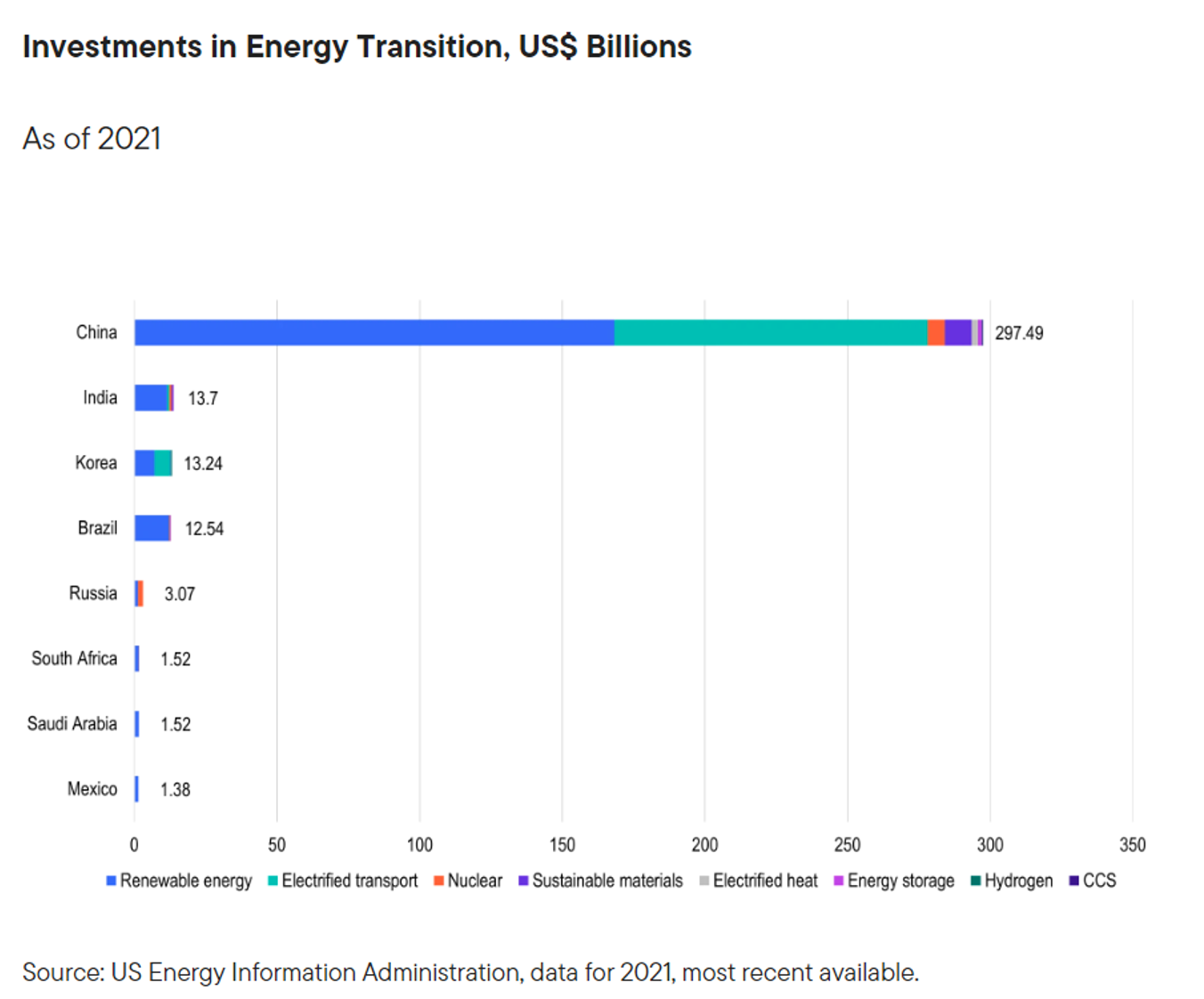

ความร่วมมือด้านการนโยบายความยั่งยืนทางสภาพภูมิอากาศน่าจะเป็นกาวใจที่ดีให้ทั้งสองประเทศด้วย โดยสหรัฐฯ และจีนถือว่าเป็นสองประเทศผู้นำด้านการเปลี่ยนแปลงสภาพภูมิอากาศ ทั้งในฐานะผู้ผลิตมลพิษมากที่สุด และผู้นำด้านนโยบายเพื่อลดผลกระทบในเรื่องดังกล่าว ทั้งนี้ สหรัฐฯ ให้ความสำคัญกับนโยบายดังกล่าวเป็นลำดับต้น ๆ ซึ่งจีนก็เป็นแหล่งผลิตอุปกรณ์ที่เกี่ยวข้องกับพลังงานสะอาดที่สำคัญ ซึ่งความร่วมมือของทั้งสองประเทศในเรื่องดังกล่าว น่าจะช่วยลดความขัดแย้งในเรื่องอื่น ๆ ได้บ้าง

หุ้นตลาดเกิดใหม่น่าสนใจ

เรามองว่าตลาดเอเชียน่าสนใจ โดยความหวังในการหลีกเลี่ยงภาวะเศรษฐกิจถดถอยอย่างรุนแรงในสหรัฐฯ และภาวะเงินเฟ้อที่บรรเทาลงของยุโรปน่าจะเป็นประโยชน์ต่อกลุ่มประเทศในเอเชีย ที่เน้นการส่งออก เช่น จีน ญี่ปุ่น เกาหลีใต้ และไต้หวัน โดยจากการประมาณการของ IMF คาดว่าในปี 2023 เศรษฐกิจจีนจะเติบโตถึง 5.2% และจะเติบโตได้ดีที่สุดในไตรมาสที่ 2 ของปี 2023 ในขณะเดียวกัน คาดว่าเศรษฐกิจอินเดียจะโตขึ้น 6% ในปี 2023 และ 2024 ซึ่งการคาดการณ์ดังกล่าวชี้ให้เห็นว่า การเติบโตของเศรษฐกิจโลกกว่าครึ่งหนึ่งจะมาจากสองประเทศนี้

Figure 3 จีนถือเป็นหนึ่งในประเทศผู้นำด้านการเปลี่ยนแปลงสภาพภูมิอากาศ โดยการลงทุนในพลังงานสะอาดจะช่วยกระตุ้นเศรษฐกิจของจีนได้

มุมมองโดยสรุป

เราเชื่อว่าตลาดเกิดใหม่น่าจะทำผลงานได้ดีในระยะต่อไป โดยเฉพาะตลาดหุ้นจีน ซึ่งเรามองว่าจะได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจโลกต่อเนื่อง และการลงทุนในด้านพลังงานสะอาด โดยน่าจะสร้างผลตอบแทนได้ดีกว่าตลาดหุ้นประเทศพัฒนาแล้ว อย่างไรก็ดี มีความท้าทายอยู่บ้าง อาทิ การลดจำนวนลงของประชากรจีน ปัญหาทางการเมือง และเสถียรภาพของอัตราแลกเปลี่ยนเงินสกุลท้องถิ่นที่มักกดดันผลตอบแทนของตลาดหุ้นเกิดใหม่

ทั้งนี้ หากมองภาพรวม เรายังเชื่อว่าตลาดหุ้นจีนน่าจะยังปรับตัวขึ้นได้ต่อเนื่อง จากปัจจัยหนุนด้านการเปิดเมือง การกระตุ้นเศรษฐกิจ มูลค่าหุ้นที่ยังต่ำ และโอกาสในการลงทุนในกลุ่มพลังงานสะอาด โดยตลาดอาจมีการปรับย่อลงบ้างตามสภาวะ แต่แนวโน้มน่าจะยังคงเป็นขาขึ้นในระยะยาว

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/equity/the-china-equity-rally-is-not-over-yet

Advance, Article, FINNOMENA Franklin Templeton, Knowledge, Long Content, จีน, ตลาดหุ้นจีน, หุ้นจีน