ติดตามเราผ่านไลน์

@Finnomena

แนวคิดจาก Templeton Global Equity Group ต่อการลงทุนหุ้นคุณค่า (value investing) โดยเราเชื่อว่าช่วงเวลานี้เป็นช่วงเวลาที่ดีในการขยายการลงทุนไปสู่หุ้นโลก

“มันค่อนข้างตรงไปตรงมาว่า ถ้าคุณต้องการหาผลตอบแทนที่ดี คุณไม่ควรแสวงหาการลงทุนเฉพาะในสหรัฐฯ แต่ควรหาในทุก ๆ ที่ ซึ่งนั่นเป็นสิ่งที่เราทำมาตลอด 40 ปี เรามองหาการลงทุนที่ดีจากทั่วทุกมุมโลก” – Sir John Templeton, 1979

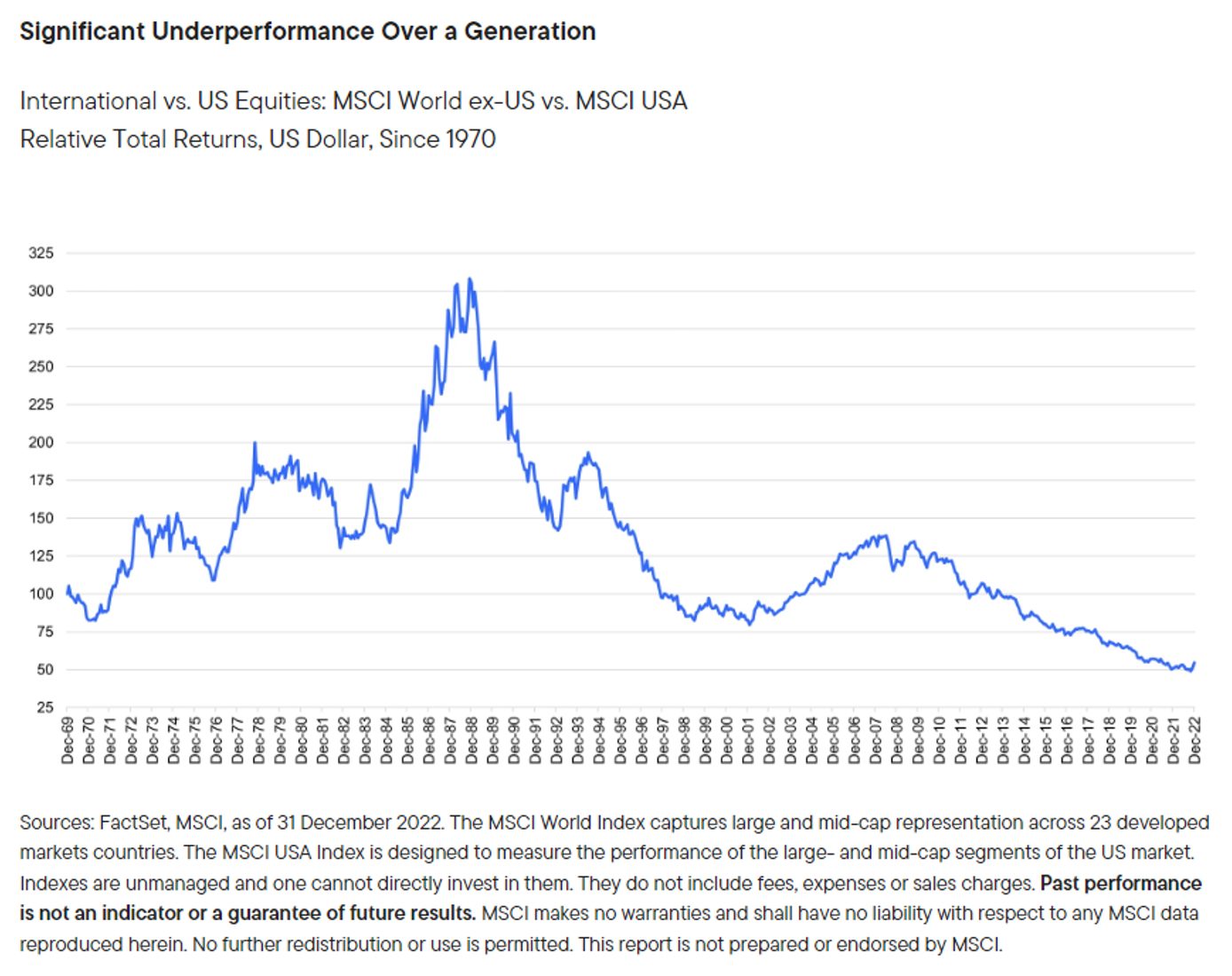

ผลตอบแทนการลงทุนในตลาดหุ้นสหรัฐฯ หลังจากวิกฤตการณ์แฮมเบอร์เกอร์ (global financial crisis: GFC) ถือว่าอยู่ในระดับสูงมาก เมื่อเทียบกับภูมิภาคอื่นอย่างที่ไม่เคยเป็นมาก่อน

รูปที่ 1 ผลตอบแทนของหุ้นโลกเมื่อเทียบกับหุ้นสหรัฐฯ ถือว่าต่ำกว่าอย่างต่อเนื่องเป็นระยะเวลานาน (over a generation)

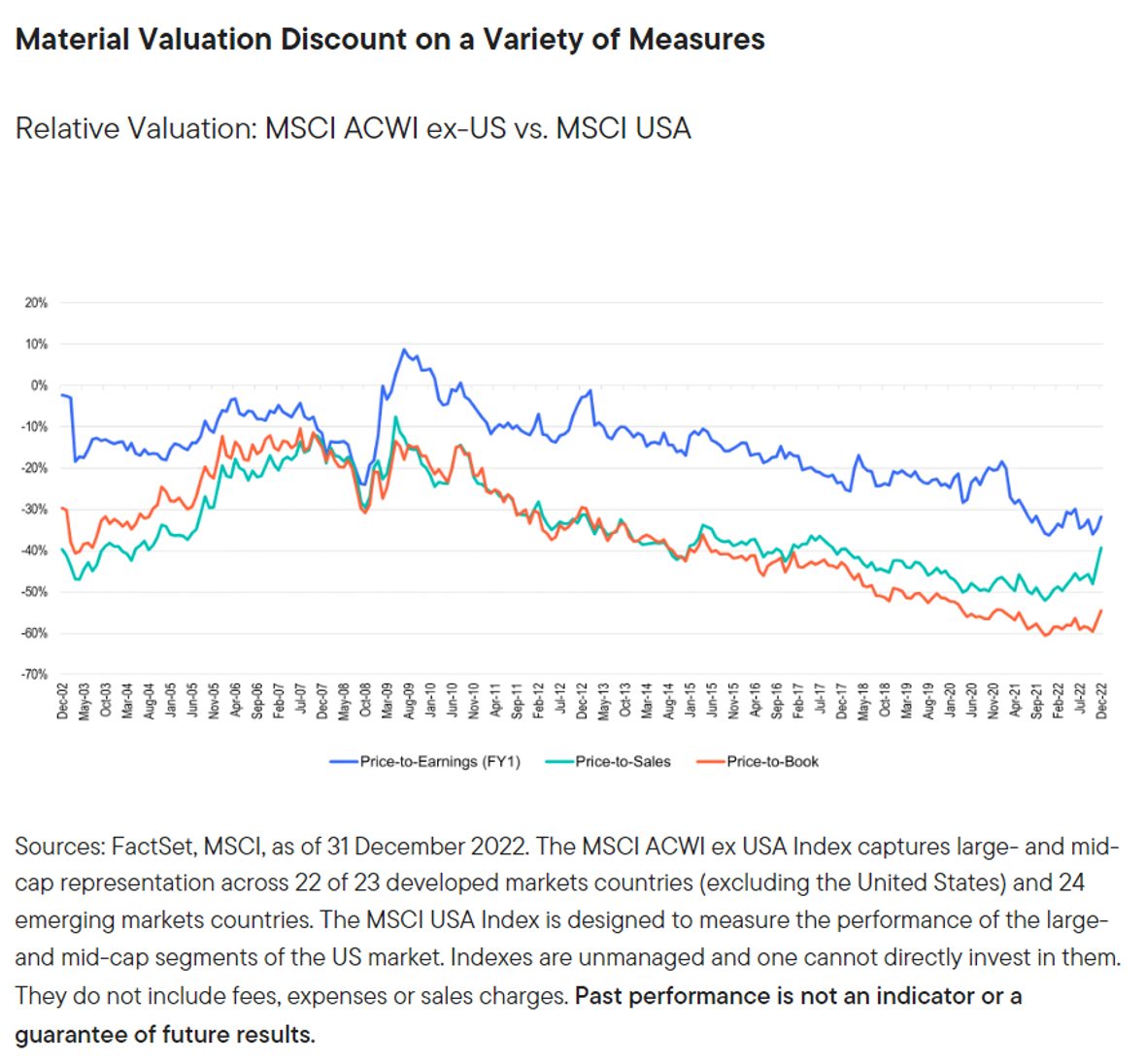

นอกจากนั้น ถ้าพิจารณาการประเมินมูลค่าในแบบต่าง ๆ หุ้นโลกถือว่ามีมูลค่าต่ำกว่า เมื่อเทียบกับหุ้นสหรัฐฯ โดยถือว่าเกือบต่ำที่สุดในรอบ 20 ปี

รูปที่ 2 อัตราส่วน Price-to-Earnings, Price-to-Sales และ Price-to-Book ของหุ้นโลกมีระดับต่ำกว่าหุ้นสหรัฐฯ

มีหลายปัจจัยที่เป็นผลให้หุ้นสหรัฐฯ ทำผลงานได้ดีกว่าหุ้นโลกอย่างนัยสำคัญ แต่ปัจจัยหลักมาจากนโยบายการเงิน โดยตั้งแต่วิกฤต GFC วิกฤตหนี้ยุโรปในปี 2011 การถอนมาตรการกระตุ้นเศรษฐกิจในปี 2013 ความผันผวนอย่างรุนแรงของตลาดหุ้นในปี 2018 และวิกฤต COVID-19 ในปี 2020 ธนาคารกลางหลายแห่งได้กระตุ้นเศรษฐกิจด้วยการอัดฉีดสภาพคล่อง ผ่านการลดอัตราดอกเบี้ย และการเข้าซื้อพันธบัตรรัฐบาลโดยวงเงินไม่จำกัด ซึ่งคล้ายกับการตีเช็คเปล่า (blank check) เข้าสู่ตลาดพันธบัตร

ระดับหนี้ในตลาดโลกพุ่งขึ้นไปสูงกว่า 100 ล้านล้านดอลลาร์สหรัฐฯ นับตั้งแต่เกิดวิกฤต GFC ซึ่งธนาคารกลางสหรัฐฯ (FED) ถือเป็นธนาคารที่อัดฉีดสภาพคล่องในระดับสูง และการอัดฉีดในหลายช่วงเวลาทำให้ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้น โดยหุ้นเติบโตในอุตสาหกรรมที่เกี่ยวกับผู้บริโภค และเทคโนโลยี ซึ่งถือเป็นกลุ่มที่มีมูลค่าหลักทรัพย์ตามราคาตลาด (market capitalization) สูงในตลาดสหรัฐฯ เป็นผู้ได้รับประโยชน์หลัก

แต่นั่นเป็นอดีต ปัจจุบันสถานการณ์กลับเป็นตรงกันข้าม จากที่เคยเป็นบวกต่อการปรับตัวขึ้นของหุ้นเติบโตในสหรัฐฯ กล่าวถือ ตอนนี้ดอกเบี้ยนโยบายถูกปรับขึ้นสูงเพื่อควบคุมอัตราเงินเฟ้อ ซึ่งเป็นผลมาจากนโยบายการอัดฉีดสภาพคล่องในหลายปีก่อนหน้า บทบาทของธนาคารกลางในประเทศตะวันตกเปลี่ยนจากผู้อัดฉีดสภาพคล่องเข้าสู่ระบบ เป็นผู้ดึงสภาพคล่องออกจากระบบ การเติบโตของเศรษฐกิจเริ่มชะลอตัวลง เมื่อมาตรการกระตุ้นในช่วง COVID-19 เริ่มหมดอายุ ในขณะเดียวกัน กลุ่มบริษัท และผู้บริโภคก็เริ่มที่จะประสบปัญหาการเข้าถึงเงินทุน จากต้นทุนทางการเงินที่สูงขึ้น (higher costs of capital) นอกจากนั้น เรายังเห็นฟองสบู่ราคาที่เคยเกิดขึ้นในหลากหลายสินทรัพย์เริ่มหายไปอย่างรวดเร็ว ตั้งแต่ cryptocurrencies จนถึงภาคอสังหาริมทรัพย์ และบริษัทเทคโนโลยีที่ยังไม่มีผลกำไร

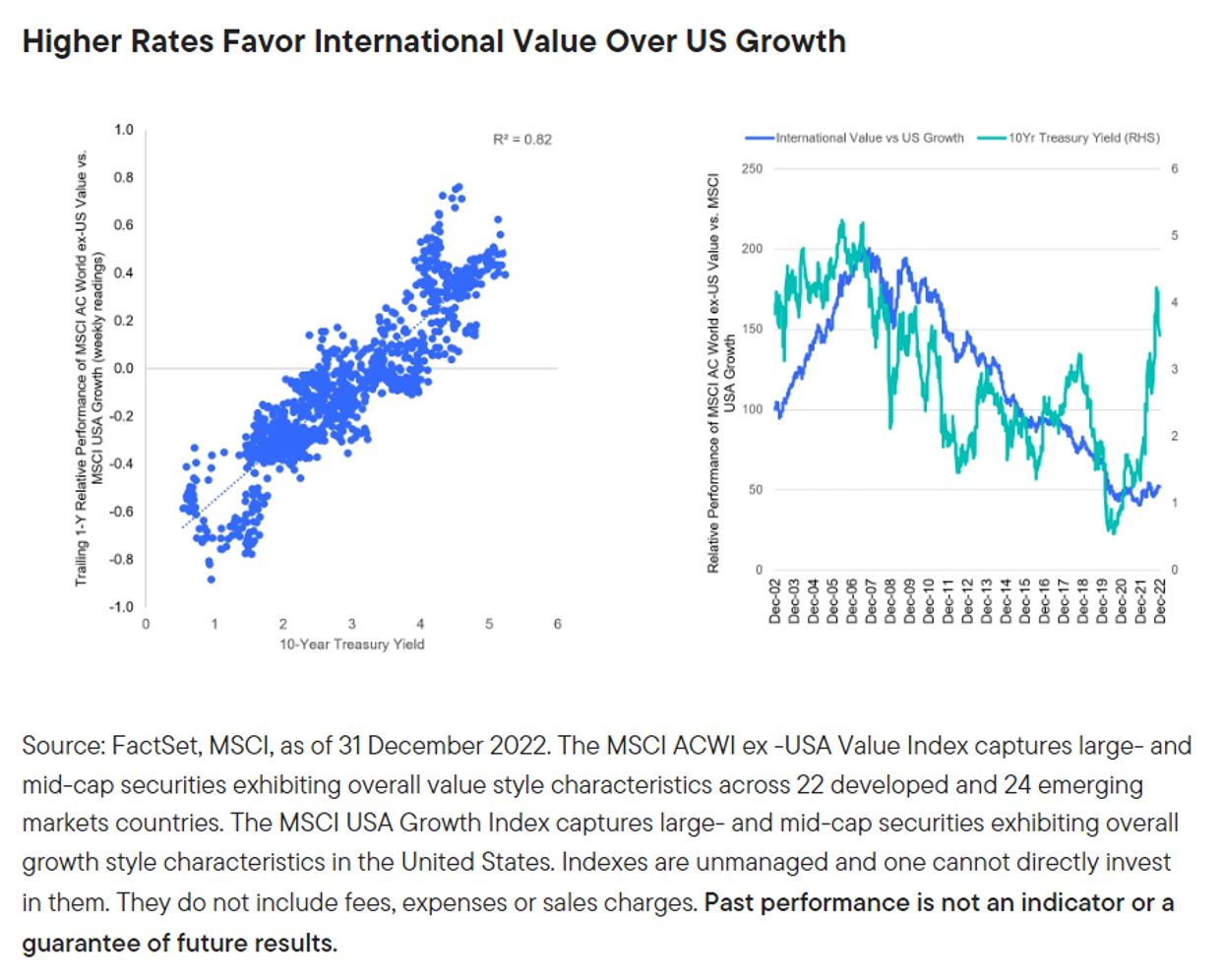

ประธาน FED นายเจอโรม พาวเวลล์ ให้ความสำคัญกับการควบคุมอัตราเงินเฟ้อเป็นลำดับแรก โดยในการแถลงข่าวในเดือนพฤศจิกายน 2022 กล่าวว่า FED ยังต้องดำเนินนโยบายในการสู้กับอัตราเงินเฟ้อต่อไป แม้ว่าความเร็วของการขึ้นดอกเบี้ยน่าจะเริ่มช้าลงในหลายไตรมาสข้างหน้า แต่ถ้อยแถลงของนายพาวเวลล์ สื่อว่าดอกเบี้ยนโยบายน่าจะอยู่ในระดับสูง และการดำเนินนโยบายทางการเงินแบบตึงตัวน่าจะคงอยู่ต่อไปในอนาคตอันใกล้ โดยรูปด้านล่างแสดงให้เห็นว่าสถานการณ์ดังกล่าวน่าจะเป็นบวกต่อหุ้นโลกในส่วนหุ้นคุณค่า เมื่อเทียบกับหุ้นเติบโตในสหรัฐฯ ที่สร้างผลตอบแทนได้ดีในวัฏจักรตลาดหุ้นรอบที่ผ่านมา เนื่องจากอัตราดอกเบี้ยที่เพิ่มขึ้นจะมีผลต่ออัตราคิดลด (discount rates) ซึ่งอัตราดอกเบี้ยที่เพิ่มขึ้นนี้จะทำให้กระแสเงินสดในปัจจุบันของหุ้นคุณค่ามีความสำคัญมากขึ้น เมื่อเทียบกับหุ้นเติบโต ที่ให้ความสำคัญกับกระแสเงินสดในช่วงหลัง ๆ มากกว่า นอกจากนั้น ดอกเบี้ยที่ปรับสูงขึ้นยังทำให้การพิจารณามูลค่าหุ้นผ่านปัจจัยพื้นฐานมีความสำคัญมากขึ้น ซึ่งจะเป็นผลดีต่อหุ้นคุณค่าด้วย

รูปที่ 3 อัตราดอกเบี้ยนโยบายที่สูงเป็นบวกต่อหุ้นโลกในส่วนหุ้นคุณค่า มากกว่าหุ้นเติบโตในสหรัฐฯ

เรามองว่าในระยะต่อไป บริษัทที่ไม่สามารถหารายได้ได้เพียงพอ เมื่อเทียบกับต้นทุนทางการเงิน และความสามารถในการชำระหนี้ในภาวะดอกเบี้ยสูงจะถูกกดดัน ซึ่งเป็นเหตุผลทำให้เราเชื่อว่าการวิเคราะห์หุ้นโดยอาศัยปัจจัยพื้นฐาน (fundamental analysis) จะกลับมาได้รับความนิยมอีกครั้ง สำหรับนักลงทุนที่ต้องการประสบความสำเร็จ ทดแทนแนวการวิเคราะห์แบบชี้นำ (narrative) และการคาดการณ์การเติบโต ซึ่งเป็นแนวคิดของวัฏจักรการปรับตัวขึ้นของตลาดหุ้นครั้งก่อนหน้า

ดอลลาร์สหรัฐฯ: จากปัจจัยเชิงลบเป็นปัจจัยเชิงบวก?

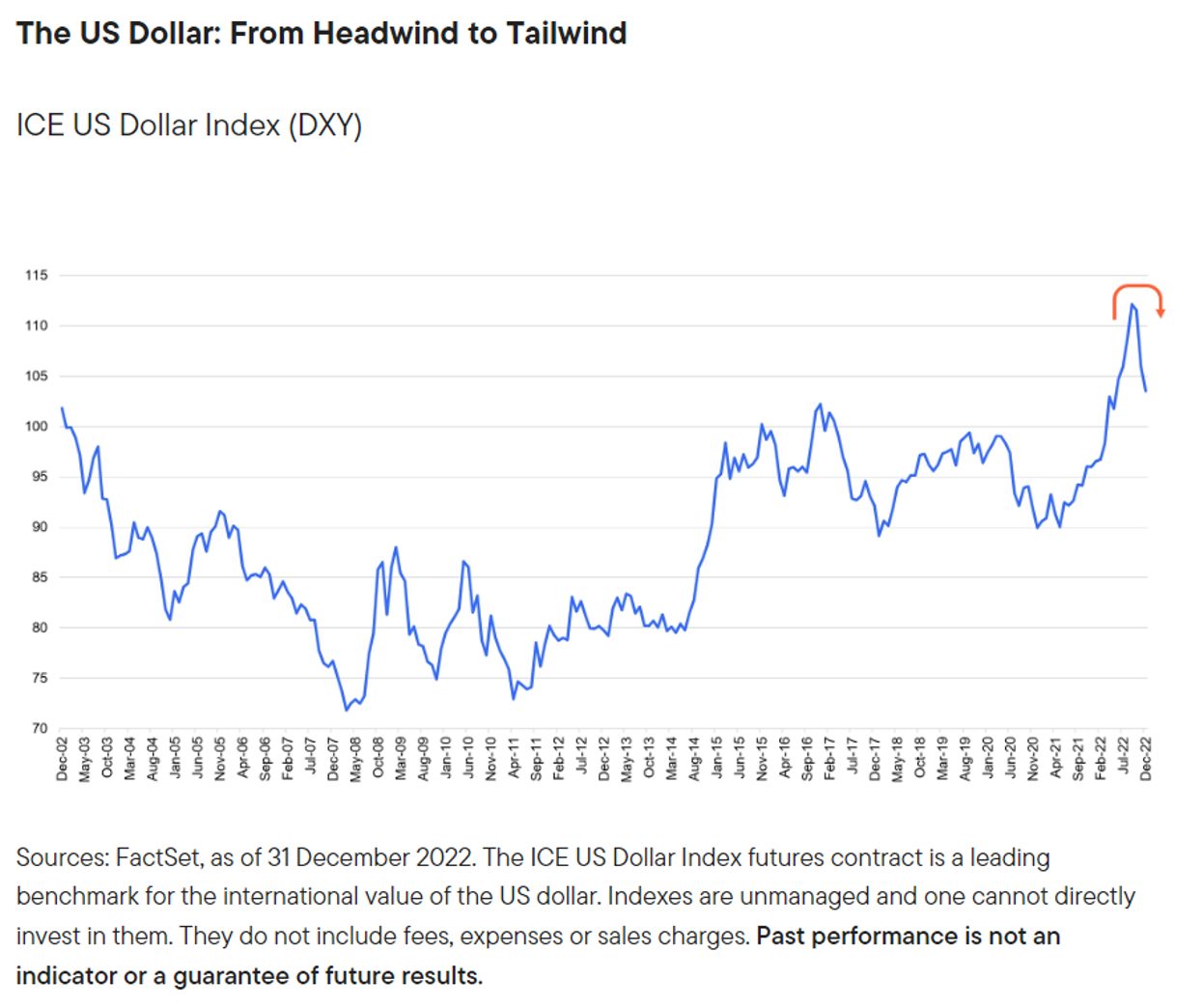

นักลงทุนสหรัฐฯ ที่ต้องการซื้อหุ้นโลกจะได้แรงหนุนจากการแข็งค่าของเงินดอลลาร์สหรัฐฯ โดยจากที่กล่าวไปแล้วว่าหุ้นโลกนับว่ามีการประเมินมูลค่าที่เกือบต่ำที่สุดในรอบ 20 ปี ในขณะเดียวกัน เงินดอลลาร์สหรัฐฯ ก็เกือบแข็งค่าที่สุดในรอบ 20 ปีเช่นกัน อย่างไรก็ดี เราพบว่าเงินดอลลาร์สหรัฐฯ ซึ่งเป็นสินทรัพย์หนึ่งที่ให้ผลตอบแทนดีที่สุดในรอบ 2 ปี เริ่มอ่อนค่าลงมาบ้างแล้ว โดยในช่วงปลายปี 2022 การเก็งกำไรของเงินดอลลาร์สหรัฐฯ อยู่ในระดับเกือบสูงที่สุด และจากการวิเคราะห์ทางเทคนิคพบว่าระดับดังกล่าวอยู่ในระดับซื้อมากเกินไป (overbought) นอกจากนี้ มูลค่าของเงินดอลลาร์ต่อดัชนีค่าเงินที่แท้จริง (REER) ถือว่าสูงเป็นสถิติ เช่นกัน

รูปที่ 4 เงินดอลลาร์สหรัฐฯ ปรับตัวแข็งค่าขึ้นอย่างต่อเนื่อง แต่เริ่มอ่อนตัวลงเล็กน้อยในช่วงที่ผ่านมา

แล้วอะไรที่จะทำให้เงินดอลลาร์สหรัฐฯ อ่อนตัวลง? ปัจจัยพื้นฐาน ความแตกต่างกันของระดับดอกเบี้ยนโยบาย ความแข็งแกร่งของเศรษฐกิจ (ที่วัดจากเครื่องชี้ เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อ) และดุลบัญชีเดินสะพัด ต่างแสดงให้เห็นว่าเงินดอลลาร์สหรัฐฯ ยังคงแข็งแกร่ง แต่เราเริ่มมองว่าอยู่ในระดับที่สูงกว่าปกติจนเกินไป ซึ่งเราเชื่อว่าในระยะยาวน่าจะกลับเข้าสู่ระดับค่าเฉลี่ย โดยเราเริ่มเห็นแนวโน้มอ่อนค่าลงบ้างแล้วในช่วงปลายปี 2022 ถึงต้นปี 2023 และเราเชื่อว่าการอ่อนตัวน่าจะเกิดขึ้นต่อเนื่อง

ปัจจัยอื่น ๆ ที่จะทำให้เงินดอลลาร์สหรัฐฯ อ่อนตัวลง ประกอบด้วย

- การหยุดการขึ้นดอกเบี้ย หรือการกลับทิศของนโยบายที่ส่งผลต่อความคาดหวังอัตราดอกเบี้ยในระยะยาว

- การเติบโตของเศรษฐกิจสหรัฐฯ ที่ชะลอตัวลง

- การระงับข้อพิพาทในยุโรป ซึ่งจะทำให้เงินยูโรแข็งตัวขึ้น และลดความต้องการเงินดอลลาร์สหรัฐฯ ในฐานะสินทรัพย์ปลอดภัย

เราส่งเสริมให้นักลงทุนใช้ประโยชน์จากค่าเงินดอลลาร์ที่แข็งในการซื้อสินทรัพย์ทั่วโลกที่ราคาถูกปรับลงมา โดยเราเชื่อว่านี่เป็นช่วงเวลาที่ดีในการทยอยสะสมมูลค่า ซึ่งค่าเงินดอลลาร์สหรัฐฯ ที่อ่อนตัวลง มักจะมาพร้อมกับผลตอบแทนสินทรัพย์นอกตลาดสหรัฐฯ ที่จะเพิ่มสูงขึ้น

บทสรุป

มีหลายอย่างที่น่าคิดในช่วงต้นปี 2023 ไม่ว่าจะเป็นการปรับขึ้นของตลาดหุ้นในช่วงต้นปีเป็นการปรับขึ้นอย่างยั่งยืนในระยะยาว หรือว่าเป็นเพียงการปรับตัวขึ้นทางเทคนิคในช่วงตลาดลง (bear market rally) อัตราเงินเฟ้อจะเริ่มปรับตัวลงเมื่อไร และอัตราดอกเบี้ยนโยบายจะขึ้นไปถึงระดับใด ตลอดจนข้อพิพาทในเชิงภูมิรัฐศาสตร์ว่าจะมีแนวทางคลี่คลายหรือไม่ อย่างไร คำตอบของคำถามเหล่านี้เป็นสิ่งที่เรายังไม่มีคำตอบแน่ชัด แต่เราเชื่อว่าเวลานี้เป็นช่วงเวลาที่ดีในการกระจายการลงทุนไปยังหุ้นโลกที่ยังมีมูลค่าต่ำกว่า

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/blogs/international-equities-poised-for-recovery

Advance, Article, FINNOMENA Franklin Templeton, Global Equity, Knowledge, Long Content, หุ้นโลก