ติดตามเราผ่านไลน์

@Finnomena

ClearBridge Investments: การปรับใช้แนวคิดเรื่องความยั่งยืนเป็นส่วนสำคัญในหลักการบริหารจัดการ โดยการแนะนำทางเลือกการลงทุนให้กับลูกค้า ที่ตอบโจทย์ลูกค้าได้เป็นสิ่งที่ดี ซึ่งแสดงถึงการให้ความสำคัญกับความต้องการของลูกค้า

บทสรุป

- กระแสการพูดถึงแนวคิดความยั่งยืนที่มากเกินไปหลายครั้ง ทำให้เกิดความสับสนต่อสาธารณชนเกี่ยวกับประโยชน์ของการลงทุนด้านความยั่งยืน และเกิดคำถามว่าจริง ๆ แล้ว เราควรใช้หลักการพิจารณาธีมการลงทุนดังกล่าวที่คำนึงถึงการบริหารจัดการที่เหมาะสมในการลงทุนได้อย่างไร เพราะบางครั้ง การตัดผลิตภัณฑ์การลงทุนที่อาศัยการวิเคราะห์ด้านความยั่งยืนประกอบ ทำให้ทางเลือกในการลงทุนในช่วงหลังเกษียณมีจำนวนน้อยลง

- ClearBridge พบว่า การปรับใช้การวิเคราะห์ด้านความยั่งยืน เข้าไปในการวิเคราะห์ด้านปัจจัยพื้นฐาน ทำให้เราสามารถให้มุมมองในแบบองค์รวมได้มากขึ้น ทั้งมิติด้านความเสี่ยง และโอกาส ซึ่งทำให้เราสามารถเลือกหุ้นที่น่าจะให้ผลตอบแทนได้ดีในระยะยาว

- เรามองว่า การรับแนวคิดด้านความยั่งยืนเป็นหนึ่งในปัจจัยในการวิเคราะห์ เพื่อบริหารจัดการกองทุนของลูกค้า โดยมีวัตถุประสงค์เพื่อสร้างมูลค่าในระยะยาว ตลอดจนการเปิดเผยข้อมูลอย่างโปร่งใส และให้ข้อมูลทางเลือกในการลงทุนกับลูกค้าที่สอดคล้องกับเป้าหมาย ความต้องการ และความเชื่อของลูกค้าเป็นสิ่งที่ดี และเป็นประโยชน์ต่อลูกค้าเอง

ข้อชี้แจงเกี่ยวกับความเข้าใจและความเป็นจริงเกี่ยวกับการลงทุนในธีมความยั่งยืน

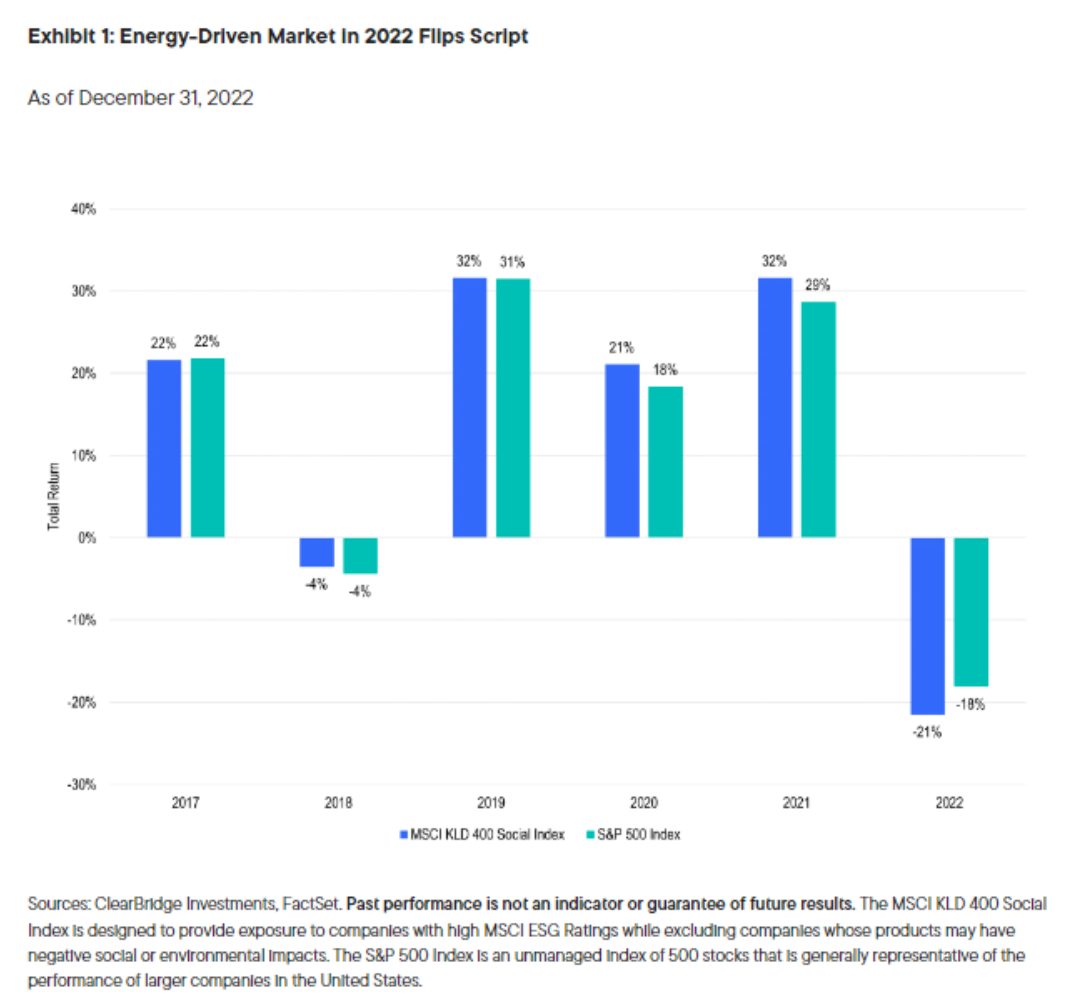

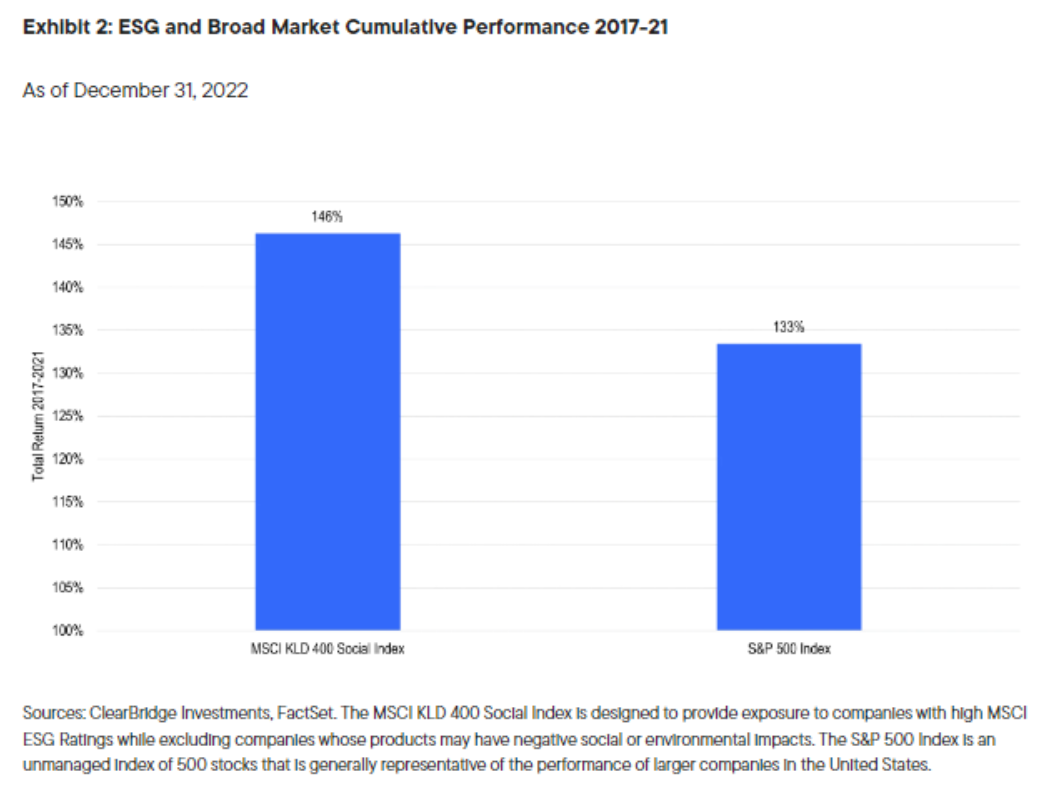

หลังจากที่กระแสการลงทุนด้านความยั่งยืนได้รับการตอบรับที่ดี ทั้งจากผลตอบแทนการลงทุน และการสะสมสินทรัพย์ดังกล่าวในหลาย ๆ ปีที่ผ่านมา การลงทุนด้านความยั่งยืนก็เริ่มกลับเข้าสู่ภาวะปกติ (normalization) ทั้งนี้ ในปี 2022 การลงทุนในธีมความยั่งยืนสร้างผลตอบแทนได้ไม่ดีนัก เนื่องจากบริษัทเติบโต (growth companies) หลายบริษัท ที่มีชื่อเสียงด้านธีมความยั่งยืนถูกกดดันจากภาวะเงินเฟ้อ และภาวะดอกเบี้ยสูง ในทางกลับกัน บริษัทที่ไม่ได้ยึดหลักการความยั่งยืน เช่น บริษัทเกี่ยวกับน้ำมันที่มาจากฟอสซิล กลับทำผลงานได้ดีกว่าค่อนข้างมาก โดยในปี 2022 ดัชนี MSCI KLD 400 ที่ประกอบด้วยบริษัทที่ยึดหลักการธีมความยั่งยืนทำผลงานได้แย่กว่าดัชนี S&P 500 กว่า 300 basis point (3%) (รายละเอียดตามรูปที่ 1) ซึ่งหากเทียบใน 5 ปีก่อนหน้า (2017-2021) ดัชนี KLD 400 กลับทำผลงานได้เหนือกว่าดัชนี S&P 500 สะสมกว่า 12.9% (รายละเอียดตามรูปที่ 2)

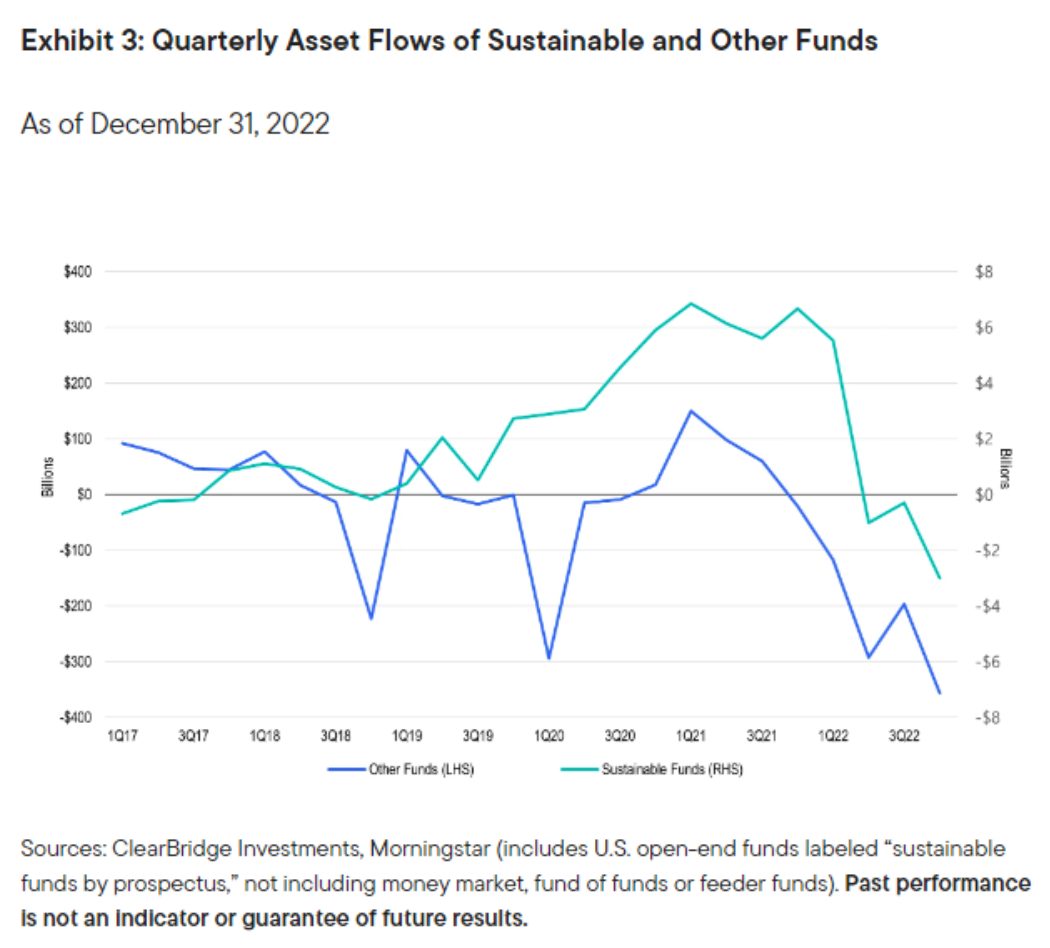

ดังนั้น ในบริบทปัจจุบัน ไม่แปลกที่เห็นเงินไหลเข้าการลงทุนในธีมความยั่งยืนเริ่มช้าลง แต่ถ้าพิจารณาในรายละเอียดก็ถือเงินไหลเข้าที่ช้าลงนั้น ถือว่าช้าลงในระดับที่น้อยกว่าเงินที่ไหลเข้ากองทุนอื่น ๆ (รายละเอียดตามรูปที่ 3) โดยถ้าเทียบจากจุดที่เงินไหลเข้าเร็วที่สุดในช่วงไตรมาสแรกของปี 2021 จนถึงสิ้นปี 2022 เม็ดเงินที่ไหลเข้าการลงทุนในธีมความยั่งยืนลดลง 1.4 เท่า ในขณะที่เม็ดเงินที่ไหลเข้ากองทุนอื่น ๆ ลดลงถึง 3.4 เท่า

การลงทุนในธีมความยั่งยืนเป็นเป้าที่ถูกพูดถึงจากนักการเมืองบางกลุ่ม โดยเฉพาะกลุ่มที่มองว่าธีมความยั่งยืนเป็นการโฆษณาชวนเชื่อฝั่งเสรีนิยม (liberal agenda) ทั้งนี้ ในช่วงสมัยของประธานาธิบดีสหรัฐฯ คนก่อน ข้อพิจารณาที่เกี่ยวกับการลงทุนด้านความยั่งยืน (ESG factors) ถูกกระทรวงแรงงานของสหรัฐฯ มองว่าไม่เหมาะสมต่อหลักการบริหารกองทุนบำเหน็จบำนาญ และมีกฎเกณฑ์ใหม่ออกมาว่า ห้ามพิจารณาปัจจัยอื่นที่ไม่เกี่ยวข้องกับปัจจัยด้านการเงินสำหรับการเลือกลงทุนของกองทุนเพื่อการเกษียณ ด้วยเหตุนี้เอง กองทุนที่วางแผนสำหรับการเกษียณหลายกองทุน จึงไม่ประสงค์ที่จะใช้ปัจจัยด้านความยั่งยืนประกอบการพิจารณาในการเลือกลงทุนในสินทรัพย์ต่าง ๆ ซึ่งทำให้ลูกค้ามีทางเลือกในการลงทุนที่เกี่ยวข้องกับความยั่งยืนน้อยลง

ในเดือนพฤศจิกายน 2022 นโยบายดังกล่าวถูกยกเลิกโดยประธานาธิบดีโจ ไบเดน โดยรัฐบาลประธานาธิบดีไบเดนมองว่าปัจจัยด้านการเปลี่ยนแปลงภูมิอากาศ และด้านความยั่งยืนนั้น เกี่ยวข้องกับการวิเคราะห์ความเสี่ยง และผลตอบแทน ซึ่งเป็นปัจจัยที่ควรนำมาพิจารณาในการบริหารจัดการกองทุน อย่างไรก็ดี หลายมลรัฐในสหรัฐฯ ยังมีจุดยืนว่าการลงทุนในธีมความยั่งยืนถูกออกแบบมาเพื่อนัยด้านสังคม และสิ่งแวดล้อม ตลอดจนผู้ว่าการรัฐฯ หลายท่านยังมองว่าการลงทุนในธีมความยั่งยืนนั้นเป็นการปลุกระดมด้านทุนนิยมในรูปแบบหนึ่ง ซึ่งความเห็นทางการเมือง และความเห็นสุดโต่งเหล่านี้ทำให้สาธารณชนสับสนเกี่ยวกับประโยชน์ของการลงทุนในธีมความยั่งยืน และข้อพิจารณาว่าควรนำไปประกอบในการตัดสินใจลงทุนหรือไม่ โดยเรามองว่าการตัดข้อพิจารณาด้านความยั่งยืนออกนั้นเป็นการลดทางเลือกของนักลงทุนที่ต้องการหาแผนการลงทุนเพื่อการเกษียณที่ตอบโจทย์ตนเอง

การวิเคราะห์ด้านความยั่งยืนเป็นหน้าที่ด้านการบริหารจัดการที่ดี

เราหวังว่าจะสามารถคลายข้อสงสัยเกี่ยวกับคำถามเหล่านี้ได้ อย่างน้อยก็ในส่วนที่เกี่ยวข้องกับการพิจารณาการลงทุนของ ClearBridge และแนวคิดของเราต่อการบริหารจัดการที่ดี ด้วยบริษัทเราเข้าร่วมเป็นส่วนหนึ่งของกลุ่มบริษัทที่ยึดมั่นในหลักการการลงทุนอย่างรับผิดชอบ (Principles of Responsible Investment: PRI) ซึ่งเป็นองค์กรภายใต้องค์การสหประชาชาติ ที่ส่งเสริมการลงทุนในลักษณะดังกล่าว เราเห็นด้วยกับ PRI ที่มองว่าการบริหารจัดการที่ดีและรอบคอบนั้น จำเป็นต้องพิจารณาปัจจัยที่เกี่ยวข้องกับความยั่งยืน โดยมี 3 เหตุผลสนับสนุน ได้แก่ (1) ธีมความยั่งยืนเป็นส่วนหนึ่งของบรรทัดฐานการลงทุน โดยมีองค์กรกว่า 5,000 องค์กรที่ยึดหลัก PRI ซึ่งมีทรัพย์สินภายใต้การบริหารกว่า 121 ล้านล้านดอลลาร์สหรัฐฯ ณ เดือนกันยายน 2022 (2) การพิจารณาด้านความยั่งยืนมีผลต่อผลตอบแทนด้านการเงินอย่างมีนัยสำคัญ โดยเป็นที่ยอมรับกันทั่วไปว่าการพิจารณาปัจจัยด้านความยั่งยืนมีความจำเป็นต่อกระบวนการตัดสินใจด้านการลงทุนอย่างรอบคอบ และ (3) นโยบายและกฎระเบียบต่าง ๆ เริ่มนำปัจจัยด้านความยั่งยืนเข้ามาพิจารณามากขึ้นเรื่อย ๆ และการไม่คำนึงถึงหลักการความยั่งยืนอาจส่งผลกระทบในทางลบต่อประเด็นด้านกฎหมาย

ในวารสาร Harvard Law School Forum on Corporate Governance นายมาร์ติน ลิปตัน ทนายหุ้นส่วนแห่งบริษัท Wachtell, Lipton, Rosen & Katz มองว่า “ธีมความยั่งยืนไม่ได้มีส่วนเกี่ยวข้องกับการเมือง โดยการพิจารณาด้านความยั่งยืนไม่ใช่แค่สำคัญด้านธุรกิจเท่านั้น แต่ยังจำเป็นต่อความอยู่รอด ความสามารถในการทำธุรกิจ และการสร้างมูลค่าต่อไปได้ในระยะยาว ซึ่งเป็นหน้าที่อันพึงกระทำของคณะผู้กรรมการบริษัท และคณะผู้บริหารที่มีต่อบริษัทและผู้ถือหุ้น” โดยในฐานะที่เราเป็นบริษัทผู้จัดการกองทุน เรามองเห็นคล้ายกันว่า การพิจารณาด้านความยั่งยืนเป็นสิ่งสำคัญในการบริหารจัดการสินทรัพย์และเงินของลูกค้า เพื่อสร้างมูลค่าให้กับสินทรัพย์และการลงทุนของลูกค้าในระยะยาว

การเพิ่มทางเลือกให้กับนักลงทุนและให้อิสระนักลงทุนเลือก

เราเชื่อว่าการให้ข้อมูลและทางเลือกอย่างโปร่งใสกับลูกค้า ที่สอดคล้องกับเป้าหมาย ความต้องการ และความเชื่อของลูกค้า เป็นสิ่งที่ดี และเป็นประโยชน์ต่อลูกค้าเอง โดยเรามองว่าการให้ทางเลือกที่หลากหลายจะทำให้ลูกค้าสามารถเลือกรูปแบบการลงทุนที่เหมาะสมกับตน และแนวทางในการจัดสรรเงินลงทุนของลูกค้าได้เหมาะสมที่สุด ซึ่งท้ายที่สุดแล้ว เราเห็นว่าเป็นสิทธิของลูกค้าในการตัดสินใจที่จะลงทุนในสินทรัพย์ไหน และไม่ลงทุนในสินทรัพย์ไหน ซึ่งเราไม่เห็นด้วยที่จะมองการลงทุนในธีมความยั่งยืนเป็นการปลุกระดมด้านทุนนิยม ในทางกลับกัน เรามองว่าการให้อิสระกับนักลงทุนในการเลือกลงทุนต่างหาก ที่เป็นหลักการที่สำคัญของตลาดเสรี

ในขณะเดียวกัน กระแสของธีมการลงทุนเพื่อความยั่งยืนก่อให้เกิดความกังวลเกี่ยวกับการฟอกเขียว (greenwashing) โดยเราเชื่อว่ากฎเกณฑ์ใหม่ที่กำกับดูแล และให้ความโปร่งใสกับการลงทุนด้านความยั่งยืนจะเป็นประโยชน์ต่อการลงทุนในด้านความยั่งยืนในระยะยาว ซึ่งจะช่วยคุ้มครองนักลงทุนจากการแอบอ้างและการเกาะกระแสการลงทุนด้านความยั่งยืน และในฐานะที่เราเป็นบริษัทที่นำหลักการความยั่งยืนมาเป็นส่วนหนึ่งของการบริหารการลงทุนมาเป็นระยะเวลา 35 ปี ภายใต้การบริหารจัดการที่มีมาตรฐาน และความรับผิดชอบ เรามุ่งมั่นที่จะให้และเปิดเผยข้อมูลอย่างโปร่งใสกับลูกค้า เพื่อช่วยให้ลูกค้าสามารถแยกบริษัทที่ยึดหลักการลงทุนอย่างยั่งยืนอย่างแท้จริง จากบริษัทที่อ้างว่าใช้หลักการดังกล่าว หรือใช้น้อยกว่าได้

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.lu/articles/clearbridge-investments/esg-in-the-political-spotlight

Advance, Article, ESG, FINNOMENA Franklin Templeton, Knowledge, Long Content, Megatrend