สรุปกลยุทธ์การลงทุนประจำเดือนมีนาคม 2026 Panic is NOT a strategy การตัดสินใจด้วยความตื่นตระหนกมักนำไปสู่ผลลัพธ์ที่ผิดพลาด

ท่ามกลางสถานการณ์ความขัดแย้งในตะวันออกกลางที่ทวีความรุนแรงขึ้นจนส่งผลกระทบต่อราคาพลังงานและสร้างแรงกระเพื่อมไปทั่วโลก เราขอเน้นย้ำว่า “Panic is NOT a strategy” การตัดสินใจด้วยความตื่นตระหนกมักนำไปสู่ผลลัพธ์ที่ผิดพลาด จากสถิติย้อนหลังนับตั้งแต่ 1990 ชี้ให้เห็นว่าเหตุการณ์ความไม่สงบในตะวันออกกลางส่วนใหญ่มักสร้างแรงกดดันต่อดัชนี S&P 500 เพียงระยะสั้น โดยตลาดมักให้ผลตอบแทนเป็นบวกเฉลี่ยถึง 15% ในอีก 1 ปี นักลงทุนควรอาศัยความผันผวนนี้เป็นตัวช่วยในการสร้างต้นทุนที่ได้เปรียบ

ทั้งนี้ เราได้ทำการวิเคราะห์สถานการณ์ผ่านบทความ “มุมมองและกลยุทธ์การลงทุนในวิกฤตอิหร่าน ฉบับที่ 4 Anchor the Assets“ เพื่อเป็นข้อมูลประกอบการพิจารณาการลงทุนในช่วงที่ตลาดมีความผันผวนที่กำลังเกิดขึ้น

สรุปมุมมองรายสินทรัพย์

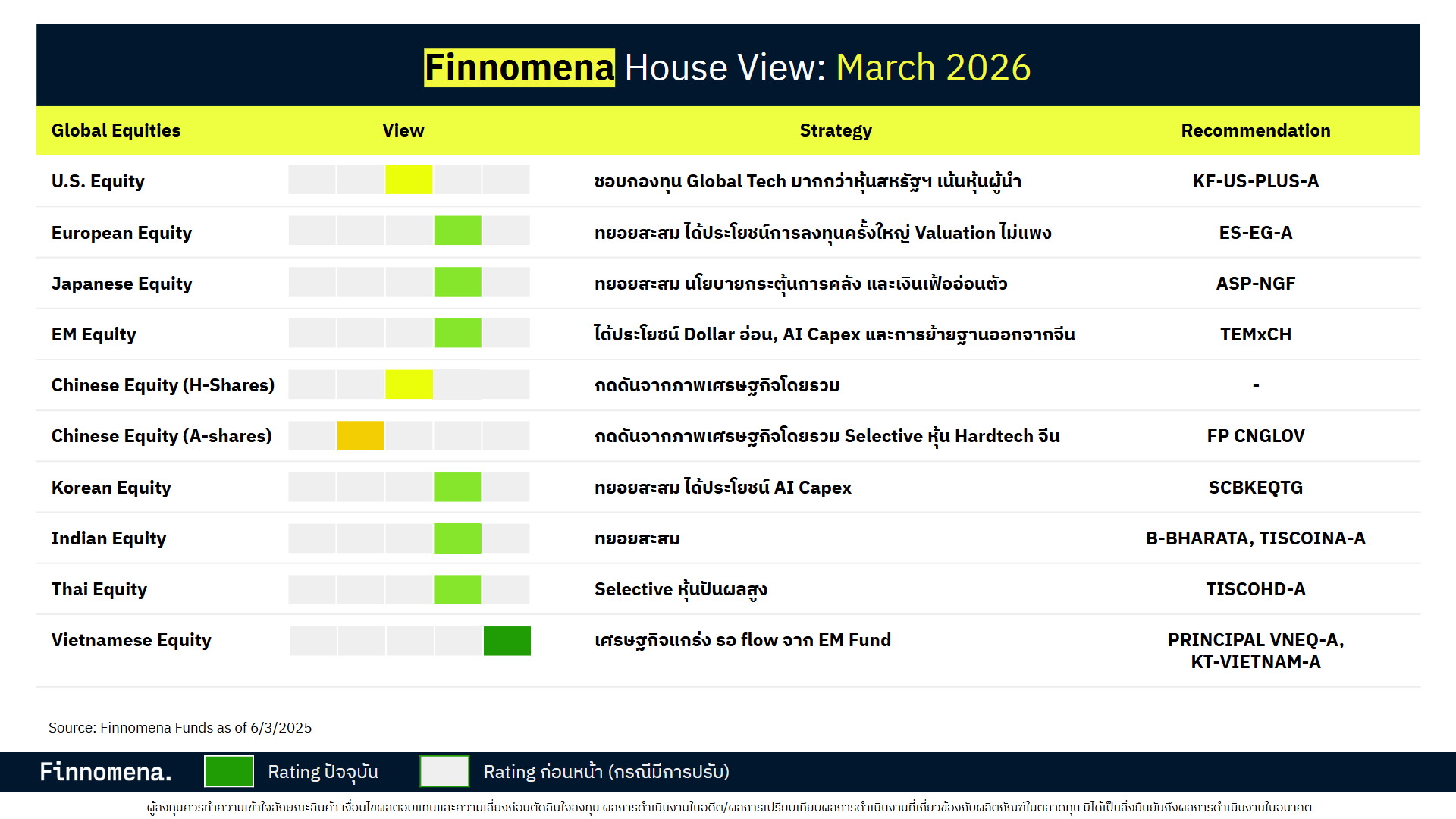

ตลาดหุ้นสหรัฐอเมริกา คงมุมมอง Neutral

- แนวโน้มเศรษฐกิจยังแกร่งโดยเฉพาะภาคการผลิตสะท้อนจาก PMI ภาคการผลิตที่ดีขึ้นจากคำสั่งซื้อใหม่และการผลิต แต่ดัชนี PMI Price ฝั่งผู้ผลิตยังสูงสะท้อนแรงกดดันด้านต้นทุนผู้ผลิตยังสูง Fed มีความ Dovish น้อยลงหลังเศรษฐกิจดีและการจ้างงานเริ่มแกร่ง

- แต่การ De-rating ของตลาดหุ้นมีจำกัดเนื่องจากแนวโน้มการเติบโตกำไรยังสูงและไม่มีการปรับลดประมาณการกำไรลง มาตรการ Tariff ใหม่ของ Section 122 ผลกระทบระยะสั้นจำกัด แต่จะผันผวนมากขึ้นเมื่อเข้าใกล้ครบกำหนด 150 วัน

- แนะนำคงสัดส่วน/ถือ KF-US-PLUS-A และลงทุนสินทรัพย์ Defensive ที่ได้ประโยชน์จากความผันผวน ES-GAINCOME-A

หุ้นยุโรป คงมุมมอง Slightly Positive

- เศรษฐกิจขยายตัวเร่งขึ้นจากรัฐบาลเยอรมนีเพิ่มงบรายจ่าย ความเชื่อมั่นภาคอุตสาหกรรมมีพัฒนาการที่ดีขึ้น การผ่อนคลายนโยบายการเงินจะเริ่มส่งผลมากขึ้นโดยเริ่มพัฒนาจากการเติบโตของสินเชื่อเร่งตัวขึ้นทั่วภูมิภาคยุโรป

- ผลประกอบการหุ้นกลุ่มการเงินมีแนวโน้มดีขึ้นจากการเติบโตของสินเชื่อเร่งตัวขึ้นและตลาดทุนที่ดีขึ้น ระดับ Shareholder Yield ยังสูงจากการจ่ายเงินปันผลและการซื้อหุ้นคืนช่วยสนับสนุนผลตอบแทนรวม ขณะที่ Fund Flow ยังไหลเข้าอย่างต่อเนื่อง

- แนะนำทยอยสะสม ES-EG-A

ตลาดหุ้นญี่ปุ่น คงมุมมอง Slightly Positive

- แม้ P/E ของตลาดญี่ปุ่นจะอยู่ในระดับสูง แต่ความน่าสนใจยังคงโดดเด่นจากการปรับประมาณการกำไรที่แข็งแกร่งกว่ากลุ่มประเทศพัฒนาแล้ว (DM) อื่น ๆ โดยมีปัจจัยหนุนจากเงินเฟ้อที่ชะลอตัวและค่าจ้างที่ยังสูงซึ่งช่วยประคองการบริโภค

- ขณะที่กลุ่มธนาคารมีแรงส่งจากการที่ตลาดคาดว่า BoJ จะขึ้นดอกเบี้ยสู่ระดับ 1% ในปีนี้ นอกจากนี้ การเตรียมปรับปรุง Governance Code ใหม่เพื่อยกระดับธรรมาภิบาล และการปลดล็อกการส่งออกกลุ่ม Defense ยังเป็นปัจจัยขับเคลื่อนสำคัญที่ดึงดูด Foreign Flow ให้เริ่มไหลกลับเข้าสู่ญี่ปุ่นอีกครั้ง

- แนะนำทยอยสะสมกองทุน ASP-NGF

ตลาดหุ้นจีน A-Shares คงมุมมอง Slightly Negative และหุ้นจีน H-Shares คงมุมมอง Neutral

- แม้ GDP ปี 2026 จะถูกปรับประมาณการขึ้นมาที่ 4.6% YoY แต่ Credit Impulse ที่ปรับตัวลดลงสะท้อนว่าแรงกระตุ้นจากนโยบายการเงินเริ่มถดถอย ขณะที่ Macro indicators อย่าง Retail Sales และ Fixed Asset Investment ยังไม่แสดงสัญญาณฟื้นตัวชัดเจน PMI ทั้งภาคการผลิตและบริการยังอ่อนแอ ราคาอสังหาริมทรัพย์และ Consumer Confidence ยังอยู่ในระดับต่ำ สะท้อน Domestic Demand ที่ยังไม่ฟื้น และตลาดแรงงานอ่อนแอที่สุดในรอบ 13 ปีตามผลสำรวจของ PBoC

- แนะนำ Selective Buy ผ่านกองทุน FP CNGLOV (AI Hardware)

ตลาดหุ้นอินเดีย คงมุมมอง Slightly Positive

- แม้ Foreign Equity Investment ในเดือนกุมภาพันธ์ลดลงจากเดือนมกราคม และ Valuation ยังอยู่ในระดับสูงเมื่อเทียบกับ EM อื่น ๆ รวมถึงกลุ่ม Infotech ที่ยังเป็นแรงกดดันต่อดัชนี แต่ปัจจัยพื้นฐานยังสนับสนุนมุมมองเชิงบวก โดย GDP ปีงบประมาณ 2026 คาดเติบโตที่ ~7.45% เพิ่มขึ้นจากปี 2025 ยอด Personal Loan ยังเติบโต และ Bloomberg Consensus คาด CPI จะอยู่ในกรอบ 3–4% ภายในปลายปี ด้าน Earnings growth ยังได้รับแรงหนุนจาก GDP growth และการขยายตัวของสินเชื่อ

- แนะนำทยอยสะสมกองทุน TISCOINA-A / B-BHARATA

ตลาดหุ้นเกาหลีใต้ คงมุมมอง Slightly Positive

- Semiconductor Cycle ยังเป็นตัวขับเคลื่อนหลัก โดย DRAM undersupply อยู่ในระดับสูงสุดในกว่า 15 ปี และ HBM demand แข็งแกร่ง สะท้อนผ่านการส่งออก Semiconductor ที่เติบโตมากกว่า 130% YoY ในช่วงต้นเดือนล่าสุด

- KOSPI ซื้อขายที่ ~9.3x Forward P/E ซึ่งยังไม่แพง EPS revision ปรับขึ้นชัดเจนในกลุ่ม Technology และกฎหมายบังคับยกเลิก Treasury Shares เป็น Structural Catalyst ความเสี่ยงหลักคือการขยายกำลังผลิตของ CXMT ที่อาจเพิ่ม Global Supply ของ DRAM

- แนะนำทยอยสะสมกองทุน SCBKEQTG

ตลาดหุ้นไทย คงมุมมอง Slightly Positive

- กนง. ลดดอกเบี้ยเพื่อประคองเศรษฐกิจที่ยังขยายตัวต่ำกว่าศักยภาพแบบเหนือความคาดหมายของตลาด ขณะที่มาตรการ Thailand Fast Pass และ BOI Fast Track เริ่มดึงดูด FDI เข้าสู่กลุ่ม Data Center และ AI Infrastructure มากขึ้น

- ความเชื่อมั่นผู้บริโภคเริ่มฟื้นตัวจาก Election Optimism เริ่มเห็น Fund Flow ไหลกลับจน Valuation กลับมาอยู่ที่ค่าเฉลี่ย แม้ประมาณการกำไรจะยังทรงตัว และ Dividend Yield ปรับลดลงบ้างแต่ยังคงอยู่ในระดับที่สูงกว่า Peers

- แนะนำทยอยสะสมกองทุน TISCOHD-A ซึ่งเน้นลงทุนหุ้นปันผลสูง

ตลาดหุ้นเวียดนาม คงมุมมอง Positive

- เวียดนามเข้าสู่ช่วงการปฏิรูปเชิงโครงสร้างครั้งสำคัญที่มุ่งปลดล็อกการลงทุนและยกระดับศักยภาพการเติบโตในระยะยาว ขณะที่ภาคธนาคารยังมีเสถียรภาพแม้สินเชื่อเติบโตสูง ด้านการส่งออกยังขยายตัวในระดับเลขสองหลัก และมีปัจจัยหนุนจากการคาดการณ์เงินทุนไหลเข้าหลังการเข้าสู่ดัชนี FTSE EM ขณะที่ค่าเงินดองอาจมีเสถียรภาพมากขึ้นจากการที่รัฐบาลเร่งประกาศจัดตั้ง Gold Exchange

- แนะนำกองทุน PRINCIPAL VNEQ-A / KT-VIETNAM-A / KKP VGF-UI*

*ห้ามขายผู้ลงทุนรายย่อย กองทุนรวมที่เสนอขายผู้ลงทุนสถานบันและผู้ลงทุนรายใหญ่พิเศษ กองทุนรวมที่มีความเสี่ยงสูงหรือซับซ้อน

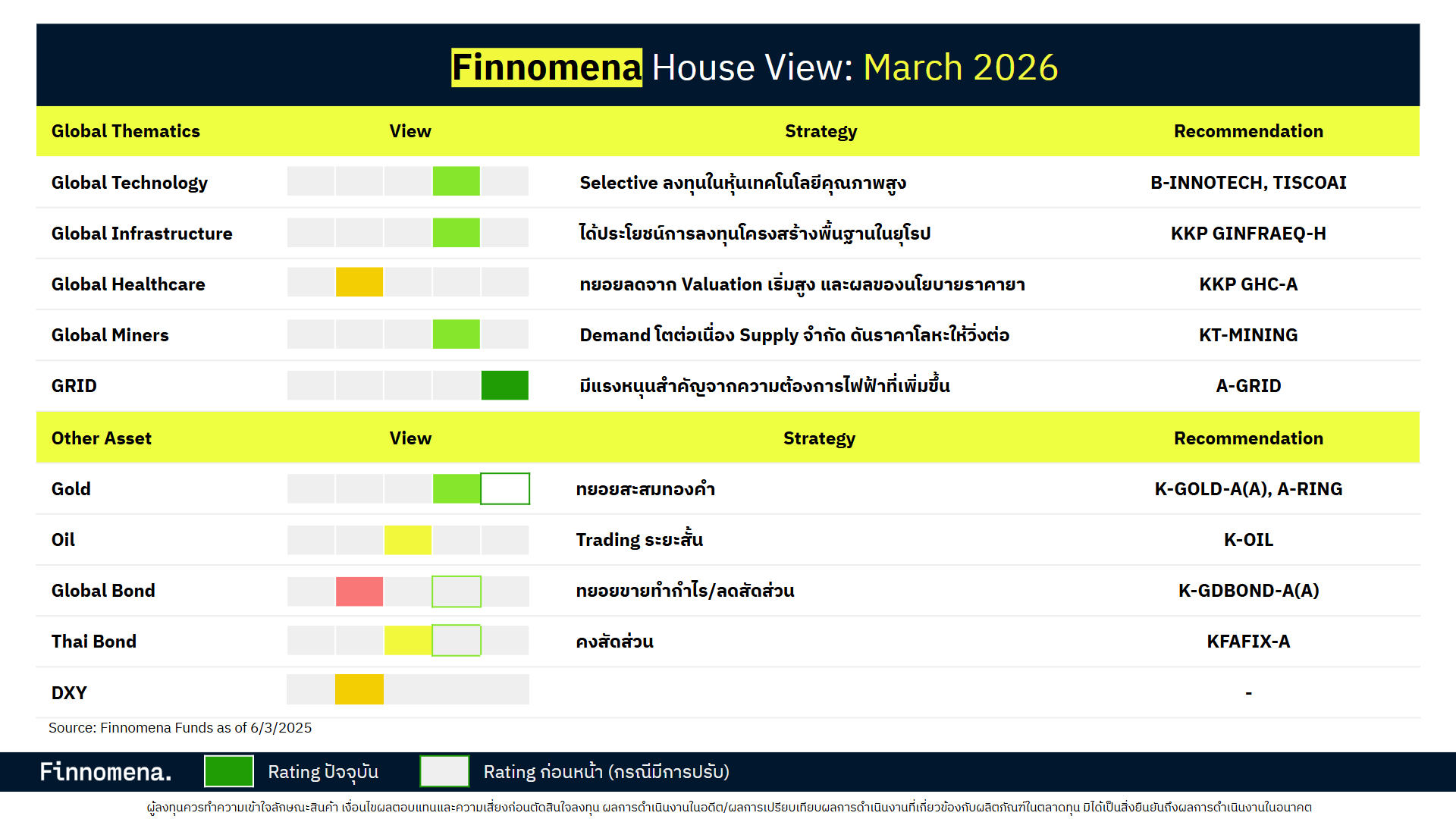

หุ้นเทคโนโลยี คงมุมมอง Slightly Positive

- มองว่าความกังวลต่อหุ้นกลุ่ม Software จากการที่ AI จะเข้ามา Disrupt ธุรกิจ SaaS นั้นมากเกินไป ในขณะที่หุ้นกลุ่มเทคโนโลยีในภาพรวมมี Valuation ที่ถูกลง และยังมีคาดการณ์รายได้ที่เพิ่มสูงขึ้น มองว่าเป็นโอกาสในการสะสมหุ้นกลุ่มเทคโนโลยีโดยกระจายการลงทุนไปยังภูมิภาคอื่น ๆ นอกเหนือจากสหรัฐฯ

- แนะนำทยอยสะสมกองทุน TISCOAI / B-INNOTECH

หุ้น Health Care คงมุมมอง Slightly Negative

- เผชิญแรงกดดันจากความพยายามลดราคายาของรัฐบาลสหรัฐฯ ซึ่งส่งผลโดยตรงกับรายได้ของบริษัทผู้ผลิตยา ในขณะที่บริษัทกลุ่มประกันสุขภาพกำลังเผชิญแรงกดดันสำคัญจากนโยบาย Direct-to-Consumer ของรัฐบาลสหรัฐฯ ในเชิง Valuation กลุ่ม Healthcare เริ่มมีความน่าสนใจลดลงเมื่อเทียบกับกลุ่มเทคโนโลยีเนื่องจากมีระดับ Valuation ใกล้เคียงกันแต่มีอัตราการเติบโตของกำไรต่ำกว่าในลักษณะของหุ้น Defensive

- แนะนำทยอยลดสัดส่วน KKP GHC-A

หุ้น Miners คงมุมมอง Slightly Positive

- หุ้นกลุ่มเหมืองแร่โลหะอุตสาหกรรม ทั้งทองคำ เงิน ทองแดง และแร่โลหะชนิดอื่น ๆ ยังมีปัจจัยหนุนสำคัญจากความไม่สมดุลกันระหว่างอุปทานและอุปสงค์ ความต้องการแร่เหล่านี้เพิ่มขึ้นอย่างมากจากภาคอุตสาหกรรม ทั้ง Data Center, EV และ Solar Panel ในขณะที่ Supply มีจำกัด ส่งผลให้ราคาทองคำและแร่โลหะอุตสาหกรรมปรับตัวขึ้นได้ต่อ

- แนะนำทยอยสะสมกองทุน KT-MINING

ตราสารหนี้โลก ปรับลดมุมมองเป็น Slightly Negative จาก Slightly Positive

- Bond Yield อายุ 10 ปี มีโอกาสปรับตัวสูงขึ้นหลัง Inflation Expectation เริ่มปรับตัวสูงขึ้นจากการพุ่งขึ้นของราคาพลังงานจากเหตุการณ์ปะทะกันในตะวันออกกลาง ขณะที่ Fed มีแนวโน้ม Dovish น้อยลงหลังจากแนวโน้มเศรษฐกิจสหรัฐฯ ยังแข็งแกร่งและตลาดแรงงานฟื้นตัว รวมถึงรัฐบาลหลัก ๆ ทั่วโลกกำลังเพิ่มรายจ่ายภาครัฐกระตุ้นการออกพันธบัตรเพิ่มขึ้น

- แนะนำทยอยลดสัดส่วน

ตราสารหนี้ไทย ปรับลดมุมมองเป็น Neutral จาก Slightly Positive

- Bond Yield ปรับตัวลดลงภายหลัง กนง. มีมติลดอัตราดอกเบี้ย ส่งผลให้ Yield Spread แคบลง นอกจากนี้อาจมีแรงขายจากกองทุนรวมตราสารหนี้ระยะยาว และหาก Bond Yield ปรับลดลงมากเกินไป ก็มีโอกาสที่ Yield จะปรับตัวสูงขึ้นได้เช่นกัน

- แนะนำสะสมกองทุน KFAFIX-A ที่ Duration ประมาณ 2 ปี 6 เดือน

ทองคำ ปรับลดมุมมองเป็น Slightly Positive จาก Positive

- จังหวะลงทุนในทองคำที่ดีที่สุดได้ผ่านพ้นไปแล้วจากดัชนีความผันผวนของทองคำ (GVZ) ที่ผ่านจุดพีค และการปะทะกันในตะวันออกกลางเกิดขึ้นแล้ว (Priced-in) แต่แรงซื้อทองคำจากธนาคารกลางทั่วโลกและความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงมีอยู่ช่วยหนุนต่อราคาทองคำ โดยทองคำยังเป็นสินทรัพย์ที่เหมาะสำหรับกระจายความเสี่ยงของพอร์ต

- แนะนำทยอยสะสม K-GOLD-A(A) / A-RING

น้ำมัน คงมุมมอง Neutral

- ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านยังคงยืดเยื้อและจะเป็นปัจจัยหนุนระยะสั้นต่อราคาน้ำมัน แต่ตลาดน้ำมันยังมีแนวโน้มเผชิญกับภาวะอุปทานส่วนเกิน (Oversupply) หลัก ๆ มาจากการเพิ่มกำลังการผลิตของสหรัฐฯ หลังรัฐบาลสหรัฐฯ พยายามลดต้นทุนพลังงานเพื่อลดเงินเฟ้อ

- แนะนำ Trading ระยะสั้น กองทุน K-OIL

GRID Infrastructure มุมมอง Positive

- ความต้องการพลังงานไฟฟ้าในอนาคตจะเพิ่มขึ้นจากแนวโน้มการใช้งาน AI และ Data Center ซึ่งจะส่งผลโดยตรงมายังความต้องการโครงสร้างพื้นฐานด้านพลังงานไฟฟ้า (Grid Infrastructure) ซึ่งต้องการโครงข่ายระบบไฟฟ้าที่ซับซ้อน มีแหล่งพลังงานสำรอง และต้องการอุปกรณ์แบบพิเศษซึ่งเป็นเกรดอุตสาหกรรมโดยเฉพาะ

- คำแนะนำ พิจารณาลงทุนกองทุน A-GRID

REIT ไทย คงมุมมอง Neutral

- แม้ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงซึ่งช่วยหนุน Valuation แต่การลดดอกเบี้ยรอบนี้มีลักษณะเป็น Defensive Cut การฟื้นตัวของผลประกอบการที่กระจุกตัวอยู่เพียงบางกลุ่ม เช่น Industrial ขณะที่กลุ่มอื่นยังเผชิญแรงกดดันจากต้นทุนทางการเงินและอุปสงค์ที่ฟื้นตัวช้า ส่งผลให้ภาพรวม REIT ไทยยังขาดปัจจัยหนุนเชิงกว้าง

- คงสัดส่วนกองทุน B-IR-FOF

Global Infrastructure คงมุมมอง Slightly Positive

- Relative Valuation เทียบ MSCI ACWI ปรับตัวดีขึ้น แรงหนุนหลักมาจากนโยบาย ReArm Europe ที่เป็น Tailwind ต่อกลุ่ม Communication Infrastructure, Electricity Transmission Operators และบริษัทสาธารณูปโภค ผ่านการปลดล็อก Debt Brake ของเยอรมนี ขณะที่ European Regulated Utilities ซื้อขายที่ P/E ต่ำสุดในรอบ 20 ปี และ Water CPI ที่เป็นบวกยังสนับสนุนกลุ่มบริษัทน้ำ

- แนะนำทยอยสะสมกองทุน KKP GINFRAEQ-H

ดาวน์โหลดฟรี!

“สไลด์มุมมองการลงทุนมีนาคม 2025”

ดู Fund Fact Sheet กองทุนแนะนำ

- ES-GAINCOME

- ES-EG-A

- A-RING

- ASP-NGF

- FP CNGLOV

- TISCOINA-A

- B-BHARATA

- SCBKEQTG

- TISCOHD-A

- PRINCIPAL VNEQ-A

- KT-VIETNAM-A

- KT-GOLDUH-A

- K-GOLD-A(A)

- KKP GINFRAEQ-H

- TISCOAI

- B-INNOTECH

- A-GRID

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

บริการและความโปร่งใสในการลงทุนผ่านแพลตฟอร์ม Finnomena

1. ค่าตอบแทนการใช้บริการและคำแนะนำ (Trailer Fee) : Trailer Fee คือค่าตอบแทนที่บริษัทจัดการกองทุนรวม (บลจ.) จัดสรรให้กับตัวแทนสนับสนุนการขายหน่วยลงทุน (Selling Agent) โดยแบ่งมาจากค่าธรรมเนียมการจัดการ (Management Fee) ที่กองทุนเรียกเก็บอยู่แล้ว ผู้ลงทุนจึงไม่มีภาระค่าใช้จ่ายส่วนนี้เพิ่มเติม

- วัตถุประสงค์: เพื่อให้ผู้ลงทุนได้รับบริการที่มีคุณภาพ ทั้งการให้คำแนะนำการลงทุน การอำนวยความสะดวกในการทำธุรกรรม และบริการหลังการขายอื่นๆ อย่างต่อเนื่อง

2. การบริหารจัดการความขัดแย้งทางผลประโยชน์ (Conflict of Interest) : เพื่อให้เกิดความโปร่งใสและรักษาประโยชน์สูงสุดของผู้ลงทุน เรามีการจัดการใน 2 ระดับ ดังนี้:

- ระดับองค์กร (Firm Level): เรามีกลไกคัดเลือกและเสนอขายกองทุนรวมโดยยึดถือ ประโยชน์สูงสุดของผู้ลงทุน (Best Interest) เป็นสำคัญ โดยใช้ปัจจัยด้าน ผลตอบแทนและความเสี่ยง เป็นเกณฑ์หลักในการพิจารณา โดยเฉพาะในกรณีที่กองทุนรวมมีนโยบายการลงทุนที่คล้ายคลึงกันแต่มีอัตรา Trailer Fee ที่แตกต่างกัน เพื่อให้มั่นใจว่าการแนะนำกองทุนเป็นไปอย่างเป็นกลางและโปร่งใส

- ระดับผู้แนะนำการลงทุนอิสระ (Independent IC): ในกรณีที่ท่านรับบริการผ่าน IC อิสระ ผู้แนะนำฯ จะต้องแสดงตนและแจ้งสังกัดอย่างชัดเจน หาก IC มีหลายสังกัดที่อาจให้ผลตอบแทนต่างกัน IC มีหน้าที่ต้องเปิดเผยข้อมูลความขัดแย้งทางผลประโยชน์ดังกล่าวให้ท่านทราบ เพื่อให้ท่านมีข้อมูลครบถ้วนในการตัดสินใจ

3. บริการและสิทธิประโยชน์สำหรับผู้ลงทุน : ลงทุนผ่าน Finnomena ได้มากกว่าแค่การซื้อขาย:

- One-Stop Platform: รวมกองทุนชั้นนำจากหลากหลาย บลจ. จบในบัญชีเดียว

- Smart Tools: เครื่องมือวางแผนและจัดพอร์ต (Portfolio Construction) ตามเป้าหมายและความเสี่ยงที่เหมาะสม

- Market Insights: อัปเดตข่าวสาร บทวิเคราะห์ และแจ้งเตือนปรับพอร์ต (Rebalancing) ให้ทันสถานการณ์อยู่เสมอ

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

A-GRIDA-RINGB-BHARATAB-INNOTECHB-IR-FOFDIYES-EG-AES-GAINCOME-AFINNOMENA PORTFINNOMENA PORT StrategyFP CNGLOVInvestment OutlookK-GOLD-A(A)K-OilKeptKF-US-PLUS-AKFAFIX-AKKP GHC-AKKP GINFRAEQ-HKKP VGF-UIKT-MININGKT-VIETNAM-APORT StrategyPRINCIPAL VNEQ-ASCBKEQTGTISCOAITISCOHD-ATISCOINA-Aจัดพอร์ตเศรษฐกิจ