Harry Markowitz เป็นนักเศรษฐศาสตร์ที่ได้รับรางวัลโนเบลในปี พ.ศ.2533 จากแนวคิด Modern Portfolio Theory (MPT) หรือแนวคิดที่มีอีกชื่อหนึ่งว่า Mean-variance Analysis ที่บอกว่า นักลงทุนจะสามารถลดความเสี่ยงในการลงทุนได้ ด้วยกระจายความเสี่ยงไปลงทุนในสินทรัพย์ทางการเงินที่หลากหลาย ซึ่งประโยคนี้ เป็นสิ่งที่นักลงทุนหลายท่านคุ้นเคยกันเป็นอย่างดีอยู่แล้ว แต่ประเด็นที่น่าสนใจเกี่ยวกับการกระจายความเสี่ยง จนถึงขั้นที่ต้องนำมาขยายความต่อ เกิดขึ้นเมื่อ Ray Dalio ผู้ก่อตั้ง Bridgewater Associates ได้นำเสนอแนวคิดวิธีการกระจายความเสี่ยงที่เขาใช้อยู่จริง จนทำให้เฮดฟันด์ของเขา เคยมีขนาดใหญ่ที่สุดในโลก !!

รูปที่ 1 The efficient frontier of Markowitz

ที่มา: Thierry Roncalli

เริ่มจากแนวคิด MPT ตามรูปที่ 1 แนวคิดการกระจายความเสี่ยงแบบนี้ จะเน้นที่การควบคุมความเสี่ยงไว้ที่ระดับหนึ่ง เพื่อให้ได้ผลตอบแทนสูงสุด แต่หากพิจารณาแบ่งความเสี่ยงออกมาเป็น short‐term risk และ long‐term risk ก็จะเห็นได้ชัดเจนว่า ค่าสหสัมพันธ์ (Correlation) ของหลักทรัพย์ มันไม่ได้คงที่ตลอดเวลา (unstable) และไม่มีสามารถทำนายได้ว่า อนาคตมันจะมีค่าเท่าไหร่ (unpredictable) โดยเฉพาะในช่วงเวลาที่เกิดสภาพแวดล้อมที่เลวร้าย หรือเกิดวิกฤตเศรษฐกิจการเงิน

สิ่งนี้จึงเป็นประเด็นสำคัญ ที่ทำให้ Ray Dalio ตั้งคำถามว่า จะมี Mix of Assets ไหนบ้าง ที่จะสร้างผลตอบแทนได้ดี (ตรงนี้หมายถึง good returns ไม่ใช่ผลตอบแทนสูงสุด) ตลอดช่วงระยะเวลา ในทุกสภาพแวดล้อมทางเศรษฐกิจ และก่อนที่จะได้คำตอบ เขาได้ย้อนกลับไปที่ Principles of Asset Pricing ว่าหลักการสำคัญของมันคืออะไร ซึ่งท่านนักลงทุนสามารถอ่านรายละเอียดเพิ่มเติมได้ที่ https://www.bridgewater.com/resources/risk-parity-is-about-balance.pdf

และเมื่อเรย์ได้คำตอบแล้ว เขาจึงนำมันมาพัฒนาผ่านโมเดลคณิตศาสตร์และวิศวกรรมการเงิน จนเกิดเป็นแนวคิดที่มีชื่อว่า Risk Parity ซึ่งเป็นแนวคิดที่ใช้ Minimum Variance เพื่อกำหนดค่าความเสี่ยงให้คงที่ หรือจำกัดความเสี่ยงไว้ที่ระดับหนึ่ง และนี่คือความแตกต่างที่สำคัญ เกี่ยวกับแนวคิดการกระจายความเสี่ยงของ Ray Dalio และ Harry Markowitz

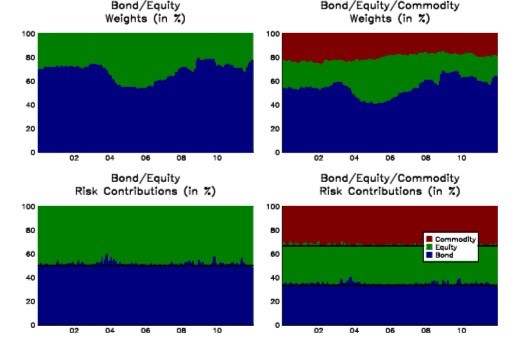

รูปที่ 2 Weights and risk contributions of risk parity funds

ที่มา: Thierry Roncalli

จากรูปที่ 2 เป็นตัวอย่างการกระจายความเสี่ยงของพอร์ต โดยสองกราฟที่อยู่ด้านบน คือ สัดส่วนการลงทุนที่แตกต่างกัน 2 พอร์ต โดยพอร์ตแรกเป็นการลงทุนในหุ้น และพันธบัตร ที่มีสัดส่วนการถือครองประมาณ 70:30 ส่วนพอร์ตที่สองเป็นการลงทุนในหุ้น พันธบัตร และสินค้าโภคภัณฑ์ ที่มีสัดส่วนการลงทุนอยู่ที่ 50:30:20 แม้ว่าสัดส่วนการลงทุนไม่เหมือนกัน แต่เมื่อพิจารณสองกราฟด้านล่างในรูปที่ 2 ซึ่งเป็นภาพที่แสดง % ของ Risk Contributions ก็จะเห็นชัดเจนเลยว่า ความเสี่ยงได้ถูกกระจายออกไป ในสัดส่วนที่เท่ากัน สำหรับผู้ที่สนใจที่มาในเชิงคณิตศาสตร์ สามารถศึกษาเพิ่มเติมได้ที่ http://www.thierry-roncalli.com/download/engref-risk-parity.pdf

หากลองมองย้อนกลับไปอีกครั้ง ทฤษฎีของ Markowitz มีการพิจารณาการกระจายความเสี่ยง โดยคำนึงถึงตัวแปร 3 ตัว ได้แก่ expected returns, risks, และ correlationsแต่ทฤษฎีนี้ ไม่ได้บอกวิธีการรับมือ ในกรณีที่ตัวแปรเหล่านั้นเกิดการเปลี่ยนแปลง หรือไม่เป็นไปสมมติฐานที่ตั้งไว้ โดยเฉพาะค่า correlations ในยุคหลัง ๆ

อย่างไรก็ตาม การกระจายความเสี่ยงในการลงทุนตามแนวคิดของเรย์ ดาลิโอ ก็ไม่ใช่เรื่องง่ายนัก ต้องอาศัยความรู้ความเข้าใจโมเดลคณิตศาสตร์ ต้องมีข้อมูลที่ถูกต้องครบถ้วนเพียงพอ และต้องมีความเข้าใจเรื่อง cross-asset correlation

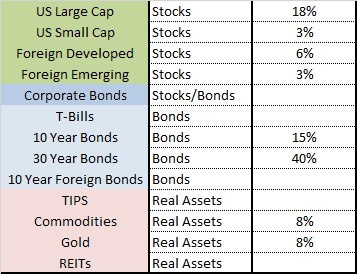

หลายท่านอาจจะกำลังสงสัยว่าเรย์ จัดพอร์ตการลงทุนยังไงบ้าง รูปที่ 3 เป็นรูปที่เรย์ ให้สัมภาษณ์กับ Tony Robbins ในหนังสือ Master the Money Game

รูปที่ 3 All Seasons Portfolio

ที่มา: หนังสือ Master the Money Game, 2014

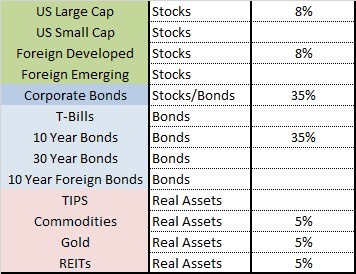

ในปี 2012 สัดส่วน Risk Parity Portfolio มีลักษณะตามรูปที่ 4

รูปที่ 4 Risk Parity Portfolio

ที่มา: Faber PPT, 2012

เห็นได้ว่า สัดส่วนการลงทุนในแต่ละช่วงเวลานั้น จะต้องพิจารณาการเติบโตทางเศรษฐกิจและเงินเฟ้อควบคู่กัน แล้วใช้โมเดลคำนวณการกระจายความเสี่ยง แม้ว่าเราจะไม่สามารถเลียนแบบการลงทุน ตามสัดส่วนในรูปที่ 3 และ 4 ได้ แต่รายชื่อกลุ่มหลักทรัพย์ที่แสดงในตาราง ก็เป็นตัวอย่างที่ดี และช่วยให้ผู้ที่ต้องการเริ่มต้นวางแผนการกระจายความเสี่ยง สามารถนำไปศึกษาต่อยอดได้

กล่าวโดยสรุป ความแตกต่างของการกระจายความเสี่ยงของเรย์ กับทฤษฎีดั้งเดิม คือ การที่เขาไม่ได้ไปบังคับว่าจะต้องได้จะต้องผลตอบแทนสูงสุด แต่เขาการเน้นจำกัดความเสี่ยง หรือคงค่าความเสี่ยงเอาไว้ที่ระดับหนึ่ง จนทำให้พอร์ตการลงทุนตามแนวคิดของ Risk Parity อยู่รอดได้ในทุกสภาวะของเศรษฐกิจ

โดย ศิริวิมล วิสุทธิ์ศักดิ์ชัย