วิกฤต COVID สู่วิกฤตการเงิน หุ้นตกทั่วโลก

หลายคนเกิดความกังวลและไม่สบายใจ แต่แทนที่จะตกใจ กังวล และ ไม่สบายใจ ก็ควรจะใช้เหตุการณ์นี้ คุณจะต้องกลับมานั่งทบทวนว่า วิกฤต COVID ให้ข้อคิดอะไรกับคุณบ้าง

เพราะคนที่จะอยู่รอดและไปต่อได้ จะเป็นคนที่รู้จักปรับตัวและเปลี่ยนตัวเอง จะต้องเป็นคนหาโอกาสในวิกฤต

วันนี้ ผมจะมาบอกถึง “10 ข้อคิดของการวางแผนการเงินอะไร ที่คุณได้จาก วิกฤต COVID”

1) เงินสำรองฉุกเฉินสำคัญในยามวิกฤติ

ถ้าเจ้านายคุณเดินมาบอกว่า ด้วยเพราะวิกฤต COVID บริษัทต้องการลดคน และ คุณเป็นคนที่โชคดี โดนไล่ออกกะทันหัน คุณสามารถอยู่ได้อย่างน้อยกี่เดือนด้วยเงินสดที่คุณมีอยู่ ถ้าคุณไม่มีรายได้แล้ว

คุณควรจะมีเงินสดอย่างน้อย 6 เดือนในการรับมือวิกฤติ

2) บริหารหนี้สินในเหมาะสม

วิกฤต COVID อาจจะทำให้รายได้ลด ดังนั้น % ผ่อนชำระต้องไม่เกิน 30-40% ของรายได้ต่อเดือน ยิ่งน้อยยิ่งดี

3) ประกันเปรียบดั่งสินทรัพย์ทองคำซึ่งจะช่วยยามเกิดวิกฤติ

ถ้าตัวเอง ติดเชื้อ COVID จะต้องรักษาตัว ในยามวิกฤติ และจะต้องเก็บเงินสดสำรองไว้ คุณจะทำอย่างไร

แต่ถ้ามีประกันสุขภาพ เจ้าตัวประกันสุขภาพก็จะจ่ายเงินค่าใช้จ่ายแทน เปรียบกับ สินทรัพย์ทองคำ ซึ่งจะช่วยยามเกิดวิกฤติ ใช้เงินส่วนน้อยเพื่อปกป้องเงินส่วนมาก เหมือนกับอนุพันธ์แบบ put option

ถ้าหุ้นตก ก็จะได้เงินไปช่วยทำให้พอร์ตไม่เสียหาย

แล้วที่หลายคนบอกว่า ไปลงทุนเองดีกว่าไปซื้อประกันสุขภาพ จากวิกฤต COVID ทำให้รู้ว่า ไม่ใช่วิธีที่ถูกต้อง เพราะ การลงทุนมีความเสี่ยงและผันผวน ยามการลงทุนขาดทุน และคุณป่วย คุณจะทำอย่างไร ตัดขายขาดทุน ?

4) จัดพอร์ตการลงทุน คือหัวใจสำคัญที่สุด

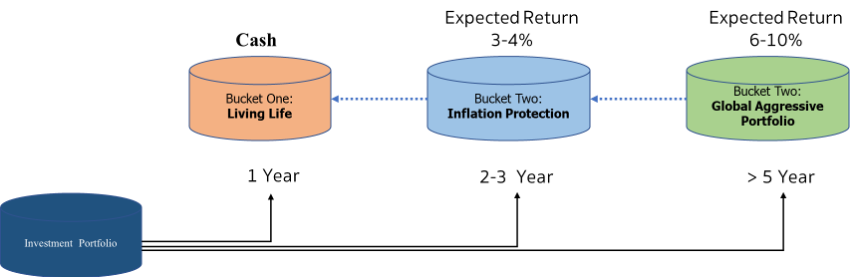

หลายคนตอนลงทุน ก็จะเน้นไปที่จะซื้อกองทุนอะไร จะซื้อหุ้นตัวไหน แต่แท้จริง การจัดพอร์ตการลงทุนคือหัวใจที่สำคัญ ถ้าเราจัดพอร์ตตามเป้าหมายหรือระยะเวลาให้ดี เราก็จะไม่กังวล โดยส่วนใหญ่ผมจะให้ลูกค้าจัดพอร์ตแบบ 3 ตะกร้าดังรูป

- ตะกร้าแรก เพื่อการดำรงชีวิต อย่างน้อย 1 ปี อาจจะเก็บเป็นเงินสด หรือ money market

- ตะกร้าที่ 2 เก็บเงินเพื่อสู้เงินเฟ้อ จะเป็นพอร์ตที่เราลงทุนได้ 2-3 ปีขึ้นไป เน้นไปที่ตราสารหนี้ และโดยมีหุ้น , REIT และทองคำ อย่างละ 10%

- ตะกร้าที่ 3 เพื่อการเติบโตของเงินในระยะยาว ซึ่งจะลงทุน 5 ปีขึ้นไป เน้นไปที่ตราสารทุน โดยมี ตราสารหนี้ REIT และ ทองคำ ในครบกับการกระจายความเสี่ยง

ดังนั้นถึงเราจัดพอร์ตได้ถูกต้องตามนี้ แม้จะเกิดวิกฤต COVID ตะกร้าที่ 1 และ ตะกร้าที่ 2 ก็จะไม่ได้รับผลกระทบมาก ซึ่งเป็นเงินที่เราจะใช้ระยะสั้น แต่แน่นอน จะกระทบกับตะกร้าที่ 3 ที่จะมีความผันผวนและ drawdown แต่เนื่องจากการเป็นการลงทุนระยะยาว ถ้าวิกฤต COVID จบ ทุกอย่างก็จะทยอยกลับมาเหมือนเดิม

5) ใช้หลัก Wealth Preservation คู่กับ Wealth Growth เสมอ

แน่นอนทุกคนอยากให้ความมั่งคั่งเพิ่มขึ้น แต่ส่วนใหญ่จะลืมการปกป้องความมั่งคั่ง

การจัดพอร์ตและกระจายความเสี่ยงในการลงทุนก็เป็นหนึ่งในการปกป้องความมั่งคั่งได้ ไม่ให้พอร์ตลดลงไปมาก หรือ อาจจะลงทุนในอนุพันธ์แบบ put option ในการช่วย hedge พอร์ต หรือแม้กระทั่งการตัดขาดทุน (Stop Loss)

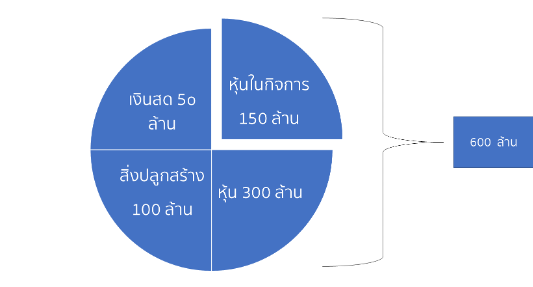

แต่มีการปกป้องอีกแบบที่คนอาจจะยังไม่รู้คือ Protected Legacy

ถ้ามีสินทรัพย์ทั้งหมด 600 ล้าน เมื่อเกิด market correction 30% ทำให้มูลค่าหุ้นหายไป 90 ล้าน เหลือ 510 ล้าน ถ้ามีทายาทคนเดียว ทายาทจะต้องเสียภาษีมรดก 20.5 ล้าน ทายาทจะได้รับจริง 489.5 ล้าน

จะดีกว่าไหมถ้าเจ้าของสินทรัพย์จะสร้างเงินสดมาอีกก้อน เพื่อปกป้องความมั่งคั่งทั้งหมด โดยใช้หลักการ Investment insurance wrapper โดยการลงทุนที่มีความผันผวน ควรจะมีทำประกันชีวิตไว้ 15-30% ในกรณีเสียชีวิต มูลค่าสินทรัพย์จะได้มีมูลค่าเหมือนเดิม เป็นการทำ wealth preservation คู่กับ wealth growth

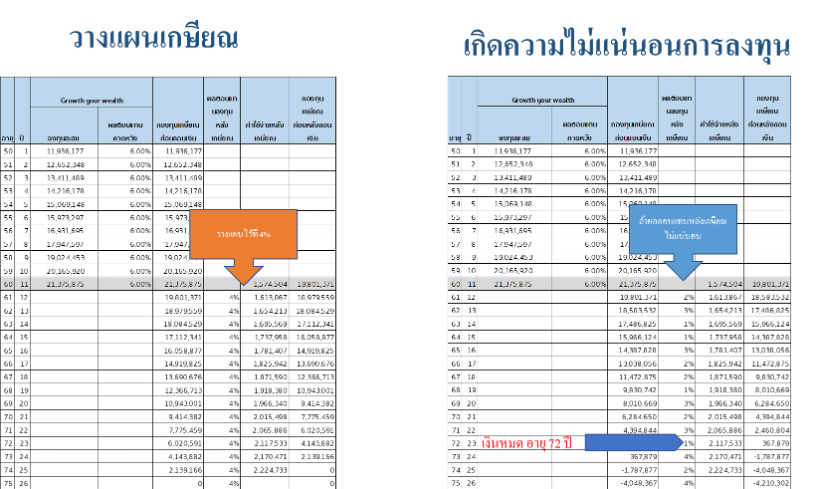

6) วางแผนแบบ hybrid retirement เตรียมรับมือวิกฤติหลังเกษียณ

คนส่วนใหญ่วางแผนเกษียณ ก็จะคิดเรื่องการลงทุนเพื่อการเกษียณเป็นหลัก ลืมคิดวางแผนรับมือวิกฤติหลังเกษียณ

ผมยกตัวอย่างดังนี้

จากรูปวางแผนเกษียณ ให้ได้ 4% หลังเกษียณ แต่ถ้าเกิดเหตุการณ์ที่ทำให้เกิด ผลตอบแทนไม่ได้ตามคาดหวัง 4% กองทุนเกษียณก็จะหมดภายในอายุ 72 ปี เป็นต้น

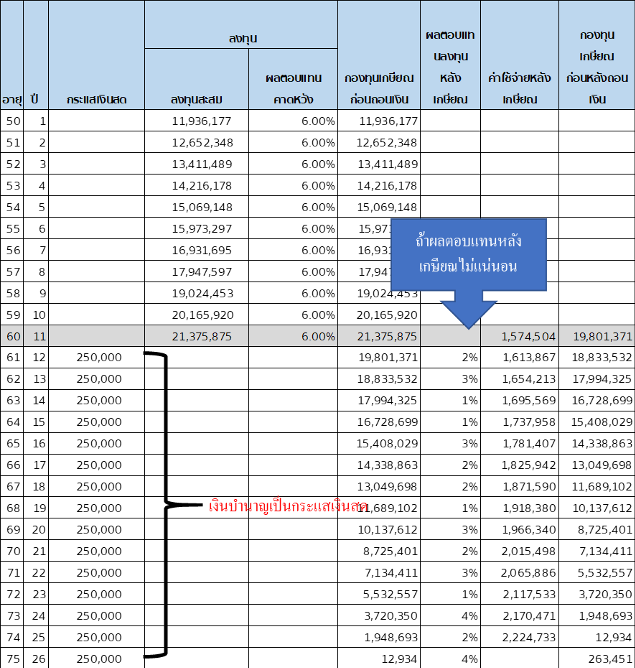

ดังนั้นควรจะวางแผนเกษียณแบบ hybrid retirement คือ จะต้องมีการลงทุนเพื่อได้เงินก้อน และ จะต้องจัดเตรียมกระแสเงินสดหลังเกษียณไว้ในกรณีฉุกเฉิน

กระแสเงินสด อาจจะมาจากค่าเช่า หรือ บำนาญ ดังนั้นการทำบำนาญ ไม่ใช่เพื่อการลงทุน แต่เพื่อเป็น long life income และ investment protection ในยามเกิดเหตุการณ์แบบนี้

7) Buy and hold investment strategy อาจจะทำจริงไม่ได้

จากข้อที่ 4 การจัดพอร์ตแบบตะกร้าที่ 3 ถ้าเกิดเหตุการณ์ วิกฤต COVID เราก็ควรจะปรับพอร์ตที่เป็นเชิง Tactical เพื่อรองรับการเปลี่ยนและแนวโน้มของการลงทุนที่จะเกิดขึ้น เช่นควรจะลด % ตราสารหุ้น ไปเพิ่มตราสารหนี้ และทองคำเป็นต้น

การลงทุนแบบ buy and holding อาจจะทำได้จริงอยาก เนื่องจากมีการขาดทุน เป็นระยะเวลานาน อาจจะทนต่อเหตุการณ์นี้ไม่ได้

8) Home Bias อาจจะให้คุณเสียโอกาส

การจัดพอร์ตกระจายความเสี่ยงเป็นเรื่องสำคัญ แต่คนไทยหลายคนยังกลัวการกระจายความเสี่ยงไปต่างประเทศมุ่งเน้นลงทุนภายในประเทศ ทำให้ขาดการหลากหลาย และสูญเสียโอกาสในการลงทุน เราเรียก ความอคติใน “ความติดบ้าน” (Home Bias) ในวิกฤติครั้งนี้ แม้ว่า ตลาดต่างประเทศก็โดนด้วย แต่ว่า ถ้าทุกอย่างกลับมา ตลาดต่างประเทศก็เป็นอะไรที่น่าสนใจมากกว่าแค่ในตลาดเมืองไทย

9) Regret Aversion Bias ทำให้คุณพลาดโอกาสในการลงทุนต่อ

เมื่อเกิดเหตุการณ์แบบนี้ คนที่ขาดทุนก็จะรู้สึกทุกข์ใจเสียใจ แล้วจะรู้สึกกลัวการลงทุน และไม่กล้าที่จะลงทุน เราเรียกกว่า การหลีกเลี่ยงความเสียใจ (Regret Aversion) ถ้าเรามีความอคติแบบนี้อยู่ เราก็จะไม่กลับมาลงทุนอีกต่อไป

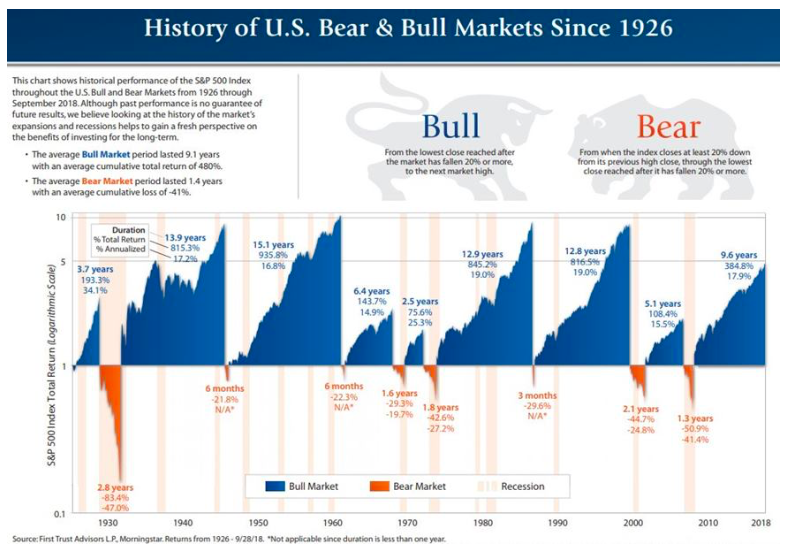

10) มีน้ำอยู่กลางทะเลทรายเสมอ

ทุกอย่างเป็น cycle อย่า panic มาก มีโอกาสในวิกฤตเสมอ มองดูด้วยการคิด อย่าใช้อารมณ์มาก

ด้านล่างเป็นประวัติศาสตร์ของตลาดหุ้นที่อเมริกา คือ โดยเฉลี่ยทุกๆ 10 ปีจะมีเหตุการณ์แบบนี้ และจะมีระยะเวลา 1.4 ปีเพื่อที่จะกลับมาเหมือนเดิม หลังกลับมาหุ้นก็จะขึ้นไปอีก 10 ปี เป็น cycle แบบนี้ไปเรื่อยๆ

ดังนั้นให้มองว่านี้คือโอกาสในการรอบใหม่ในการลงทุน

ผมหวังว่า 10 ข้อคิดของการวางแผนการเงินอะไร ที่คุณได้จาก วิกฤต COVID จะได้เป็นข้อคิดที่จะทำให้ทุกท่านวางแผนการเงินได้ดีขึ้น

WealthGuru

ดูรายละเอียดพอร์ต Global Aggressive Hybrid ได้ที่ https://www.finnomena.com/port/wealthguru/