คุณเลือกกองทุนเพราะดูผลตอบแทน ?

คุณเลือกกองทุนตามสาขาของธนาคาร ?

คุณเลือกกองทุนตามที่พนักงานธนาคารแนะนำ ?

คุณเลือกกองทุนตามที่เพื่อนบอก?

แท้จริงแล้ว เราจะต้องพิจารณาปัจจัยมากกว่าแค่ผลตอบแทน

ปัจจัยอะไรบ้างที่ต้องพิจารณา

เป้าหมายการลงทุน

อะไรคือสิ่งที่อยากได้ในการลงทุน

เช่นเพื่อการเกษียณเป็นเป้าหมายระยะยาว หรือ ซื้อบ้านหลังใหม่ เก็บเงินระยะสั้นภายในเวลา 2-3 ปี

เป้าหมายคนละแบบ ลงทุนในกองทุนคนละอย่างกัน แต่คนส่วนมากไม่มีแม้แต่เป้าหมายทางการเงิน แค่รู้ว่า ซื้อกองทุนเพื่อลดหย่อนภาษี ทำให้เลือกซื้อกองทุนที่มีนโยบายการลงทุนไม่ตรงกับเป้าหมายการเงิน

แค่เริ่มต้นก็ผิดเสียแล้ว…

จงติดกระดุกเม็ดแรกให้ถูกก่อน…

การจัดพอร์ตการลงทุน

จัดสรรพอร์ตการลงทุน (asset allocation) ให้เหมาะสมตามเป้าหมาย หรือ จะจัดพอร์ตการลงทุนตามความเสี่ยงที่รับได้

เป้าหมายระยะยาว ก็สามารถลงทุนในหุ้นได้มากขึ้น

เป้าหมายเพื่อเก็บเงินระยะสั้น 2-3 ปี ก็ควรลงทุนในหุ้นให้น้อย ไปเพิ่มส่วนของการลงทุนในตราสารหนี้ให้มากขึ้น

นอกจากนี้ยังสามารถเจาะจงกระจายลงตามนโยบายการลงทุนได้อีกด้ย

ยกตัวอย่าง คนอายุ 30 ปี ต้องการวางแผนเกษียณ ยังรับความเสี่ยงได้ ต้องการจัดพอร์ตแบบเติบโต ก็อาจจะจัดพอร์ตแบบ หุ้น 80% ตราสารหนี้ 20%

ในหุ้น 80% อาจจะแบ่งเป็น

- ลงทุนแบบ Active ในหุ้นเล็กเติบโตเร็ว 50%

- ลงทุนแบบ Passive ตามดัชนี SET อีก 30%

หรือ จะใช้หลักการ Core & Satellite

Core Portfolio เน้นระยะยาว

- ลงทุนแบบ Active ในหุ้นเล็กเติบโตเร็ว 40%

- ลงทุนแบบ Passive ตามดัชนี SET อีก 30%

Satellite Portfolio เน้นระยะสั้น

- อาจจะลงทุนแบบ ไปต่างประเทศ 30% เน้นกลุ่ม technology ที่กำลังเติบโต

กลยุทธ์การจัดพอร์ตการลงทุน ต้องมาก่อน การเลือกกองทุนเสมอ…..

เลือกกองทุน

เลือกที่นโยบายการลงทุน ดูสินทรัพย์ที่กองทุนไปลงทุน ที่สำคัญอย่าดูที่ผลตอบแทนอย่างเดียว แล้วเราจะต้องดูอะไรอีกบ้าง

- Performance = ผลตอบแทนของกองทุน ดู 1 , 3 , 5, 10 ปี

- Maximum Drawdown = ผลตอบแทนขาดทุนสูงสุดในอดีต

ค่า Maximum Drawdown หมายถึง ความสามารถการควบคุมความเสี่ยงของผู้จัดการกองทุน ถ้ากองทุนมีค่านี้ต่ำ แต่ให้ผลตอบแทนดี แสดงว่าผู้จัดการกองทุนมีประสิทธิภาพในการควบคุมความเสี่ยงที่ดี

- Risk -Adjusted Return = อัตราผลตอบแทนกับความเสี่ยงต่อ 1 หน่วย

ถ้าผลตอบแทน กองทุน A = 20% และ กองทุน B = 15% ไม่ได้หมายความว่า A จะดีกว่า B ต้องนำความเสี่ยงมาคิดด้วย

ถ้า A มีความเสี่ยง 12% และ B มีความเสี่ยง 7%

Risk-Adjusted Return A = 1.66 แต่ Risk-Adjusted Return B = 2.14

Risk-Adjusted Return ของ B จะดีกว่า A

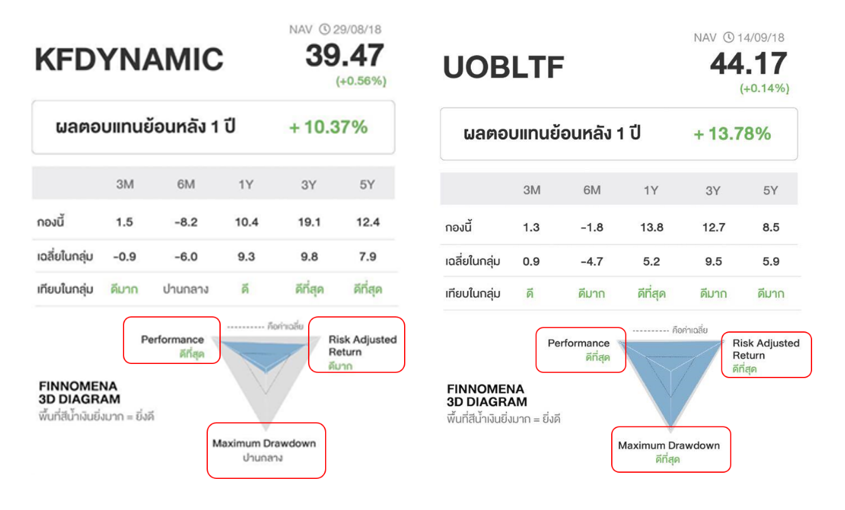

จากรูป เป็นข้อมูลจาก FINNOMENA ซึ่งผมคิดว่าดูง่าย มีประโยชน์ช่วยในการเลือกกองทุน

ตัวอย่างของรูป:

กองทุน KFDYNAMIC

ผลตอบแทนย้อนหลัง 1 ปี 3 ปี และ 5 ปี อยู่ที่ 10% 19% และ 12.4% ตามลำดับ

ในขณะที่ กองทุน UOBLTF

ผลตอบแทนย้อนหลัง 1 ปี 3 ปี และ 5 ปี อยู่ที่ 13.8% 12.7% และ 8.5% ตามลำดับ

ดูแล้วกองทุน KFDYNAMIC ผลตอบแทนดีกว่า

แต่กองทุน KFDYNAMIC กลับมี Maximum Drawdown มากกว่า ในขณะที่ UOBLTF มี Maximum Drawdown ต่ำกว่า KFDYNAMIC

ถ้าไปดู Fund Factsheet วันที่ 31 ส.ค 2561

ความผันผวนของ KFDYNAMIC 1 ปี 3 ปี และ 5 ปี อยู่ที่ 13.44% 14.13% และ 14.91%

ความผันผวนของ UOBLTF 1 ปี 3 ปี และ 5 ปี อยู่ที่ 10.58% 9.73% และ 11.4%

UOBLTF มีความผันผวนน้อยกว่า KFDYNAMIC

ทำให้ Risk Adjusted Return กองทุน UOBLTF จะอยู่ในระดับดีที่สุด

ขณะที่ Risk Adjusted Return กองทุน KFDYNAMIC อยู่ในระดับดี

ดังนั้น อย่าผลีผลาม ซื้อกองทุนเมื่อเห็นแค่ผลตอบแทน

เวลาคือสิ่งสำคัญ

มีหลายคนที่คิดว่าตัวเองยังไม่พร้อมที่จะลงทุนเพราะยังมีเงินทุนไม่เพียงพอจึงไม่เริ่มลงทุนเสียที การเลื่อนวันที่จะลงทุนออกไปทำให้พวกเขาพลาดโอกาสในการใช้ประโยชน์จากระยะเวลาในการลงทุน

ตัวอย่างเช่น หากนำเงิน 2,000 บาท ไปลงทุนได้ผลตอบแทน 10% ต่อปี เป็นเวลา 15 ปี มูลค่าของเงินเป็น 8,400 บาท ซึ่งจะมากกว่า การนำเงิน 4,000 ไปลงทุนได้ผลตอบแทน 10% ต่อปี เป็นเวลา 7 ปี มูลค่าของเงินเป็น 7,794 บาท เพราะผลของดอกเบี้ยทบต้น (Compound Interest) นั่นเอง ยิ่งลงทุนนานยิ่งมีดี

ผลตอบแทนสูงที่คาดหวังอาจจะไม่เกิดขึ้น แต่ระยะเวลา คุณกำหนดเองได้

จงหาเป้าหมายทางการเงินของท่านให้เจอ

จงอย่ากลัวการลงทุนจนเกินไป

จงศึกษาการลงทุนก่อนลงทุน

จงมีวินัยในการลงทุน

จงเริ่มลงทุน ณ บัด NOW!!!

จงลงทุนอย่างมีความสุข

จาก WealthGuru

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต | ผู้เขียนบทความนี้มิได้รับค่าตอบแทนหรือมีส่วนได้ส่วนเสียกับบริษัทที่กล่าวถึงในบทความนี้แต่อย่างใด | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้