หนึ่งในกุญแจสำคัญในการลงทุน คือการจัดพอร์ต

เราจะลงทุนอย่างไรในตลาดที่ผันผวนสูง?

หนึ่งในกลยุทธ์การจัดพอร์ตลงทุนคือการกระจายลงทุนไปในหลากหลายสินทรัพย์ทั่วโลก

หลังจากเลือกสินทรัพย์แล้ว ก็มาจัดสัดส่วนการลงทุน เช่น หุ้น 60% ตราสารหนี้ 40% ตัวอย่างคือ มีเงินลงทุน 1,000 บาท จะลงทุนในหุ้น 600 บาท และ ตราสารหนี้ 400 บาท ซึ่งเป็นการจัดสรรสินทรัพย์ตามแนวคิดดั้งเดิม (Traditional approach)

แบบดั้งเดิมนั้น การกระจายสินทรัพย์จะลงทุนในสินทรัพย์ที่มีค่าสหสัมพันธ์ระหว่างสินทรัพย์ตรงกันข้าม เช่น หุ้น กับ ตราสารหนี้ มีความสัมพันธ์ที่ตรงกันข้ามกัน ถ้าหุ้นดี ตราสารหนี้ไม่ดี ถ้าหุ้นไม่ได้ ตราสารหนี้จะดี

แต่แนวคิดของ Risk Parity ไม่ได้ใช้ค่าสหสัมพันธ์ระหว่างสินทรัพย์ในการแบ่งสัดส่วนของการลงทุน แต่จะใช้ความเสี่ยงเป็นตัวกำหนดสัดส่วนของการลงทุน จะแบ่งตามความเสี่ยงตามความสัมพันธ์ของสินทรัพย์กับปัจจัยกระตุ้นในแต่ละสภาวะตลาด

การให้สัดส่วนและน้ำหนักการลงทุนในแต่ละสินทรัพย์ เป็นเรื่องที่เข้าใจไม่ง่ายเหมือนกับเราจัดสัดส่วนแบบดั้งเดิม (Traditional approach)

ดังนั้นบทความนี้จึงจะไม่ขอกล่าวถึงวิธีการให้น้ำหนัก แต่จะให้เห็นผลของการจัดพอร์ตแบบ Risk Parity โดยจะใช้แนวคิดการให้น้ำหนักแบบง่ายๆ ดังนี้

ผมใช้การ backtest ผ่าน ETF 2 ตัวคือ

SPY SPDR S&P 500 ETF Trust เป็นการลงทุนแบบหุ้นตาม Index ตาม S&P500

AGG iShares Barclays Aggregate Bond เป็นการลงทุนแบบตราสารหนี้

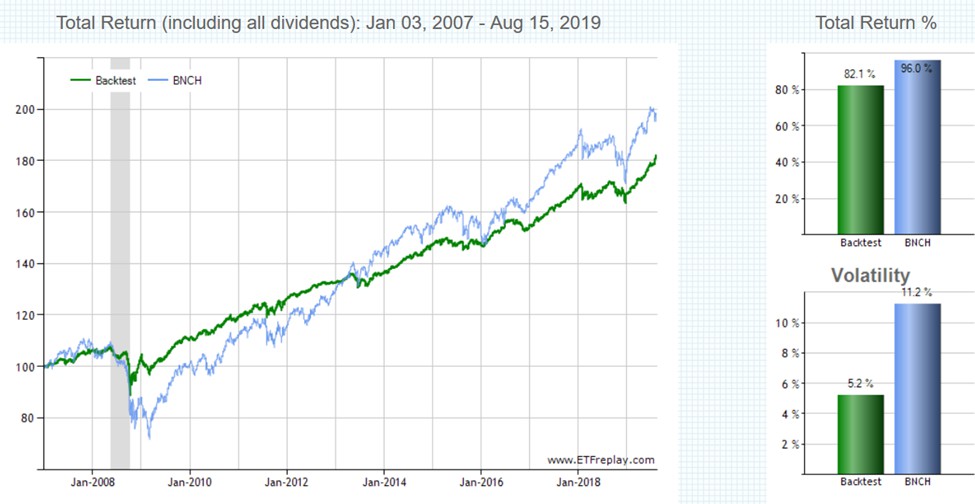

การทดสอบจะใช้เวลาปี 2007 ถึง 16-Aug-2019 ผ่าน www.etfreplay.com

ผลที่ได้คือ

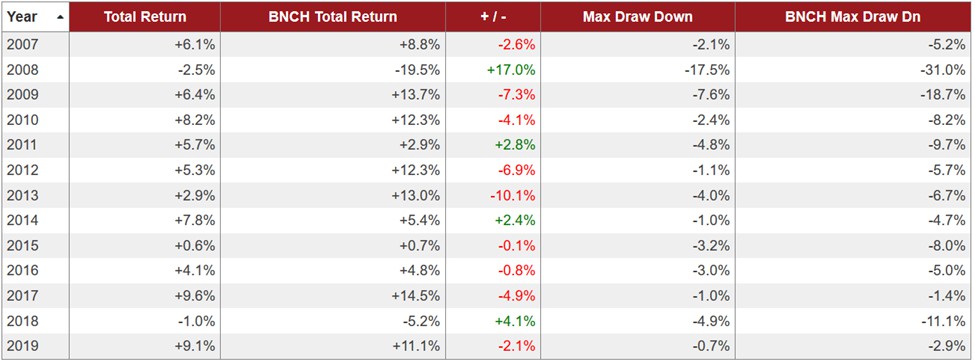

จะเห็นได้ว่า ผลตอบแทนจะใกล้เคียง Benchmark ที่ใช้การจัดพอร์ตแบบแนวคิดดั้งเดิม หุ้น 60% ตราสารหนี้ 40% แต่กลับมี Max Draw down ที่ดีกว่ามาก คือ ติดลบไปเพียง -17.5% ในปี 2008 ที่เป็นปีที่เกิดวิกฤตการณ์แฮมเบอร์เกอร์ (Hamburger Crisis)

ถ้าดูผลตอบแทนเป็นปีต่อปีเทียบกัน ส่วนใหญ่จะแพ้ด้านผลตอบแทน แต่จะชนะ เรื่อง Max Drawdown

Risk Parity เป็นแนวคิดหลักสำคัญในกลยุทธ์ All Weather ของผู้จัดการกองทุนชื่อดัง Ray Dalio แห่ง Bridgewater Associate ด้วยจุดเด่นของ Risk Parity เปรียบได้กับ จอมยุทธ์ “บูรพาไม่แพ้” สามารถลงทุนได้ทุกสภาวะการของเศรษฐกิจ

การจัดพอร์ตแบบนี้เหมาะสม ถ้าเป็นนักลงทุนรายย่อย ก็น่าจะเป็นการลงทุนเพื่อเกษียณ ให้เวลาที่เข้าใกล้อายุเกษียณ เช่น อยากจะเกษียณอายุ 55 ตอนนี้อยู่ที่อายุ 50 เป็นต้น หรือ ลงทุนหลังเกษียณก็ได้ โดยเงินที่ลงทุนด้วยการจัดพอร์ตแบบ Risk Parity อยู่ในตะกร้าที่ 3

อ่านรายละเอียดได้ที่ กลยุทธ์ถอนเงินแบบ “3 Buckets” สำหรับคนเกษียณ

https://www.finnomena.com/wealthguru/3-buckets-retired-people/

WealthGuru

เริ่มลงทุนเพื่อเกษียณด้วยพอร์ตลงทุนแบบ Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการให้เงินสร้างความมั่งคั่งในอนาคต สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่

https://www.finnomena.com/port/wealthguru/ หรือแบนเนอร์ข้างล่างเลย

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน