ถ้าพูดถึงอาชีพ “หมอ” หลายคนคิดว่าหมอเป็นอาชีพที่มีรายได้สูง หาเงินง่าย เป็นอาชีพที่ไม่ตกงาน เป็นที่ต้องการสูง

แต่ภายใต้รายได้ที่สูง ก็ต้องแบกรับความเครียดและความรับผิดชอบ บางครั้งแทบจะไม่มีเวลา และยิ่งกว่านั้น ถ้าทำงานพลาดก็มีโอกาส ถูกคนไข้ฟ้อง

เพราะอย่างนี้เอง ทำให้แผนการเงินของหมอมักจะผิดพลาด!!

จากบทความ TOP 10 MISTAKES DOCTORS MAKE ON THEIR PATH TO FINANCIAL FREEDOM จาก krilogy.com ได้พูดถึง 10 ความผิดพลาดของหมอสำหรับเรื่องอิสรภาพทางการเงิน

ผมขอยกตัวอย่างบางข้อ

ข้อที่ 5 – ผิดพลาดในการวางแผนเกษียณ

ข้อที่ 6 – เน้นการลงทุนระยะสั้นมากเกินไป

ข้อที่ 7 – ไม่ได้บริหารพอร์ตลงทุนอย่างมีประสิทธิภาพ

จากความผิดพลาด 3 ข้อนี้เอง ทำให้แผนการเงินของหมอ มักจะไม่ประสบความสำเร็จ!!!

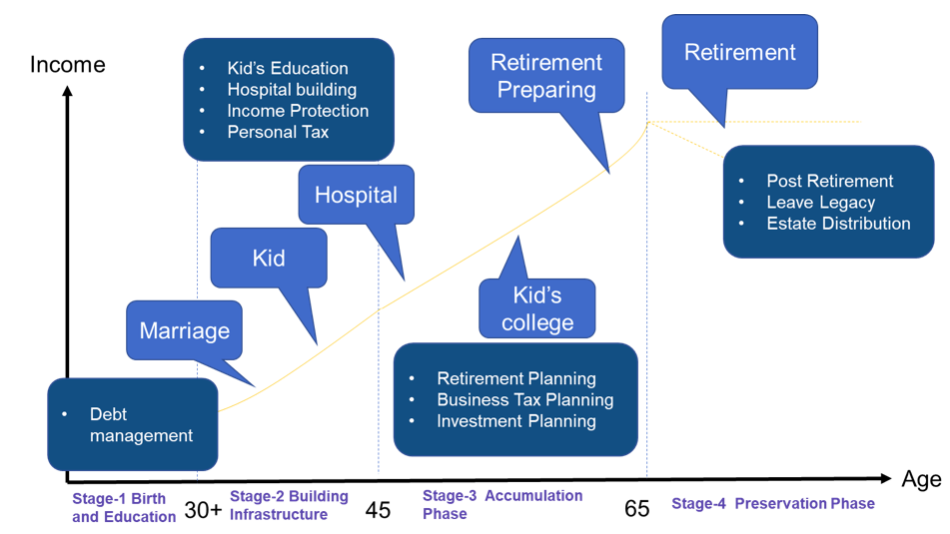

การวางแผนสำหรับหมอจะต้องวางแผนตามวงจรชีวิต มากกว่าไปเน้นที่สินค้า

เราจะสามารถแบ่งวงจรแผนการเงินของหมอได้ 4 ขั้นตอนรูป

Stage-1 : Birth and Education อายุไม่เกิน 30 ปี

หมอจะมีระยะเรียนยาวนานกว่าอาชีพอื่น ต้องเรียน 6 ปี แล้วถ้าจะต่อเฉพาะทางอีก กว่าจะจบอาจจะต้องใช้เวลา 8-10 ปีเลย ในระยะนี้ อาจจะต้องมี Debt Management หรือการบริหารหนี้ ซึ่งเกิดจากการอาจจะต้องใช้ทุนคืนกรณีไม่อยากจะอยู่ในระบบ

Stage-2: Building Infrastructure อายุระหว่าง 30 – 45 ปี

เริ่มงานอาจจะมีทำงานหลายโรงพยาบาล เริ่มมีเงินเก็บมากขึ้น ชีวิตอาจจะมีการแต่งงานสร้างครอบครัวและมีบุตร ดังนั้นแผนการเงินที่จะต้องมีดังนี้

Income Protection

ลำดับแรกหมอจำเป็นจะต้องตรวจสอบ ความเสี่ยงในกรณีเสียชีวิต ว่าจะเกิดอะไรขึ้น มีผลกระทบต่อคนรอบข้างอย่างไร ยิ่งถ้ามีครอบครัว หรือ คนที่จะต้องดูแล ดังนั้นหมอก็ควรจะมีประกันชีวิตให้เพียงพอ

Career Risk Protection

หมอเป็นอาชีพที่มีโอกาสถูกฟ้องร้องมาก เนื่องจากเกี่ยวกับการรักษาชีวิตของคน เราจะเห็นข่าวบ่อย ๆ เกี่ยวกับการฟ้องร้องระหว่างคนไข้กับหมอ ดังนั้นหมอก็ควรจะมีการทำประกันความผิดพลาดของอาชีพให้เพียงพอ

Education Planning

กรณีที่หมอมีบุตร จำเป็นจะต้องวางแผนการศึกษาบุตร วางแผนว่าจะส่งบุตรเรียนโรงเรียนแบบใด เช่น เป็น EP หรือ Inter ต้องการส่งถึงการศึกษาระดับไหน ส่งไปเรียนที่ประเทศอะไร คำนวณเป็นค่าใช้จ่ายทั้งหมด และวางแผนการลงทุน รวมถึงการจัดการความเสี่ยงกรณีเสียชีวิต

Tax Planning

รายได้ของหมดค่อนข้างสูง ดังนั้นจะต้องวางแผนภาษี โดยเน้นไปยังอะไรที่จะสามารถลดหย่อนได้บ้าง เช่น หมวดประกัน หมวดการลงทุน เป็นต้น เพื่อให้เสียภาษีน้อยที่สุด ได้เงินคืนมาเพื่อ Re-Invest อีกครั้งหนึ่ง

Start to Invest

หมอส่วนใหญ่ไม่มีเวลา ดังนั้น การเริ่มการลงทุนได้ดีเปรียบเหมือนการติดกระดุกเม็ดแรกได้ถูกต้อง เป้าหมายการลงทุนคืออะไร จะจัดพอร์ตอย่างไร จะเลือกสินทรัพย์การลงทุนอย่างไร และ จะลงทุนเองหรือผ่านกองทุน แนะนำให้หมอลงทุนผ่านกองทุน เพราะ ไม่มีเวลาในการดูแลเอง

Stage-3: Accumulation Phase อายุระหว่าง 45 – 65 ปี

ช่วงนี้เป็นระยะที่หมอเก็บเกี่ยวความมั่งคั่งจากสิ่งที่เรียนรู้มากที่สุด หมอจำนวนไม่น้อยที่จะเปิดโรงพยาบาลหรือคลีนิค เริ่มเข้าสู่การเป็นผู้ประกอบการ เริ่มจะมีเงินสะสมการลงทุนมากขึ้น

ดังนั้นแผนการเงินที่จะต้องมี ควรเป็นดังนี้

Retirement Planning

แผนเกษียณเพื่อเตรียมตัวเกษียณ ต้องตั้งคำถามถามตัวเอง 3 หัวข้อหลัก ๆ เช่น

ความต้องการ

- จะเกษียณอายุเท่าไร

- ต้องการใช้เงินเท่าไรต่อเดือน

- ต้องการ Lifestyle แบบใด

สุขภาพ

- วางแผนค่าใช้จ่ายสุขภาพหลังเกษียณอย่างไร ตอนนี้เข้าโรงพยาบาลที่ไหน

- ค่ารักษาพยาบาลผู้ป่วยนอกทำอย่างไร

- ประกันสุขภาพที่มีเพียงพอสำหรับการเกษียณหรือไม่

สินทรัพย์

- ลงทุนสินทรัพย์อะไรไว้บ้าง

- เคยทำ Gap Analysis ของการวางแผนเกษียณ เพื่อตรวจสอบว่า สินทรัพย์เพื่อเกษียณเพียงพอจริง ๆ หรือไม่

- Investment Planning

นอกจากเรื่องเกษียณแล้ว หมออาจจะอยากมีการลงทุนเพิ่มถ้าสินทรัพย์เพียงพอต่อการเกษียณ แผนการลงทุนจะจัดพอร์ตอย่างไร จะปรับพอร์ตช่วงไหน จะลงทุนในสินทรัพย์อะไร

Stage-4: Preservation Phase อายุ 65 ปีขึ้นไป

หลังเกษียณก็ยังคงต้องวางแผนการเงินเช่นเดียวกับก่อนเกษียณ โดยแผนการเงินจะมีดังนี้

Post Retirement

หลักของแผนนี้คือการจัดพอร์ตการลงทุนหลังเกษียณ และการจัดการประกันสุขภาพ ซึ่งถ้าเราวางแผนเกษียณได้ดีก่อนเกษียณ แผน Post Retirement ก็จะง่ายต่อการบริหารจัดการ

Leave Legacy และ Estate Distribution

ความสามารถของหมอและธุรกิจของหมอไม่สามารถส่งต่อให้ทายาทได้ ดังนั้นสิ่งที่หมอจะส่งต่อให้ทายาทจะมีแค่สินทรัพย์เท่านั้น ยกเว้นทายาทของหมอจะทำอาชีพหมอ

การส่งต่อมรดกดูเหมือนจะง่าย แต่ในโลกของความจริง มีหลายกรณีที่การส่งต่อมรดกที่ไม่ได้เตรียมการจะก่อให้เกิดปัญหาสำหรับทายาทได้ ผมขอยกตัวอย่างบางกรณี

เงินเกษียณส่วนใหญ่จะเก็บไว้ใช้เองยามเกษียณ หรือ แบ่งเงินส่วนใหญ่ลูก

ถ้าเก็บไว้ใช้เองมาก ก็จะเหลือให้ลูกน้อย แต่ถ้าให้เงินลูกมาก ตัวเองก็จะใช้เงินได้น้อย

มีธุรกิจสถานพยาบาลจะส่งต่ออย่างไร

ถ้ามีลูก 2 คน คนแรกเป็นหมอ อีกคนไม่ได้เป็นหมอ จะส่งต่อมรดกกันอย่างไร ให้ยุติธรรม และจะแบ่งอย่างไรให้เหมาะสม

จะเห็นว่า การวางแผนเกษียณสำหรับหมอ ไม่ใช่เรื่องง่าย ๆ แต่ละช่วงอายุมีรายละเอียดและขั้นตอนเยอะ

ถ้าหมอได้เข้าใจกระบวนการการวางแผน และเริ่มต้นได้อย่างถูกต้อง ก็เหมือนการติดกระดุกเม็ดแรก กระดุกเม็ดถัด ๆ ไปก็จะถูกไปด้วย สุดท้ายเป้าหมายของชีวิตและการเงินก็จะเป็นไปตามแผน แม้มีเหตุการณ์ไม่คาดฝันเกิดขึ้น ถ้าวางแผนได้ถูกต้อง การมี Emergency Planning ก็จะช่วยลดผลกระทบที่จะเกิดขึ้น

WealthGuru

เริ่มลงทุนเพื่อเกษียณด้วยพอร์ตลงทุนแบบ Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการให้เงินสร้างความมั่งคั่งในอนาคต สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่ https://www.finnomena.com/port/wealthguru/